Обзор рынка

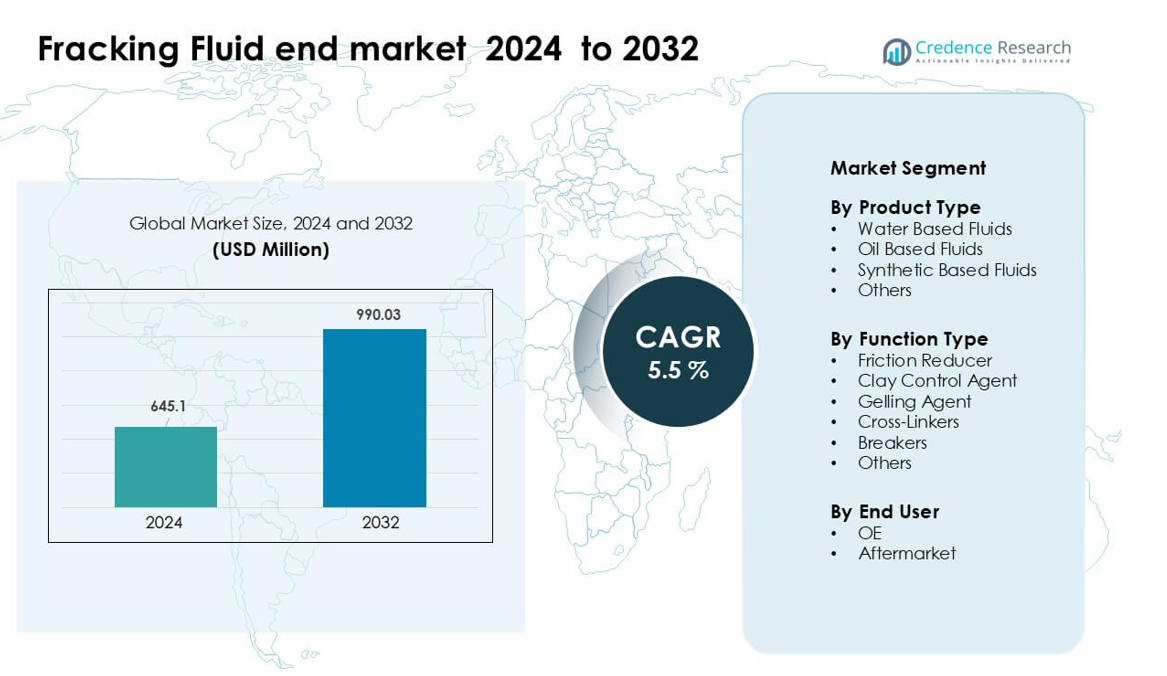

Конечный рынок жидкости для гидроразрыва пласта был оценен в 645,1 млн долларов США в 2024 году и, как ожидается, достигнет 990,03 млн долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 5,5% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка жидкости для гидроразрыва пласта 2024 |

645,1 млн долларов США |

| Рынок жидкости для гидроразрыва пласта, CAGR |

5,5% |

| Размер рынка жидкости для гидроразрыва пласта 2032 |

990,03 млн долларов США |

Конечный рынок жидкости для гидроразрыва пласта формируется ведущими компаниями, такими как Weatherford International, Solvay, Chevron Phillips Chemical, BJ Services, Trican Well Service, Halliburton, DuPont, Schlumberger, Ashland Global Holdings и Baker Hughes. Эти игроки конкурируют за счет передовых технологий добавок, формул, специфичных для бассейнов, и интегрированных услуг стимуляции, поддерживающих высокоинтенсивные операции в сланцевых месторождениях. Многие компании сосредоточены на улучшении производительности, таких как редукторы трения, кросс-линкеры и экологически безопасные системы жидкостей, чтобы соответствовать растущим нормативным и операционным требованиям. Северная Америка оставалась ведущим регионом в 2024 году с долей около 54%, поддерживаемая активной буровой деятельностью, развитой инфраструктурой обслуживания и непрерывным развитием горизонтальных скважин.

Инсайты рынка

- Конечный рынок жидкости для гидроразрыва пласта был оценен в 645,1 млн долларов США в 2024 году и, как ожидается, достигнет 990,03 млн долларов США к 2032 году при стабильном CAGR 5,5% в течение прогнозируемого периода.

- Активная буровая деятельность и растущее использование водных жидкостей, которые занимали около 63% доли в 2024 году, стимулируют спрос, поскольку операторы завершают более длинные горизонтальные скважины, требующие высокообъемной стимуляции.

- Тренды включают более широкое использование цифровой оптимизации жидкостей, добавок, совместимых с переработанной водой, и низкотоксичных химических веществ, соответствующих более строгим экологическим нормам в крупных сланцевых бассейнах.

- Конкуренция остается интенсивной среди Weatherford, Schlumberger, Halliburton, Baker Hughes, Solvay и других, предлагающих редукторы трения, кросс-линкеры и высокоэффективные системы жидкостей, адаптированные для сложных резервуаров.

- Северная Америка лидировала на рынке в 2024 году с долей около 54%, за ней следовал Азиатско-Тихоокеанский регион с почти 23%, в то время как редукторы трения доминировали в сегменте функций с оценочной долей 48%, укрепляя сильную региональную и сегментную концентрацию.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу продукта

Водные жидкости занимали доминирующую долю в 2024 году с примерно 63% конечного рынка жидкостей для гидроразрыва. Операторы предпочитали эти жидкости, поскольку они предлагают более низкую стоимость, широкую совместимость с сланцем и более простое обращение во время программ гидроразрыва с большими объемами. Водные формулы также поддерживают высокое давление при насосной работе и снижают экологические риски по сравнению с масляными смесями. Спрос увеличился, поскольку энергетические компании внедрили улучшенные системы рециркуляции воды, что сократило затраты на источники и поддержало соблюдение нормативных требований в крупных сланцевых регионах. Масляные и синтетические жидкости росли в зонах глубоких скважин и высоких температур, но водные жидкости оставались впереди благодаря широкому полевому использованию.

- Например, Chevron в своих операциях в бассейне Пермского бассейна объявила, что более 99% ее потребности в воде для гидроразрыва в 2021 году было удовлетворено с использованием солоноватых подземных вод и переработанной произведенной воды, при этом 45% используемой воды составляла переработанная вода.

По типу функции

Редукторы трения доминировали в сегменте в 2024 году с долей почти 48%. Разработчики сланцев полагались на эти добавки для снижения трения в трубах, увеличения скоростей насосной работы и максимизации длины трещин при горизонтальном бурении. Редукторы трения получили большее распространение, поскольку операторы перешли на более длинные боковые стволы, превышающие 10 000 футов, которые требуют более высокой скорости жидкости и стабильной производительности потока. Гелеобразующие агенты, агенты контроля глины и кросс-линкеры показали устойчивый рост в сложных формациях, однако редукторы трения оставались наиболее используемой категорией функций, поскольку они напрямую повышают операционную эффективность и сокращают общее время завершения.

- Например, редуктор трения Halliburton FightR EC-17 использовался в полевых испытаниях в Eagle Ford, где он снизил объемы редуктора трения на 5–10% по сравнению с предыдущим продуктом, уменьшил давление обработки на 15% и позволил провести более 1 500 стадий стимуляции, помогая оператору сэкономить 125 000 долларов США.

По конечному пользователю

Сегмент вторичного рынка возглавил конечный рынок жидкостей для гидроразрыва в 2024 году с долей около 57%. Частая замена жидкостей, постоянные потребности в стимуляции скважин и растущая активность повторного гидроразрыва увеличили спрос на вторичном рынке в активных сланцевых бассейнах. Сервисные компании закупали большие объемы готовых формул для поддержки быстрых графиков развертывания и управления изменяющимися условиями скважин. Спрос на оригинальное оборудование оставался актуальным для нового бурового оборудования и установок химических систем, но сегмент вторичного рынка доминировал, поскольку большинство покупок происходит во время рутинных полевых операций, циклов высокоинтенсивного насосного оборудования и повторного обслуживания существующих скважин.

Ключевые факторы роста

Рост добычи нетрадиционной нефти и газа

Разработка нетрадиционных ресурсов продолжает расширяться по мере созревания сланцевых бассейнов и увеличения интенсивности бурения. Энергетические операторы сильно зависят от высокоэффективных жидкостей для гидроразрыва, чтобы максимизировать извлечение углеводородов, улучшить распространение трещин и поддерживать более длинные горизонтальные скважины. Рост ускорился, поскольку крупные производители увеличили количество завершений в бассейнах, таких как Пермский, Марцеллус и Монтни, где высокообъемная стимуляция требует передовых систем жидкостей. Переход к многоскважинным площадкам и стадиям высокоплотного гидроразрыва также увеличил спрос на жидкости на одну скважину. Регуляторное давление на улучшение водной эффективности способствовало более широкому применению оптимизированных водных смесей, поддерживая повторное потребление. Эти комбинированные факторы укрепили использование жидкостей и позиционировали нетрадиционное бурение как основной двигатель роста рынка.

- Например, новые скважины в Пермском бассейне, объединенные в июле 2024 года, произвели в общей сложности 433 000 баррелей в день (b/d) в свой первый полный месяц.

Достижения в области химии жидкостей и добавок

Постоянные улучшения в формулах добавок, системах сшивания и полимерах, снижающих трение, повысили эффективность гидроразрыва и расширили его использование в сложных резервуарах. Компании представили усовершенствованные гелеобразующие агенты, биоразлагаемые поверхностно-активные вещества и добавки, устойчивые к высоким температурам, которые поддерживали более глубокие скважины и более плотные формации. Эти инновации снизили энергозатраты на перекачку, улучшили транспортировку проппанта и минимизировали повреждение формаций. Операторы все чаще искали химические составы жидкостей, которые предлагали предсказуемую реологию, улучшенное удержание вязкости и совместимость с переработанной водой. Поставщики технологий инвестировали в НИОКР для разработки настраиваемых смесей для различных характеристик сланцев, что позволило повысить производительность скважин. Прирост производительности, обеспечиваемый новыми химическими составами, продолжал стимулировать спрос на жидкости в основных сланцевых регионах.

- Например, система Spectra Frac G от Baker Hughes использует гуаровый полимер, сшитый боратом, который сохраняет высокую кажущуюся вязкость до 149 °C (300°F), а время сшивания может быть настроено от 15 секунд до 3 минут, что снижает требования к гидравлической мощности.

Увеличение использования переработки воды и экологически чистых жидкостей

Управление водными ресурсами стало стратегическим приоритетом для энергетических компаний, что привело к широкомасштабному использованию переработанной воды, добавок с низкой токсичностью и устойчивых конструкций жидкостей. Усиление нормативного контроля за забором и утилизацией воды побудило операторов интегрировать технологии очистки, позволяющие многократное повторное использование воды в программах стимуляции. Этот сдвиг поддержал более широкое использование водных жидкостей, совместимых с переработанными потоками. Экологически ориентированные буровые кампании также увеличили использование зеленых редукторов трения и нетоксичных биоцидов, расширив объем рынка. Широкая индустриальная тенденция к снижению экологического следа укрепила спрос на устойчивые жидкости для гидроразрыва и позиционировала экологически оптимизированные смеси как долгосрочный драйвер расширения рынка.

Ключевые тенденции и возможности

Переход к высокопроизводительной цифровой и в реальном времени оптимизации жидкостей

Цифровые инструменты мониторинга приобрели популярность, поскольку операторы внедрили системы анализа жидкостей в реальном времени для повышения производительности и снижения потерь химических веществ. Умные датчики, картирование давления в скважине и системы управления смешиванием на основе ИИ позволили точно регулировать жидкости во время стимуляции. Эта тенденция создала возможности для химических компаний предлагать интегрированные цифровые пакеты жидкостей, которые улучшают эффективность скважин и снижают затраты на завершение. Оптимизация в реальном времени также поддерживала использование жидкостей с переменной вязкостью, адаптированных к динамическим реакциям резервуаров, открывая новые возможности для контрактов на основе производительности жидкостей. Конвергенция цифровых инструментов и инженерии жидкостей стала важной возможностью для специализированных поставщиков технологий жидкостей.

- Например, служба мониторинга Well Watcher Stim от Schlumberger фиксирует импульсы давления в скважине почти в реальном времени в скважинах глубиной до 6 100 м MD (около 20 000 футов), что позволяет операторам обнаруживать такие события, как поступление жидкости или изоляция этапов во время гидроразрыва и немедленно корректировать проекты обработки.

Растущий спрос на экологически чистые и малотоксичные добавки

Рынок увидел растущий интерес к био-производным поверхностно-активным веществам, биоразлагаемым полимерам и неопасным сшивающим агентам, поскольку операторы учитывали более строгие экологические нормы. Спрос усилился в регионах, где действуют правила защиты грунтовых вод, раскрытия химических веществ и контроля выбросов. Компании ответили разработкой более экологичных редукторов трения, натуральных стабилизаторов глины и ультранизкотоксичных разрушителей. Эти продукты открыли новые возможности в чувствительных зонах бурения и повысили принятие устойчивых систем стимуляции в отрасли. Переход к экологически чистым портфелям жидкостей также предложил конкурентное различие для производителей химикатов, нацеленных на долгосрочные контракты с операторами, ориентированными на ESG.

- Например, Solvay разработала новое поколение зеленого редуктора трения, используя дисперсионный полиакриламидный сополимер (т.е. без масляной фазы), который демонстрирует быстрое увлажнение и снижение трения даже в синтетическом рассоле с общим содержанием растворенных твердых веществ (TDS) 200 000 мг/л и остается эффективным при загрузках всего 1 галлон на тысячу (gpt).

Расширение решений для высокотемпературных и глубоких скважин

Более глубокие нетрадиционные скважины и более горячие резервуарные среды увеличили спрос на термически стабильные системы жидкостей. Производители химикатов представили новое поколение сшивающих агентов, высокотемпературных гелеобразующих агентов и передовых поверхностно-активных веществ, которые сохраняют производительность в экстремальных условиях скважины. Эти инновации создали возможности в глубоких зонах Пермского бассейна, сланцах побережья Мексиканского залива и международных плотных резервуарах. По мере того как операторы стремились к увеличению длины боковых стволов и повышению давления закачки, высококачественные жидкости для глубоких скважин стали необходимыми. Эта тенденция открыла премиум-сегмент на рынке, ориентированный на высокопроизводительные жидкости, разработанные для экстремальных условий.

Ключевые проблемы

Регуляторные ограничения на использование воды и раскрытие химических веществ

Более строгие экологические политики в отношении источников воды, использования химических веществ и утилизации сточных вод создавали значительные проблемы для поставщиков жидкостей и операторов. Регионы с нехваткой воды вводили ограничения на источники, ограничивая крупномасштабные операции гидроразрыва. Обязательные программы раскрытия химических веществ требовали детальной отчетности о составе жидкостей, увеличивая затраты на соблюдение нормативных требований для производителей. Правила утилизации увеличивали затраты на управление возвратными и добытыми водами, что усложняло операции. Эти факторы заставили компании пересматривать формулы, внедрять передовые системы обработки и корректировать процессы цепочки поставок, чтобы соответствовать юридическим ожиданиям, создавая затраты и операционные нагрузки на рынке.

Волатильность цен на нефть, влияющая на буровую активность

Колебания цен на нефть продолжали нарушать графики бурения, бюджеты на завершение и объемы стимуляции в сланцевых регионах. Когда цены падают, операторы сокращают планы бурения, откладывают циклы завершения и уменьшают потребление жидкостей, что напрямую ослабляет спрос на рынке. Поставщики химикатов сталкиваются с непредсказуемыми объемами заказов, проблемами с запасами и низким уровнем использования мощностей во время спадов. Это циклическое поведение ограничивает стабильное долгосрочное планирование и затрудняет прогнозирование доходов для производителей жидкостей. Волатильность цен также влияет на инвестиционные решения в области НИОКР и инфраструктуры, замедляя инновационный импульс в цепочке поставок жидкостей для гидроразрыва.

Региональный анализ

Северная Америка

Северная Америка доминировала на конечном рынке фрекинговых жидкостей в 2024 году с долей около 54% благодаря большим запасам нетрадиционных ресурсов и высокой интенсивности бурения в бассейнах Пермь, Марцеллус, Игл-Форд и Баккен. Операторы увеличили завершение скважин и приняли проекты высокообъемного стимулирования, требующие больших количеств водных и снижающих трение жидкостей. Сильная сервисная инфраструктура, передовые химические технологии и растущие кампании по повторному фрекингу дополнительно поддерживали силу рынка. Регуляторное внимание к управлению водными ресурсами способствовало более широкому использованию систем жидкостей на основе переработанной воды, поддерживая общий уровень потребления. Присутствие крупных сервисных компаний и непрерывная активность горизонтального бурения удерживали Северную Америку в качестве ведущего региона.

Европа

Европа занимала почти 11% доли в 2024 году, что было обусловлено ограниченным развитием сланцев, но стабильной активностью стимулирования в таких регионах, как Северное море и части Восточной Европы. Регион использовал фрекинговые жидкости главным образом для улучшения добычи газа из плотных пластов и зрелых месторождений, а не для крупномасштабного бурения сланцев. Строгие экологические политики увеличили спрос на низкотоксичные добавки и контролируемые системы жидкостей. Операторы полагались на передовые химические составы для высоконапорных морских скважин, поддерживая умеренное потребление жидкостей. Регуляторная неопределенность замедлила более широкое расширение, но целевые программы реконструкции и растущий интерес к энергетической безопасности поддерживали стабильное использование фрекинговых жидкостей в Европе.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составил примерно 23% доли в 2024 году, что было обусловлено активным развитием сланцев и плотных газов в Китае, Австралии и Индии. Агрессивные программы бурения в Китае и удлиненные горизонтальные скважины увеличили спрос на жидкости с высокой вязкостью и снижающие трение. Австралия сосредоточилась на стимулировании угольных пластов, что в значительной степени зависело от водных смесей. Растущий спрос на энергию, поддерживаемая правительством разведка нетрадиционных ресурсов и инвестиции в технологии бурения укрепили расширение рынка. Производители жидкостей получили возможности, так как операторы стремились к более глубоким скважинам и высокотемпературным формациям, увеличивая использование передовых добавок. Азиатско-Тихоокеанский регион стал самым быстрорастущим региональным рынком благодаря увеличению нетрадиционного производства.

Латинская Америка

Латинская Америка занимала около 8% доли в 2024 году, в основном благодаря активности в аргентинском сланце Вака Муэрта и плотных резервуарах Бразилии. Аргентина расширила бурение длинных боковых стволов и высокостадийное фрекинг, увеличив свою зависимость от гелеобразующих агентов, сшивателей и снижающих трение веществ. Ограниченная инфраструктура и проблемы с цепочкой поставок замедлили более широкое принятие, но государственные стимулы поощряли продолжающееся развитие. Спрос на жидкости рос, так как операторы оптимизировали проекты стимулирования и улучшали требования к транспортировке проппанта. Хотя политическая и экономическая нестабильность влияла на стабильность, регион продолжал поддерживать стабильный вклад в глобальный рынок фрекинговых жидкостей.

Ближний Восток и Африка

Регион Ближнего Востока и Африки представлял около 4% доли в 2024 году, с использованием фрекинговых жидкостей главным образом для плотных газов и нетрадиционных резервуаров в Саудовской Аравии, ОАЭ, Алжире и Омане. Операторы сосредоточились на разработке высокотемпературных и глубоких резервуарных систем жидкостей, адаптированных для суровых геологических условий. Национальные нефтяные компании инвестировали в улучшенные программы стимулирования, чтобы сократить импорт газа и увеличить внутреннее производство. Принятие оставалось избирательным из-за сложности резервуаров и высоких эксплуатационных затрат, но растущий спрос на газ и диверсификация в сторону нетрадиционных ресурсов поддерживали постепенное потребление жидкостей. MEA поддерживал нишевую, но растущую позицию на глобальном рынке.

Сегментация рынка:

По типу продукта

- Жидкости на водной основе

- Жидкости на масляной основе

- Жидкости на синтетической основе

- Другие

По типу функции

- Редуктор трения

- Агент контроля глины

- Гелеобразующий агент

- Кросс-линкеры

- Разрушители

- Другие

По конечному пользователю

- Оригинальное оборудование (OE)

- Послепродажное обслуживание

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда конечного рынка фрекинговых жидкостей включает в себя крупные сервисные компании и специализированных производителей химикатов, которые формируют инновации в продуктах и их внедрение на местах. Weatherford International, Solvay, Chevron Phillips Chemical, BJ Services, Trican Well Service, Halliburton, DuPont, Schlumberger, Ashland Global Holdings и Baker Hughes лидируют в этой области благодаря широкому ассортименту продукции, передовым технологиям добавок и интегрированным услугам по стимуляции. Эти игроки инвестируют в высокоэффективные редукторы трения, биоразлагаемые поверхностно-активные вещества, кросс-линкеры и системы, совместимые с переработанной водой, чтобы поддерживать сложные разработки сланцев. Многие компании сосредоточены на цифровом мониторинге жидкостей, оптимизации смешивания в реальном времени и формулировках, специфичных для бассейнов, чтобы повысить производительность скважин. Стратегические партнерства с операторами, расширение производственных центров вблизи ключевых бассейнов и постоянные расходы на НИОКР укрепляют конкурентные позиции. Соответствие экологическим нормам и переход к добавкам с низкой токсичностью также побуждают компании ускорять развитие зеленой химии, что усиливает конкуренцию на рынке.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Weatherford International Plc.

- Solvay SA

- Chevron Phillips Chemical Co. LLC

- BJ Services LLC

- Trican Well Service Ltd.

- Halliburton Co.

- DuPont de Nemours Inc.

- Schlumberger Ltd.

- Ashland Global Holdings, Inc.

- Baker Hughes Co.

Последние события

- В ноябре 2025 года компания Chevron Phillips Chemical (через своё предложение Drilling Specialties) запустила NanoSlide™, смазку следующего поколения для буровых растворов/многофазную смазку, разработанную для снижения трения и износа в системах буровых и завершительных растворов.

- В мае 2025 года Halliburton провела свою выставку технологий гидроразрыва (5-8 мая) и представила интеллектуальную платформу фрактурирования ZEUS IQ™, первое решение для фрактурирования с замкнутым контуром, объединяющее автоматизацию и обратную связь в реальном времени с недрами.

- В марте 2025 года BJ Energy Solutions (ранее BJ Services) получила пятую партию фрактурных установок TITAN™ с прямым приводом на природном газе от Jereh, увеличив общее предложение гидравлической мощности до ~400 000 л.с. в основных бассейнах Северной Америки.

Обзор отчёта

Исследовательский отчёт предлагает углублённый анализ на основе Типа продукта, Типа функции, конечного пользователя и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчёт включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные драйверы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчёте рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос будет расти по мере расширения операторами программ горизонтального бурения и многоступенчатого гидроразрыва.

- Жидкости на водной основе и совместимые с переработанной водой будут получать более широкое применение в сланцевых бассейнах.

- Цифровой мониторинг жидкостей и инструменты оптимизации в реальном времени станут стандартом в операциях стимуляции.

- Зелёные химикаты и добавки с низкой токсичностью будут более широко использоваться из-за ужесточения экологических норм.

- Системы жидкостей для высоких температур и глубоких скважин будут расти по мере продвижения бурения в сложные резервуары.

- Сервисные компании будут больше инвестировать в формулы, специфичные для бассейнов, чтобы повысить продуктивность скважин.

- Партнёрства между поставщиками химикатов и подрядчиками по бурению увеличатся для оптимизации цепочек поставок.

- Активность по повторному гидроразрыву будет расширяться, стимулируя повторный спрос на редукторы трения и гелеобразующие агенты.

- Автоматизация в смешивании, перекачке и контроле качества жидкостей улучшит операционную эффективность.

- Глобальное присутствие на рынке будет расти по мере ускорения разработки нетрадиционных ресурсов в Азиатско-Тихоокеанском регионе и Латинской Америке.