Обзор рынка экологически чистых продуктов:

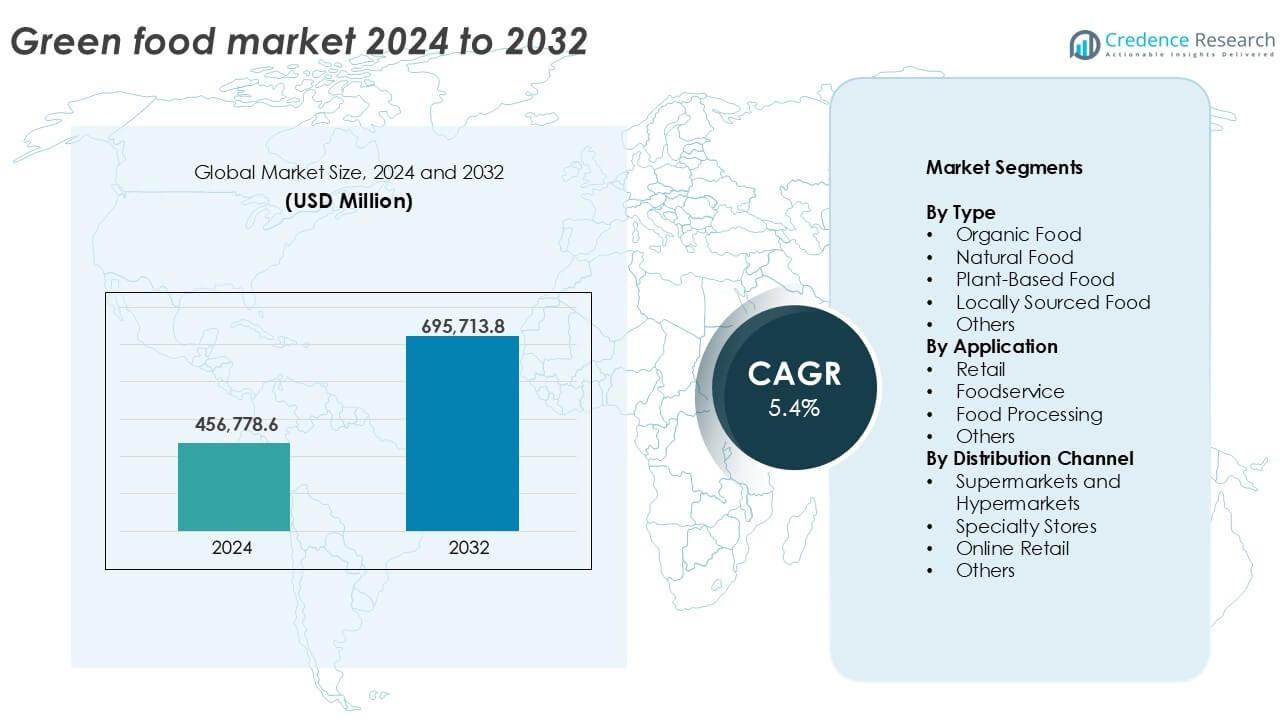

Размер рынка экологически чистых продуктов был оценен в 456 778,6 млн долларов США в 2024 году и, как ожидается, достигнет 695 713,8 млн долларов США к 2032 году при среднегодовом темпе роста (CAGR) 5,4% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2024 |

| Базовый год |

2025 |

| Прогнозируемый период |

2026-2032 |

| Размер рынка экологически чистых продуктов 2025 |

456 778,6 млн долларов США |

| Рынок экологически чистых продуктов, CAGR |

5,4% |

| Размер рынка экологически чистых продуктов 2032 |

695 713,8 млн долларов США |

Инсайты рынка экологически чистых продуктов

- Рост потребительского спроса на органические, растительные и натуральные продукты стимулирует рост в розничных и ресторанных каналах.

- Ключевые тенденции включают увеличение использования продуктов с чистой этикеткой, без ГМО и альтернативных белков в развитых и развивающихся экономиках.

- Ведущие игроки, такие как Danone, General Mills и The Hain Celestial Group, доминируют за счет инноваций в продуктах и приобретений, в то время как небольшие бренды растут через онлайн-розницу.

- Северная Америка лидирует на рынке с долей 30,2%, за ней следует Европа с 28%, в то время как органические продукты занимают наибольшую долю по типу – более 35%.

Анализ сегментации рынка экологически чистых продуктов:

По типу

Органические продукты доминируют на рынке экологически чистых продуктов по типу, составляя более 35% от общего объема рынка в 2024 году. Их рост обусловлен повышением осведомленности потребителей о безхимическом земледелии и пользе для здоровья, связанной с органической продукцией. Регуляторная поддержка и сертификация также повышают доверие потребителей. Растительные продукты следуют за ними, подпитываемые тенденциями веганского образа жизни и увеличением случаев непереносимости лактозы. Сегменты натуральных и местных продуктов демонстрируют сильное региональное влияние благодаря свежести, низкому углеродному следу и поддержке сообществ. Категория «Другие» охватывает нишевые категории, такие как продукты с эко-маркировкой и справедливой торговлей.

- Например, Whole Foods Market управляет более чем 500 магазинами в Северной Америке и Великобритании, продающими сертифицированные органические продукты.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

По применению

Розничная торговля лидирует на рынке по применению, внося более 45% доли дохода в 2024 году. Она выигрывает от увеличения числа отделов, ориентированных на органические и здоровые продукты, в супермаркетах и магазинах шаговой доступности. Покупатели активно ищут экологически чистые варианты для повседневного потребления. Сектор общественного питания набирает обороты благодаря интеграции растительных меню в ресторанах и кафе. Пищевая промышленность демонстрирует стабильный спрос, так как производители вводят продукты с чистой этикеткой. Сегмент «Другие» включает институциональных покупателей, таких как школы и больницы, внедряющие экологически чистые продукты в программы питания.

- Например, Panera Bread удалила более 150 искусственных ингредиентов из своего меню в США, чтобы удовлетворить спрос на чистую еду.

По каналу распределения

Супермаркеты и гипермаркеты доминируют в сегменте каналов распределения с долей более 40% в 2024 году. Эти магазины предлагают широкий ассортимент, видимость и легкий доступ к сертифицированным зеленым продуктам. Специализированные магазины следуют за ними благодаря своим тщательно подобранным, ориентированным на здоровье предложениям, которые привлекают нишевых покупателей. Онлайн-розница демонстрирует самый быстрый рост, обусловленный расширением электронной коммерции, удобством доставки на дом и цифровым маркетингом органических продуктов. Сегмент «Другие» включает прямые продажи с ферм и кооперативные модели, которые привлекают покупателей, ориентированных на местные продукты с прослеживаемыми источниками.

Ключевые факторы роста

Повышение осведомленности потребителей о здоровье и устойчивости

Рынок зеленых продуктов в первую очередь движим ростом осведомленности потребителей о здоровье, питании и воздействии на окружающую среду. Покупатели все чаще выбирают продукты, свободные от вредных пестицидов, консервантов и ГМО. Это изменение предпочтений поддерживает органические, растительные и местные продукты. Кампании, ориентированные на устойчивость, и растущие опасения по поводу изменения климата способствуют принятию экологически чистых диет. Регуляторные рамки, требующие чистой маркировки и устойчивого источника, дополнительно укрепляют доверие к зеленым продуктам. По мере роста числа заболеваний, связанных с образом жизни, потребители, заботящиеся о здоровье, теперь рассматривают пищу как профилактический инструмент, способствующий постоянному росту спроса как на развитых, так и на развивающихся рынках.

- Например, Sprouts Farmers Market предлагает около 200 видов органической продукции в примерно 478 магазинах в 24 штатах США, продвигая диетические выборы, связанные с устойчивостью и питанием.

Расширение розничной инфраструктуры и платформ электронной коммерции

Рост современных форматов розничной торговли и цифровых рынков является сильным стимулом для сектора зеленых продуктов. Супермаркеты и гипермаркеты расширили свои секции органических и здоровых продуктов, в то время как специализированные магазины удовлетворяют нишевые предпочтения с тщательно подобранными предложениями. Онлайн-платформы позволяют небольшим производителям достигать более широкой аудитории без крупных капитальных вложений. Гиганты электронной коммерции все чаще продвигают экологически чистые продуктовые линии с целевыми кампаниями и подписками. Мобильные приложения, бесконтактная доставка и прозрачная прослеживаемость повышают доверие потребителей и упрощают покупку. Эта многоканальная доступность поддерживает масштабирование брендов зеленых продуктов, особенно в городских и полугородских районах, где удобство и скорость влияют на поведение покупателей.

- Например, Thrive Market обслуживает более 1,6 миллиона участников онлайн с доставкой ориентированных на здоровье продуктов по всей стране.

Поддержка государственных политик и сертификаций

Государственные регулирования и инициативы по всему миру создали благоприятную среду для расширения рынка экологически чистых продуктов. Программы, стимулирующие органическое земледелие, субсидии для устойчивого сельского хозяйства и налоговые льготы за соответствие эко-стандартам способствуют участию в цепочке поставок. Сертификационные стандарты, такие как USDA Organic, EU Organic и India Organic, помогают подтвердить заявления о продукции и повысить доверие на рынке. Партнерства между государственными и частными организациями, а также информационные кампании обучают фермеров и потребителей о преимуществах устойчивого производства и потребления. Школы и государственные учреждения все чаще включают экологически чистые продукты в программы питания. Эти структурные усилия снижают барьеры для производителей и укрепляют долгосрочную уверенность в цепочках поставок экологически чистых продуктов.

Ключевые Тенденции и Возможности

Переход к растительным и альтернативным белкам

Заметной тенденцией на рынке экологически чистых продуктов является ускоренный переход к растительным диетам и альтернативам мясу. Возрастающая озабоченность по поводу благополучия животных, выбросов парниковых газов и проблем со здоровьем, связанных с холестерином, побуждает потребителей выбирать продукты на основе сои, гороха и чечевицы. Стартапы и компании в области пищевых технологий продолжают разрабатывать растительные альтернативы, которые максимально приближены к мясу, яйцам и молочным продуктам. Партнерства между мировыми сетями быстрого питания и брендами растительных продуктов еще больше нормализовали альтернативные белки. Эта тенденция открывает большие возможности для диверсификации продукции, особенно в категориях функциональных продуктов, готовых блюд и спортивного питания, ориентированных на потребителей, заботящихся о здоровье и придерживающихся флекситарианства.

- Например, McDonald’s предлагает бургер McPlant, разработанный совместно с Beyond Meat, с растительной котлетой из картофеля, гороха и риса.

Премиализация и предпочтение чистых этикеток

Потребители все чаще отдают предпочтение премиальным экологически чистым продуктам, которые подчеркивают чистые этикетки, функциональные преимущества и отслеживаемость источников. Ингредиенты с минимальной обработкой, ясным происхождением и добавленной ценностью для здоровья, такие как антиоксиданты или пробиотики, набирают популярность. Бренды, которые акцентируют внимание на прозрачности и этических практиках, таких как регенеративное сельское хозяйство или справедливая торговля, завоевывают более сильную лояльность клиентов. Премиализация позволяет игрокам устанавливать более высокие наценки, соответствуя спросу потребителей на продукты с добавленной ценностью для здоровья. Эта тенденция открывает возможности для дифференциации, особенно в категориях закусок, напитков и альтернатив молочным продуктам, где вкус и питание стимулируют повторные покупки.

Ключевые Проблемы

Высокие цены и проблемы доступности

Одной из основных проблем на рынке экологически чистых продуктов является высокая стоимость производства и ценообразования, что делает продукты менее доступными для потребителей со средним и низким доходом. Органические и устойчиво полученные ингредиенты требуют более трудоемких практик, более высоких затрат на соблюдение стандартов и часто ограниченных урожаев, что приводит к премиальным ценам. Розничные торговцы также учитывают риски инвентаризации и расходы на сертификацию. В ценочувствительных рынках потребители могут по-прежнему выбирать традиционные альтернативы, несмотря на осведомленность о пользе для здоровья. Преодоление этого разрыва в доступности остается ключевой задачей для брендов экологически чистых продуктов, стремящихся к массовому проникновению на рынок. Масштабирование операций и оптимизация цепочек поставок могут постепенно снизить ценовые барьеры.

Сложность цепочки поставок и ограниченная база производителей

Цепочка поставок экологически чистых продуктов питания сильно фрагментирована и зависит от ограниченного числа сертифицированных производителей и устойчивых ферм. Это создает узкие места в закупках, особенно в периоды сезонных колебаний или при резком росте спроса. Логистика усложняется необходимостью отдельного обращения, хранения и транспортировки для сохранения органического или скоропортящегося качества. Трансграничная торговля сертифицированными экологически чистыми продуктами также сталкивается с регуляторными препятствиями и несогласованными стандартами. Задержки в процессах сертификации и нехватка обученной рабочей силы для устойчивых практик добавляют сложности. Участники рынка должны инвестировать в развитие потенциала, цифровизацию и взаимодействие с фермерами для обеспечения долгосрочной стабильности цепочки поставок.

Региональный анализ

Северная Америка

Северная Америка занимает доминирующее положение на рынке экологически чистых продуктов с долей рынка более 30% в 2024 году. Сильный потребительский спрос на органические и растительные продукты, поддерживаемый высокой покупательной способностью и осведомленностью о здоровье, стимулирует рост в США и Канаде. Розничные гиганты активно расширяют свои органические линейки, в то время как заведения общественного питания все чаще предлагают устойчивые варианты. Государственная поддержка органического земледелия и чистой маркировки укрепляет уверенность на рынке. Растущие опасения по поводу заболеваний, связанных с образом жизни, дополнительно способствуют потреблению экологически чистых продуктов. Регион выигрывает от хорошо развитой цепочки поставок и передовых технологий переработки продуктов питания, которые улучшают доступность продукции и срок хранения.

Европа

Европа составляет примерно 28% от глобальной доли рынка экологически чистых продуктов в 2024 году. Потребительские предпочтения сильно склоняются к органическим, чистым и местным продуктам из-за сильного экологического сознания. Такие страны, как Германия, Франция и Великобритания, лидируют по потреблению органических продуктов. Строгие правила ЕС и цели устойчивости подталкивают производителей к более экологичным практикам. Розничные и специализированные магазины акцентируют внимание на эко-сертифицированных продуктах, в то время как инновации в области растительных продуктов набирают обороты в различных категориях. Развитая инфраструктура и эффективные сети дистрибуции региона поддерживают рост. Институциональный спрос со стороны школ и сектора здравоохранения дополнительно укрепляет позиции Европы на глобальном рынке экологически чистых продуктов.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает около 22% рынка экологически чистых продуктов в 2024 году и является самым быстрорастущим регионом. Растущая осведомленность о здоровье, урбанизация и растущий средний класс стимулируют спрос в Китае, Индии, Японии и Юго-Восточной Азии. Правительства продвигают органическое земледелие через субсидии и схемы сертификации, особенно в Индии и Китае. Увеличение проникновения электронной коммерции позволяет более широкому доступу к экологически чистым продуктам на городских и сельских рынках. Молодые потребители принимают растительные диеты под влиянием трендов в социальных сетях. Розничные сети и платформы доставки еды расширяют свои предложения экологически чистых продуктов. Несмотря на инфраструктурные пробелы в некоторых районах, быстрая цифровизация ускоряет охват рынка по всему региону.

Латинская Америка

Латинская Америка захватывает около 10% доли рынка зеленых продуктов питания в 2024 году. Бразилия, Аргентина и Мексика являются ключевыми участниками, с растущим осознанием важности здорового питания и органических методов ведения сельского хозяйства. Регион выигрывает от обилия пахотных земель, что позволяет иметь сильный потенциал для местного производства зеленых продуктов питания. Интерес потребителей к натуральным и местным продуктам питания стабильно растет, особенно в городских центрах. Однако доступность остается проблемой, ограничивая более широкое внедрение. Государственные программы, поддерживающие агроэкологические практики, помогают продвигать органическое сельское хозяйство. Розничные и онлайн-платформы играют растущую роль в расширении рынка, делая зеленые продукты питания более заметными и доступными для потребителей, заботящихся о своем здоровье.

Ближний Восток и Африка (MEA)

Ближний Восток и Африка занимают скромную долю в 5% на мировом рынке зеленых продуктов питания в 2024 году, но демонстрируют растущий потенциал. Страны с высоким уровнем дохода, такие как ОАЭ и Саудовская Аравия, лидируют в спросе на премиальные органические и растительные продукты питания. Городские потребители, ориентированные на здоровье, стимулируют эту тенденцию, поддерживаемую кампаниями за здоровое питание. Региональное сельское хозяйство сталкивается с такими проблемами, как ограниченные пахотные земли и нехватка воды, что вынуждает полагаться на импорт. В Африке осведомленность растет медленно, при поддержке правительств и НПО, продвигающих устойчивое сельское хозяйство и местное питание. Расширение современных форматов розничной торговли и растущее проникновение цифровых технологий сыграют ключевую роль в будущем росте.

Сегментация рынка зеленых продуктов питания:

По типу

- Органические продукты питания

- Натуральные продукты питания

- Растительные продукты питания

- Местные продукты питания

- Другие

По применению

- Розничная торговля

- Общественное питание

- Переработка продуктов питания

- Другие

По каналу распространения

- Супермаркеты и гипермаркеты

- Специализированные магазины

- Онлайн-торговля

- Другие

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке экологически чистых продуктов умеренно фрагментирована, с участием как многонациональных корпораций, так и нишевых игроков, конкурирующих в различных категориях. Компании сосредотачиваются на инновациях в продуктах, чистой маркировке и устойчивых источниках, чтобы выделить свои предложения. Крупные игроки, такие как Danone, General Mills Inc. и The Hain Celestial Group, расширяют свои органические и растительные портфели через приобретения и партнерства. Бренды, такие как Nature’s Path Food, Amy’s Kitchen и Clif Bar & Company, ориентируются на потребителей, заботящихся о здоровье, предлагая специализированные, не содержащие ГМО и веганские продуктовые линии. Розничные сети, такие как Whole Food Market Inc. и United Natural Food Inc., укрепляют присутствие на рынке через частные бренды и широкие сети дистрибуции. Непрерывные инвестиции в прозрачность цепочки поставок, экологичную упаковку и сертификации остаются ключевыми для завоевания доверия потребителей. Рост электронной коммерции позволяет небольшим брендам, таким как SunOpta Inc. и Eden Food, быстро масштабироваться. На рынке наблюдается рост активности в области слияний и поглощений, так как компании стремятся расширить охват, увеличить мощности и войти в новые сегменты экологически чистых продуктов.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Naturex

- United Natural Food Inc.

- Clif Bar & Company

- Amy’s Kitchen

- General Mills Inc.

- Nature’s Path Food

- Hain Celestial

- SunOpta Inc.

- Organic Valley

- Danone

- Whole Food Market Inc.

- WhiteWave Food Company

- Eden Food

- Earth’s Best

- The Hain Celestial Group

Последние разработки

- В 2022 году Organic India, известный бренд органического чая и продуктов для здоровья, представил чаи Tulsi Detox Kahwa и Peppermint Refresh. Эти сертифицированные органические и веганские чаи доступны в виде рассыпного чая и чайных пакетиков, что соответствует стремлению бренда предоставлять здоровые и устойчивые продукты для здоровья.

- В 2022 году Amul, индийская молочная компания, вышла на рынок органических продуктов с ассортиментом, включающим органический рис, муку, мед, шоколад и картофельные изделия. Они также инициировали планы по созданию “зеленого колледжа” для обучения молодых фермеров естественным и органическим методам ведения сельского хозяйства и созданию “органических рынков” для продажи органических продуктов.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе Типа, Применения, Канала распределения и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, анализ SWOT, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Потребительский спрос на более здоровые и устойчивые пищевые продукты будет продолжать укреплять расширение рынка.

- Увеличится принятие растительных и органических продуктов среди массовых и массовых потребительских групп.

- Ритейлеры расширят ассортимент зеленых продуктов под собственными торговыми марками для улучшения доступности и маржи.

- Онлайн и прямые каналы для потребителей станут более важными для доступа к продуктам и видимости бренда.

- Операторы общественного питания увеличат предложения зеленых продуктов для удовлетворения изменяющихся предпочтений в питании.

- Инновации в области чистых и функциональных ингредиентов поддержат дифференциацию продуктов.

- Принятие устойчивой упаковки ускорится в соответствии с экологическими ожиданиями.

- В развивающихся экономиках будет наблюдаться более быстрое принятие из-за урбанизации и роста доходов.

- Стратегические партнерства и приобретения изменят конкурентное положение среди ключевых игроков.

- Прозрачность цепочки поставок и соблюдение сертификационных требований останутся критически важными для долгосрочного роста.