Обзор рынка

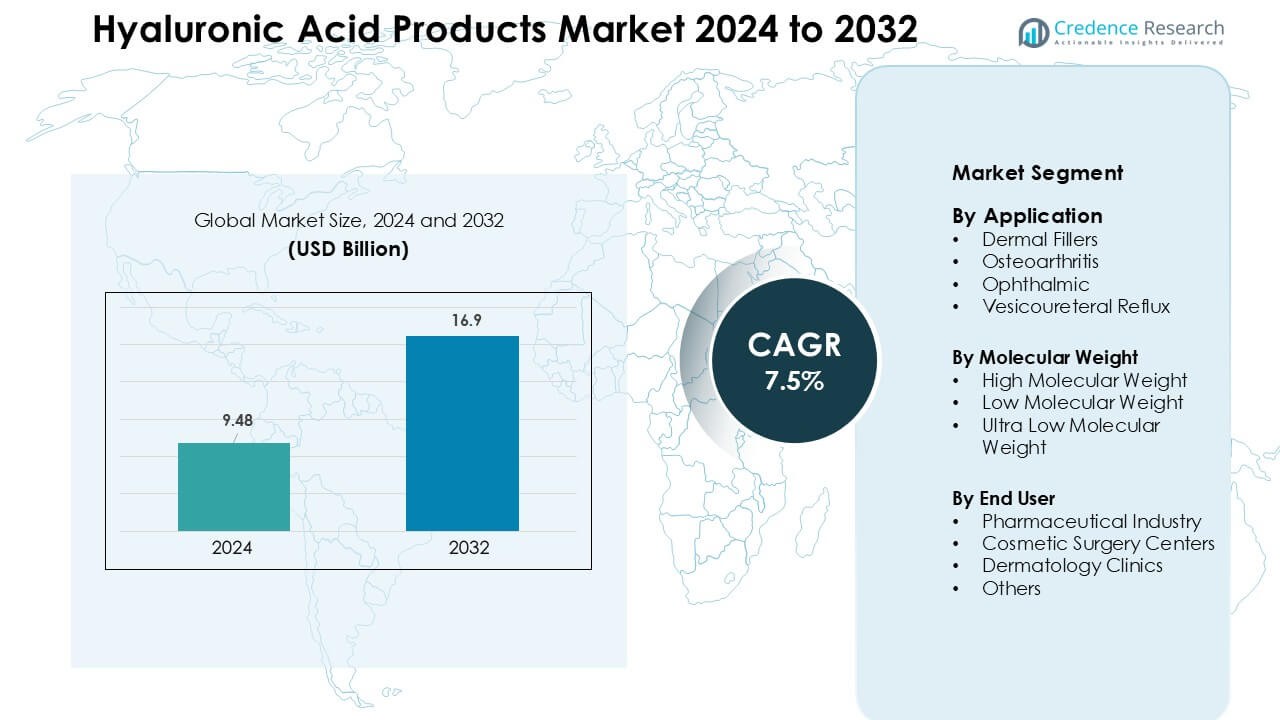

Рынок продуктов гиалуроновой кислоты был оценен в 9,48 миллиарда долларов США в 2024 году и, как ожидается, достигнет 16,9 миллиарда долларов США к 2032 году, увеличиваясь со среднегодовым темпом роста (CAGR) 7,5 % в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка продуктов гиалуроновой кислоты 2024 |

9,48 миллиарда долларов США |

| Рынок продуктов гиалуроновой кислоты, CAGR |

7,5 % |

| Размер рынка продуктов гиалуроновой кислоты 2032 |

16,9 миллиарда долларов США |

Рынок продуктов гиалуроновой кислоты формируется крупными компаниями, такими как Galderma Laboratories L.P., Zimmer Biomet, Ferring B.V., Genzyme Corporation, Lifecore Biomedical LLC, Sanofi, Smith & Nephew plc, Allergan, Salix Pharmaceuticals и F. Hoffmann-La Roche AG. Эти игроки укрепляют рынок с помощью передовых дермальных наполнителей, терапий вискосуплементации, офтальмологических вискоэластиков и расширения исследовательских и разработочных программ. Их сильные клинические сети и глобальное распределение поддерживают устойчивое принятие в медицинских и эстетических приложениях. Северная Америка оставалась ведущим регионом в 2024 году с долей 38%, что обусловлено высоким объемом процедур, сильными расходами потребителей на эстетику и широким использованием в ортопедии и офтальмологии.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Информация о рынке

- Рынок продуктов гиалуроновой кислоты достиг 9,48 миллиарда долларов США в 2024 году и, как ожидается, достигнет 16,9 миллиарда долларов США к 2032 году, увеличиваясь со среднегодовым темпом роста (CAGR) 7,5 %.

- Сильный спрос на дермальные наполнители стимулирует рост рынка, при этом сегмент дермальных наполнителей занимает около 48% доли благодаря росту эстетических процедур и более широкому принятию малоинвазивных методов лечения.

- Ключевые тенденции включают внедрение сшитых, долговечных формул гиалуроновой кислоты и растущие возможности в области топического ухода за кожей, регенеративной медицины и передовых систем доставки лекарств.

- Конкуренция усиливается, так как ведущие игроки расширяют портфели и укрепляют клинические партнерства, сосредотачиваясь на долговечности продукции, безопасности и глобальном охвате распределения.

- Северная Америка возглавила рынок с долей 38%, за ней следует Европа с 32% и Азиатско-Тихоокеанский регион с 24%, что обусловлено высоким объемом процедур, сильным доступом к здравоохранению и растущим принятием эстетических и ортопедических решений в этих регионах.

Анализ сегментации рынка:

По применению

Дермальные наполнители доминировали в сегменте применения в 2024 году с долей около 48%, что обусловлено растущим спросом на малоинвазивные эстетические процедуры и более широким принятием процедур по улучшению лица. Растущее принятие среди более молодых потребителей, сильное влияние социальных сетей и более широкая доступность премиальных инъекционных формул поддержали лидерство дермальных наполнителей. Применение при остеоартрите также расширилось, так как стареющее население искало долгосрочные варианты вискосуплементации, в то время как офтальмологические применения поддерживали стабильный спрос из-за высокого объема хирургических операций. Лечение пузырно-мочеточникового рефлюкса оставалось меньшим, но выигрывало от улучшенных клинических результатов в педиатрии.

- Например, только в Соединенных Штатах в 2023 году было зарегистрировано более 5,3 миллиона процедур с использованием филлеров на основе гиалуроновой кислоты, включая более 1,58 миллиона процедур увеличения губ, что подчеркивает масштаб использования ведущих продуктов (например, Juvéderm, Restylane).

По молекулярной массе

Гиалуроновая кислота с высокой молекулярной массой заняла крупнейшую долю в 2024 году, составив почти 52%, благодаря активному использованию в офтальмологической хирургии, вискосуплементации и премиальных формулах дермальных филлеров. Ее высокая вязкость, более длительное время удержания и лучшая механическая стабильность сделали ее предпочтительным выбором среди медицинских специалистов. Гиалуроновая кислота с низкой молекулярной массой выросла благодаря более глубокому проникновению в кожу, более широкому применению в местном уходе за кожей и расширяющемуся использованию в регенеративной терапии. Гиалуроновая кислота с ультранизкой молекулярной массой набрала популярность в передовом уходе за ранами и целевой доставке лекарств, хотя эта категория оставалась меньшим вкладом по сравнению с продуктами с высокой молекулярной массой.

- Например, ГК с высокой молекулярной массой с молекулярной массой около 1-3 МДа образует более вязкий гель, который дольше остается в суставе. Исследования на животных и человеческой синовиальной жидкости показали, что ГК с высокой молекулярной массой поддерживает смазку суставов и вискоэластическую стабильность по сравнению с ГК с более низкой молекулярной массой.

По конечным пользователям

Фармацевтические компании возглавили сегмент конечных пользователей в 2024 году с долей около 44%, благодаря активному производству инъекционных продуктов ГК для лечения остеоартрита, офтальмологии и эстетических процедур. Их доминирование обусловлено крупномасштабными инвестициями в НИОКР, расширенными регуляторными одобрениями и более широкими каналами коммерциализации. Центры косметической хирургии росли благодаря увеличению спроса на контурирование лица и процедуры против старения, особенно в городских рынках. Дерматологические клиники сохраняли стабильное использование благодаря рутинным процедурам с филлерами и уходу за кожей. Другие конечные пользователи, включая исследовательские институты и оздоровительные центры, вносили меньший вклад, но поддерживали нишевые приложения и инновации продуктов.

Ключевые факторы роста

Растущий спрос на малоинвазивные эстетические процедуры

Спрос на малоинвазивные эстетические процедуры продолжает расти, поскольку потребители ищут более быстрые процедуры с коротким временем восстановления и естественными результатами. Продукты на основе гиалуроновой кислоты играют центральную роль в филлерах для лица, восстановлении объема, увеличении губ и уменьшении морщин, что укрепляет их использование в косметических клиниках и центрах хирургии. Влияние СМИ, интерес молодых потребителей и более широкая доступность премиальных брендов филлеров увеличивают объемы процедур каждый год. Достижения в области сшивки ГК и консистенции улучшают долговечность и безопасность продукта, способствуя повторному использованию. Переход к профилактической эстетике также увеличивает частоту процедур. Урбанизация, рост располагаемого дохода и глобальное принятие медицинской эстетики поддерживают более широкое использование в Европе, Северной Америке и Азии. В совокупности эти тенденции создают сильный путь роста для дермальных филлеров на основе ГК.

- Например, сегмент эстетических инъекций, включающий филлеры на основе ГК, остается одним из самых быстрорастущих в мире, с растущим использованием в Азиатско-Тихоокеанском регионе по мере расширения городских клиник и увеличения числа потребителей, ищущих процедуры «быстрого обновления».

Расширение использования ГК в лечении остеоартрита и ортопедии

Растущая распространенность остеоартрита, обусловленная старением населения и факторами образа жизни, увеличивает спрос на терапии вискосуплементации на основе гиалуроновой кислоты (ГК). Эти продукты помогают уменьшить боль в суставах, улучшить подвижность и отсрочить хирургическое вмешательство, что делает их предпочтительным вариантом для пациентов, ищущих нехирургическое облегчение. Врачи все чаще рекомендуют инъекции ГК, так как они обеспечивают более длительное смазывание и амортизацию в коленных и тазобедренных суставах. Клинические данные, подтверждающие улучшение результатов у пациентов, укрепляют доверие к этим формулам. Новые режимы многократных и однократных инъекций улучшают приверженность и расширяют доступность в ортопедических центрах. Рост расходов на здравоохранение и глобальный переход к не-опиоидному управлению болью дополнительно стимулируют внедрение. Это расширение усиливает роль ГК в более широких терапевтических применениях.

- Например, согласно мета-анализу 2024 года, пациенты, получавшие внутрисуставные инъекции ГК, испытывали статистически значительное снижение боли (по шкале VAS) по сравнению с плацебо, с эффектом, сохраняющимся до 6 месяцев после инъекции.

Растущее применение ГК в офтальмологии и передовых медицинских приложениях

Продукты на основе гиалуроновой кислоты продолжают набирать популярность в офтальмологических операциях, включая операции по удалению катаракты, роговичные и витреоретинальные процедуры, благодаря их превосходным вязкоупругим свойствам. Хирурги полагаются на вискоэластики на основе ГК для защиты глазных тканей и поддержания пространства во время операций. Рост числа хирургических процедур, технологические улучшения в формулировках вискоэластиков и расширение доступа к офтальмологической помощи в развивающихся регионах укрепляют рыночный спрос. Помимо офтальмологии, ГК все чаще используется в уходе за ранами, доставке лекарств, тканевой инженерии и регенеративной медицине благодаря биосовместимости и способности удерживать влагу. Эти новые медицинские приложения привлекают значительные инвестиции в НИОКР и одобрение новых продуктов, расширяя клиническое присутствие продуктов на основе ГК в глобальных системах здравоохранения.

Ключевые тенденции и возможности

Переход к сшитым и долгосрочным формулам ГК

Основной тенденцией, формирующей рынок, является переход к передовым сшитым формулам ГК, которые обеспечивают более длительную стойкость, улучшенную подъемную способность и большую стабильность. Эти инновации помогают уменьшить частоту повторных инъекций и повысить удовлетворенность пациентов в эстетических процедурах. Производители инвестируют в технологии, оптимизирующие размер частиц, когезию и реологию, чтобы достичь естественных результатов и точного применения. Возможность здесь заключается в премиализации, так как клиники все чаще предпочитают высокоэффективные филлеры с индивидуальными характеристиками для губ, щек, линий челюсти и коррекции мелких морщин. Рост цифровых консультаций и тренды красоты, продвигаемые инфлюенсерами, дополнительно расширяют спрос на дифференцированные портфели филлеров на основе ГК на рынках.

- Например, исследования, сравнивающие инъекционные дермальные филлеры, показали, что вязкоупругие и реологические свойства, такие как эластичность геля, когезивность и вязкость, значительно варьируются среди сшитых филлеров ГК (XL-HA), причем некоторые продукты демонстрируют почти 20-кратную разницу в комплексной вязкости (|η*|) и 10-кратную разницу в модуле жесткости (|G*|) между гелями с более низкой и более высокой производительностью.

Расширение неинвазивного ухода за кожей и местного применения ГК

Глобальный переход к неинвазивному уходу за кожей вызывает сильный интерес к продуктам с топическим гиалуроновой кислотой, таким как сыворотки, кремы и маски. Потребители ищут формулы, ориентированные на увлажнение, которые улучшают упругость, эластичность и прочность барьера кожи. Гиалуроновая кислота с низкой и ультранизкой молекулярной массой предлагает преимущества глубокого впитывания, создавая возможности для передовых систем многослойного увлажнения. Бренды по уходу за кожей используют гиалуроновую кислоту как основной ингредиент благодаря высокому доверию потребителей и доказанной косметической эффективности. Растущее проникновение электронной коммерции, рост тенденций мужского ухода и всплеск дерматологически ориентированных линий по уходу за кожей расширяют рыночную базу. Эта тенденция позволяет компаниям диверсифицировать ассортимент продукции за пределами инъекционных средств и выходить на каналы розничной торговли в сфере красоты с высоким ростом.

- Например, контролируемое исследование показало, что использование сыворотки с топической гиалуроновой кислотой увеличило увлажнение кожи (измеренное корнеометром) примерно на 55% за 6 недель, демонстрируя значительное повышение влажности и упругости кожи.

Возможности в регенеративной медицине и новых системах доставки лекарств

Биосовместимость и биодеградация гиалуроновой кислоты создают значительные возможности в регенеративной медицине, где она поддерживает восстановление тканей, миграцию клеток и процессы заживления. Исследователи все чаще изучают основы на основе гиалуроновой кислоты, гидрогели и наночастицы для контролируемой доставки лекарств, терапии рака и управления хроническими ранами. Эти инновации привлекают сотрудничество между биотехнологическими компаниями и медицинскими исследовательскими учреждениями. Регуляторная поддержка передовых биопрепаратов и растущие инвестиции в персонализированную медицину дополнительно стимулируют развитие. Эта тенденция позиционирует гиалуроновую кислоту как основополагающий биоматериал в медицинских решениях следующего поколения, расширяя ее роль далеко за пределы традиционных эстетических и ортопедических применений.

Ключевые вызовы

Проблемы, связанные с безопасностью продукции, качеством и поддельными наполнителями с гиалуроновой кислотой

Обеспечение безопасности продукции и поддержание строгих стандартов качества остаются основными вызовами, особенно в регионах, где циркулируют поддельные или нерегулируемые наполнители с гиалуроновой кислотой. Некачественные формулы могут привести к осложнениям, таким как отек, сосудистая окклюзия или инфекция. Эти риски увеличивают колебания потребителей и оказывают давление на клиники для закупки проверенных продуктов. Регулирующие органы применяют строгие руководства, но неравномерное их соблюдение на различных рынках позволяет серым продуктам сохраняться. Производители должны инвестировать в аутентификацию, отслеживаемость и обучение клиницистов для поддержания доверия. Растущая осведомленность о проблемах безопасности также побуждает клиентов искать сертифицированных поставщиков, но это ограничивает быстрое проникновение на рынок в развивающихся экономиках.

Высокая стоимость лечения и ограниченное возмещение в медицинских приложениях

Инъекции гиалуроновой кислоты для эстетического использования и вискосуплементации часто связаны с высокими расходами для пациентов из-за ограниченного страхового покрытия. Это создает барьеры доступности, особенно в регионах, чувствительных к ценам. Хотя спрос остается высоким на премиальных городских рынках, многие пациенты откладывают или избегают лечения из-за стоимости. В уходе за остеоартритом возмещение сильно варьируется в разных странах, создавая непоследовательный доступ к инъекциям гиалуроновой кислоты. Больницы и клиники также сталкиваются с проблемами закупок, так как цены колеблются в зависимости от молекулярного веса, типа формулы и бренда. Эти препятствия, связанные с затратами, замедляют внедрение как в эстетическом, так и в медицинском сегментах, несмотря на доказанные клинические преимущества.

Региональный анализ

Северная Америка

Северная Америка возглавила рынок продуктов с гиалуроновой кислотой в 2024 году с долей около 38%, что обусловлено высоким спросом на дермальные филлеры, терапии вискосуплементации и офтальмологические вискоэластики. Сильное присутствие известных эстетических брендов, передовых дерматологических клиник и высокие объемы хирургических вмешательств поддерживают региональное доминирование. США выигрывают от высокого потребительского спроса на косметические процедуры и активного использования в ортопедии для лечения остеоартрита. Растущее предпочтение к долговечным филлерам и премиальным формулировкам гиалуроновой кислоты укрепляет рыночную стоимость. Усиление внимания к обезболиванию без опиоидов и стабильные инвестиции в НИОКР также расширяют терапевтическое применение гиалуроновой кислоты в медицинских и эстетических целях.

Европа

Европа составила почти 32% доли в 2024 году, поддерживаемая активным внедрением эстетических процедур в Германии, Франции, Италии и Великобритании. Высокий спрос на дермальные филлеры на основе гиалуроновой кислоты, в сочетании с широким использованием вискосуплементации в лечении остеоартрита, стимулирует региональный рост. Принятие косметических процедур высоко из-за культурных предпочтений к тонким улучшениям и строгого регулирования, обеспечивающего качество продукции. Офтальмологические операции с использованием вискоэластиков также вносят значительный вклад. Расширение стареющего населения и растущие инвестиции в регенеративную медицину укрепляют использование продуктов с гиалуроновой кислотой. Увеличение числа клинических испытаний и новые формулировки, одобренные CE, делают Европу ведущим центром инноваций.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион захватил около 24% доли в 2024 году и остается самым быстрорастущим регионом благодаря увеличению объемов косметических процедур в Китае, Южной Корее, Японии и Индии. Регион выигрывает от большой базы клиентов из числа миллениалов и поколения Z, стремящихся к нехирургическому улучшению лица и увлажняющему уходу за кожей. Сильный медицинский туризм в Южной Корее и Таиланде способствует процедурам с использованием филлеров на основе гиалуроновой кислоты. Расширение доступа к ортопедической помощи и рост офтальмологических операций также увеличивают спрос. Местное производство сырья гиалуроновой кислоты и конкурентоспособные цены на филлеры увеличивают проникновение на рынок. Быстрая урбанизация и рост располагаемого дохода продолжают укреплять долгосрочное принятие как в эстетических, так и в медицинских сегментах.

Латинская Америка

Латинская Америка занимала около 4% доли в 2024 году, поддерживаемая растущим спросом на эстетические инъекции в Бразилии, Мексике и Аргентине. Сильная культура, ориентированная на красоту, и расширяющиеся частные дерматологические клиники способствуют использованию филлеров на основе гиалуроновой кислоты. Растущий интерес к неинвазивным косметическим процедурам и увеличивающееся влияние социальных сетей способствуют стабильному росту. Доступ к вискосуплементации для лечения остеоартрита улучшается, хотя покрытие варьируется в зависимости от страны. Офтальмологические приложения гиалуроновой кислоты также набирают популярность с расширением хирургических возможностей. Несмотря на экономические колебания, конкурентоспособные цены и растущий медицинский туризм помогают региону поддерживать стабильное принятие. Продолжающаяся урбанизация и более широкая доступность сертифицированных инъекторов поддерживают расширение рынка.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составил примерно 2% доли в 2024 году, рост возглавляют ОАЭ, Саудовская Аравия и Южная Африка. Растущий спрос на косметические процедуры, увеличивающиеся инвестиции в клиники и расширяющееся принятие премиального ухода за кожей поддерживают региональный прогресс. Медицинские туристические центры, такие как Дубай, способствуют использованию филлеров на основе гиалуроновой кислоты благодаря передовым эстетическим учреждениям. Ортопедические и офтальмологические приложения постепенно растут с улучшением инфраструктуры здравоохранения. Однако ограниченное возмещение и неравномерный доступ замедляют более широкое принятие. Несмотря на трудности, растущий располагаемый доход и повышенная осведомленность об эстетике продолжают способствовать проникновению продуктов с гиалуроновой кислотой в ключевые городские центры.

Сегментация рынка:

По применению

- Дермальные филлеры

- Остеоартрит

- Офтальмология

- Везикоуретеральный рефлюкс

По молекулярной массе

- Высокая молекулярная масса

- Низкая молекулярная масса

- Ультранизкая молекулярная масса

По конечному пользователю

- Фармацевтическая промышленность

- Центры косметической хирургии

- Клиники дерматологии

- Другие

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок продуктов гиалуроновой кислоты характеризуется сильной конкуренцией со стороны известных медицинских и эстетических производителей, предлагающих разнообразные портфели на основе ГК, включая дермальные наполнители, вискосупплементы, вискоэластики и топические формулы. Ведущие компании, такие как Galderma Laboratories L.P., Zimmer Biomet, Ferring B.V., Genzyme Corporation, Lifecore Biomedical LLC, Sanofi, Smith & Nephew plc, Allergan, Salix Pharmaceuticals и F. Hoffmann-La Roche AG, укрепляют рыночные позиции благодаря широкому клиническому использованию и глобальным дистрибьюторским сетям. Эти фирмы активно инвестируют в инновации продуктов, сосредотачиваясь на перекрестно-связанных наполнителях, долговременных формулах, улучшенных вискоэластичных свойствах и безопасных технологиях инъекций. Стратегические шаги включают партнерства с дерматологическими клиниками, получение регуляторных одобрений для новых показаний и расширение в области регенеративной медицины и систем доставки лекарств. Конкуренция остается напряженной, поскольку компании улучшают производственные возможности, разрабатывают формулы на основе биологических материалов и нацеливаются на быстрорастущие регионы Азии и Латинской Америки. Эта конкурентная среда стимулирует постоянное улучшение качества продукции и результатов лечения в эстетических и медицинских приложениях.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Galderma Laboratories L.P.

- Zimmer Biomet

- Ferring B.V.

- Genzyme Corporation

- Lifecore Biomedical, LLC

- Sanofi

- Smith & Nephew plc

- Allergan

- Salix Pharmaceuticals

- F. Hoffmann-La Roche AG

Последние разработки

- В сентябре 2025 года Allergan Aesthetics (AbbVie) запустила кампанию “Естественная красота с инъекционными филлерами гиалуроновой кислоты”, чтобы обучать потребителей, бороться с дезинформацией и продвигать безопасные, естественные результаты из своего портфолио филлеров на основе ГК.

- В январе 2025 года Galderma Laboratories L.P. представила новые клинические данные о недавно запущенных Restylane SHAYPE™ и Relfydess® на IMCAS 2025, укрепляя лидерство в категории инъекционных препаратов на основе ГК.

Обзор отчета

Исследовательский отчет предлагает глубокий анализ на основе применения, молекулярного веса, конечного пользователя и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тренды, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, в нем содержатся стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос на малоинвазивные эстетические процедуры будет продолжать расти по всему миру.

- Применение передовых сшитых филлеров на основе ГК будет расширяться благодаря более длительным результатам.

- Использование вискосупплементации при остеоартрите будет расти с увеличением числа пожилых людей.

- Офтальмологические операции будут стимулировать высокий спрос на высоковязкие вискоэластики на основе ГК.

- Топические средства по уходу за кожей на основе ГК будут чаще использоваться благодаря росту электронной коммерции.

- Применение в регенеративной медицине ускорится с появлением новых биоматериалов на основе ГК.

- Развивающиеся рынки получат более широкий доступ к премиальным филлерам и инъекционным препаратам на основе ГК.

- Клинические инновации будут продвигаться с новыми поколениями формул ГК для целевой доставки.

- Регуляторные одобрения увеличатся для более широких терапевтических показаний в ортопедии и офтальмологии.

- Конкуренция усилится, поскольку глобальные производители расширяют портфели и укрепляют сети дистрибуции.