Обзор рынка

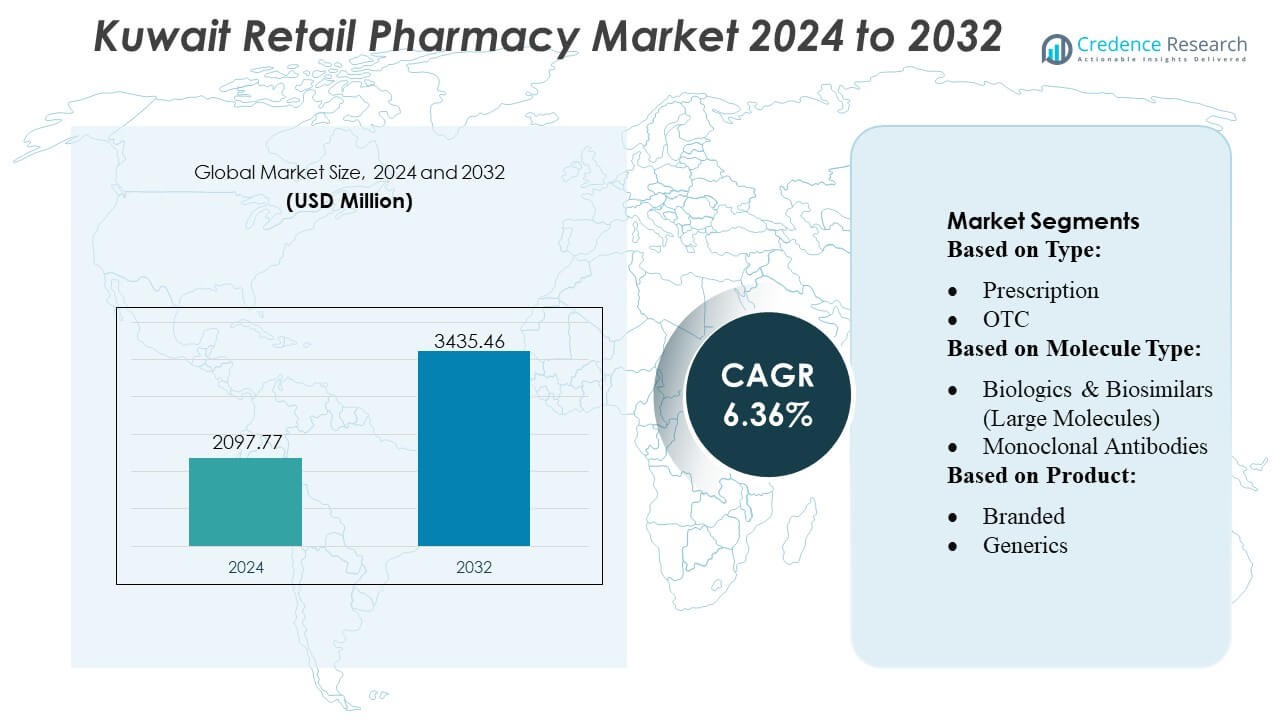

Размер рынка розничных аптек в Кувейте оценивался в 2097,77 млн долларов США в 2024 году и, как ожидается, достигнет 3435,46 млн долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 6,36% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка розничных аптек в Кувейте 2024 |

2097,77 млн долларов США |

| Рынок розничных аптек в Кувейте, CAGR |

6,36% |

| Размер рынка розничных аптек в Кувейте 2032 |

3435,46 млн долларов США |

Рынок розничных аптек в Кувейте формируется сочетанием многонациональных фармацевтических поставщиков, региональных дистрибьюторов и крупных отечественных аптечных сетей, которые обеспечивают доступность продукции, терапевтическую глубину и инновации в обслуживании по всей стране. Крупные компании, поставляющие на рынок, вместе с сильными местными розничными операторами поддерживают широкий доступ к лекарствам для хронических заболеваний, специализированным препаратам и продуктам для здоровья. Конкурентная динамика усиливается по мере того, как аптеки расширяют возможности цифрового заказа, выполнения электронных рецептов и услуг доставки на дом для укрепления взаимодействия с клиентами. Кувейт-Сити остается ведущим регионом с точной долей рынка 34–36%, поддерживаемой высокой плотностью населения, развитой инфраструктурой здравоохранения и высоким спросом на брендовые и специализированные терапии.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Информация о рынке

- Рынок розничных аптек в Кувейте достиг 2097,77 млн долларов США в 2024 году и, как ожидается, достигнет 3435,46 млн долларов США к 2032 году, продвигаясь со среднегодовым темпом роста 6,36%, что отражает постоянный спрос на терапии для хронических заболеваний и расширение сетей розничных аптек.

- Драйверами рынка являются рост распространенности хронических заболеваний, увеличение расходов на рецепты, поддерживаемые страховкой, и быстрое внедрение цифровых технологий через электронные рецепты, мобильные заказы и платформы доставки в тот же день.

- Ключевые тенденции сосредоточены на расширении отпуска специализированных препаратов, увеличении использования дженериков и росте потребительского спроса на продукты для здоровья, профилактические средства и наборы для самодиагностики.

- Конкурентная динамика усиливается, поскольку розничные сети оптимизируют закупки, расширяют ассортимент терапевтических средств и укрепляют цифровые возможности, в то время как независимые аптеки выделяются за счет персонализированного консультирования и доступности в районе.

- Регионально Кувейт-Сити лидирует с долей рынка 34–36%, за ним следуют Хавалли и Фарвания, в то время как сегмент рецептов доминирует в общих продажах, поддерживаемый сильным спросом на терапии для хронических заболеваний и брендовые препараты.

Анализ сегментации рынка:

По типу

Рынок розничной аптечной торговли в Кувейте доминирует рецептурными лекарствами, которые занимают примерно 58–60% от общего объема продаж розничных аптек из-за высокой распространенности хронических заболеваний, увеличения числа консультаций специалистов и расширения покупок лекарств, поддерживаемых страховкой. Спрос усиливается по мере того, как аптеки все чаще интегрируют выполнение электронных рецептов и автоматизированные системы выдачи для повышения точности и эффективности рабочего процесса. Продукты без рецепта занимают оставшуюся долю, поддерживаемую предпочтением потребителей к самообслуживанию, быстрому доступу и терапии под руководством фармацевта для распространенных заболеваний; однако рецептурные лекарства остаются доминирующей категорией, поскольку нормативные рамки продолжают придавать приоритет контролируемым терапевтическим путям и структурированному клиническому надзору.

- Например, компания Merck & Co., Inc. недавно расширила свои производственные мощности по выпуску вакцин, запустив новые одноразовые биореакторные модули с производственной мощностью 2000 литров на единицу для поддержки высокоточного производства биопрепаратов, улучшая согласованность партий и ускоряя надежность глобальных поставок.

По типу молекулы

Традиционные лекарства (малые молекулы) занимают наибольшую долю рынка в 62–65%, благодаря широкому использованию при хронических и острых состояниях, установленному присутствию в формулярах и доступности. Их доминирование подкрепляется высоким объемом рецептур в Кувейте для сердечно-сосудистых, метаболических и инфекционных заболеваний. Терапии на основе крупных молекул, включая биопрепараты, моноклональные антитела, вакцины и клеточные и генные терапии, набирают обороты по мере того, как больницы и специализированные аптеки внедряют передовые протоколы лечения, хотя их общая доля остается ниже из-за высокой стоимости и специальных требований к обращению. Ускоренное внедрение биосимиляров дополнительно укрепляет доступ к передовым иммунологическим и онкологическим терапиям, постепенно изменяя динамику молекулярного состава.

- Например, компания AstraZeneca продемонстрировала значительные производственные возможности в области биопрепаратов, внедрив интегрированные платформы непрерывного биопроизводства (ICB) на своих передовых клеточных культурах. Хотя компания использует различные масштабы, включая одноразовые биореакторы на 2000 литров для достижения производительности, сопоставимой с крупными заводами из нержавеющей стали, основное новшество заключается в самом непрерывном процессе.

По продукту

Брендированные лекарства лидируют на рынке с оценочной долей в 66–68%, поддерживаемые сильным предпочтением врачей, высоким восприятием качества и глубокой проникновением многонациональных фармацевтических компаний через розничные каналы. Регуляторный акцент Кувейта на качественно гарантированные импортные товары и его зависимость от ведущих мировых производителей укрепляют доминирование брендов. Дженерики стабильно расширяются, поскольку политики поощряют экономически эффективные варианты терапии, а страховщики продвигают замену для управления расходами, однако брендированные продукты сохраняют большую долю из-за лояльности пациентов и ограниченного внутреннего производства. Растущая нагрузка хронических заболеваний и сильная брендовая репутация продолжают закреплять брендированные лекарства как ведущую категорию продуктов.

Ключевые факторы роста

1. Рост хронических заболеваний усиливает объемы рецептов

Увеличение распространенности хронических заболеваний в Кувейте, включая диабет, гипертонию и сердечно-сосудистые заболевания, значительно повышает спрос на долгосрочные рецептурные терапии. Розничные аптеки испытывают устойчивый поток клиентов, поскольку пациенты нуждаются в постоянном пополнении лекарств, средствах для мониторинга уровня глюкозы и сердечно-сосудистых препаратах. Государственные программы скрининга увеличивают раннюю диагностику, что дополнительно стимулирует продажи на основе рецептов. Переход к структурированному управлению заболеваниями, поддерживаемый страховыми планами по медикаментам, улучшает приверженность лечению и обеспечивает повторяющийся доход. Аптеки также инвестируют в цифровые напоминания о пополнении и автоматизированные системы выдачи, повышая эффективность обслуживания и поддерживая постоянный доступ к терапии для пациентов с хроническими заболеваниями.

- Например, компания AbbVie Inc. поддерживает непрерывность лечения хронических заболеваний через свою сеть по производству биопрепаратов, включая сингапурский объект, оснащенный двумя коммерческими биореакторами объемом 15 000 литров, что позволяет обеспечить высокую производительность и стабильный выпуск иммунологических препаратов, требующих непрерывных глобальных поставок.

2. Расширение охвата медицинским страхованием и поддержка возмещения расходов

Широкое внедрение страховых планов, поддерживаемых работодателями и частными лицами, увеличивает доступность и доступ к рецептурным лекарствам, ускоряя использование розничных аптек. Расширение покрытия снижает личные расходы на необходимые терапии, побуждая пациентов придерживаться более ценных методов лечения. Аптеки получают выгоду от увеличения количества возмещаемых транзакций, быстрого оборота рецептов и большего спроса на лекарства от хронических заболеваний, специализированные терапии и диагностические расходные материалы. Упрощенная цифровая обработка заявок и интеграция страховщиков и аптек повышают операционную эффективность. По мере того как Кувейт движется к укреплению своей системы финансирования здравоохранения, розничные аптеки получают более стабильную и предсказуемую среду доходов, поддерживаемую застрахованными расходами потребителей.

- Например, компания Bristol-Myers Squibb увеличила глобальную устойчивость производства, используя свой передовой объект по производству биопрепаратов в Девенсе, который является важной частью ее глобальной сети поставок. Объект использует как традиционную крупномасштабную пакетную обработку (например, шесть биореакторов объемом 20 000 литров) для продуктов с высоким объемом, таких как моноклональные антитела, так и отдельный специализированный объект, предназначенный для быстрого, персонализированного производства клеточных терапий.

3. Быстрое расширение цифрового здравоохранения и омниканальных аптечных услуг

Цифровое внедрение, включая электронные рецепты, мобильные заказы, доставку в тот же день и виртуальную поддержку фармацевта, преобразует ландшафт розничных аптек в Кувейте. Потребители все чаще требуют удобства, побуждая аптеки внедрять онлайн-витрины, консультации по лекарствам в реальном времени и автоматизированное отслеживание заказов. Поддержка правительством цифровых рабочих процессов в здравоохранении ускоряет внедрение связанных моделей аптек. Омниканальные услуги укрепляют вовлеченность пациентов, сокращая время ожидания, улучшая видимость доступности лекарств и упрощая процессы пополнения. Розничные сети, инвестирующие в интегрированное управление запасами и цифровые решения для выдачи, получают конкурентные преимущества, поскольку опыт клиентов становится основным фактором предпочтения аптек.

Ключевые Тенденции и Возможности

1. Растущий Сдвиг в Сторону Профилактических и Ориентированных на Здоровье Розничных Предложений

Розничные аптеки в Кувейте все чаще расширяют свои портфели, включая в них профилактические продукты для здоровья, нутрицевтики, диагностические наборы для самотестирования и добавки для здоровья. Растущий интерес потребителей к иммунитету, метаболическому здоровью, уходу за кожей и фитнесу стимулирует спрос на премиальные безрецептурные предложения. Аптеки используют эту тенденцию, создавая специализированные секции здоровья и персонализированные консультационные услуги, предоставляемые обученными фармацевтами. Этот сдвиг открывает возможности для перекрестных продаж и категорий продуктов с более высокой маржой, снижая зависимость от доходов от рецептов. Модель, ориентированная на здоровье, позиционирует аптеки как центры комплексной поддержки здоровья, выходящие за рамки традиционной выдачи лекарств.

- Например, Pfizer недавно продемонстрировала свои производственные возможности, выпустив более 3 миллиардов доз своей вакцины против COVID-19 на основе мРНК по всему миру в 2021 году — достижение, достигнутое за счет оптимизации производственного цикла на своих многочисленных площадках, сокращения времени оборота партии с 110 до 60 дней.

2. Расширение Специализированных Аптек и Высокозначимых Биологических Терапий

По мере того как Кувейт принимает более продвинутые протоколы лечения в онкологии, иммунологии и редких заболеваниях, растет спрос на высокозначимые биопрепараты и специализированные лекарства. Розничные аптеки все чаще сотрудничают с дистрибьюторами и центрами специализированной помощи для управления температурно-чувствительными биопрепаратами, моноклональными антителами и биосимилярами, требующими контролируемого хранения и профессионального обращения. Эта тенденция создает возможности для аптек выделяться за счет клинического консультирования, программ приверженности биопрепаратам и координации поддержки инфузий. Рост в области специализированных терапий расширяет потенциал доходов, особенно для сетей, способных развивать передовую логистику холодовой цепи и специализированные возможности отпуска.

- Например, Novartis значительно укрепила свои глобальные возможности поставок, управляя более чем 30 производственными площадками по всему миру и выпуская более 20 миллиардов препаратов в 2024 году, охватывающих малые молекулы, крупные молекулы, клеточные и генные терапии, а также радиолигандные терапии — обеспечивая надежный, диверсифицированный выпуск для глобальных рынков.

3. Увеличение Локализации и Сотрудничества на Уровне GCC в Фармацевтической Сфере

Кувейт получает выгоду от расширяющегося регионального сотрудничества, направленного на укрепление фармацевтических цепочек поставок и снижение зависимости от импорта. Совместные закупочные инициативы GCC, гармонизированные регуляторные стандарты и поддержка регионального производства создают возможности для розничных аптек обеспечивать более стабильные и экономически эффективные потоки продукции. По мере того как местные и региональные производители увеличивают выпуск, аптеки получают доступ к конкурентоспособным по цене дженерикам, биосимилярам и безрецептурным товарам. Эта среда улучшает стабильность цен, снижает международные перебои в поставках и открывает возможности для партнерства между аптечными сетями и развивающимися фармацевтическими производителями, базирующимися в GCC.

Ключевые Проблемы

1. Сильная Зависимость от Импортируемых Лекарств и Уязвимость Цепочки Поставок

Кувейт импортирует большинство своих рецептурных и безрецептурных лекарств, оставляя розничные аптеки подверженными глобальным перебоям в поставках, колебаниям валют и геополитическим ограничениям. Задержки в международных поставках могут вызвать дефицит, особенно для лекарств для хронического ухода и специализированных препаратов. Аптекам необходимо поддерживать более высокие запасы и ориентироваться в сложных процессах закупок, что увеличивает операционные расходы. Ограниченные местные производственные мощности ограничивают гибкость ценообразования и замедляют диверсификацию продукции. Зависимость от глобальных поставщиков также делает аптеки уязвимыми к регуляторным изменениям в странах-экспортерах, что влияет на долгосрочную надежность поставок.

2. Давление на маржу из-за высоких операционных затрат и конкурентного ценообразования

Розничные аптеки сталкиваются с увеличением сжатия маржи по мере усиления конкуренции среди сетей, независимых точек и онлайн-платформ. Высокие арендные ставки, затраты на рабочую силу и строгие требования к соблюдению нормативных актов увеличивают операционные расходы. Потребители, чувствительные к ценам, переходят на дженерики и рекламируемые безрецептурные продукты, что ограничивает рост продаж с премиальной маржой. Структуры возмещения страховых компаний дополнительно ограничивают ценовую автономию. Аптекам необходимо инвестировать в технологии, автопарки доставки и цифровые системы, что увеличивает финансовую нагрузку. Поддержание прибыльности требует операционной эффективности, оптимизированного управления запасами и дифференцированных дополнительных услуг для компенсации сужающихся розничных маржей.

Региональный анализ

Северная Америка

Северная Америка занимает приблизительно 31–33% мирового влияния на модели розничной торговли аптек, актуальные для Кувейта, благодаря сильным инновациям в цифровых платформах здравоохранения, автоматизированной выдаче и передовым структурам управления хроническими заболеваниями. Розничные аптеки Кувейта перенимают несколько лучших практик США и Канады, включая интеграцию электронных рецептов, централизованную закупку и омниканальное выполнение заказов. Партнерства с североамериканскими поставщиками лекарств укрепляют доступ к специализированным препаратам и высококачественным брендовым медикаментам. Лидерство региона в области розничной торговли здоровьем, программ вакцинации и моделей персонализированного ухода формирует расширение услуг Кувейта, повышая операционную сложность и вовлеченность клиентов.

Европа

Европа составляет 27–29% мировой доли влияния на стандарты аптек Кувейта благодаря сильным нормативным рамкам, высококачественному производству и широкому доступу к брендовым и дженериковым фармацевтическим продуктам. Европейские поставщики играют центральную роль в импорте лекарств в Кувейт, поддерживая надежность продукции и соблюдение строгих протоколов качества. Экспертиза региона в области биосимиляров, вакцин и терапии хронических заболеваний влияет на тенденции закупок в розничных аптеках Кувейта. Европейские форматы розничной торговли, подчеркивающие клиническое консультирование, профилактические медицинские услуги и вмешательства, проводимые фармацевтами, способствуют эволюции модели оказания услуг в Кувейте и росту ожиданий потребителей в отношении профессионального аптечного обслуживания.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает приблизительно 22–24% мирового влияния, обусловленного его мощной базой производства дженериков, расширяющимся сектором биотехнологий и экономически эффективной фармацевтической экосистемой, которая сильно влияет на стратегии закупок Кувейта. Индия, Китай и Юго-Восточная Азия служат основными центрами поставок дженериков, безрецептурных продуктов и основных лекарств, широко продаваемых в розничных аптеках Кувейта. Достижения региона в области цифровых аптечных платформ, экосистем быстрого доставки и технологий телеконсультаций вдохновляют цифровую трансформацию Кувейта. Растущее сотрудничество с азиатскими производителями обеспечивает конкурентоспособное ценообразование, улучшенную устойчивость цепочки поставок и более широкий ассортимент продукции в категориях хронического, острого и оздоровительного ухода.

Латинская Америка

Латинская Америка вносит 8–10% в глобальный рынок фармацевтики, формируя сектор розничной торговли лекарствами в Кувейте через конкурентоспособное производство дженериков, расширение возможностей в области нутрицевтики и эффективные практики дистрибуции. Бразилия и Мексика выступают в качестве новых партнеров по экспорту фармацевтической продукции, предоставляя определенные дженерики и безрецептурные препараты. Аптеки Кувейта все чаще оценивают возможность закупок у производителей из Латинской Америки для диверсификации цепочек поставок и снижения зависимости от традиционных рынков. Форматы розничной торговли в регионе, особенно сети, ориентированные на здоровье, и сети общественных аптек, предлагают операционные идеи для растущего внимания Кувейта к профилактическому здоровью, ассортименту продукции, ориентированному на ценность, и доступности услуг на уровне районов.

Ближний Восток и Африка (MEA)

Регион Ближнего Востока и Африки занимает 12–14% глобального влияния, при этом страны Персидского залива, особенно Саудовская Аравия и ОАЭ, формируют расширение аптечных сетей, регуляторное согласование и региональные стратегии закупок, которые напрямую влияют на Кувейт. Общие приоритеты в области здравоохранения, совместные регуляторные инициативы в Персидском заливе и совместные программы поставок фармацевтической продукции улучшают доступность продукции и стабильность цен в розничных аптеках Кувейта. Растущее региональное производство дженериков и биосимиляров поддерживает доступность. Инновации в области аптечных услуг в странах ССАГПЗ, такие как цифровые рецепты, оздоровительные клиники и программы доставки на дом, дополнительно ускоряют модернизацию розничных аптек Кувейта и модели обслуживания, ориентированные на потребителя.

Сегментация рынка:

По типу:

По типу молекул:

- Биологические препараты и биосимиляры (крупные молекулы)

- Моноклональные антитела

По продукту:

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда рынка розничных аптек Кувейта формируется ведущими мировыми фармацевтическими компаниями, такими как GlaxoSmithKline plc, Merck & Co., Inc., AstraZeneca, AbbVie Inc., Bristol-Myers Squibb Company, Sanofi, Pfizer Inc., Johnson & Johnson Services, Inc., Novartis AG и F. Hoffmann-La Roche Ltd. Рынок розничных аптек Кувейта определяется сильным взаимодействием между крупными аптечными сетями, независимыми общественными аптеками и новыми цифровыми платформами, которые конкурируют за счет дифференциации услуг, глубины ассортимента и операционной эффективности. Розничные сети используют централизованные закупки, интегрированные системы инвентаризации и более широкий ассортимент терапевтических средств для обеспечения ценовых преимуществ и постоянной доступности лекарств. Независимые аптеки сохраняют конкурентоспособность благодаря персонализированному консультированию, доступности в районе и гибким моделям обслуживания. Растущее влияние услуг электронных аптек — поддерживаемое мобильными заказами, доставкой на дом и электронными рецептами — усиливает конкуренцию, смещая ожидания потребителей в сторону удобства и быстрого выполнения. Участники рынка все чаще инвестируют в программы управления хроническими заболеваниями, портфели здоровья и ориентированные на ценность дженерики для удовлетворения меняющихся потребностей пациентов. Рост проникновения страхования, спрос на специализированные лекарства и расширение клинических услуг поддержки дополнительно формируют конкурентную динамику, побуждая аптеки улучшать цифровые возможности и укреплять стратегии взаимодействия с пациентами для сохранения доли рынка.

Анализ ключевых игроков

- GlaxoSmithKline plc

- Merck & Co., Inc.

- AstraZeneca

- AbbVie Inc.

- Bristol-Myers Squibb Company

- Sanofi

- Pfizer Inc.

- Johnson & Johnson Services, Inc.

- Novartis AG

- Hoffmann-La Roche Ltd

Последние события

- В марте 2025 года Daiichi Sankyo представила DATROWAY — первое в Японии лекарство, направленное на TROP2, для лечения рака груди с положительным HR и отрицательным HER2, и это второе лекарство DXd (HR) с положительным, HER2 отрицательным (IHC 0, IHC 1+ или IHC 2+/ISH-) неоперабельным или рецидивирующим раком груди после предыдущей химиотерапии.

- В январе 2025 года Walmart Inc. завершила внедрение своей услуги доставки лекарств без охлаждения в тот же день в 49 штатах, интегрировав её с существующими вариантами доставки продуктов и товаров общего назначения. Это стратегическое развитие было разработано в ответ на отзывы клиентов (в частности, более 55% опрошенных клиентов запросили комбинированную доставку) и позволяет доставлять подходящие рецепты в одном онлайн-заказе вместе с другими бытовыми товарами.

- В январе 2025 года AstraZeneca Pharma India Limited выпустила Breztri Aerosphere для лечения хронической обструктивной болезни легких (ХОБЛ). Этот ингалятор с тройной комбинацией теперь доступен для взрослых пациентов в Индии, чтобы помочь облегчить симптомы и предотвратить обострения, что является значительным достижением в вариантах лечения ХОБЛ в стране.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе Типа, Типа молекулы, Продукта и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также изучает рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Будущие перспективы

- Рынок будет расширяться по мере увеличения распространенности хронических заболеваний, что будет стимулировать устойчивый спрос на рецептурные препараты.

- Принятие цифровых аптек ускорится благодаря электронным рецептам, мобильным заказам и услугам доставки в тот же день.

- Розничные сети укрепят свое доминирование, инвестируя в автоматизацию, умные инструменты управления запасами и централизованные закупки.

- Расширение покрытия частного страхования повысит доступность более ценных терапий.

- Распределение специализированных препаратов будет расти по мере увеличения спроса на биопрепараты, онкологические лекарства и передовые методы лечения иммунологии.

- Аптеки будут диверсифицировать доходы за счет продукции для здоровья, профилактических медицинских услуг и наборов для самодиагностики.

- Принятие дженериков увеличится, так как эффективность затрат станет приоритетом для пациентов и страховщиков.

- Согласование нормативных требований с стандартами GCC улучшит гарантии качества и стабильность цепочки поставок.

- Расширятся клинические услуги под руководством фармацевтов, включая консультации, управление медикаментозной терапией и поддержку вакцинации.

- Омниканальные розничные модели изменят конкуренцию, интегрируя услуги аптек в магазинах, цифровых и домашних условиях.