Обзор рынка

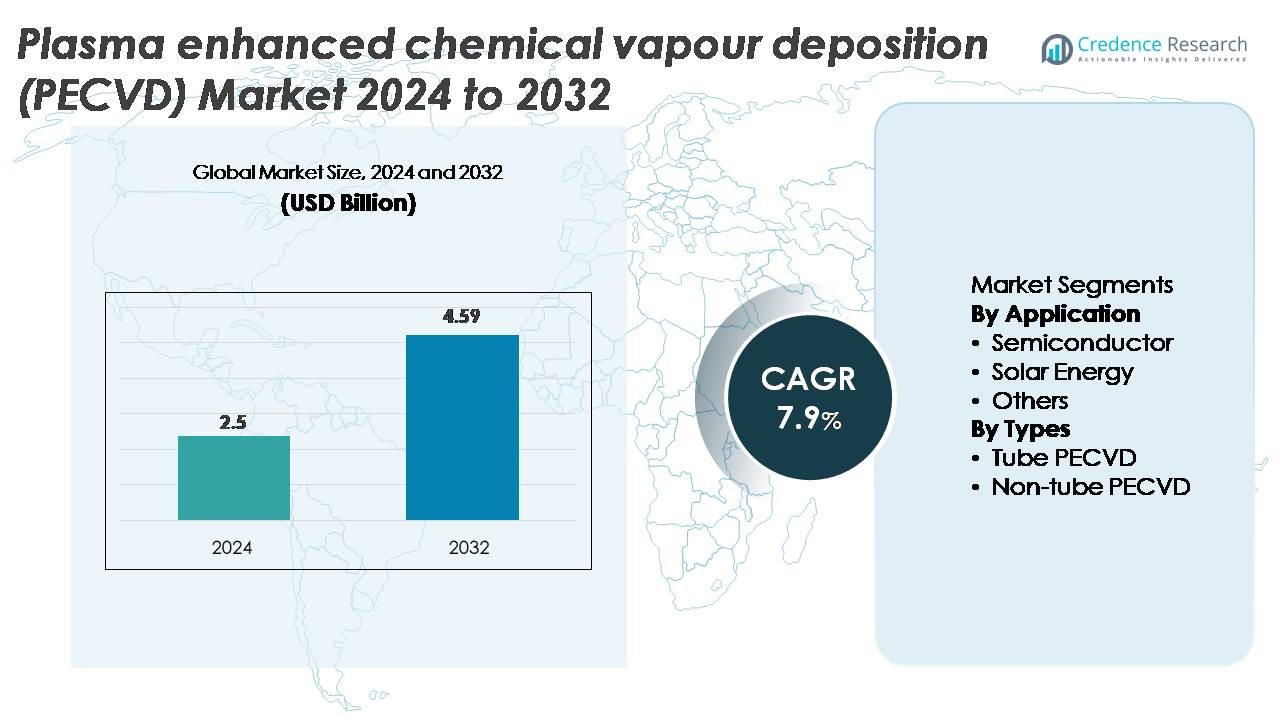

Глобальный рынок установок для плазмохимического осаждения из газовой фазы (PECVD) был оценен в 2,5 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 4,59 миллиарда долларов США к 2032 году, демонстрируя среднегодовой темп роста (CAGR) в 7,9% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка установок PECVD в 2024 году |

2,5 миллиарда долларов США |

| Рынок установок PECVD, CAGR |

7,9% |

| Размер рынка установок PECVD в 2032 году |

4,59 миллиарда долларов США |

Рынок установок PECVD формируется за счет активного участия глобальных производителей оборудования, таких как Jusung Engineering, CVD Equipment, Piotech, ASM International, TES, SPTS Technologies (KLA), Wonik IPS, Applied Materials, Eugene Technology и Lam Research, которые конкурируют за счет улучшений в стабильности плазмы, однородности пленок и высокопроизводительных конструкциях камер. Эти компании обслуживают быстрорастущие сектора, включая полупроводники, фотоэлектрику и электронику на тонких пленках, укрепляя свои позиции через инвестиции в НИОКР и партнерства с крупными фабриками. Азиатско-Тихоокеанский регион лидирует на рынке с долей около 45%, обусловленной обширным производством пластин и солнечных модулей, за которым следует Северная Америка с примерно 25%, поддерживаемая расширением производства передовых полупроводников.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок установок PECVD был оценен в 2,5 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 4,59 миллиарда долларов США к 2032 году, регистрируя среднегодовой темп роста (CAGR) в 7,9%, что поддерживается растущим внедрением в производстве полупроводников и солнечных батарей.

- Спрос усиливается, поскольку передовые узлы, 3D-архитектуры и высокоэффективные технологии фотоэлектрических элементов требуют точного нанесения тонких пленок, делая сегмент полупроводников доминирующим приложением, на которое приходится наибольшая доля из-за интенсивного использования в диэлектрических и пассивационных слоях.

- Тенденции, такие как расширение гибкой электроники, низкотемпературное осаждение и обработка больших площадей, ускоряют обновление технологий и стимулируют инвестиции в высокопроизводительные многокамерные платформы PECVD.

- Конкуренция усиливается среди глобальных игроков, сосредоточенных на равномерности плазмы, снижении дефектов и цифровом управлении процессами, в то время как высокие капитальные затраты и сложные требования к интеграции сдерживают внедрение для малых и средних производителей.

- Азиатско-Тихоокеанский регион лидирует с долей рынка около 45%, за ним следуют Северная Америка (около 25%) и Европа (около 20%), что обусловлено соответственно крупномасштабными фабриками, расширением внутреннего производства чипов и сильными инновациями в области фотоэлектрических и силовых электронных технологий.

Анализ сегментации рынка:

По применению

Сегмент полупроводников занимает доминирующую долю на рынке установок PECVD, обусловленный его критической ролью в нанесении диэлектрических слоев, пассивационных пленок и барьерных покрытий для передовых логических и запоминающих устройств. Непрерывное уменьшение размеров узлов, расширение 3D-архитектур и растущее внедрение материалов с высоким k укрепляют спрос на высокоточные системы PECVD с превосходной равномерностью и низкой дефективностью. Применение в солнечной энергетике также демонстрирует стабильный рост, поскольку PECVD поддерживает важные слои в гетеропереходных и пассивированных эмиттерных солнечных элементах, в то время как категория «другие» набирает популярность благодаря оптике, медицинским устройствам и тонкопленочным датчикам.

- Например, система PECVD Producer® от Applied Materials поддерживает высокоравномерное низкотемпературное осаждение диэлектриков, с некоторыми процессами, работающими при температуре ниже 400 °C (от 100°C до 350°C для передовых упаковочных приложений), что позволяет интеграцию в передовые структуры FinFET и GAA.

По типам

Системы PECVD без труб занимают ведущую долю рынка благодаря их пригодности для больших подложек, более высокой производительности и интеграции в автоматизированные производственные линии для полупроводников, дисплеев и фотоэлектрических модулей. Их способность поддерживать стабильное распределение плазмы на больших поверхностях делает их предпочтительными для массовых производственных сред. Трубные системы PECVD остаются актуальными в специализированных исследованиях, мелкосерийном производстве и приложениях, требующих превосходного контроля над химией осаждения. Однако растущие инвестиции в крупномасштабное производство электроники и технологии тонкопленочных солнечных батарей продолжают укреплять PECVD без труб как доминирующую категорию технологий.

- Например, платформа AKT-PECVD от Applied Materials для дисплеев и солнечных приложений поддерживает стеклянные подложки до Gen-10.5 (3 370 × 2 940 мм) и обеспечивает равномерность толщины пленки менее ±3 нм по всей панели, что является эталоном для крупноформатного осаждения.

Ключевые факторы роста

Расширение производства полупроводников и масштабирование передовых узлов

Быстрое развитие производства полупроводников остается самым сильным катализатором для внедрения PECVD-установок, поскольку фабрики все чаще требуют высокооднородные, бездефектные тонкие пленки для архитектур 3D NAND, FinFET, GAA-FET и передовой упаковки. По мере уменьшения геометрии устройств, системы PECVD становятся необходимыми для нанесения конформных диэлектрических слоев, материалов-прокладок и пассивационных покрытий при поддержании точного контроля плазмы. Масштабные инвестиции литейных производств в новые фабрики и технологические узлы ускоряют спрос на оборудование, особенно на камеры с высокой производительностью, предназначенные для многослойного нанесения. Расширение гетерогенной интеграции, дизайнов на основе чиплетов и передовой упаковки на уровне пластин еще больше усиливает необходимость в PECVD-технологиях, поддерживающих сложную инженерную конструкцию стека. Этот фактор набирает обороты, поскольку ведущие IDM подчеркивают более высокую плотность, повышенную надежность и улучшенные электрические характеристики в чипах следующего поколения.

- Например, платформа VECTOR® PECVD от Lam Research поддерживает до 12 камер с скоростью осаждения более 10,000 Å/мин для SiN, что позволяет использовать многослойные стеки в больших объемах, применяемые в 3D NAND с более чем 200 слоями.

Растущий спрос на высокоэффективные солнечные фотоэлектрические системы

Сектор солнечной энергетики значительно увеличивает потребность в PECVD-оборудовании, обусловленную глобальным переходом к более эффективным PV-технологиям, таким как гетеропереход (HJT), пассивированный эмиттер задней ячейки (PERC) и архитектуры TOPCon. Системы PECVD необходимы для нанесения внутренних и легированных кремниевых слоев, антиотражающих покрытий и пленок пассивации поверхности, которые напрямую влияют на эффективность преобразования. По мере перехода производителей на производственные линии гигабайтного масштаба, они все чаще полагаются на инструменты PECVD, способные на нанесение на большие площади с высокой однородностью пленки. Рост числа установок солнечных панелей на коммунальных предприятиях и крышах ускоряет спрос на передовые PECVD-платформы, которые обеспечивают более высокую производительность модулей, длительный срок службы и сниженное световое ухудшение. Тенденция к созданию PV-ячеек следующего поколения еще больше подчеркивает стратегическую важность PECVD в экосистемах производства солнечных батарей.

- Например, производственная линия HJT PECVD от Jusung Engineering, согласно публичной документации, обрабатывает до 4,000 пластин M6 в час при температурах осаждения ниже 200 °C, что позволяет наносить ультратонкие (~10–20 нм) внутренние слои a-Si, критически важные для высокоэффективных гетеропереходных ячеек.

Быстрое внедрение технологий тонких пленок в новых отраслях

Новые приложения в оптике, дисплеях, сенсорах, медицинских устройствах и защитных покрытиях расширяют использование PECVD за пределы традиционных рынков. Способность технологии наносить высококачественные барьерные пленки, гидрофобные покрытия и низкотемпературные слои делает ее незаменимой для гибкой электроники, OLED-дисплеев, микросенсоров и специализированных биомедицинских компонентов. Отрасли, принимающие миниатюрные, легкие и долговечные устройства, все чаще предпочитают PECVD, поскольку она позволяет точно проектировать пленки на различных подложках, включая полимеры и материалы, чувствительные к температуре. Рост также поддерживается увеличением спроса на антицарапающие, антизапотевающие и влагостойкие покрытия в автомобильной, носимой электронике и промышленной сферах. По мере ускорения инноваций в микромеханических системах (MEMS) и новых устройствах высокочастотной связи, PECVD продолжает служить основным методом нанесения для модификации поверхности и разработки функциональных слоев.

Ключевые Тенденции и Возможности

Переход к Нанесению на Большие Площади и Высокопроизводительному Производству

Основной тенденцией на рынке PECVD является переход к оборудованию, способному наносить покрытия на большие площади для поддержки массового производства в полупроводниках, фотоэлектрике и дисплеях. Производители все чаще отдают предпочтение многокамерным, кластерным и линейным платформам PECVD, которые обеспечивают более высокую производительность при соблюдении строгих стандартов равномерности. Этот переход создает возможности для поставщиков, предлагающих масштабируемые архитектуры систем и передовые технологии управления плазмой. Спрос на форматы пластин 300 мм и более, наряду с линиями солнечных модулей гигаваттного масштаба, делает высокопроизводительные системы PECVD необходимыми для оптимизации затрат. Кроме того, инновации в области автоматизации процессов, диагностики в реальном времени и мониторинга камер с поддержкой ИИ повышают время безотказной работы и выход, создавая новые пути роста для поставщиков оборудования.

· Например, платформа VECTOR® PECVD компании Lam Research поддерживает конфигурации с до 12 камерами и обеспечивает скорость осаждения SiN в классе 10 000 Å/мин, что позволяет формировать многослойные диэлектрики в производстве 3D NAND с более чем 200 слоями.

Достижения в Низкотемпературном Нанесении и Нанесении на Гибкие Подложки

Рынок наблюдает значительные возможности в низкотемпературных процессах PECVD, предназначенных для гибкой электроники, полимерных подложек и новых форматов устройств. По мере роста спроса на складывающиеся дисплеи, тонкопленочные носимые устройства и гибкие датчики, системы PECVD, способные наносить функциональные пленки при пониженных температурах, приобретают стратегическую значимость. Эта тенденция побуждает производителей разрабатывать источники плазмы, прекурсорные химические вещества и конструкции камер, которые минимизируют термическое напряжение при обеспечении высокого качества пленки. Возможности расширяются по мере того, как отрасли стремятся к легким, гибким и прозрачным компонентам, требующим PECVD-основных барьерных слоев, диэлектрических покрытий и пленок для инкапсуляции. Слияние инноваций в области гибких устройств и низкотемпературной обработки создает сильный многолетний путь роста.

· Например, производственная линия HJT PECVD компании Jusung Engineering работает при температуре ниже 200 °C и обрабатывает до 4 000 пластин M6 в час, что позволяет наносить 10–20 нм слои аморфного кремния, необходимые для высокоэффективных солнечных элементов с гетеропереходом.

Увеличение Интеграции Цифрового Управления Процессами и Предиктивного Обслуживания

Передовые программные и цифровые тенденции меняют дизайн оборудования PECVD, обеспечивая более высокую стабильность процессов, улучшенную повторяемость и снижение эксплуатационных затрат. Аналитика на основе ИИ, алгоритмы машинного обучения и цифровые двойники все чаще используются для мониторинга поведения плазмы, обнаружения аномалий и прогнозирования потребностей в обслуживании в реальном времени. Эти достижения помогают фабрикам сокращать время простоя, улучшать выход и продлевать срок службы оборудования. По мере того как производители отдают приоритет умному производству и стратегиям Индустрии 4.0, поставщики PECVD, предлагающие интегрированные платформы данных и интеллектуальные системы управления, получают значительное конкурентное преимущество. Эта тенденция создает сильные возможности для моделей дохода на основе услуг и долгосрочных партнерств по оптимизации производительности.

Ключевые проблемы

Высокие капитальные затраты и сложные требования к интеграции

Одной из наиболее значительных проблем для рынка PECVD является высокая капитальная инвестиция, необходимая для передового оборудования для осаждения, особенно для многокамерных кластерных систем, используемых в производстве полупроводников. Меньшие производители и новые производители солнечных панелей часто сталкиваются с финансовыми ограничениями, которые ограничивают внедрение современных платформ PECVD. Кроме того, интеграция модулей PECVD в существующие производственные линии требует сложной инфраструктуры предприятия, передовых условий чистых помещений и квалифицированных инженеров-технологов. Эти сложности увеличивают время установки, эксплуатационные расходы и затраты на обслуживание. По мере развития технологических узлов рецепты процессов становятся более сложными, что еще больше повышает барьер для входа для чувствительных к затратам отраслей и новых участников рынка.

Чувствительность процесса, проблемы совместимости материалов и повреждения, вызванные плазмой

Процессы PECVD очень чувствительны к плотности плазмы, динамике потока газа, выбору прекурсоров и условиям подложки, что делает обеспечение стабильного качества пленки сложной задачей без строгого контроля процесса. Достижение равномерного осаждения на больших подложках или сложных структурах устройств требует передовой настройки плазмы, которую не все производители могут легко оптимизировать. Определенные материалы, особенно чувствительные к температуре полимеры или деликатные полупроводниковые слои, подвержены риску повреждений, вызванных плазмой, что влияет на производительность устройства. Управление этими проблемами совместимости требует постоянных инженерных улучшений, сложных конструкций камер и точной оптимизации параметров процесса. Для производителей, не способных соответствовать этим строгим требованиям, потери урожая и изменчивость производительности остаются основными операционными препятствиями.

Региональный анализ

Северная Америка

Северная Америка занимает около 25% рынка установок PECVD, поддерживаемая активной деятельностью в области производства полупроводников и устойчивыми инвестициями в передовое производство логики и памяти. США лидируют с крупными фабриками, расширяющими мощности для обработки пластин диаметром 300 мм, что укрепляет спрос на высокоточные платформы PECVD. Рост дополнительно поддерживается федеральными стимулами для внутреннего производства чипов и увеличением использования тонкопленочных технологий в аэрокосмической отрасли, медицинских устройствах и оптических покрытиях. Канада вносит свой вклад через исследования в области тонкопленочного развития и нишевое производство электроники, что в совокупности поддерживает позицию региона как покупателя оборудования PECVD с высокой добавленной стоимостью.

Европа

Европа составляет почти 20% мирового рынка, обусловленного устойчивым ростом в области автомобильной электроники, силовых полупроводников и исследований в области фотоэлектрических технологий. Германия, Франция и Нидерланды являются основными странами, внедряющими PECVD благодаря инновациям в области устройств с широким запрещенной зоной, производству МЭМС и тонкопленочных солнечных технологий. Сильный акцент на энергоэффективное производство и элементы следующего поколения PV поддерживает спрос на передовые системы осаждения. Технические университеты и исследовательские институты региона также вносят значительный вклад, стимулируя инновации в процессах. Кроме того, внимание Европы к промышленной автоматизации и электронике для электромобилей расширяет потребность в установках PECVD с высокой однородностью для различных приложений.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион доминирует на рынке с оценочной долей в 45%, возглавляемой агрессивным расширением полупроводников в Китае, Тайване, Южной Корее и Японии. Высокий объем производства, быстрые переходы на новые технологические узлы и крупномасштабное производство солнечных модулей создают сильный, устойчивый спрос на установки PECVD. Инвестиции Китая в отечественные фабрики по производству пластин и лидерство Кореи в производстве памяти дополнительно ускоряют рост рынка. Регион также лидирует в области тонкопленочной электроники, гибких дисплеев и высокоэффективных фотоэлектрических ячеек, требующих сложных платформ PECVD. Стратегические государственные стимулы и конкурентоспособные производственные экосистемы укрепляют позицию Азиатско-Тихоокеанского региона как глобального центра потребления оборудования для осаждения.

Латинская Америка

Латинская Америка занимает скромную долю в 5%, обусловленную растущим внедрением систем PECVD в развертывании солнечной энергии и развивающихся секторах сборки электроники. Бразилия, Мексика и Чили являются основными рынками, извлекая выгоду из увеличения инвестиций в инфраструктуру возобновляемой энергии и интеграцию тонкопленочных PV модулей. Хотя производство полупроводников остается ограниченным, региональный спрос поддерживается применениями в покрытиях, датчиках и промышленных компонентах. Совместные программы НИОКР с международными поставщиками оборудования помогают местным отраслям получить доступ к передовым возможностям тонкопленочного осаждения. Ожидается, что постепенное увеличение диверсификации технологий в регионе создаст дополнительные возможности для решений PECVD.

Ближний Восток и Африка

Регион Ближнего Востока и Африки вносит около 5% в глобальный рынок PECVD, причем рост в основном обусловлен инвестициями в возобновляемую энергию, особенно в тонкопленочные солнечные технологии. Страны, такие как ОАЭ, Саудовская Аравия и Южная Африка, интегрируют компоненты PV на основе PECVD для поддержки крупномасштабного развития солнечных ферм. База производства электроники остается небольшой, но растущее внедрение передовых технологий покрытия в аэрокосмическом, энергетическом и промышленном секторах стимулирует нишевой спрос. Исследовательские сотрудничества и инициативы по передаче технологий постепенно расширяют региональные возможности процессов, позиционируя MEA как развивающийся, но стабильно развивающийся рынок PECVD.

Сегментация рынка:

По применению

- Полупроводники

- Солнечная энергия

- Другие

По типам

- Трубчатый PECVD

- Нетрубчатый PECVD

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная Латинская Америка

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке PECVD-установок определяется сочетанием глобальных производителей полупроводникового оборудования и специализированных поставщиков систем осаждения, конкурирующих по точности процессов, производительности и возможности работы с большими площадями. Ведущие компании сосредоточены на разработке многокамерных архитектур, передовых источников плазмы и управлении процессами с использованием ИИ, чтобы удовлетворить требования полупроводниковых узлов менее 10 нм, высокоэффективных солнечных элементов и новых тонкопленочных электронных устройств. Крупные игроки укрепляют свои позиции через стратегическое сотрудничество с ведущими литейными заводами и производителями фотоэлектрических элементов, что позволяет совместно разрабатывать оптимизированные рецепты осаждения. Инвестиции в низкотемпературное PECVD для гибкой электроники и крупноформатные системы для солнечных линий гигаваттного масштаба еще больше усиливают конкуренцию. Поставщики также выделяются за счет улучшенных моделей обслуживания, платформ предиктивного обслуживания и модульных системных конструкций, которые позволяют масштабировать решения для различных приложений. По мере расширения рынка в области передовой упаковки, широкозонных силовых устройств и гибкой носимой электроники, поставщики с сильными возможностями в области НИОКР и опытом в массовом производстве продолжают обеспечивать конкурентное преимущество.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние события

- В октябре 2025 года компания CVD Equipment Corporation получила заказ на две свои системы PVT150™, что отражает продолжающийся спрос на ее термическое/осадительное оборудование.

- В мае 2024 года Jusung объявила о корпоративной реструктуризации: было принято решение выделить полупроводниковое, солнечное и дисплейное подразделения в отдельные структуры. Реорганизация направлена на то, чтобы полупроводниковое оборудование сосредоточилось исключительно на разработке технологий и производстве, предположительно включая портфель PECVD и связанных инструментов осаждения.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе применения, типа и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные драйверы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете также рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Будущие перспективы

- Спрос на установки PECVD будет расти, так как продвинутые полупроводниковые узлы и архитектуры 3D-устройств требуют большей точности в осаждении диэлектрических и пассивационных слоев.

- Производители солнечных фотоэлектрических панелей будут все чаще использовать PECVD для технологий высокоэффективных ячеек, таких как HJT, TOPCon, и пассивационные слои следующего поколения.

- Процессы PECVD при низких температурах будут набирать популярность для поддержки гибкой, носимой и полимерной электроники.

- Системы для нанесения покрытий на большие площади будут более активно использоваться в производстве дисплеев, тонкопленочных модулей и линиях массового производства.

- Процессный контроль с поддержкой ИИ и предиктивное обслуживание станут критически важными для повышения выхода и времени безотказной работы на фабриках.

- Инновации в материалах и новые химические прекурсоры расширят применимость PECVD в оптике, сенсорах и устройствах MEMS.

- Поставщики оборудования сосредоточатся на модульных, масштабируемых платформах для удовлетворения разнообразных требований отрасли и сокращения сроков установки.

- Инициативы по устойчивому развитию будут стимулировать интерес к PECVD-процессам, которые снижают энергопотребление и повышают эффективность камер.

- Расширение регионального производства, особенно в Азиатско-Тихоокеанском регионе, продолжит формировать конкурентную динамику и стратегии цепочек поставок.

- Совместная разработка между производителями оборудования и устройств ускорит создание индивидуализированных рецептов PECVD-процессов для сложных многослойных структур.