Marknadsöversikt

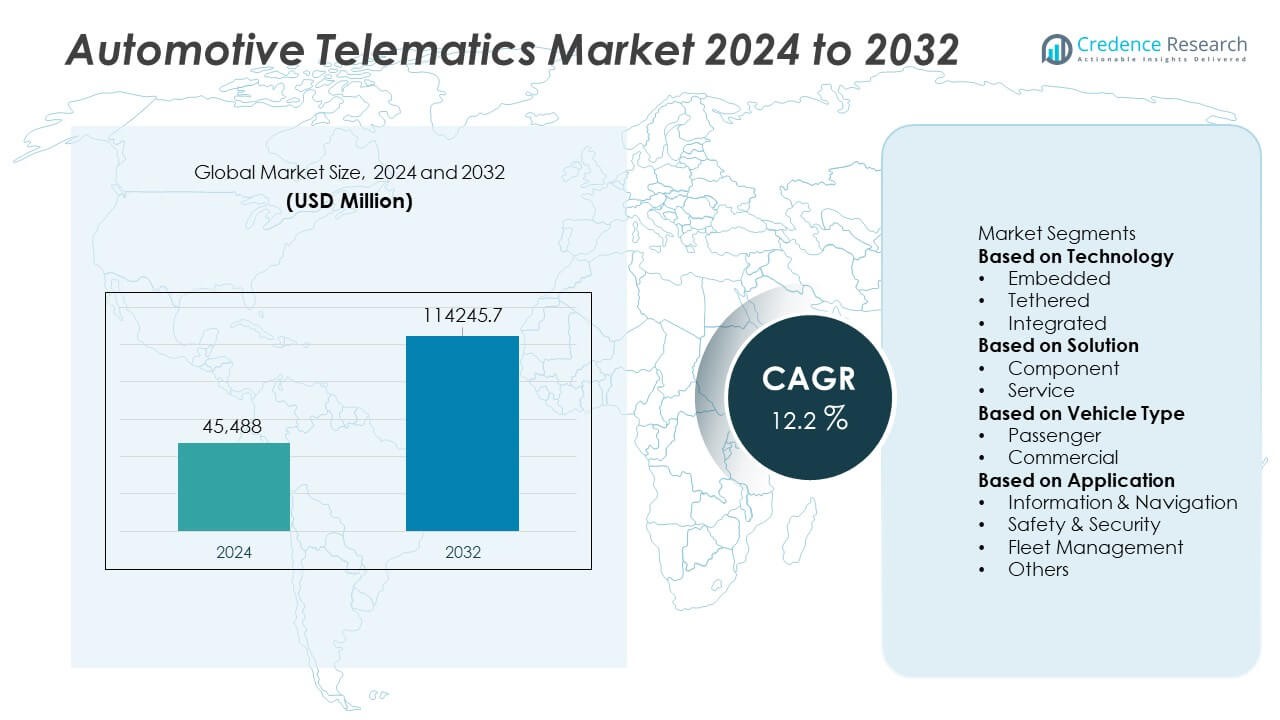

Marknaden för fordons telematik nådde en storlek på 45 488 miljoner USD år 2024 och förväntas växa till 114 245,7 miljoner USD år 2032, med en CAGR på 12,2% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för fordons telematik 2024 |

USD 45 488 Miljoner |

| Marknad för fordons telematik, CAGR |

12,2% |

| Marknadsstorlek för fordons telematik 2032 |

USD 114 245,7 Miljoner |

Marknaden för fordons telematik formas av nyckelaktörer som Tata Motors, Mercedes-Benz AG, Nissan Motor Co., Ltd, BMW Motors, Hyundai Motor Company, General Motors Company, Toyota Motor Corporation, AB Volvo, Ford Motor Company och Volkswagen AG. Dessa företag utökar telematikmöjligheter genom inbyggda plattformar, trådlösa uppdateringar och avancerade säkerhetstjänster. Nordamerika leder marknaden med en andel på 38%, drivet av starkt regulatoriskt stöd, hög adoption av uppkopplade fordon och utbredd digitalisering av flottor. Europa följer med en andel på 29%, stödd av strikta säkerhetsmandat och ökande efterfrågan på uppkopplade mobilitetslösningar inom både person- och kommersiella fordonssegment.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för fordons telematik nådde 45 488 miljoner USD år 2024 och kommer att växa med en CAGR på 12,2% fram till 2032.

- Starka marknadsdrivkrafter inkluderar ökande efterfrågan på uppkopplade säkerhetsfunktioner och expanderande behov av flottaoptimering hos globala transport- och logistikföretag.

- Viktiga trender inkluderar bredare adoption av inbyggd telematik, trådlösa uppdateringar och AI-driven prediktivt underhåll när biltillverkare skiftar mot mjukvarudefinierade fordonsplattformar.

- Konkurrensanalys visar att stora aktörer förbättrar digitala tjänster medan Nordamerika leder med en andel på 38%, följt av Europa med 29%, Asien och Stillahavsområdet med 25%, Latinamerika med 5% och Mellanöstern & Afrika med 3%.

- Marknadsbegränsningar inkluderar cybersäkerhetsrisker och höga kostnader, medan inbäddad teknik har en segmentandel på 52% och tjänstebaserad telematik leder med en andel på 58%, vilket stöder fortsatt regional och global tillväxt.

Marknadssegmenteringsanalys:

Marknadssegmenteringsanalys:

Efter Teknik

Inbyggd telematik leder detta segment med en andel på 52%, stödd av stark OEM-integration och ökande efterfrågan på uppkopplade säkerhetsfunktioner. Biltillverkare föredrar inbyggda system eftersom de erbjuder pålitlig uppkoppling, automatisk kraschrespons och realtidsdiagnostik. Bundna och integrerade alternativ växer på grund av flexibiliteten med smarttelefonparning, men de förblir sekundära eftersom de ger begränsad datadetalj. Ökat fokus på prediktivt underhåll och fjärrövervakning stärker adoptionen av inbyggda system på globala marknader. Regleringar som kräver avancerade säkerhetssystem ökar också efterfrågan, vilket håller inbäddad teknik i en dominerande position.

- Till exempel har BMW många uppkopplade fordon som kan ta emot uppdateringar över luften (OTA). Detta system möjliggör många programvaruuppgraderingar som introducerar nya funktioner, funktionsförbättringar och kvalitetsförbättringar över hela flottan.

Efter Lösning

Tjänstebaserad telematik har en andel på 58 %, drivet av ökande användning av verktyg för flottahantering, fjärrdiagnostik och prenumerationsbaserade uppkopplade tjänster. Biltillverkare och mobilitetsleverantörer investerar i molnplattformar som förbättrar analys, förbättrar fordonens drifttid och stöder kontinuerliga uppdateringar. Komponentbaserade erbjudanden förblir viktiga men expanderar i en långsammare takt på grund av deras engångsintäktsstruktur. Tillväxt inom användningsbaserad försäkring, cybersäkerhetstjänster och mobilitet-som-en-tjänst stärker ledarskapet för tjänstelösningar. Expanderande digitala ekosystem och mervärdestjänster förstärker ytterligare tjänstesegmentets dominans.

- Till exempel hanterar General Motors OnStar kundinteraktioner som omfattar en mängd olika uppkopplade fordonstjänster. Plattformen erbjuder funktioner inklusive fjärrdiagnostikförfrågningar, automatiska kraschmeddelanden och fjärruppdateringar av fordon, allt utformat för att förbättra säkerhet och uppkoppling för förare.

Efter Fordonstyp

Personbilar leder detta segment med en andel på 61 %, stödd av ökande efterfrågan på navigering, säkerhetsvarningar och uppkopplade infotainmentfunktioner. OEM-tillverkare integrerar telematik som standard i medel- och premiumbilar, vilket ökar användningen över stora marknader. Kommersiella fordon följer på grund av digitalisering av flottor, behov av ruttoptimering och efterlevnadskrav inom logistik. Köpare av personbilar värdesätter funktioner som nödhjälp, stöldspårning och prediktivt underhåll, vilket driver högre installationsfrekvenser. Ökad medvetenhet om uppkopplade säkerhetssystem fortsätter att stärka personbilarnas dominans på telematikmarknaden.

Viktiga Tillväxtdrivare

Ökad Integration av Uppkopplade Säkerhets- och Efterlevnadsfunktioner

Användningen av fordons telematik ökar när säkerhets- och efterlevnadsstandarder blir striktare över stora marknader. Biltillverkare integrerar telematiksystem för att stödja kraschvarningar, nödsvar och avancerade förarassistanssystem. Dessa funktioner minskar olycksrisker och förbättrar regelöverensstämmelse för både personliga och kommersiella fordon. Flottoperatörer är beroende av telematik för att övervaka förarbeteende och uppfylla rapporteringsnormer. När regeringar inför starkare säkerhetsregler och köpare prioriterar skydd, ökar efterfrågan på inbyggd och tjänstebaserad telematik stadigt över fordonssektorn.

- Till exempel förbättrade Mercedes-Benz sitt eCall-system genom Mercedes me-plattformen, som bearbetade säkerhetsrelaterade telematik-händelser. Systemet stödjer automatiska kollisionvarningar som utlöses snabbt efter kollision, i samarbete med andra aktiva säkerhetssystem som Active Brake Assist för att hjälpa till att förhindra eller minska allvarligheten av olyckor.

Ökad Efterfrågan på Flottoptimering och Prediktivt Underhåll

Flottoperatörer antar telematikplattformar för att minska driftskostnader och förbättra produktiviteten. Realtidsdata hjälper till att övervaka motorhälsa, fordonsanvändning, bränslemönster och förarprestanda, vilket stödjer snabbare underhållsbeslut. Prediktivt underhåll minskar haverier och ökar fordonstillgänglighet, vilket gör telematik oumbärlig för logistik- och transportföretag. Ruttoptimering och prestandaspårning förbättrar ytterligare flottans effektivitet. Med tillväxt inom e-handel, sista milens leverans och delad mobilitet blir avancerade telematiklösningar centrala för strategier för flottahantering.

- Till exempel analyserade Ford Pro Telematics stora mängder fordonsdata dagligen över anslutna kommersiella flottor. Plattformen minskade oplanerade stillestånd genom att möjliggöra många prediktiva underhållsvarningar varje månad.

Expansion av Anslutna Tjänster och Digitala Funktioner i Fordon

Konsumenter förväntar sig förbättrade digitala tjänster i sina fordon, vilket driver biltillverkare att integrera avancerade telematiksystem. Dessa plattformar stödjer navigation, underhållning, fjärråtkomst och personliga fordonsinställningar. Uppdateringar över nätet och abonnemangsbaserade erbjudanden skapar nya intäktsmöjligheter för tillverkare. Molnanslutning och AI-drivna insikter förbättrar användarupplevelsen och stärker varumärkeslojaliteten. När digitala livsstilar expanderar, framträder anslutna tjänster som en viktig drivkraft, vilket ökar användningen av telematik i både nya fordon och befintliga flottor.

Viktiga Trender och Möjligheter

Skiftet mot Uppdateringar över Nätet och Mjukvarudefinierade Fordon

Skiftet till mjukvarudefinierade fordon ökar beroendet av telematikplattformar för kontinuerliga förbättringar. Uppdateringar över nätet förbättrar navigation, säkerhetsfunktioner och systemprestanda utan att kräva fysiska servicebesök. Biltillverkare drar nytta av minskad underhållsbelastning och bättre kundengagemang. Dessa uppdateringar stödjer också snabb implementering av nya digitala funktioner. När mjukvarucentrerad design växer, blir telematik en grundläggande teknik som formar framtida fordonsfunktionalitet och värdeskapande.

- Till exempel levererade Tesla årligen många uppdateringar över nätet till sin globala flotta, vilket fundamentalt förändrade bilproduktens livscykel. En större uppdatering förbättrade Autopilotens körfältsbehållningsnoggrannhet genom att bearbeta omfattande flotta-lärande data, utnyttjande en visionsbaserad neuralt nätverksmodell för att förbättra prestandan.

Växande Möjlighet inom Försäkringstelematik och Användningsbaserade Modeller

Försäkringsbolag använder telematik för att erbjuda personliga premieplaner baserade på individuellt körbeteende. Användningsbaserade modeller växer när kunder söker rättvis prissättning och realtidsinsyn. Data om bromsning, hastighet och körsträcka hjälper försäkringsbolag att bedöma risk mer exakt och minska bedrägliga anspråk. Biltillverkare och telematikleverantörer bildar partnerskap med försäkringsbolag för att utöka tjänsteutbudet. Ökat intresse för beteendeförsäkring skapar en stark möjlighet för telematikexpansion i både utvecklade och framväxande regioner.

- Till exempel registrerade Progressive Insurance’s Snapshot-program kördata från mer än 25 miljarder mil spårade genom inbyggda telematikapparater. Plattformen fångade över 200 miljoner hårda inbromsningar och snabba accelerationer för att förfina förar-riskbedömningen.

Viktiga Utmaningar

Oro över Datasäkerhet och Integritetsrisker

Tillväxten av telematik ökar exponeringen för cybersäkerhetshot, vilket väcker oro bland användare och reglerare. Fordonssystem lagrar känslig data relaterad till körmönster, platser och användaridentitet, vilket gör dem till ett mål för hackare. Biltillverkare måste investera i stark kryptering, säkra molnnätverk och kontinuerlig hotövervakning. Integritetsregler kräver också tydlighet om dataanvändning och lagringspraxis. Dessa bekymmer bromsar adoptionen för vissa köpare och driver företag att stärka cybersäkerhetsramverk.

Höga Kostnader för Avancerad Telematikhårdvara och Tjänster

Kostnaden för telematik-hårdvara, kommunikationsmoduler och anslutna tjänster förblir en betydande barriär för adoption. Avancerade system kräver höga investeringar i sensorer, processorer och mjukvaruintegration. Prenumerationsbaserade tjänster lägger till löpande kostnader för kunder och fordonsflottor. Mindre flottor skjuter ofta upp adoption på grund av strama budgetar. Biltillverkare står inför press att erbjuda prisvärda men funktionsrika system. Denna kostnadsutmaning påverkar adoption i priskänsliga marknader och saktar ner expansionen av avancerade telematiklösningar.

Regional Analys

Nordamerika

Nordamerika leder den Automotive Telematics-marknaden med en andel på 38%, drivet av stark adoption av anslutna fordons teknologier och tidig integration av avancerade säkerhetssystem. Biltillverkare i USA och Kanada använder inbyggd telematik för att stödja efterlevnad, fjärrdiagnostik och nödtjänster. Ökad efterfrågan på flottahanteringsverktyg och användningsbaserad försäkring stärker marknadsexpansionen. Hög smartphone-penetration och robusta 4G- och 5G-nätverk förbättrar anslutningsprestandan. Stark regleringsfokus på säkerhet och utsläppsövervakning accelererar ytterligare adoptionen över både person- och kommersiella fordonssegment, vilket håller Nordamerika i en ledande position.

Europa

Europa har en andel på 29% av Automotive Telematics-marknaden, stödd av strikta säkerhetsmandat och växande preferens för anslutna tjänster. EU:s eCall-reglering driver en bred adoption av inbyggd telematik i nya fordon. Biltillverkare fokuserar på digitala tjänster, trådlösa uppdateringar och ekokörningslösningar för att uppnå hållbarhetsmål. Stark efterfrågan på flottoptimering, särskilt inom logistik och gränsöverskridande transport, ökar telematikdistributionen. Framsteg inom fordon-till-allt-kommunikation och ökande EV-adoption stödjer ytterligare marknadstillväxt. Europas mogna bilsektor och regleringsmiljö håller regionen som en stor bidragsgivare till telematikexpansion.

Asien och Stillahavsområdet

Asien och Stillahavsområdet står för en andel på 25%, drivet av snabb urbanisering, hög fordonsproduktion och expanderande anslutna mobilitetstjänster. Kina, Japan och Sydkorea leder telematikintegration genom starkt statligt stöd och snabb 5G-utbyggnad. Växande efterfrågan på navigation, säkerhetsvarningar och smarta mobilitetstjänster accelererar adoptionen i personbilar. Flottoperatörer inom e-handel, ride-hailing och logistik förlitar sig också på telematik för ruttoptimering och prediktivt underhåll. Ökat konsumentintresse för digitala funktioner och expanderande bilproduktionskapacitet positionerar Asien och Stillahavsområdet som en av de snabbast växande regionerna på telematikmarknaden.

Latinamerika

Latinamerika har en andel på 5% av Automotive Telematics-marknaden, drivet av växande intresse för flottedigitalisering och stöldåtervinningslösningar. Brasilien och Mexiko leder adoptionen på grund av ökande logistikverksamhet och regleringsinitiativ som stödjer fordonsövervakning. Telematiktjänster får fäste inom försäkring, hyrflottor och kommersiell transport. Prisvärd smartphone-anslutning och expanderande mobilitetsplattformar stärker regional tillväxt. Ekonomiska begränsningar begränsar dock adoptionen av avancerad hårdvara i vissa länder. Kontinuerliga investeringar i telematikaktiverade säkerhets- och flotteffektivitetverktyg stödjer stadig marknadsexpansion över regionen.

Mellanöstern och Afrika

Mellanöstern och Afrika står för en andel på 3 %, stödd av en växande användning av lösningar för flottahantering inom logistik, byggnation och olje- och gassektorerna. Länder som Förenade Arabemiraten och Saudiarabien främjar smart mobilitet och initiativ för uppkopplade fordon, vilket uppmuntrar till bredare användning av telematik. Efterfrågan ökar på spårning, ruttoptimering och övervakning av efterlevnad. Användningen i personbilar växer långsamt på grund av kostnadsbarriärer och begränsad lokal tillverkning. Dock främjar en expanderande digital infrastruktur och ett ökande intresse för säkerhets- och trygghetsfunktioner en gradvis marknadstillväxt i hela regionen.

Marknadssegmenteringar:

Efter teknik

- Inbyggd

- Bundet

- Integrerad

Efter lösning

Efter fordonstyp

Efter applikation

- Information & Navigering

- Säkerhet & Trygghet

- Flottahantering

- Övriga

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för fordons telematik kännetecknas av stark konkurrens bland stora aktörer inklusive Tata Motors, Mercedes-Benz AG, Nissan Motor Co., Ltd, BMW Motors, Hyundai Motor Company, General Motors Company, Toyota Motor Corporation, AB Volvo, Ford Motor Company och Volkswagen AG. Dessa företag investerar i avancerade telematikplattformar som stödjer fjärrdiagnostik, säkerhetsvarningar, navigering och uppdateringar över nätet. Biltillverkare stärker sina erbjudanden genom partnerskap med mjukvaruleverantörer, telekomoperatörer och molntjänstföretag. Många ledande aktörer fokuserar på inbyggd telematik för att förbättra tillförlitligheten och förbättra kundupplevelsen. Den ökande efterfrågan på flottahantering, prediktivt underhåll och uppkopplade tjänster driver kontinuerlig innovation. Företag utvecklar också cybersäkerhetsfunktioner för att skydda fordonsdata och möta ökande regulatoriska förväntningar. Det växande fokuset på digitala ekosystem uppmuntrar aktörer att utveckla prenumerationsbaserade tjänster och AI-drivna insikter, vilket förbättrar långsiktig kundengagemang och marknadskonkurrenskraft.

Nyckelspelaranalys

- Tata Motors

- Mercedes-Benz AG

- Nissan Motor Co., Ltd

- BMW Motors

- Hyundai Motor Company

- General Motors Company

- Toyota Motor Corporation

- AB Volvo

- Ford Motor Company

- Volkswagen AG

Senaste utvecklingen

- I augusti 2025 förblir Mercedes-Benz AG bland premiumvarumärken som erbjuder inbyggda telematiktjänster som standard över modeller och geografier.

- I augusti 2025 nämndes även BMW (BMW Motors) bland premiumvarumärken som levererar inbyggda telematiktjänster som standard.

- I januari 2024 meddelade Tata Motors att de redan hade kopplat 500 000 (5 lakh) kommersiella fordon via sin flottahanteringsplattform Fleet Edge.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Teknologi, Lösning, Fordonstyp, Applikation och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Användningen av telematik kommer att öka när fordon övergår till mjukvarudefinierade arkitekturer.

- Inbyggda telematiksystem kommer att få mer integration över nya person- och kommersiella modeller.

- Uppdateringar över nätet kommer att expandera, minska servicebesök och förbättra fordonets prestanda på lång sikt.

- Prediktivt underhåll kommer att bli standard i flottverksamheter för att minska stillestånd.

- Försäkringstelematik och beteendebaserade prissättningsmodeller kommer att attrahera fler konsumenter.

- AI-drivna analyser kommer att förbättra realtidsbeslutsfattande för säkerhet och fordons hälsa.

- Efterfrågan på cybersäkerhetslösningar kommer att öka när dataskydd blir en prioritet.

- 5G-anslutning kommer att möjliggöra snabbare dataöverföring och rikare digitala tjänster i fordon.

- Samarbete mellan biltillverkare, telekomleverantörer och mjukvaruföretag kommer att öka.

- Framväxande marknader kommer att visa starkare adoption när digital infrastruktur och anslutna mobilitetstjänster expanderar.