Översikt över marknaden för hjärnövervakning:

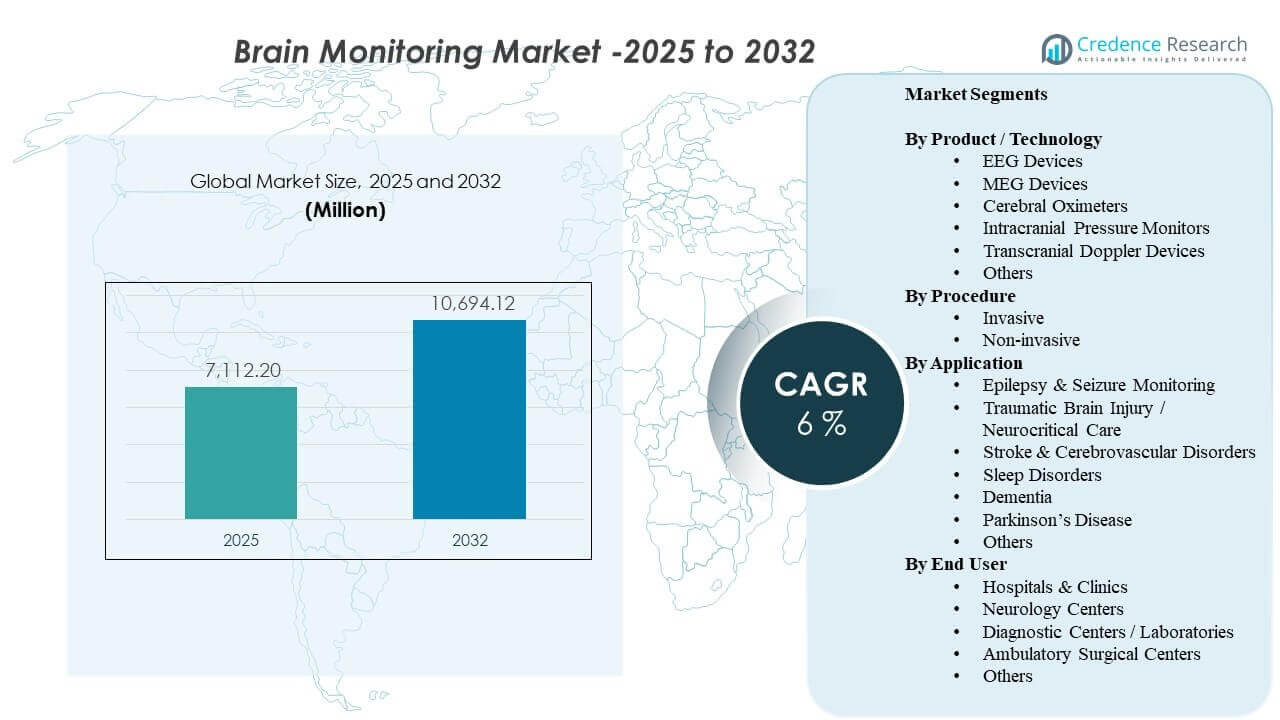

Den globala marknaden för hjärnövervakning uppskattades till 7 112,2 miljoner USD år 2025 och förväntas nå 10 694,12 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6 % från 2025 till 2032. Efterfrågan formas av högre användning av neurodiagnostik och kontinuerlig övervakning i akuta vårdmiljöer, där snabbare kliniska beslut och riskhantering är centrala för patientresultat. Antagandet stöds också av utökad tillgång till neurologitjänster och bredare användning av övervakning inom strokevägar, anfallsutvärdering och neurokritisk vård. Under prognosperioden förväntas teknologiska uppgraderingar och arbetsflödesintegration över sjukhus och specialiserade neurologicenter hålla ersättningscykler och efterfrågan på tjänster aktiva.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2024 |

| Basår |

2025 |

| Prognosperiod |

2026-2032 |

| Marknadsstorlek för hjärnövervakning 2025 |

7 112,2 miljoner USD |

| Marknad för hjärnövervakning, CAGR |

6% |

| Marknadsstorlek för hjärnövervakning 2032 |

10 694,12 miljoner USD |

Viktiga marknadstrender och insikter

- Marknaden förväntas expandera från 7 112,2 miljoner USD (2025) till 10 694,12 miljoner USD (2032), med en årlig tillväxttakt (CAGR) på 6 % (2025–2032).

- Ej invasiva procedurer representerade 72,4 % av marknadsandelen år 2025, vilket återspeglar en preferens för lägre risk och upprepbar övervakning i vårdmiljöer.

- Sjukhus och kliniker stod för 65,3 % av marknadsandelen år 2025, stödda av efterfrågan på intensivvårdsavdelningar och centraliserade inköp för neuroövervakningsinfrastruktur.

- EEG-enheter hade 29,6 % av marknadsandelen år 2025, drivet av bred klinisk användbarhet vid anfallsutvärdering och neurokritisk övervakning.

- Traumatisk hjärnskada/neurokritisk vård fångade 27,6 % av marknadsandelen år 2025, vilket återspeglar ett fortsatt behov av övervakning i högakuta patienthanteringar.

Segmentanalys

Marknaden visar en tydlig lutning mot skalbara övervakningsarbetsflöden som kan stödja frekventa bedömningar utan att lägga till procedurbelastning. Ej invasiva metoder förblir centrala eftersom de överensstämmer med upprepade tester, snabbare installation och bredare användning både i slutenvård och öppenvård. Sjukhus fortsätter att vara den primära efterfrågehubben på grund av neuro-IVA-krav, multidisciplinär användning och tätare integration med företagsövervakning och kliniska beslutsarbetsflöden.

Bland produkter behåller EEG en ledande roll eftersom det är inbäddat i rutinmässig neurodiagnostisk praxis och alltmer stöds av arbetsflödesoptimering, portabilitet och digitala tolkningverktyg. Efterfrågan på applikationer förstärks av neurokritisk vård, där kontinuerlig observation, tidig försämringsdetektion och protokolliserad övervakning är vanliga. När leverantörer söker högre genomströmning och konsekvent kvalitet, favoriserar enhetsvalet i allt högre grad tillförlitlighet, interoperabilitet och serviceunderstöd.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insikter efter produkt / teknik

EEG-enheter stod för den största andelen på 29,6% år 2025. EEG förblir allmänt använt på grund av dess mångsidighet inom anfallsutredningar, utvärdering av förändrat mentalt tillstånd och kontinuerlig övervakning i intensivvård. Metoden drar nytta av etablerade kliniska protokoll, bred klinikerfamiliaritet och relativt skalbar implementering jämfört med mer infrastrukturintensiva system. Pågående uppgraderingar inom portabilitet, datahantering och tolkningsarbetsflöden fortsätter att stödja en stadig efterfrågan på sjukhus och neurologicenter.

Insikter efter procedur

Non-invasiva procedurer stod för den största andelen på 72,4% år 2025. Leverantörer föredrar non-invasiva metoder eftersom de minskar procedurrisk, stödjer upprepad övervakning och passar lättare in i rutinmässiga vårdvägar. Dessa metoder stämmer också överens med öppenvårds- och steg-ned-miljöer där snabb installation och lägre personalbelastning är viktiga. När övervakningen expanderar bortom tertiära intensivvårdsavdelningar tenderar non-invasiva alternativ att skala snabbare på grund av enklare implementering och bredare klinisk acceptans.

Insikter efter applikation

Traumatisk hjärnskada / neurokritisk vård stod för den största andelen på 27,6% år 2025. Högakuta neuro-patienter kräver ofta kontinuerlig observation för att upptäcka sekundära skaderisker och vägleda snabba interventioner. Övervakningsintensiteten är högre i neurokritiska miljöer på grund av protokollstyrd vård, komplexa samsjukligheter och behovet av realtidsövervakning. Denna koncentration av användning och upprepad övervakning stödjer stark efterfrågan på pålitliga system, tillbehör och serviceunderstöd i intensivvårdsmiljöer.

Insikter efter slutanvändare

Sjukhus & kliniker stod för den största andelen på 65,3% år 2025. Sjukhus koncentrerar efterfrågan eftersom neuroövervakning används över akutmottagningar, intensivvårdsavdelningar, operationssalar och neurologiavdelningar. Inköp är ofta centraliserade, vilket möjliggör paketinköp och långsiktiga serviceavtal som stödjer pågående uppgraderingar. Högre patientvolymer, specialisttillgänglighet och företags-IT-integration driver också starkare användning och ersättningscykler i sjukhussystem jämfört med mindre anläggningar.

Drivkrafter för hjärnövervakningsmarknaden

Expansion av neurokritisk vård och protokolliserad övervakning

Neurokritiska vårdvägar förlitar sig i allt högre grad på kontinuerlig eller frekvent hjärnövervakning för att vägleda interventioner och minska sekundära komplikationer. Sjukhus standardiserar övervakningsprotokoll över intensivvårdsavdelningar och strokeenheter för att stödja snabbare eskaleringsbeslut och konsekvent vårdkvalitet. Detta ökar användningsintensiteten, inte bara enhetsplaceringar, särskilt för patienter som kräver trendövervakning under längre vistelser. När kapaciteten expanderar i tertiära sjukhus ökar efterfrågan på system som kan fungera pålitligt med hög drifttid, strömlinjeformad installation och serviceunderstöd.

- Till exempel kan Natus Medicals BrainWatch EEG-system implementeras på under 5 minuter med FDA-godkänd anfallsdetektion för användning i akutmottagning/intensivvård. Detta ökar användningsintensiteten, inte bara placeringen av enheter, särskilt för patienter som kräver trendövervakning under längre vistelser.

Växande klinisk efterfrågan på icke-invasiv diagnostik i stor skala

Icke-invasiv övervakning möjliggör upprepade bedömningar med lägre procedurbörda, vilket stödjer bredare användning på vårdavdelningar och i öppenvårdsmiljöer. När vårdgivare strävar efter att öka genomströmningen och minska komplikationer, föredrar de modaliteter som kan implementeras snabbt och säkert över olika patientprofiler. Detta stödjer upphandling för bredare avdelningar utöver neurologi, inklusive akut- och postakut övervakning. Resultatet är högre grundläggande enhetsanvändning och starkare efterfrågan på ersättning när sjukhus utökar övervakningstäckningen.

- Till exempel minskade Masimos SedLine hjärnfunktionövervakning exponeringen för sevofluran med 1,4 MAC-timmar och incidensen av delirium vid uppvaknande efter barnanestesi med 14% i en studie.

Teknikuppgraderingar och arbetsflödesintegration med företagsövervakning

Hjärnövervakning konkurrerar i allt högre grad på interoperabilitet, datanvändbarhet och integration i bredare kliniska beslutsarbetsflöden. Vårdgivare värderar system som kan mata tolkningsbara resultat i elektroniska miljöer och sängövervakningsstaplar med minimal friktion. Uppgraderingar i mjukvara, anslutning och datamanagement stödjer antagande genom att minska arbetsflödesstörningar och förbättra klinikers förtroende. Denna dynamik ökar också efterfrågan på tjänster, utbildning och underhåll när sjukhus optimerar ekosystem med flera leverantörer.

Ökande börda av neurologiska sjukdomar och åldrande befolkningar

Åldrande demografi och högre förekomst av neurologiska tillstånd ökar diagnostik- och övervakningsvolymerna i hela hälsosystemen. Bredare screening och tidigare remissmönster bidrar till mer frekvent användning av EEG och relaterade modaliteter för utvärdering och uppföljning. Efterfrågan förstärks av kliniska behov över anfall, kognitiva störningar och rörelsestörningar där övervakning kan stödja differentialdiagnos eller behandlingsjusteringar. När patientvolymerna ökar fokuserar vårdgivare på att öka kapaciteten, förbättra svarstider och bibehålla konsekvent kvalitet.

Utmaningar på marknaden för hjärnövervakning

Antagande kan begränsas av höga initiala utrustningskostnader, behovet av utbildad neurofysiologipersonal och arbetsflödesstörningar under implementeringen. Sjukhus kan ställas inför konkurrerande kapitalprioriteringar, särskilt när uppgraderingar kräver integration med IT-system och datastyrningsprocesser. Variabilitet i ersättning och kliniska praxis kan också begränsa standardiseringen, vilket påverkar användningsintensiteten över olika platser. I resursbegränsade miljöer koncentreras övervakning ofta till tertiära centra, vilket bromsar bredare penetration.

- Till exempel fann en brittisk implementeringsstudie av esofageal dopplermonitorering att över 70% av anestesiologerna angav obekantskap och ytterligare träningstid som viktiga hinder, vilket krävde ett strukturerat träningsprogram och kliniska “mästare” innan rutinanvändningen ökade på tre sjukhus.

Operativ komplexitet förblir ett viktigt hinder, särskilt för användningsfall med kontinuerlig övervakning som kräver konsekvent elektrodplacering, artefakthantering och snabb tolkning. Personalbrist kan minska övervakningstäckningen och förlänga svarstiderna, vilket minskar det upplevda värdet och fördröjer expansionsprogram. Interoperabilitetsutmaningar i miljöer med flera leverantörer kan öka integrationskostnaderna och förlänga implementeringstiderna. Dessa begränsningar kan skifta inköp mot inkrementella uppgraderingar snarare än storskalig plattformsersättning.

Trender och Möjligheter på Marknaden för Hjärnövervakning

Vårdvägar rör sig mot mer kontinuerlig och datadriven neuroövervakning i högakut miljöer, vilket skapar möjligheter för system som förbättrar signalens kvalitet och minskar klinikernas arbetsbelastning. Sjukhus värderar i allt högre grad lösningar som förenklar installation och standardiserar arbetsflöden över avdelningar, vilket stödjer efterfrågan på bärbara system och skalbara implementeringsmodeller. När övervakningsvolymerna ökar blir serviceunderstöd, utbildning och livscykelhantering starkare differentierare. Denna trend gynnar leverantörer med stark installations-, supporttäckning och arbetsflödesoptimeringsmöjligheter.

- Till exempel säger Nihon Kohden att deras Neurofax EEG-1200 stöder 38 till 256 kanaler, kan dra in 8 kanaler från sängmonitorer, tillåter kliniker att öppna upp till 4 EEG samtidigt och kan spara upp till 1 000 vågformssektioner plus 100 kopierade vågformer för jämförelse.

Leverantörer betonar också anslutning och dataanvändbarhet, vilket skapar möjligheter för integrerade plattformar som anpassar hjärnövervakningsutgångar med bredare patientövervakningsmiljöer. Lösningar som stödjer snabbare tolkning, bättre trendvisualisering och strömlinjeformad rapportering kan förbättra antagandet i hektiska kliniska miljöer. Expansion av neurologicentra och diagnostiska nätverk kan också öka efterfrågan på standardiserade utrustningsflottor och konsekventa servicemodeller. Med tiden stödjer dessa förändringar både enhetsförsäljning och återkommande intäkter från mjukvara och tjänster.

Regionala Insikter

Nordamerika (36,90% andel år 2025)

Nordamerika förblir ett viktigt intäktscentrum på grund av hög neuro-ICU-kapacitet, starkare tillgång till specialiserad diagnostik och snabbare uppdateringscykler för övervakningsutrustning. Stora sjukhussystem prioriterar i allt högre grad standardisering och interoperabilitet, vilket stödjer implementeringar på flera platser och pågående uppgraderingar. Efterfrågan förstärks av högre diagnosintensitet och etablerade vårdvägar för stroke, anfall och neurokritiska patienter. Konkurrensaktivitet fokuserar vanligtvis på företagsintegration, servicepålitlighet och arbetsflödeseffektivitet.

Europa (26,40% andel år 2025)

Europas marknad stöds av strukturerad vårdleverans, stark sjukhustäckning och etablerad neurodiagnostisk praxis i större länder. Upphandling betonar ofta klinisk standardisering, evidensbaserade protokoll och kostnadseffektivitet inom offentliga system. Antagandet förblir starkt på tertiära sjukhus och specialiserade centra, med stadig ersättningsbehov när systemen moderniseras. Leverantörer som kan anpassa sig till anbudskrav, interoperabilitetsbehov och serviceutbud tenderar att prestera väl.

Asien och Stillahavsområdet (24,10% andel år 2025)

Asien och Stillahavsområdet visar starkt momentum stödd av expanderande tertiära sjukhus, förbättrad diagnostisk tillgång och ökande efterfrågan inom stroke och neurokritiska vägar. Investeringar i sjukhusinfrastruktur och specialistkapacitet i stora urbana centra ökar användningen av hjärnövervakningssystem. Antagandet kan dock variera kraftigt mellan länder beroende på ersättning, budgetkapacitet och tillgång på personal. Leverantörer gynnas av skalbara erbjudanden, lokalisering och starka utbildnings- och servicenätverk.

Latinamerika (7,60% andel år 2025)

Efterfrågan i Latinamerika är koncentrerad till större urbana sjukhus där neurokritisk vård och diagnostisk kapacitet är starkast. Inköp formas ofta av budgetcykler, importdynamik och prioritering av högakutavdelningar. Tillväxtmöjligheter är kopplade till expansion av trauma- och strokevägar, tillsammans med gradvis modernisering av diagnostikflottor. Leverantörer som erbjuder pålitligt serviceunderstöd och flexibla distributionsalternativ kan förbättra penetrationen.

Mellanöstern & Afrika (5,00% andel år 2025)

Antagandet i Mellanöstern & Afrika är vanligtvis centrerat i flaggskeppssjukhus och expanderande privata vårdnätverk, med gradvis spridning till bredare system över tid. Kapitalinvesteringar stöder modernisering i utvalda marknader, medan andra områden står inför begränsningar relaterade till budgetar och specialisttillgänglighet. Efterfrågan är förankrad i intensivvård och tertiära neurologitjänster där övervakningspåverkan är högst. Långsiktig möjlighet är kopplad till kapacitetsutbyggnad, utbildning och förbättrade tillgångsvägar.

Konkurrenslandskap

Konkurrensen formas av bredden på neuroövervakningsportföljer, passform för kliniska arbetsflöden och förmågan att integrera signaler och rapporter i sjukhusens övervakningsmiljöer. Leverantörer differentierar sig genom tillförlitlighet, portabilitet, serviceutbud och styrkan i utbildningsprogram som stöder konsekvent användning. Partnerskap och ekosystemstrategier blir allt viktigare eftersom köpare föredrar lösningar som minskar integrationsfriktion över multidisciplinära distributioner. Långsiktig positionering gynnar företag som kombinerar robust hårdvara med starka service- och dataarbetsflöden.

Medtronic Plc fortsätter att betona integrerade kliniska lösningar och partnerskap som stärker distributionsskala och sjukhusinteroperabilitet. Dess strategi är i linje med hälsosystem som prioriterar standardisering, livscykelstöd och kompatibilitet inom bredare patientövervakningsmiljöer. Företagets strategi drar nytta av etablerade sjukhusrelationer och en förmåga att stödja multisite-utrullningar genom serviceinfrastruktur. Fortsatta samarbetsinsatser kan förbättra tillgången och påskynda antagandet där integrerade övervakningsekosystem är en inköpsprioritet.

Branschforskning och tillväxtrapporten inkluderar detaljerade analyser av marknadens konkurrenslandskap och information om nyckelföretag, inklusive:

- Medtronic Plc

- Koninklijke Philips NV

- Nihon Kohden Corporation

- Natus Medical Incorporated

- Masimo Corporation

- GE HealthCare Technologies Inc.

- Nonin Medical Inc.

- Elekta AB

- Cadwell Laboratories

- Compumedics Limited

Kvalitativ och kvantitativ analys av företag har genomförts för att hjälpa kunder att förstå den bredare affärsmiljön samt styrkor och svagheter hos viktiga branschaktörer. Data analyseras kvalitativt för att kategorisera företag som renodlade, kategorifokuserade, branschfokuserade och diversifierade; det analyseras kvantitativt för att kategorisera företag som dominerande, ledande, starka, osäkra och svaga.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Senaste Utvecklingen

- I september 2025 förvärvade Natus Holberg EEG och lade till en AI-plattform för automatisk och omfattande EEG-tolkning till sin neurodiagnostikportfölj, vilket stärker dess position inom avancerade hjärnövervakningslösningar.

- I maj 2025 lanserade Natus Medical Incorporated BrainWatch, en EEG-lösning för vård vid kritiska tillstånd, utformad för att fungera med NeuroWorks-plattformen och hjälpa kliniker att snabbt implementera hjärnövervakning i akuta och intensivvårdsmiljöer.

- I januari 2024 förvärvade Aditxt en portfölj av EEG-hjärnövervakningsteknologier och -enheter som tidigare ägdes av Brain Scientific, inklusive NeuroCap- och NeuroEEG-tillgångar, för att utöka sin närvaro inom neurologisk övervakning och diagnostiska lösningar.

Rapportens Omfattning

| Rapportattribut |

Detaljer |

| Marknadens storleksvärde 2025 |

USD 7112,2 miljoner |

| Intäktsprognos 2032 |

USD 10694,12 miljoner |

| Tillväxttakt (CAGR) |

6% (2025–2032) |

| Basår |

2025 |

| Prognosperiod |

2026-2032 |

| Kvantitativa enheter |

USD miljoner |

| Segment som omfattas |

Efter Produkt / Teknik; Efter Procedur; Efter Applikation; Efter Slutanvändare |

| Regional omfattning |

Nordamerika; Europa; Asien och Stillahavsområdet; Latinamerika; Mellanöstern & Afrika |

| Profilerade nyckelföretag |

Medtronic Plc; Koninklijke Philips NV; Nihon Kohden Corporation; Natus Medical Incorporated; Masimo Corporation; GE HealthCare Technologies Inc.; Nonin Medical Inc.; Elekta AB; Cadwell Laboratories; Compumedics Limited |

| Antal sidor |

320 |

Segmentering

Efter Produkt / Teknik

- EEG-enheter

- MEG-enheter

- Cerebrala Oximetrar

- Intrakraniella Tryckmonitorer

- Transkraniella Dopplerenheter

- Övriga

Efter Procedur

Efter Applikation

- Epilepsi & Anfallsövervakning

- Traumatisk Hjärnskada / Neurokritisk Vård

- Stroke & Cerebrovaskulära Sjukdomar

- Sömnstörningar

- Demens

- Parkinsons Sjukdom

- Övriga

Efter Slutanvändare

- Sjukhus & Kliniker

- Neurologicenter

- Diagnostiska center / Laboratorier

- Ambulerande kirurgiska center

- Övriga

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika