Marknadsöversikt

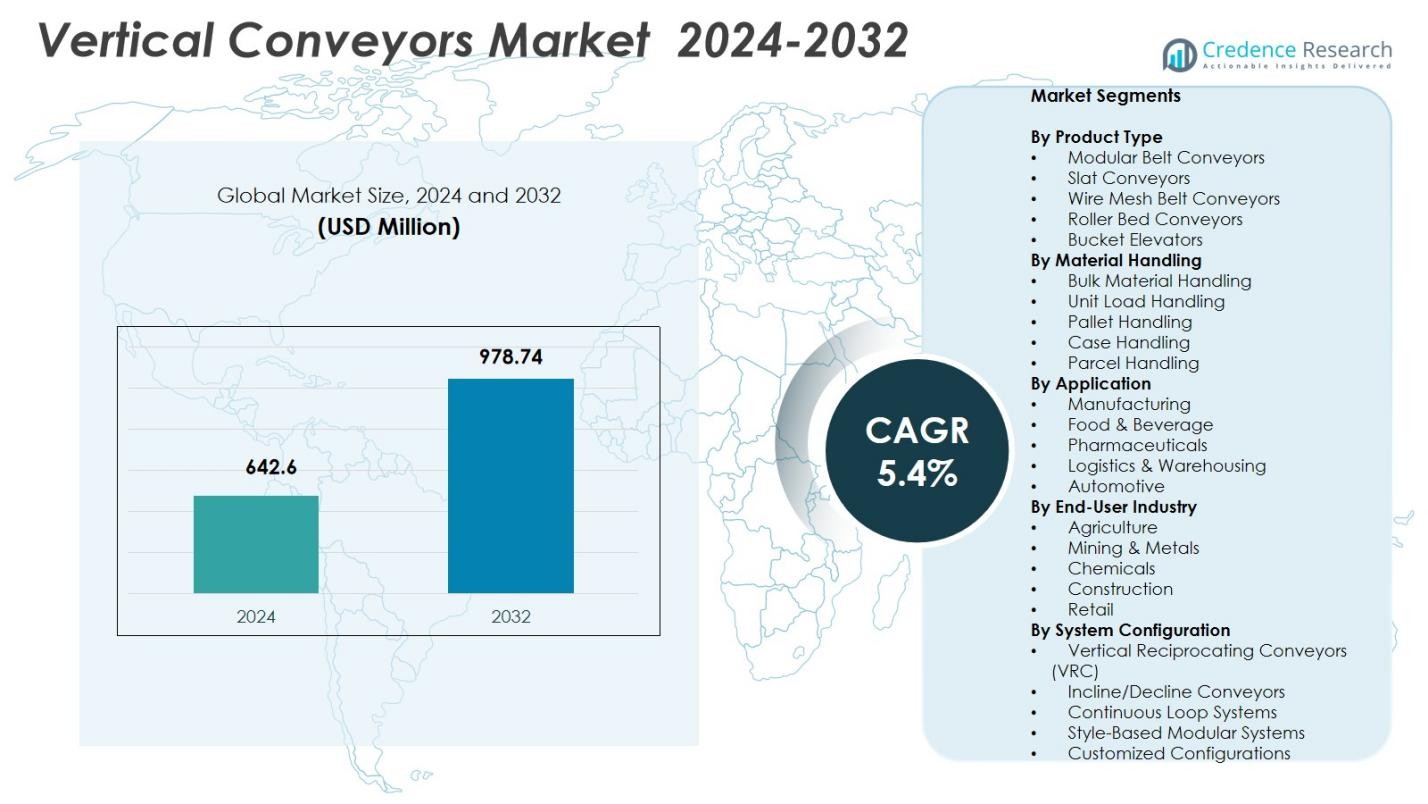

Marknaden för vertikala transportörer värderades till 642,6 miljoner USD år 2024 och förväntas nå 978,74 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 5,4% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för vertikala transportörer 2024 |

642,6 miljoner USD |

| Marknaden för vertikala transportörer, CAGR |

5,4% |

| Marknadsstorlek för vertikala transportörer 2032 |

978,74 miljoner USD |

Företag inom marknaden för vertikala transportörer som Aravali Engineers, ARROWHEAD Systems, Bastian Solutions, Belt Technologies, Caddy, Doer, Hywema, Inter System, Invata och Kardex Mlog har en stark närvaro på globala marknader. Asien-Stillahavsregionen framträder som den ledande regionen och tar en andel på 34,1% av den globala marknaden för transportsystem år 2024. Dessa leverantörer drar nytta av Asien-Stillahavsregionens snabba industrialisering, expanderande tillverkningsbas och accelererande e-handelslogistik, vilket driver efterfrågan på automatiserade, yteffektiva vertikala transportörer. Nordamerika och Europa följer, stödda av modernisering av lagerinfrastruktur och ökad användning av smarta automationsteknologier inom tillverkning och distribution.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för vertikala transportörer värderades till 642,6 miljoner USD år 2024 och förväntas nå 978,74 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 5,4%.

- Den ökande användningen av automation i lager och tillverkningsanläggningar driver efterfrågan, med modulära bandtransportörer som står för 34,2% av produktsegmentet och enhetshantering för 41,6%.

- Marknadstrender inkluderar integration med smarta lager- och Industri 4.0-system, expansion av energieffektiva modulära designer och ökad användning inom logistik och lagerhållning, vilket står för 37,8% av applikationssegmentet.

- Nyckelaktörer som Aravali Engineers, ARROWHEAD Systems, Bastian Solutions, Belt Technologies, Caddy, Doer, Hywema, Inter System, Invata och Kardex Mlog investerar i teknologiska uppgraderingar, partnerskap och ombyggnadslösningar för att stärka sin närvaro.

- Regional analys visar att Asien-Stillahavsregionen leder med 32,7% andel, följt av Nordamerika med 28,5%, Europa med 25,3%, Latinamerika med 7,4% och Mellanöstern & Afrika med 6,1%, vilket återspeglar industrialisering, e-handels tillväxt och automationens antagande.

Marknadssegmenteringsanalys:

Marknadssegmenteringsanalys:

Efter produkttyp:

På marknaden för vertikala transportörer dominerar Modulära bandtransportörer produktsegmentet med en marknadsandel på 34,2% år 2024. Deras höga flexibilitet, enkla integration och lämplighet för transport av material på flera nivåer driver på antagandet inom olika industrier. Lamelltransportörer och trådnätsbandtransportörer följer, och betjänar respektive tungt och temperaturkänsligt bruk. Den ökande efterfrågan på effektiva, platsbesparande och automatiserade lösningar för materialhantering i tillverknings- och lageranläggningar accelererar ytterligare användningen av modulära bandtransportörer. Ökat fokus på att minska arbetskostnader och optimera vertikala transportoperationer stärker deras marknadsledarskap.

- Till exempel stödjer Dorners 3200-serie modulära bandtransportörer laster upp till 450 kg och erbjuder förbättrade sidoböjande designer för vertikala och lutande applikationer inom tillverkning.

Efter Materialhantering:

Inom segmentet för materialhantering har Enhetslastshantering den största andelen på 41,6% år 2024, vilket speglar dess mångsidighet i att transportera standardiserade laster som lådor, behållare och kartonger. Bulkhantering av material tillgodoser transport av råmaterial och granulatprodukter, medan pall- och lådhantering adresserar större logistikbehov. Dominansen av enhetslastsystem drivs av snabb automation, ökande krav inom e-handelslogistik och behovet av konsekvent, pålitlig och effektiv vertikal transport i lager och tillverkningsanläggningar. Integration med transportörer, automatiserade lagrings- och återvinningssystem främjar ytterligare tillväxt.

- Till exempel har Siemens AG utvecklat automatiserade transportörsystem med AI-driven övervakning som optimerar bulktransport av material genom att minska stilleståndstider och förbättra underhåll.

Efter Applikation:

Bland applikationer står Logistik & Lagerhållning för den största andelen på 37,8% år 2024, tack vare den ökande efterfrågan inom e-handel och behovet av högdensitetslagringslösningar. Tillverknings- och livsmedelsindustrin följer, och utnyttjar vertikala transportörer för att optimera arbetsflödet, öka genomströmningen och minska manuell hantering. Läkemedels- och fordonssektorerna använder dessa transportörer för precision, hygien och tunga lastkrav. Tillväxten inom logistik och lagerhållning drivs av teknologiska framsteg, stigande arbetskostnader och trycket för automatiserat materialflöde, vilket möjliggör snabbare orderuppfyllelse, minskad stilleståndstid och förbättrad operativ effektivitet över leveranskedjor.

Viktiga Tillväxtdrivare

Ökad Användning av Automation i Lager och Tillverkning

Den växande trenden med automation i tillverkningsanläggningar och lager är en primär drivkraft för marknaden för vertikala transportörer. Organisationer strävar efter att förbättra operativ effektivitet, minska arbetsberoende och optimera utrymmesanvändning. Vertikala transportörer möjliggör sömlös transport av material över flera nivåer, förbättrar genomströmningen och minimerar stilleståndstid. Tillväxten inom e-handel, tillsammans med den ökande efterfrågan på automatiserade lagrings- och återvinningssystem, accelererar ytterligare antagandet. Integration med robotik och lagerhanteringssystem stärker produktiviteten och positionerar vertikala transportörer som väsentliga lösningar för moderna automatiserade materialhanteringsoperationer.

- Till exempel designade UPM Conveyors ett skräddarsytt vertikalt transportörsystem för en brittisk specialist inom medicinteknisk formsprutning. Systemet transporterar komponenter direkt från formsprutningsmaskinen till monteringen med hjälp av ett Forbo modulärt länkbälte med skopade flyglar och en variabel hastighetsomvandlare som ger 17 minuters kylltid, vilket effektiviserar slutföringsprocesserna.

Efterfrågan på Platsbesparande Lösningar för Materialhantering

Begränsat golvutrymme i stads- och industrilokaler driver efterfrågan på kompakta, vertikala materialtransportsystem. Vertikala transportörer maximerar lagringstätheten samtidigt som de möjliggör snabb, flernivåförflyttning av varor. Industrier inklusive logistik, livsmedel & dryck och läkemedel drar nytta av dessa system tack vare förbättrad arbetsflödeseffektivitet och minskat operativt fotavtryck. Pressen att optimera anläggningslayouter och rymma växande produktvolymer förstärker marknadstillväxten. Företag adopterar alltmer vertikala transportörer för att stödja höglager, effektivisera materialflödet och bibehålla konsekvent produktivitet i utrymmesbegränsade miljöer.

- Till exempel tillhandahöll Belt Technologies PureSteel vakuumtransportörer för produktion av satellitsolpaneler, vilket möjliggör exakt hantering i flernivåinställningar för effektiv montering av infrastrukturteknologi.

Teknologiska Framsteg inom Transportörsystem

Innovation inom transportördesign och material förbättrar prestanda, säkerhet och energieffektivitet, vilket driver marknadsexpansion. Funktioner som modulär konstruktion, automatiserad lasthantering och integration med IoT-aktiverade övervakningssystem möjliggör exakt kontroll, prediktivt underhåll och minskade driftkostnader. Hög hållbarhet, energibesparande drivsystem och kompatibilitet med olika lasttyper uppmuntrar ytterligare adoption över industrier. Kontinuerliga FoU-investeringar av nyckelaktörer säkerställer förbättrad lastkapacitet, tillförlitlighet och anpassning, vilket gör vertikala transportörer attraktiva för företag som söker teknologiskt avancerade, skalbara och långvariga materialhanteringslösningar.

Viktiga Trender & Möjligheter

Integration med Smart Lager och Industri 4.0-lösningar

Vertikala transportörer integreras i allt högre grad med smarta lager och Industri 4.0-system, vilket skapar möjligheter för realtidsövervakning, prediktiv analys och automatiserad lasthantering. Anslutna system förbättrar effektiviteten, minskar mänskliga fel och stödjer sömlös samordning mellan transportörer, robotik och automatiserade lagersystem. Trenden med digitalisering inom logistik och tillverkning öppnar möjligheter för att eftermontera befintliga transportörer med sensorer och mjukvara, vilket möjliggör datadrivet beslutsfattande och optimerat materialflöde. Denna integration positionerar vertikala transportörer som en kritisk komponent i nästa generations automatiserade anläggningar.

- Till exempel integrerar KAPELOU rulltransportörer med vertikala hissar, stapelkranar och shuttlesystem för att automatisera horisontell och vertikal laströrelse över flera lager nivåer.

Expansion i Framväxande Marknader

Framväxande ekonomier i Asien-Stillahavsområdet, Latinamerika och Mellanöstern erbjuder betydande tillväxtpotential på grund av snabb industrialisering, ökande e-handelspenetration och stigande efterfrågan på modern lagerinfrastruktur. Företag investerar i vertikala transportörer för att förbättra lagringstäthet, operativ effektivitet och leveranskedjans responsivitet. Gynnsamma statliga policyer, växande utländska investeringar och expanderande tillverkningssektorer skapar möjligheter för marknadsaktörer att etablera lokala produktionsanläggningar och leveranskedjor. Dessa marknader förväntas bevittna accelererad adoption, vilket driver långsiktig tillväxt inom den globala industrin för vertikala transportörer.

- Till exempel öppnade Daifuku en ny fabrik i Indien för att möta den ökande efterfrågan från fordons- och elektroniksektorerna, vilket stödjer smart-fabrik eftermonteringar i regionen.

Viktiga Utmaningar

Höga Initiala Investeringar och Implementeringskostnader

Implementeringen av vertikala transportsystem kräver betydande kapitalinvesteringar, inklusive utrustning, installation och integration med befintliga arbetsflöden. Små och medelstora företag står ofta inför budgetbegränsningar, vilket försenar införandet. Anpassning, specialiserade material och automatiseringsfunktioner ökar ytterligare kostnaderna. Företag måste noggrant utvärdera avkastningen på investeringen, balansera operativa fördelar med initiala utgifter. Den höga kostnaden för implementering förblir ett stort hinder, särskilt för framväxande marknader och mindre anläggningar, vilket begränsar den breda spridningen trots de effektivitets- och produktivitetsfördelar som vertikala transportörer erbjuder.

Underhåll och operativ komplexitet

Vertikala transportörer involverar komplexa mekaniska och elektroniska komponenter, vilket kräver kvalificerad personal för drift, övervakning och förebyggande underhåll. Stillestånd på grund av tekniska fel eller otillräcklig service kan störa arbetsflöden, påverka produktivitet och operativ effektivitet. Integrering av avancerad automation och IoT-funktioner ökar ytterligare komplexiteten, vilket kräver kontinuerlig utbildning och specialiserat stöd. Att säkerställa konsekvent tillförlitlighet, hantera komponentförslitning och upprätthålla säkerhetsstandarder utgör pågående utmaningar för organisationer, vilket potentiellt begränsar marknadstillväxten om inte effektiva underhållsprogram och teknisk supportinfrastruktur etableras.

Regional analys

Nordamerika

Nordamerika leder marknaden för vertikala transportörer med en andel på 28,5% år 2024, drivet av avancerad tillverkningsinfrastruktur, utbredd lagerautomation och hög e-handelsgenomträngning. Regionens starka fokus på Industry 4.0-integration och antagandet av automatiserade lagrings- och hämtningssystem ökar efterfrågan på vertikala transportörer. Nyckelsektorer som livsmedel & dryck, läkemedel och fordonsindustrin förlitar sig alltmer på utrymmeseffektiva materialhanteringslösningar för att optimera produktivitet och minska driftskostnader. Kontinuerliga investeringar i smart lagerteknik och ombyggnad av befintliga anläggningar stärker ytterligare marknadstillväxten i USA och Kanada.

Europa

Europa står för 25,3% av marknaden för vertikala transportörer år 2024, stödd av närvaron av etablerade industriella nav, modern logistik infrastruktur och hållbarhetsdrivna operationer. Länder som Tyskland, Frankrike och Storbritannien leder antagandet, och använder vertikala transportörer för effektiv flernivåmaterialtransport i tillverkning, fordons- och lagerverksamhet. Den växande betoningen på att minska arbetsberoende, öka genomströmning och optimera golvyta driver efterfrågan. Regeringsinitiativ som stöder automation, digitalisering och energieffektiva materialhanteringssystem stärker ytterligare marknadstillväxten, vilket gör Europa till en nyckelregion för teknologiskt avancerade vertikala transportlösningar.

Asien-Stillahavsområdet

Asien-Stillahavsområdet har den största andelen på 32,7% år 2024, drivet av snabb industrialisering, expanderande e-handel och ökande utveckling av logistik infrastruktur i Kina, Indien, Japan och Sydostasien. Ökande investeringar i automatiserade lager, tillverkningsanläggningar och högdensitetslagringsanläggningar driver antagandet av vertikala transportörer. Det växande fokuset på operativ effektivitet, minskning av arbetskostnader och optimering av leveranskedjan uppmuntrar företag att implementera modulära och enhetslast hanteringssystem. Regeringsstöd för smarta fabriker, tillsammans med expanderande fordons-, livsmedels- och läkemedelssektorer, positionerar Asien-Stillahavsområdet som den snabbast växande marknaden för vertikala transportörer globalt.

Latinamerika

Latinamerika fångar en andel på 7,4% av marknaden för vertikala transportörer år 2024, drivet av ökande industrialisering och modernisering av logistik- och lagerinfrastruktur i Brasilien, Mexiko och Argentina. Tillväxten stöds av ökad användning av automatiserade lagringslösningar och vertikala transportsystem för att optimera operativ effektivitet och minska arbetskostnader. E-handelsexpansion, tillsammans med behovet av strömlinjeformade leveranskedjor och flernivåmaterialhantering i lager och tillverkningsenheter, påskyndar efterfrågan. Investeringar i modernisering av tillverkningsanläggningar och implementering av smarta lagerteknologier ger tillväxtmöjligheter för leverantörer av vertikala transportörer i regionen.

Mellanöstern & Afrika

Mellanöstern & Afrika representerar en andel på 6,1% år 2024, stödd av pågående investeringar i logistikinfrastruktur, storskaliga lagerprojekt och industriell automation i Förenade Arabemiraten, Saudiarabien och Sydafrika. Snabb urbanisering, ökande e-handel och ett växande fokus på effektivitet och utrymmesoptimering driver adoptionen av vertikala transportörer. Nyckelsektorer som livsmedel & dryck, läkemedel och tillverkning förlitar sig alltmer på automatiserade lösningar för flernivåmaterialtransport. Regeringsinitiativ för att främja industriell tillväxt, smarta städer och modernisering av leveranskedjor skapar ytterligare möjligheter för expansion av marknaden för vertikala transportörer i hela regionen.

Marknadssegmenteringar:

Efter produkttyp

- Modulära bandtransportörer

- Lamelltransportörer

- Trådnätsbandtransportörer

- Rullbäddstransportörer

- Hissar med skopor

Efter materialhantering

- Bulkmaterialhantering

- Enhetslastshantering

- Pallethantering

- Lådantering

- Paketshantering

Efter tillämpning

- Tillverkning

- Livsmedel & dryck

- Läkemedel

- Logistik & lager

- Bilindustri

Efter slutanvändarindustri

- Jordbruk

- Gruvdrift & metaller

- Kemikalier

- Byggnation

- Detaljhandel

Efter systemkonfiguration

- Vertikala reciprocating transportörer (VRC)

- Lutnings-/nedgångstransportörer

- Kontinuerliga loopsystem

- Stilbaserade modulära system

- Anpassade konfigurationer

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för vertikala transportörer inkluderar nyckelaktörer som Aravali Engineers, ARROWHEAD Systems, Bastian Solutions, Belt Technologies, Caddy, Doer, Hywema, Inter System, Invata och Kardex Mlog. Marknadsledare fokuserar på kontinuerlig innovation, strategiska partnerskap och utvidgning av produktportföljer för att stärka sin position. Företag investerar i automationsteknologier, modulära designer och energieffektiva system för att möta den växande efterfrågan från logistik-, tillverknings- och e-handelssektorerna. Antagandet av smart lagerintegration, prediktiva underhållslösningar och anpassningsförmåga gör det möjligt för leverantörer att särskilja sig. Regionala expansioner, samarbeten med industriella integratörer och eftermonteringslösningar för befintliga anläggningar förbättrar ytterligare marknadsnärvaron. Intensiv konkurrens driver prissättningsstrategier, teknologiska uppgraderingar och serviceexcellens, vilket säkerställer kontinuerlig förbättring av operativ effektivitet och kundnöjdhet över olika industrier globalt, vilket därigenom stärker långsiktiga tillväxtutsikter för de främsta marknadsaktörerna.

Nyckelspelaranalys

- Hywema

- Kardex Mlog

- Caddy

- ARROWHEAD Systems

- Bastian Solutions

- Invata

- Aravali Engineers

- Belt Technologies

- Doer

- Inter System

Senaste Utvecklingen

- I juli 2024 slutförde Emmepi Group förvärvet av Avanti Conveyors, vilket utökade deras portfölj av materialhanterings- och integrerade transportlösningar.

- I december 2024 meddelade RAM Företagsversion ett strategiskt partnerskap med Cambelt International för att leverera lösningar för hög lutning och materialhantering, ett drag som stöder ökad användning av vertikala och branta transportörer.

- I september 2024 lanserade Bosch Rexroth en ny bandtransportörsvariant under sitt VarioFlow-system, den nya “VarioFlow bandtransportören”, lämplig för FMCG och känsliga produktflöden, med modulära bandalternativ i standardbredder på 406 mm och 608 mm.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkttyp, Materialhantering, Applikation, Slutanvändningr Industri och Geografi. Den detaljerar ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Adoption av automation i lager och tillverkning kommer att driva efterfrågan på vertikala transportörer globalt.

- Integration med smarta lager och Industri 4.0-system kommer att förbättra operationell effektivitet.

- Ökande e-handels- och logistikbehov kommer att öka efterfrågan på flernivålösningar för materialhantering.

- Modulära och energieffektiva transportörsdesigner kommer att få ökad acceptans över branscher.

- Framväxande marknader i Asien-Stillahavsområdet, Latinamerika och Mellanöstern kommer att uppleva accelererad adoption.

- Kontinuerlig FoU kommer att leda till förbättrad hållbarhet, lastkapacitet och säkerhetsfunktioner.

- Ökat fokus på utrymmesoptimering kommer att uppmuntra användningen av vertikala transportörer i kompakta anläggningar.

- Eftermontering av befintliga anläggningar med vertikala transportörer kommer att skapa ytterligare tillväxtmöjligheter.

- Expansionen av läkemedels-, livsmedels- och dryckes- samt fordonssektorerna kommer att stödja marknadstillväxten.

- Strategiska partnerskap och samarbeten bland nyckelspelare kommer att driva teknologisk innovation och marknadspenetration.