Marknadsöversikt

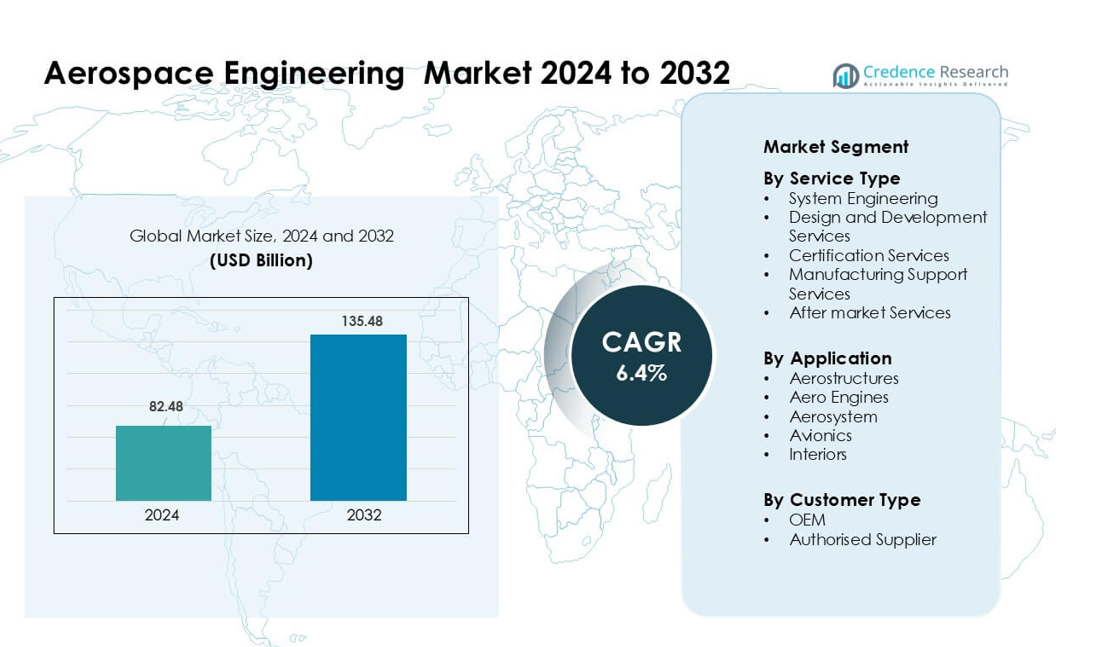

Marknaden för flygteknik värderades till 82,48 miljarder USD år 2024 och förväntas nå 135,48 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 6,4% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknad för flygteknik Storlek 2024 |

82,48 miljarder USD |

| Marknad för flygteknik, CAGR |

6,4% |

| Marknad för flygteknik Storlek 2032 |

135,48 miljarder USD |

De främsta aktörerna på marknaden för flygteknik inkluderar Capgemini, Teledyne Technologies Incorporated, Bertrandt AG, Honeywell International Inc., L&T Technology Services Limited, EWI, Altair Engineering Inc., LISI GROUP, ITK Engineering GmbH och Alten Group, som alla erbjuder starka förmågor inom systemintegration, digital ingenjörskonst, simulering och avancerad materialdesign. Dessa företag har utökat globala ingenjörscenter och stärkt partnerskap med stora OEM-tillverkare för att stödja den ökande efterfrågan på lättviktsstrukturer, uppgraderingar av avionik och hållbara framdrivningsprogram. **Nordamerika ledde marknaden för flygteknik år 2024 med en andel på 37%, drivet av höga försvarsutgifter, stark OEM-närvaro och robusta FoU-investeringar inom nästa generations flygplansplattformar.

Marknadsinsikter

- Marknaden för flygteknik nådde 82,48 miljarder USD år 2024 och förväntas nå 135,48 miljarder USD år 2032 med en årlig tillväxttakt (CAGR) på 6,4 %.

- Efterfrågan ökade på grund av stigande flygplansproduktion, högre outsourcing av ingenjörstjänster och stark adoption av digital ingenjörskonst för snabbare validering och systemintegration.

- Trender visade ökad användning av kompositmaterial, bredare adoption av digitala tvillingar och starka möjligheter inom hybrid-elektrisk framdrivning och autonom flygteknik.

- Konkurrensen intensifierades när Capgemini, Teledyne Technologies, Bertrandt AG, Honeywell och andra utökade simuleringskapacitet, certifieringsstöd och globala ingenjörscenter för att säkra långsiktiga OEM-kontrakt.

- Nordamerika hade den största andelen år 2024 med 37%, följt av Europa med 29%, medan Asien och Stillahavsområdet expanderade snabbt. Systemteknik dominerade tjänstetypen med 36% andel, och aerostrukturer ledde applikationen med 41% andel, stödd av ökande produktion av kommersiella och militära flygplan.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter tjänstetyp

Systemteknik dominerade detta segment 2024 med cirka 36% andel, understödd av ökande integrationsbehov över flygkontrollsystem, framdrivning, digitala tvillingar och autonoma plattformar. Flygbolag förlitade sig på systemteknik för att hantera komplexa arkitekturer och säkerställa realtidskoordinering mellan hårdvaru- och mjukvarublock. Efterfrågan ökade ytterligare när OEM-tillverkare antog modellbaserad teknik för att minska testcykler och förbättra certifieringsberedskap. Design- och utvecklingstjänster expanderade också på grund av trycket för lättviktsmaterial, medan certifieringstjänster avancerade när reglerare skärpte säkerhets- och hållbarhetsnormer.

- Till exempel utvecklades Boeings T‑7A Red Hawk-tränare med hjälp av en digital tråd och modellbaserad teknik: den uppnådde 80% färre monteringstimmar, 50% snabbare mjukvaruutveckling och noterade en 75% ökning i förstklassig kvalitet.

Efter Applikation

Aerostrukturer ledde applikationssegmentet 2024 med nästan 41% andel, drivet av högre produktionshastigheter av kommersiella flygplan och bredare användning av kompositmaterial. Flygplanstillverkare investerade i avancerad ving-, flygkropps- och stjärtparti-teknik för att minska vikten och förbättra bränsleeffektiviteten. Tillväxten i leveranser av smalkroppsflygplan ökade också efterfrågan på strukturell modellering och digitalt tillverkningsstöd. Flygmotorer följde med stark momentum då motorprogram krävde termisk analys, CFD-modellering och hållbarhetstestning för att stödja modernisering av flottan och framdrivningssystem med lägre utsläpp.

- Till exempel använder Airbus A350 XWB 53% kolfiberkomposit i sin flygkropp, inklusive flygkroppen, vingarna och stjärten, vilket hjälper till att minska strukturell vikt och möjliggör längre, mer effektiva vingdesigner.

Efter Kundtyp

OEM-tillverkare dominerade kundtypssegmentet 2024 med cirka 54% andel, understödd av fortsatt investering i nästa generations plattformar och stora outsourcingkontrakt för ingenjörstjänster. Flygplanstillverkare flyttade mer designvalidering, simulering och systemintegrationsarbete till ingenjörspartners för att möta leveransmål. Uppgången av hybrid-elektriska program och autonoma flygprojekt ökade också OEM-ledd ingenjörsefterfrågan. Auktoriserade leverantörer växte stadigt när tier-1 och tier-2 leverantörer utökade komponentnivåanalys, materialtestning och certifieringsöverensstämmelse för att anpassa sig till strängare OEM-prestandakrav.

Viktiga Tillväxtdrivare

Ökad Produktion av Kommersiella och Försvars Flygplan

Global efterfrågan på flygingenjörstjänster ökade när tillverkare höjde produktionshastigheterna för både kommersiella och försvarsplattformar. Airbus och Boeing utökade byggscheman för A320neo- och 737-familjerna, vilket ökade ingenjörskrav för aerostrukturer, avionik och systemintegration. Försvarsprogram som nästa generations stridsflygplan och övervakningsflygplan lade till mer arbetsbelastning för avancerad modellering, utmattningsanalys, framdrivningsuppgraderingar och uppdragsystemdesign. Ingenjörsföretag fick stadiga kontrakt för digital validering och leveranskedjekoordinering när OEM-tillverkare arbetade för att rensa leveransbackloggar. Skiftet mot lättare strukturer, robusta säkerhetsramverk och förbättrad motorprestanda stärkte också ingenjörsbehoven över globala flottor.

- Till exempel producerade Airbus 602 flygplan av A320-familjen år 2024, inklusive A320neo-varianter, vilket skapade en intensiv efterfrågan på deras systemteknik och digitala tråd-infrastruktur.

Antagande av digital teknik och modellbaserade system

Digital teknik förändrade flygplansutvecklingen när företag antog modellbaserad systemteknik, simuleringsdriven design och digitala tvillingar. Flygindustriföretag använde dessa teknologier för att minska fysiska prototyper, minska omarbetningar och påskynda certifieringstider. Modellbaserade arbetsflöden möjliggjorde sömlös samordning mellan strukturella, mekaniska, elektriska och mjukvaruteam, vilket minskade integrationsrisker i komplexa flygplansprogram. Digitala tvillingar stödde prediktivt underhåll och optimerade flottans prestanda för flygbolag och försvarsanvändare. Tillväxten kom också från utökad användning av molnbaserade ingenjörsplattformar som förbättrade designspårbarhet och regulatorisk dokumentation. Dessa framsteg ökade produktiviteten och minskade livscykelkostnader, vilket drev en stark efterfrågan på ingenjörstjänster.

- Till exempel utvecklades Boeings T-7A Red Hawk med en helt digital grund: den gick från design på datorskärm till första flygning på bara 36 månader, tack vare modellbaserad teknik och avancerad 3D-design.

Skifte mot hållbara flyglösningar

Hållbarhetsmål drev ingenjörsinvesteringar i renare framdrivning, lättviktsmaterial och energieffektiva system. Flygindustriföretag påskyndade utvecklingen av hybrid-elektrisk framdrivning, väteklara flygplan och avancerade aerodynamiska designer för att möta globala utsläppsminskningsmål. Ingenjörsuppgifter utökades över batteriintegration, termisk hantering, väteförvaring och bränslecellarkitektur. Kompositrika strukturer fick genomslag när flygplanstillverkare sökte förbättrade styrka-till-vikt-förhållanden. Flygbolag stödde också detta skifte genom att anta initiativ för hållbart flygbränsle, vilket krävde omdesign av motorkomponenter och förbränningsoptimering. Dessa hållbarhetsdrivna program stärkte den långsiktiga ingenjörsefterfrågan och öppnade nya design- och testmöjligheter.

Nyckeltrend & Möjlighet

Tillväxt av autonoma och smarta flygsystem

Autonoma flygsystem skapade stora möjligheter inom kontrollalgoritmer, sensorfusion, redundanta arkitekturer och omborddatorer. Flygingenjörsteam utökade arbetet med upptäck-och-undvik-system, automatiserade landningsfunktioner och förbättrad flygledning-mjukvara. Den ökande utvecklingen av obemannade fraktflygplan, urbana luftmobilitetsfordon och avancerade drönare genererade mer efterfrågan på avionikintegration och högpålitlig elektronik. Smarta kabin- och cockpit-system fick också genomslag med uppgraderingar i realtidsövervakning, uppkoppling och pilotassistans-teknologier. Dessa projekt öppnade nya möjligheter för ingenjörsföretag att samarbeta med OEM-tillverkare och teknikföretag på nästa generations flygplattformar.

- Till exempel har EHang’s EH216‑S autonoma luftfarkost genomfört över 30 000 testflygningar, inklusive passagerarflygningar i olika miljöer som tyfoner och höga höjder, vilket är en massiv bekräftelse av dess redundanta system och ombordautonomi.

Expansion av additiv tillverkning och avancerade material

Additiv tillverkning skapade nya möjligheter för lättare, mer hållbara delar med snabbare produktionscykler. Flygbolag ökade användningen av 3D-utskrivna komponenter för fästen, bränslemunstycken, interiörmoduler och komplexa termiska system. Ingenjörsarbetet växte inom topologioptimering, materialkarakterisering, strukturell testning och certifiering av utskrivna komponenter. Avancerade kompositer som termoplastiska material och högtemperaturhartser utökade också ingenjörsbehoven för bindning, inspektion och stressmodellering. Dessa teknologier förbättrade prestanda och minskade kostnader, vilket erbjöd stark tillväxtpotential för ingenjörsleverantörer som specialiserar sig på tillverkningsstöd och strukturell innovation.

- Till exempel har GE Aviation skrivit ut över 100 000 bränslemunstyckstoppar vid sin anläggning i Auburn, där varje LEAP-motor använder 18–19 av dessa additivt tillverkade munstycken. Designen ersätter ~20 svetsade delar med en enda del och minskar toppens vikt med 25%.

Integration av cybersäkerhet och anslutna flygplanssystem

Anslutna flygplansplattformar ökade efterfrågan på cybersäkerhetsfokuserad ingenjörskonst. Realtidsdatautbyte mellan flygplan, satelliter och markstationer krävde robust kryptering, intrångsdetektering och säker mjukvaruarkitektur. Ingenjörsarbetet expanderade för att säkra avioniknätverk, skydda flygkritiska system och uppfylla utvecklande luftvärdighetsstandarder för cybersäkerhet. Tillväxten inom inflight-anslutning, prediktiva underhållsplattformar och molnkopplad avionik skapade nya möjligheter för specialiserade ingenjörstjänster. När flygbolag och försvarsorganisationer antog fler anslutna system blev cybersäkerhetsingenjörskonst en högvärdig möjlighet över hela flygekosystemet.

Nyckelutmaning

Störningar i leveranskedjan och begränsade ingenjörsresurser

Globala flygleveranskedjor fortsatte att möta brist på skickliga ingenjörer, avancerade material och certifierade komponenter. OEM-tillverkare kämpade för att möta leveransscheman när leverantörer på nivå 1 och nivå 2 stötte på bemanningsproblem, certifieringsförseningar och produktionsflaskhalsar. Ingenjörsteam var tvungna att öka samordningen för att hantera omdesign, alternativ materialanskaffning och valideringsuppgifter. Bristen på specialiserade ingenjörer inom avionik, framdrivning och systemintegration skapade stora arbetsbelastningar. Dessa begränsningar saktade ner programtidslinjer, ökade utvecklingsrisker och tvingade företag att outsourca fler ingenjörsuppgifter för att upprätthålla framsteg på aktiva flygplansprogram.

Ökad komplexitet i certifiering och säkerhetsöverensstämmelse

Strängare luftfartsregler ökade ingenjörsarbetsbelastningen för dokumentation, simulering, testning och omdesigncykler. Certifieringsmyndigheter införde tuffare krav för digitala system, hållbar framdrivning och strukturell säkerhet, vilket förlängde godkännandeprocesserna. Ingenjörsteam spenderade mer tid på spårbarhet, modellvalidering och mjukvaruverifiering för att uppfylla standarder för både civila och militära flygplan. När flygplansarkitekturer blev mer komplexa med hybrid-elektrisk framdrivning, autonoma system och högintegrerad avionik, blev det kostsamt och tidskrävande att uppfylla dessa regler. Denna utmaning ökade utvecklingskostnaderna och saktade ner innovationshastigheten för många flygbolag.

Regional analys

Nordamerika

Nordamerika ledde marknaden för flygteknik 2024 med cirka 37% andel, stödd av stark närvaro av OEM, höga försvarsutgifter och kontinuerliga investeringar i nästa generations flygplansprogram. USA drev det mesta av efterfrågan genom avancerade ingenjörsbehov inom stridsflygplan, rymdsystem, UAV-plattformar och uppgraderingar av kommersiella flottor. Ingenjörsföretag gynnades av storskalig digital transformation, systemintegrationsarbete och hållbarhetsfokuserad FoU inom framdrivning och material. Kanada bidrog med ytterligare tillväxt genom regional flygplansingenjörskonst och MRO-länkad designstöd. Bred innovation, höga FoU-budgetar och robusta regulatoriska ramar höll Nordamerika före andra regioner.

Europa

Europa hade nästan 29% andel 2024, drivet av stark ingenjörsefterfrågan inom kommersiella flygplan, försvarsplattformar och rymdprogram. Länder som Tyskland, Frankrike och Storbritannien stödde stadig tillväxt genom investeringar i kompositstrukturer, hybrid-elektrisk framdrivning och avancerad avionik. Airbus och stora Tier-1-leverantörer utökade ingenjörspartnerskap för att möta ökande produktionskrav. Regionen avancerade också hållbara flygprojekt, vilket ökade arbetet med bränslecellsystem och lätta arkitekturer. Europas breda teknologibas, starka regulatoriska tillsyn och innovationsfokuserade leveranskedja säkerställde solid efterfrågan på ingenjörstjänster inom flygkroppar och framdrivningssystem.

Asien och Stillahavsområdet

Asien och Stillahavsområdet stod för cirka 24% andel 2024 och visade den snabbaste expansionen då inhemsk flygplansproduktion, MRO-nätverk och försvarsmoderniseringsprogram ökade ingenjörsbehoven. Kina, Japan och Indien stärkte lokala flygkapaciteter genom nya kommersiella jetplattformar, motorutvecklingsprogram och avionikintegrationsprojekt. Ökande passagerartrafik och flottutvidgning uppmuntrade flygbolag och OEM att investera i avancerad ingenjörskonst för strukturer, kabinsystem och digital modellering. Regionala leverantörer ökade också sin roll i globala flygvärdekedjor. Stark industrialisering och statligt stödda flygprogram drev en ihållande ingenjörsefterfrågan.

Latinamerika

Latinamerika fångade cirka 6% andel 2024, stödd av stadig tillväxt inom regional jetingenjörskonst, strukturellt designarbete och avionikmodernisering. Brasilien spelade den ledande rollen genom ingenjörsaktiviteter kopplade till kommersiell och försvarsflygplansutveckling. Ökande MRO-efterfrågan över Mexiko och Colombia skapade ytterligare möjligheter inom systemuppgraderingar, interiörer och komponenttestning. Ingenjörsarbetet expanderade också på grund av förnyelse av flygplansflottor och ökat intresse för digitala plattformar för prediktivt underhåll. Även om regionen är mindre i skala fortsatte den att bygga ingenjörskapacitet genom partnerskap med OEM och teknikleverantörer.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika hade nästan 4% andel 2024, drivet av stark flygexpansion, växande MRO-nav och ingenjörsbehov för flottmodernisering. Gulfstaterna ökade investeringar i avionikuppgraderingar, digitala cockpitsystem och avancerad kabiningenjörskonst för att stödja premiumflottor. Försvarsupphandlingsprogram i Förenade Arabemiraten och Saudiarabien tillförde mer ingenjörsarbete inom systemintegration och strukturell utvärdering. Afrika såg måttlig tillväxt genom flottutvidgning och ökande efterfrågan på underhållslänkade ingenjörstjänster. Fortsatt infrastrukturutveckling och partnerskap med globala OEM stärkte gradvis regionens ingenjörsbidrag.

Marknadssegmenteringar:

Efter tjänstetyp

- Systemteknik

- Design- och utvecklingstjänster

- Certifieringstjänster

- Stöd för tillverkning

- Eftermarknadstjänster

Efter applikation

- Flygstrukturer

- Flygmotorer

- Flygsystem

- Avionik

- Interiörer

Efter kundtyp

- OEM

- Auktoriserad leverantör

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Capgemini, Teledyne Technologies Incorporated, Bertrandt AG, Honeywell International Inc., L&T Technology Services Limited, EWI, Altair Engineering Inc., LISI GROUP, ITK Engineering GmbH och Alten Group formade konkurrenslandskapet genom breda ingenjörsportföljer och stark teknologisk kapacitet. Dessa företag fokuserade på systemintegration, digital ingenjörskonst, modellbaserad utveckling och avancerade materiallösningar för att stödja komplexa flygprogram. Många stärkte partnerskap med OEMs och Tier-1-leverantörer för att möta den ökande efterfrågan på lätta strukturer, autonoma system och hållbar framdrift. Expansion av globala ingenjörscenter, investeringar i simuleringsverktyg och fokus på certifieringsstöd hjälpte företag att öka sin konkurrenskraft. Företagen strävade också efter innovation inom digitala tvillingar, testautomation, kompositteknik och avionikprogramvara för att möta föränderliga regulatoriska och prestandakrav.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste utvecklingen

- I november 2025 bekräftade LISI Group försäljningen av sin medicinska division (LISI MEDICAL) till SK Capital. Som en del av avtalet behåller LISI en minoritetsandel (~9,988 %) i den nya enheten (omdöpt till Precera Medical).

- I maj 2025 främjade Capgemini, i samarbete med Dassault Systèmes, en satsning på att integrera Model-Based Systems Engineering (MBSE) över hela livscykeln för flygprodukter från design till tillverkning som ett sätt att öka effektiviteten och innovationen i produktionen.

- I februari 2025 visade Capgemini upp nästa generations försvars- och flyglösningar på Aero India 2025, med tjänster kring digital kontinuitet, AI/Moln, digital tvilling, immersiv teknik, IoT/AR/VR.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Tjänstetyp, Applikation, Kundtyp och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på flygteknik kommer att öka när produktionstakten för flygplan fortsätter att öka globalt.

- Digital ingenjörskonst kommer att expandera, med modellbaserade system som blir den centrala utvecklingsmetoden.

- Hybrid-elektriska, väte- och nästa generations framdrivningsprogram kommer att skapa nya ingenjörsmöjligheter.

- Autonoma flygsystem kommer att driva djupare investeringar i avionik, sensorfusion och mjukvaruvalidering.

- Kompositstrukturer och avancerade material kommer att få en större roll i strukturellt ingenjörsarbete.

- Outsourcing av ingenjörstjänster kommer att öka när OEM-tillverkare förlitar sig mer på globala partners för att möta leveransmål.

- Additiv tillverkning kommer att omforma design, testning och certifieringscykler för delar över stora flygplansprogram.

- Behoven av cybersäkerhetsingenjörskonst kommer att växa när anslutna flygsystem blir standard.

- Moderniseringsprogram för försvar kommer att driva efterfrågan på högpålitlig systemintegration och simulering.

- Asien och Stillahavsområdet kommer att framträda som den snabbast växande regionen, stödd av stark inhemsk flygutveckling.