Marknadsöversikt

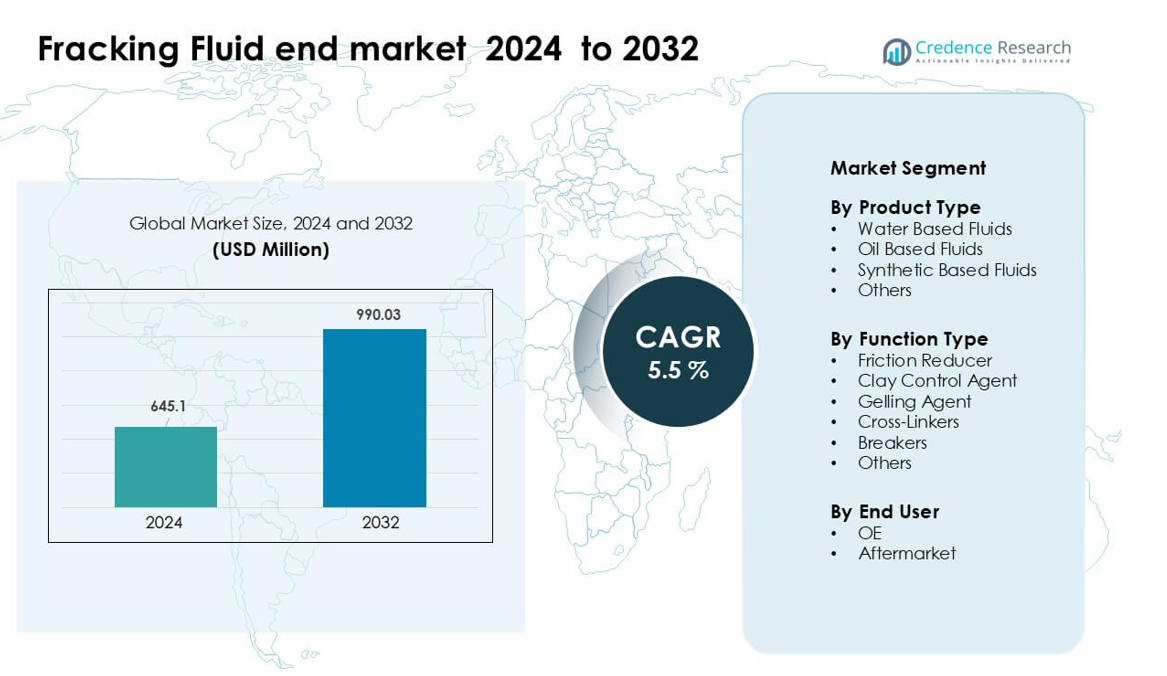

Slutmarknaden för frackingvätska värderades till 645,1 miljoner USD år 2024 och förväntas nå 990,03 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 5,5 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för frackingvätska 2024 |

645,1 miljoner USD |

| Frackingvätskemarknad, CAGR |

5,5% |

| Marknadsstorlek för frackingvätska 2032 |

990,03 miljoner USD |

Slutmarknaden för frackingvätska formas av ledande företag som Weatherford International, Solvay, Chevron Phillips Chemical, BJ Services, Trican Well Service, Halliburton, DuPont, Schlumberger, Ashland Global Holdings och Baker Hughes. Dessa aktörer konkurrerar genom avancerade tillsatsteknologier, bassängspecifika formuleringar och integrerade stimuleringstjänster som stöder högintensiva skifferoperationer. Många företag fokuserar på prestationsförbättrare som friktionsreducerare, tvärbindare och miljöanpassade vätskesystem för att möta ökande reglerings- och driftkrav. Nordamerika förblev den ledande regionen år 2024 med cirka 54 % andel, stödd av stark borraktivitet, robust serviceinfrastruktur och kontinuerlig utveckling av horisontella brunnar.

Marknadsinsikter

- Slutmarknaden för frackingvätska värderades till 645,1 miljoner USD år 2024 och förväntas nå sitt värde på 990,03 miljoner USD år 2032 med en stadig årlig tillväxttakt (CAGR) på 5,5 % under prognosperioden.

- Stark borraktivitet och ökad användning av vattenbaserade vätskor, som hade cirka 63 % andel år 2024, driver efterfrågan när operatörer färdigställer längre horisontella brunnar som kräver högvolymsstimulering.

- Trender inkluderar bredare antagande av digital optimering av vätskor, tillsatser kompatibla med återvunnet vatten och lågtoxiska kemikalier i linje med strängare miljönormer över stora skifferbassänger.

- Konkurrensen förblir intensiv bland Weatherford, Schlumberger, Halliburton, Baker Hughes, Solvay och andra som erbjuder friktionsreducerare, tvärbindare och högpresterande vätskesystem anpassade för komplexa reservoarer.

- Nordamerika ledde marknaden år 2024 med cirka 54 % andel, följt av Asien-Stillahavsområdet med nästan 23 %, medan friktionsreducerare dominerade funktionssegmentet med en uppskattad andel på 48 %, vilket förstärker stark regional och segmentnivåkoncentration.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter Produkttyp

Vattenbaserade vätskor hade den dominerande andelen år 2024 med cirka 63% av marknaden för frackingvätskor. Operatörer föredrog dessa vätskor eftersom de erbjuder lägre kostnad, bred skifferkompatibilitet och enklare hantering under storskaliga hydrauliska spräckningsprogram. Vattenbaserade formler stödjer också högtryckspumpning och minskar miljörisker jämfört med oljebaserade blandningar. Efterfrågan ökade ytterligare när energiföretag antog förbättrade vattenåtervinningssystem, vilket sänkte inköpskostnaderna och stödde regelverksefterlevnad i stora skifferregioner. Oljebaserade och syntetbaserade vätskor växte i djupbrunns- och högtemperaturområden, men vattenbaserade vätskor förblev i framkant på grund av bred användning i fältet.

- Till exempel meddelade Chevron i sina operationer i Permian Basin att över 99% av dess frackvattenbehov år 2021 uppfylldes med hjälp av bräckt grundvatten och återvunnet producerat vatten, där 45% av det använda vattnet var återvunnet vatten.

Efter Funktionstyp

Friktionsreducerare dominerade segmentet år 2024 med nästan 48% andel. Skifferutvecklare förlitade sig på dessa tillsatser för att minska rörfriktion, öka pumphastigheter och maximera frakturlängd under horisontell borrning. Friktionsreducerare fick starkare adoption när operatörer övergick till längre lateraler som överstiger 10 000 fot, vilket kräver högre vätskeflödeshastighet och stabil flödesprestanda. Geleringsmedel, lerstyrningsmedel och tvärbindare visade stadig upptagning i komplexa formationer, men friktionsreducerare förblev den mest använda funktionskategorin eftersom de direkt förbättrar operationell effektivitet och minskar den totala slutföringstiden.

- Till exempel användes Halliburtons FightR EC‑17 friktionsreducerare i en fältförsök i Eagle Ford, där den minskade friktionsreducerarvolymerna med 5–10% jämfört med den befintliga produkten, sänkte behandlingstrycken med 15% och möjliggjorde över 1 500 stimuleringsteg, vilket hjälpte operatören att spara 125 000 USD.

Efter Slutanvändare

Eftermarknadssegmentet ledde marknaden för frackingvätskor år 2024 med cirka 57% andel. Frekvent vätskeutbyte, kontinuerliga brunnsstimuleringsbehov och ökande refraktureringsaktiviteter ökade efterfrågan på eftermarknaden över aktiva skifferbassänger. Serviceföretag köpte stora volymer av färdigformulerade vätskor för att stödja snabba distributionsscheman och hantera varierande brunnsförhållanden. OE-efterfrågan förblev relevant för ny borrutrustning och kemiska systeminstallationer, men eftermarknadssegmentet dominerade eftersom de flesta inköp sker under rutinmässiga fältoperationer, högintensiva pumpcykler och upprepade underhåll över befintliga brunnar.

Viktiga Tillväxtdrivare

Ökande Otraditionell Olje- och Gasproduktion

Utvecklingen av otraditionella resurser fortsätter att expandera när skifferbassänger mognar och borrintensiteten ökar. Energioperatörer förlitar sig starkt på högpresterande frackingvätskor för att maximera kolväteutvinning, förbättra frakturpropagering och stödja längre horisontella brunnar. Tillväxten accelererade när stora producenter ökade antalet slutföringar i bassänger som Permian, Marcellus och Montney, där högvolymstimulering kräver avancerade vätskesystem. Skiftet mot flerbrunnsplattor och högdensitetsfraktursteg ökade också vätskefterfrågan per brunn. Regelverkspress för att förbättra vatteneffektiviteten uppmuntrade bredare adoption av optimerade vattenbaserade blandningar, vilket stödde återkommande konsumtion. Dessa kombinerade faktorer stärkte vätskeanvändningen och positionerade otraditionell borrning som en primär marknadstillväxtmotor.

- Till exempel genererade nya Permian-brunnar som kombinerades i juli 2024 totalt 433 000 fat per dag (b/d) under sin första hela månad.

Framsteg inom Vätskekemi och Tillsatser

Löpande förbättringar i tillsatsformuleringar, tvärbindningssystem och friktionsreducerande polymerer ökade effektiviteten vid fracking och utökade användningen i komplexa reservoarer. Företag introducerade förbättrade geleringsmedel, biologiskt nedbrytbara ytaktiva ämnen och högtemperaturbeständiga tillsatser som stödde djupare brunnar och tätare formationer. Dessa innovationer minskade pumpenergin, förbättrade transporten av proppmedel och minimerade skador på formationen. Operatörer sökte i allt högre grad vätskekemier som erbjöd förutsägbar reologi, förbättrad viskositetsretention och kompatibilitet med återvunnet vatten. Teknikleverantörer investerade i forskning och utveckling för att utveckla anpassningsbara blandningar för varierande skifferegenskaper, vilket möjliggjorde högre brunnproduktivitet. De prestandavinster som levererades av nya kemier fortsatte att stimulera efterfrågan på vätskor över stora skifferregioner.

- Till exempel använder Baker Hughes’ Spectra Frac G-system en borat-tvärbunden guarpolymer som bibehåller hög uppenbar viskositet upp till 149 °C (300°F), och dess tvärbindningstider kan justeras från 15 sekunder till 3 minuter, vilket därmed minskar kraven på hydraulisk hästkraft.

Ökad Användning av Vattenåtervinning och Lågpåverkande Vätskor

Vattenhantering blev en strategisk prioritet för energiföretag, vilket drev storskalig användning av återvunnet vatten, lågtoxiska tillsatser och hållbara vätskedesigner. Ökande regulatorisk granskning av vattenuttag och avfallshantering uppmuntrade operatörer att integrera behandlingstekniker som möjliggör upprepad vattenåteranvändning i stimulansprogram. Denna förändring stödde större konsumtion av vattenbaserade vätskor som är kompatibla med återvunna strömmar. Miljöfokuserade borrkampanjer ökade också användningen av gröna friktionsreducerare och icke-farliga biocider, vilket utökade marknadsvolymen. Den bredare industrins strävan mot minskat miljöavtryck stärkte efterfrågan på hållbara frackingvätskor och positionerade ekoptimerade blandningar som en långsiktig drivkraft för marknadsexpansion.

Viktiga Trender & Möjligheter

Övergång till Högpresterande Digital och Realtidsoptimering av Vätskor

Digitala övervakningsverktyg blev mer framträdande när operatörer antog realtidsanalys av vätskor för att förbättra prestanda och minska kemiskt spill. Smarta sensorer, tryckkartläggning i borrhålet och AI-baserade blandningskontroller möjliggjorde precisa vätskejusteringar under stimulering. Denna trend skapade möjligheter för kemiföretag att erbjuda integrerade digital-vätskepaket som förbättrar brunnseffektiviteten och minskar slutföringskostnaderna. Realtidsoptimering stödde också användningen av variabel-viskositet vätskor anpassade till dynamiska reservoarsvar, vilket öppnade nya möjligheter för prestationsbaserade vätskeavtal. Konvergensen av digitala verktyg och vätsketeknik framträdde som en stor möjlighet för specialiserade vätsketeknikleverantörer.

- Till exempel fångar Schlumberger’s Well Watcher Stim-övervakningstjänst upp tryckpulser i realtid i brunnar så djupa som 6 100 m MD (cirka 20 000 fot), vilket gör det möjligt för operatörer att upptäcka händelser som vätskeinträde eller stegisolering under frakturering och omedelbart justera behandlingsdesign.

Ökad efterfrågan på miljövänliga och lågtoxiska tillsatser

Marknaden såg ett ökat intresse för biohärledda tensider, biologiskt nedbrytbara polymerer och icke-farliga tvärbindare när operatörer hanterade strängare miljönormer. Efterfrågan stärktes i regioner som genomför grundvattenskydd, kemisk rapportering och utsläppskontrollpolitik. Företag svarade genom att utveckla grönare friktionsreducerare, naturliga lerstabilisatorer och ultra-lågtoxiska brytare. Dessa produkter öppnade nya möjligheter i känsliga borrzoner och ökade branschens acceptans av hållbara stimulanssystem. Skiftet mot gröna vätskeportföljer erbjöd också konkurrensfördelar för kemiska tillverkare som siktar på långsiktiga servicekontrakt med ESG-fokuserade operatörer.

- Till exempel har Solvay utvecklat en nästa generations grön friktionsreducerare med hjälp av en dispersion polyakrylamid-kopolymer (dvs. ingen oljefas), som visar snabb hydrering och friktionsreducerande prestanda även i syntetisk saltlösning med 200 000 mg/L totalt upplösta ämnen (TDS), och förblir effektiv vid belastningar så låga som 1 gallon per tusen (gpt).

Expansion av högtemperatur- och djupbrunnsvätskelösningar

Djupare okonventionella brunnar och varmare reservoarmiljöer ökade efterfrågan på termiskt stabila vätskesystem. Kemiska tillverkare introducerade nästa generations tvärbindare, högtemperaturgelbildare och avancerade tensider som bibehåller prestanda under extrema förhållanden i brunnshålet. Dessa innovationer skapade möjligheter i djupa Permian-zoner, Gulf Coast-skiffrar och internationella täta reservoarer. När operatörer strävade efter längre laterala längder och högre pumptryck blev högklassiga djupbrunnsvätskor nödvändiga. Denna trend öppnade ett premiumsegment inom marknaden fokuserat på prestandavätskor konstruerade för extrema förhållanden.

Viktiga utmaningar

Regulatoriska begränsningar på vattenanvändning och kemisk rapportering

Strängare miljöpolicys för vattenkällor, kemikalieanvändning och avfallshantering utgjorde betydande utmaningar för vätskeleverantörer och operatörer. Regioner med vattenbrist införde källbegränsningar som begränsade storskaliga hydrauliska fraktureringsaktiviteter. Obligatoriska kemiska rapporteringsprogram krävde detaljerad rapportering av vätskeingredienser, vilket ökade efterlevnadskostnaderna för tillverkare. Avfallsregleringar ökade kostnaderna för hantering av återflöde och producerat vatten, vilket ytterligare komplicerade verksamheten. Dessa faktorer tvingade företag att omdesigna formuleringar, anta avancerade behandlingssystem och justera försörjningskedjeprocesser för att uppfylla juridiska förväntningar, vilket skapade kostnads- och operativa bördor över hela marknaden.

Volatilitet i råoljepriser påverkar borraktivitet

Fluktuationer i råoljepriser fortsatte att störa borrscheman, slutförandebudgetar och stimulansvolymer över skifferregioner. När priserna sjunker, minskar operatörer borrplaner, fördröjer slutförandecykler och minskar vätskekonsumtionen, vilket direkt försvagar marknadsefterfrågan. Kemiska leverantörer står inför oförutsägbara ordervolymer, lagerutmaningar och lägre kapacitetsutnyttjande under nedgångar. Detta cykliska beteende begränsar stabil långsiktig planering och gör intäktsprognoser svåra för vätsketillverkare. Prisvolatilitet påverkar också investeringsbeslut i FoU och infrastruktur, vilket bromsar innovationsmomentum inom fraktureringsvätskeförsörjningskedjan.

Regional analys

Nordamerika

Nordamerika dominerade marknaden för frackingvätskor 2024 med cirka 54% andel på grund av sina stora okonventionella reserver och hög borrintensitet över Permian, Marcellus, Eagle Ford och Bakken-bassängerna. Operatörer ökade antalet färdigställda brunnar och antog högvolymstimuleringsdesigner som krävde stora mängder vattenbaserade och friktionsreducerande vätskor. Stark serviceinfrastruktur, avancerade kemiska teknologier och ökande refraktureringskampanjer stödde ytterligare marknadsstyrkan. Regulatoriskt fokus på vattenhantering uppmuntrade bredare användning av återvunna vattenvätskesystem, vilket upprätthöll den totala konsumtionen. Närvaron av stora serviceföretag och kontinuerlig horisontell borraktivitet höll Nordamerika som den ledande regionen.

Europa

Europa hade nästan 11% andel 2024, påverkad av begränsad skifferutveckling men stadig stimuleringsaktivitet i regioner som Nordsjön och delar av Östeuropa. Regionen antog frackingvätskor främst för tätgas och förbättring av mogna fält snarare än storskalig skifferborrning. Strikta miljöpolicys ökade efterfrågan på lågtoxiska tillsatser och kontrollerade vätskesystem. Operatörer förlitade sig på avancerade kemikalier för högtrycksoffshorebrunnar, vilket stödde måttlig vätskekonsumtion. Regulatorisk osäkerhet bromsade bredare expansion, men riktade ombyggnadsprogram och ökande intresse för energisäkerhet höll Europas användning av frackingvätskor stabil.

Asien-Stillahavsområdet

Asien-Stillahavsområdet stod för ungefär 23% andel 2024, drivet av aktiv skiffer- och tätgasutveckling i Kina, Australien och Indien. Kinas aggressiva borrprogram och förlängda horisontella brunnar ökade efterfrågan på högviskösa och friktionsreducerande vätskor. Australien fokuserade på kolbäddsgasstimulering, som förlitade sig starkt på vattenbaserade blandningar. Växande energiefterfrågan, statligt stödd okonventionell utforskning och investeringar i borrteknologi stärkte marknadsexpansionen. Vätsketillverkare fick möjligheter när operatörer eftersträvade djupare brunnar och högtemperaturformationer, vilket ökade användningen av avancerade tillsatser. Asien-Stillahavsområdet framträdde som den snabbast växande regionala marknaden på grund av ökande okonventionell produktion.

Latinamerika

Latinamerika hade nära 8% andel 2024, främst stödd av aktivitet i Argentinas Vaca Muerta-skiffer och Brasiliens täta reservoarer. Argentina expanderade långlateral borrning och högstegsfrakturering, vilket ökade dess beroende av gelningsmedel, tvärbindare och friktionsreducerare. Begränsad infrastruktur och försörjningskedjekonstrainten bromsade bredare adoption, men statliga incitament uppmuntrade pågående utveckling. Vätskeefterfrågan ökade när operatörer optimerade stimuleringsdesigner och förbättrade krav på proppanttransport. Även om politisk och ekonomisk volatilitet påverkade konsistensen, fortsatte regionen att bibehålla ett stabilt bidrag till den globala marknaden för frackingvätskor.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika representerade omkring 4% andel 2024, med frackingvätskor som främst användes för tätgas och okonventionella reservoarer i Saudiarabien, Förenade Arabemiraten, Algeriet och Oman. Operatörer fokuserade på att utveckla högtemperatur- och djupreservoirvätskesystem anpassade för hårda geologiska förhållanden. Nationella oljebolag investerade i förbättrade stimuleringsprogram för att minska gasimporten och öka den inhemska produktionen. Adoptionen förblev selektiv på grund av reservoarkomplexitet och höga driftskostnader, men stigande gasefterfrågan och diversifiering mot okonventionella resurser stödde gradvis vätskekonsumtion. MEA bibehöll en nischad men växande position på den globala marknaden.

Marknadssegmenteringar:

Efter produkttyp

- Vattenbaserade Vätskor

- Olje Baserade Vätskor

- Syntetiskt Baserade Vätskor

- Övriga

Efter Funktionstyp

- Friktionsreducerare

- Ler Kontrollmedel

- Geleringsmedel

- Tvärbindare

- Brytmedel

- Övriga

Efter Slutanvändare

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för frackingvätskemarknaden kännetecknas av stora serviceföretag och specialiserade kemikalietillverkare som formar produktinnovation och fältanvändning. Weatherford International, Solvay, Chevron Phillips Chemical, BJ Services, Trican Well Service, Halliburton, DuPont, Schlumberger, Ashland Global Holdings och Baker Hughes leder området genom breda produktportföljer, avancerade tillsatsteknologier och integrerade stimuleringstjänster. Dessa aktörer investerar i högpresterande friktionsreducerare, biologiskt nedbrytbara tensider, tvärbindare och system som är kompatibla med återvunnet vatten för att stödja komplexa skifferutvecklingar. Många företag fokuserar på digital vätskeövervakning, realtidsoptimering av blandningar och bassängspecifika formuleringar för att förbättra brunnens produktivitet. Strategiska partnerskap med operatörer, expansion av tillverkningsnav nära viktiga bassänger och kontinuerliga FoU-investeringar stärker konkurrenspositionen. Miljöefterlevnad och övergången till lågtoxiska tillsatser driver också företag att påskynda utvecklingen av grön kemi, vilket intensifierar konkurrensen på marknaden.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Weatherford International Plc.

- Solvay SA

- Chevron Phillips Chemical Co. LLC

- BJ Services LLC

- Trican Well Service Ltd.

- Halliburton Co.

- DuPont de Nemours Inc.

- Schlumberger Ltd.

- Ashland Global Holdings, Inc.

- Baker Hughes Co.

Senaste utvecklingen

- I november 2025 lanserade Chevron Phillips Chemical (via sitt Drilling Specialties-erbjudande) NanoSlide™, ett nästa generations borrvätskesmörjmedel/multifas-smörjmedel formulerat för att minska friktion och slitage i borr- och avslutningsvätskesystem.

- I maj 2025 anordnade Halliburton sin Frac Technology Showcase (5-8 maj) och presenterade ZEUS IQ™ intelligent fraktureringsplattform, den första slutna fraktureringslösningen som kombinerar automation och realtidsfeedback från underjorden.

- I mars 2025 tog BJ Energy Solutions (tidigare BJ Services) emot sin femte uppsättning TITAN™ naturgasdrivna direktdrivna fraktureringsenheter från Jereh, vilket ökade dess totala hydrauliska hästkraftserbjudande till ~400,000 över stora nordamerikanska bassänger.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkttyp, Funktionstyp, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadens expansion de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan kommer att öka när operatörer expanderar horisontella borrningar och flerfasfraktureringsprogram.

- Vattenbaserade och återvinningsbara vattenkompatibla vätskor kommer att få starkare adoption över skifferbassänger.

- Digital vätskeövervakning och realtidsoptimeringsverktyg kommer att bli standard i stimuleringsoperationer.

- Gröna kemikalier och lågtoxiska tillsatser kommer att få bredare användning på grund av strängare miljöregler.

- Högtemperatur- och djupbrunnsvätskesystem kommer att växa när borrningar flyttar in i komplexa reservoarer.

- Serviceföretag kommer att investera mer i bassängspecifika formuleringar för att öka brunnens produktivitet.

- Partnerskap mellan kemikalieleverantörer och borrentreprenörer kommer att öka för att effektivisera leveranskedjor.

- Refraktureringsaktivitet kommer att expandera, vilket driver upprepad efterfrågan på friktionsreducerare och gelbildande medel.

- Automatisering i blandning, pumpning och vätskekvalitetskontroll kommer att förbättra operationell effektivitet.

- Global marknadsnärvaro kommer att växa när Asien-Stillahavsområdet och Latinamerika accelererar utvecklingen av okonventionella resurser.