市场概况

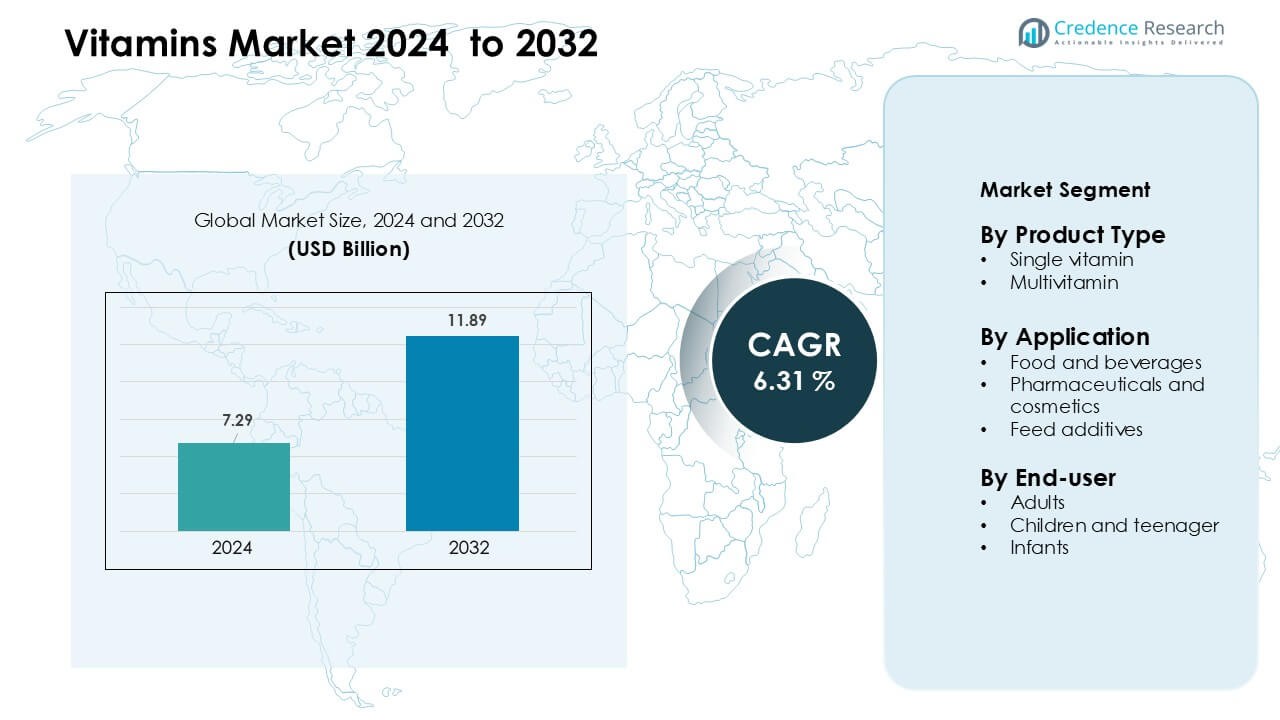

维生素市场在2024年的估值为72.9亿美元,预计到2032年将达到118.9亿美元,在预测期内的年复合增长率为6.31%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年维生素市场规模 |

72.9亿美元 |

| 维生素市场,年复合增长率 |

6.31 % |

| 2032年维生素市场规模 |

118.9亿美元 |

维生素市场由DSM-Firmenich AG、Chr Hansen AS、Cargill Inc.、Adisseo France SAS、Alltech Inc.、BASF SE、Archer Daniels Midland Co.、Ajinomoto Co. Inc.、Associated British Foods Plc和Abbott Laboratories等主要企业构成。这些公司通过先进的成分技术、广泛的产品组合以及与食品、饮料、制药和营养补充品制造商的强大合作伙伴关系来巩固其地位。他们还投资于清洁标签配方和个性化营养,以满足不断变化的消费者需求。2024年,北美仍然是领先地区,约占34%的市场份额,得益于高预防性健康采用率和强大的零售分销。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场洞察

- 维生素市场在2024年达到72.9亿美元,预计到2032年将以6.31%的年复合增长率扩张。

- 预防性健康采用率的提高以及广泛的维生素D和B12缺乏推动了强劲的需求,单一维生素产品以约58%的市场份额领先。

- 清洁标签、植物基成分和强化食品的推出塑造了关键趋势,因为消费者更倾向于自然、透明和便捷的营养形式。

- 竞争仍然激烈,主要企业专注于高纯度配方、更广泛的零售渗透和个性化营养,以在饱和市场中实现差异化。

- 北美以34%的区域市场份额领先,其次是亚太地区占30%,这得益于强劲的补充剂使用和两地区扩大的强化食品消费。

市场细分分析:

按产品类型

单一维生素在2024年主导了维生素市场,占据约58%的市场份额,主要是由于对目标营养纠正和医生推荐补充的需求增加。消费者使用维生素D、B12和C等单一营养形式来管理与生活方式疾病和有限阳光暴露相关的缺乏症。明确的剂量控制和强大的临床支持促进了药房和在线渠道的采用。随着日常健康习惯的改善,多种维生素稳步增长,但由于更高的处方使用、精确的健康益处以及在特定营养缺口的成年人中强劲的接受度,单一维生素仍然领先。

- 例如,领先的营养补充品公司dsm-firmenich N.V.在2023年的净销售额为106.27亿欧元,其维生素业务显著影响了单一维生素产品的供应规模。

按应用

2024年,制药和化妆品以近46%的份额占据领先地位,这得益于在免疫增强剂、皮肤病产品和治疗补充剂中的广泛使用。随着品牌在皮肤修复、抗衰老和免疫健康配方中使用维生素A、C和E,需求增加。食品和饮料通过强化饮品和功能性零食扩展,而饲料添加剂由于对牲畜营养的关注增加而增长。制药和化妆品领域保持主导地位,因为受监管的配方、更高的功效需求和临床验证提高了全球市场对产品的接受度。

- 例如,dsm-firmenich(前身为DSM)在2023年其健康、营养与护理(HNC)部门报告净销售额为22.7亿欧元,反映了其基于维生素的配方显著用于制药和化妆品应用。

按终端用户

2024年,成年人占据了约62%的最大份额,这得益于对预防性健康补充剂的高度采用和维生素D和B12缺乏症病例的增加。忙碌的生活方式、工作压力的增加和健身意识的提高鼓励成年人定期摄入维生素。儿童和青少年通过强化软糖和调味液体显示出稳定增长,而婴儿依赖处方滴剂来促进骨骼和免疫系统的发育。由于购买力更大、缺乏症发生更广泛以及对日常营养补充的依赖增加,成人领域继续占据主导地位。

关键增长驱动因素

对预防健康和免疫的关注增加

对预防性护理的意识不断提高,继续推动全球对维生素的需求,特别是支持免疫和代谢平衡的产品。更多成年人采用每日维生素习惯来管理压力、疲劳、骨骼强度和与生活方式相关的缺乏症。政府和健康机构也促进必需营养素的摄入以减少长期疾病负担,这增加了临床和零售渠道的维生素采用。最近全球健康危机后的自我护理转变进一步提升了对维生素D、C和B族复合维生素的兴趣。在线平台使这些补充剂更易获得,鼓励首次用户并加强重复购买。预防性护理仍然是维生素市场的主要增长支柱,因为消费者希望通过简单和经济的方法支持长期健康。

- 例如,Pharmavite的Nature Made品牌是一家广受信赖的补充剂制造商,生产超过150种不同类型的维生素和膳食补充剂,提供广泛的预防健康产品组合,包括免疫支持和B族复合产品。

强化和功能性食品消费的扩展

食品和饮料制造商越来越多地将必需维生素添加到乳制品、零食、谷物和饮料中,以满足对便捷营养日益增长的需求。强化食品提供了一种无需单独补充程序即可弥补营养缺口的简单方法。日益增长的城市生活方式和繁忙的工作日程使功能性食品成为首选,尤其是在年轻成年人和职场专业人士中。公司推出新的维生素饮料、软糖和即食产品以吸引健康意识的消费者。几个国家对食品强化的监管支持也鼓励更广泛的采用。这种扩展推动了强劲的市场增长,因为强化产品将日常营养与口味和便利性结合在一起,覆盖更广泛的消费者群体。

- 例如,雀巢在2021年提供了1240亿份强化食品,而在2023年约为1280亿份。

缺乏水平上升与针对性补充

各地区维生素D、B12和铁缺乏症的增加推动了对针对性补充的持续需求。久坐不动的生活方式、有限的阳光照射和变化的饮食习惯导致成年人和青少年普遍存在营养缺口。医疗专业人士更频繁地开具单一维生素配方,以纠正特定的缺乏症,这增加了对高纯度和临床验证补充剂的需求。诊断测试变得更加普遍,帮助消费者选择精确的补充剂而不是广泛的多种维生素。个性化营养的趋势也鼓励为不同年龄段、健康状况和活动水平量身定制的维生素产品。由于消费者更喜欢准确的解决方案而不是一般的健康产品,针对性补充继续扩大。

关键趋势与机会

向清洁标签和天然成分的转变

消费者越来越倾向于选择由天然、植物性和非合成来源制成的维生素。清洁标签的期望促使公司避免使用人工色素、不必要的添加剂和化学加工成分。品牌开发有机、素食和无过敏原的维生素系列,以吸引注重健康的买家和环保意识强的用户。这一转变扩大了市场,因为公司重新配制产品以符合透明的成分标准。消费者对天然配方的强烈信任支持了高端定价和长期品牌忠诚度。

- 例如,DSM营养品提供超过70种植物性成分,包括从地衣中提取的天然维生素D3和从西印度樱桃中提取的维生素C,支持清洁标签预混配方。

数字分销和个性化机会

电子商务平台、订阅模式和数字健康应用为市场扩展创造了强大的机会。在线渠道允许消费者比较产品、查看临床信息并访问定制的维生素计划。基于订阅的维生素包和虚拟营养师工具在千禧一代和年轻专业人士中获得了吸引力。数字分销还帮助较小的品牌在没有大量零售投资的情况下接触全球买家,加强了市场竞争。

关键挑战

监管差异和合规负担

维生素市场面临各国之间的监管差异,影响配方、标签、健康声明和成分批准。公司必须满足严格的质量指南以避免合规风险,这增加了运营成本。不一致的全球标准使跨境销售复杂化并减缓产品上市。较小的制造商难以符合文档和测试要求,限制了市场进入。随着全球监管加强,监管压力仍然是一个主要挑战。

竞争加剧和产品饱和

市场上有许多品牌提供类似的配方,这增加了竞争并减少了差异化。价格敏感的买家通常选择低成本替代品,这压缩了高端品牌的利润率。在线渠道的重促销活动使消费者选择更加分散。公司必须通过个性化混合、新的交付形式和更强的临床证据进行创新以脱颖而出。饱和和激烈的竞争继续挑战新老玩家的稳定增长。

区域分析

北美

2024年,北美在维生素市场中占据了最大份额,约为34%,这得益于消费者对预防性护理的高度关注以及强化食品的高采用率。成年人依赖维生素D、B12和多种维生素补充剂来解决与生活方式相关的缺乏症。高额的医疗支出、强大的零售渗透率以及清洁标签和个性化维生素产品的广泛可用性增强了区域需求。电子商务平台通过便捷的订阅模式也促进了销售。对免疫力和骨骼健康的日益关注使北美成为整体市场增长的主要贡献者。

欧洲

2024年,欧洲占据了近28%的市场份额,这得益于对天然、植物基和清洁标签维生素配方的兴趣增加。由于对营养的高度意识和对高质量标准的监管支持,消费者越来越倾向于有机和素食认证的补充剂。该地区还受益于对强化谷物、饮料和婴幼儿营养产品的广泛需求。老年人口的增长加速了支持骨骼强度、免疫力和认知健康的维生素摄入。随着药房、在线平台和专业健康商店提供多样化和高端的维生素产品,欧洲保持稳定增长。

亚太地区

2024年,亚太地区占据了约30%的市场份额,成为增长最快的地区,这归因于庞大的人口、增加的可支配收入和日益增加的缺乏水平。城市消费者采用维生素来支持免疫力、能量和整体健康,而不断扩大的中产阶级家庭推动了对强化食品和儿童补充剂的需求。政府推广营养计划和强化标准,提高了印度、中国和东南亚的意识。强大的电子商务生态系统进一步提升了对品牌和个性化维生素包的访问。由于快速的生活方式变化和对预防健康的更高关注,亚太地区继续发展。

拉丁美洲

2024年,拉丁美洲占据了近5%的市场份额,增长得益于对营养缺乏的认识增加和零售分销的扩大。消费者越来越多地采用经济实惠的多种维生素和维生素C产品来支持日常健康。经济波动促使药房和超市对低成本和注重价值的补充剂的需求增加。随着政府解决儿童营养差距,强化食品受到关注。尽管增长保持适中,但数字访问的改善和更广泛的产品可用性继续加强该地区在维生素市场的参与。

中东和非洲

2024年,中东和非洲地区占据了约3%的市场份额,这得益于对免疫力、孕产妇健康和儿童营养的认识增加。由于生活方式的变化和普遍的缺乏模式,城市中心对多种维生素、维生素D和强化食品的需求增加。药房仍是主要的销售渠道,得益于不断扩展的医疗基础设施。然而,几个国家的有限负担能力减缓了更广泛的采用。不断增长的数字零售、政府主导的营养计划以及对预防健康的兴趣增加,促成了该地区的长期稳定增长。

市场细分:

按 产品类型

按 应用

按终端用户

按地理位置

竞争格局

维生素市场的竞争格局由全球营养公司、成分供应商和多元化健康产品制造商组成,他们通过产品质量、科学验证和强大的分销网络进行竞争。DSM-Firmenich AG、Chr Hansen AS、Cargill Inc.、Adisseo France SAS、Alltech Inc.、BASF SE、Archer Daniels Midland Co.、Ajinomoto Co. Inc.、Associated British Foods Plc和Abbott Laboratories等领先企业通过先进的配方能力、大规模生产和持续的研发投资来巩固其市场地位。公司专注于清洁标签、植物基和高纯度的维生素成分,以满足消费者不断变化的期望。许多品牌扩展数字渠道和个性化营养平台,以增加客户参与度和基于订阅的销售。与食品、饮料、制药和动物营养制造商的战略合作伙伴关系支持更广泛的市场渗透。可持续发展目标和可追溯性举措进一步使领先供应商与众不同,因为买家在选择维生素产品时越来越多地评估采购实践和环境影响。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析

- DSM-Firmenich AG

- Chr Hansen AS

- 嘉吉公司

- Adisseo France SAS

- Alltech公司

- 巴斯夫公司

- 阿彻丹尼尔斯米德兰公司

- 味之素株式会社

- 英国联合食品公司

- 雅培实验室

最新动态

- 2025年11月,嘉吉公司:扩大了其微营养与健康解决方案业务(动物营养与健康部门)在奥地利恩格尔维茨多夫工厂的生产能力,增加了约50%的产能,以满足包括维生素在内的微营养解决方案的需求。

- 2025年11月,雅培实验室在印度推出了更新版的Ensure糖尿病护理配方(2025年11月中旬),这是一种科学支持的、含有维生素和矿物质的成人营养产品,定位于糖尿病患者,并在其2025年第三季度业绩中报告了持续的营养部门增长(营养销售增长由Ensure/Glucerna系列引领)。这些举措反映了在强化成人营养(含维生素)产品组合中的明确产品创新和商业重点。

- 2025年11月,英国联合食品公司(ABF / ABF Ingredients):在其2025年11月的业绩和相关文件中,ABF强调了对其成分(ABF Ingredients)组合的持续投资和重塑,包括最近的并购和ABFI内部的重组,以扩展其健康与营养能力(例如,在特种成分、多酚和活性营养素业务中的收购和整合),以更好地服务于膳食补充剂和强化成分市场。2025财年的公告还详细说明了具体的成分收购和资本支出,以增强能力和产能。

报告覆盖范围

研究报告提供了基于产品类型、应用、终端用户和地理位置的深入分析。它详细介绍了主要市场参与者,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境的见解、SWOT分析、当前市场趋势以及主要驱动因素和限制因素。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和成熟公司提供了在市场复杂性中导航的战略建议。

未来展望

- 随着消费者寻求针对性营养,个性化维生素计划的需求将增长。

- 植物性和天然维生素来源的采用将在所有年龄段增加。

- 随着制造商在日常产品中添加必需营养素,强化食品和饮料将扩展。

- 随着数字健康平台用户的增加,在线销售和订阅模式将上升。

- 预防性健康习惯将加强成人长期维生素消费。

- 临床研究的进展将支持更多基于证据的维生素配方。

- 由于更高的便利性需求,软糖、液体和快速吸收形式将增长。

- 亚洲和拉丁美洲的新兴市场将在多种维生素的采用上显示出更快的增长。

- 可持续性和透明的采购将成为品牌选择的关键因素。

- 营养公司与医疗保健提供者之间的合作将扩大指导性补充。