نظرة عامة على السوق

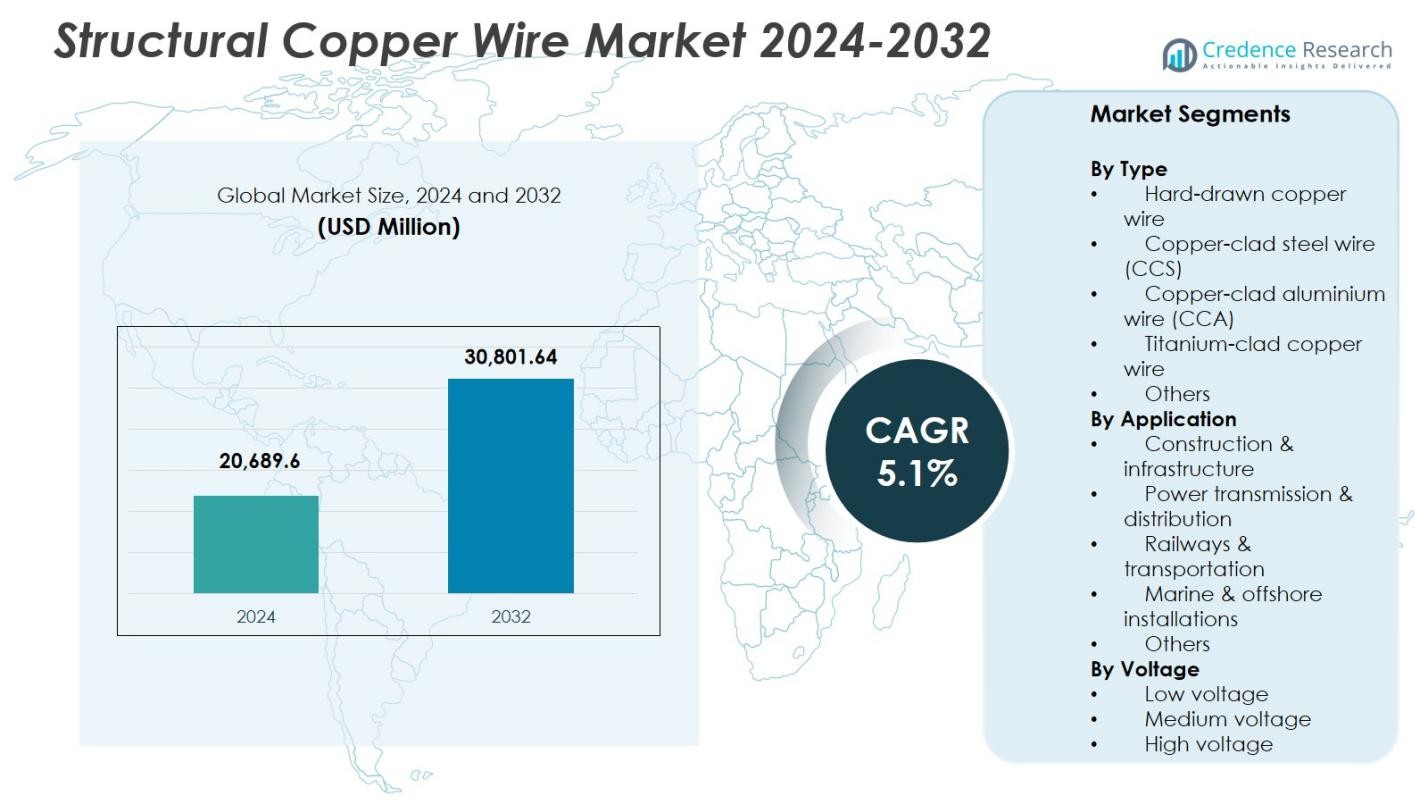

تم تقدير حجم سوق الأسلاك النحاسية الهيكلية بقيمة 20,689.6 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 30,801.64 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 5.1% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الأسلاك النحاسية الهيكلية 2024 |

20,689.6 مليون دولار أمريكي |

| سوق الأسلاك النحاسية الهيكلية، معدل النمو السنوي المركب |

5.1% |

| حجم سوق الأسلاك النحاسية الهيكلية 2032 |

30,801.64 مليون دولار أمريكي |

يتميز سوق الأسلاك النحاسية الهيكلية بوجود لاعبين رئيسيين مثل Southwire، Prysmian Group، Nexans، General Cable، LS Cable & System، Superior Essex، Sumitomo Electric، Hitachi Cable، Okonite، وRea Magnet Wire، حيث يساهمون جميعًا في التقدم في حلول الأسلاك عالية التوصيل والمتانة لقطاعات البناء وتوزيع الطاقة والنقل. تعزز هذه الشركات وجودها من خلال التحديثات التكنولوجية والابتكار في المنتجات وتوسيع قدرات التصنيع. إقليميًا، تقود منطقة آسيا والمحيط الهادئ السوق بحصة 38.6%، مدفوعة بالتوسع الحضري السريع وتطوير البنية التحتية على نطاق واسع والتوسع الكبير في الشبكات عبر الصين والهند وجنوب شرق آسيا، مما يعزز هيمنتها في الطلب العالمي على الأسلاك النحاسية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقدير سوق الأسلاك النحاسية الهيكلية بقيمة 20,689.6 مليون دولار أمريكي في عام 2024 وسوف ينمو بمعدل نمو سنوي مركب يبلغ 5.1% حتى عام 2032.

- تشمل المحركات القوية للسوق ارتفاع البناء وتوسع البنية التحتية، حيث يحتفظ قطاع البناء والبنية التحتية بحصة 38.7% مدعومة بزيادة احتياجات الكهرباء.

- تسلط الاتجاهات الرئيسية الضوء على اعتماد متزايد للأسلاك المصنوعة من الألومنيوم المغطى بالنحاس والأسلاك المصنوعة من الفولاذ المغطى بالنحاس، إلى جانب زيادة الطلب من الطاقة المتجددة والتركيبات البحرية التي تتطلب أسلاك نحاسية مقاومة للتآكل.

- يعزز اللاعبون الرئيسيون مثل Southwire، Prysmian Group، Nexans، LS Cable & System، Superior Essex، وSumitomo Electric وجودهم في السوق من خلال التقدم التكنولوجي وتوسيع القدرات.

- تقود منطقة آسيا والمحيط الهادئ الطلب الإقليمي بحصة 38.6%، تليها أمريكا الشمالية بنسبة 29.4% وأوروبا بنسبة 26.7%، بينما يهيمن قطاع الجهد المنخفض على الاستهلاك الإجمالي بحصة سوقية تبلغ 52.4%.

تحليل تقسيم السوق:

تحليل تقسيم السوق:

حسب النوع:

يسيطر السلك النحاسي المسحوب على البارد على سوق الأسلاك النحاسية الهيكلية حسب النوع، حيث يمتلك 46.3% من حصة السوق في عام 2024 بفضل قوته العالية في الشد، وموصلية ممتازة، وملاءمته للتطبيقات الهيكلية والكهربائية الصعبة. تليها الأسلاك المصنوعة من الفولاذ المطلي بالنحاس (CCS) والألمنيوم المطلي بالنحاس (CCA)، مدفوعة بخواصها الخفيفة الوزن وفعاليتها من حيث التكلفة للمشاريع الكبيرة للبنية التحتية. يكتسب السلك النحاسي المطلي بالتيتانيوم زخماً في البيئات المسببة للتآكل، خاصة في المنشآت البحرية. يستمر الطلب المتزايد على حلول الأسلاك المتينة في البناء، وترقيات الشبكات، وأنظمة الطاقة المتجددة في تعزيز قيادة السلك النحاسي المسحوب على البارد عبر الأسواق العالمية.

- على سبيل المثال، تزود Southwire سلك الاتصال النحاسي المسحوب على البارد لأنظمة النقل، حيث تقدم قوة شد عالية تصل إلى 435 ميجا باسكال بأقطار مثل 3.67 مم لتطبيقات الطاقة العلوية.

حسب التطبيق:

يمثل البناء والبنية التحتية القطاع الرائد بنسبة 38.7% من حصة السوق، مدفوعاً بالتطور الحضري السريع، ومشاريع المدن الذكية، والحاجة المتزايدة للأسلاك الكهربائية عالية الجودة في المباني التجارية والسكنية. يظل نقل وتوزيع الطاقة مساهماً قوياً بسبب مبادرات تحديث الشبكات والكهرباء. تستفيد السكك الحديدية والنقل من الاستثمارات طويلة الأجل في مترو الأنفاق والاتصال عالي السرعة. تظهر المنشآت البحرية والبحرية اعتماداً ثابتاً بفضل حلول النحاس المقاومة للتآكل. يتم تعزيز هيمنة قطاع البناء من خلال التوسعات المستمرة في البناء والمعايير الصارمة للأداء الكهربائي.

- على سبيل المثال، طورت KEC International وHindalco Industries أول سلك اتصال نحاسي-فضي في الهند مع مؤسسة مترو دلهي للسكك الحديدية في عام 2025، مصمم لعمليات السرعة العالية ومقاومة الحرارة لتقليل الصيانة.

حسب الجهد:

حسب فئة الجهد، يتصدر قطاع الجهد المنخفض بنسبة 52.4% من حصة السوق، مدعوماً بالاستخدام الواسع في الأسلاك السكنية، المباني التجارية، دوائر الإضاءة، وتوزيع الطاقة منخفض السعة. يتم دفع الطلب على الأسلاك النحاسية ذات الجهد المتوسط من خلال التوسعات الصناعية وترقيات المحطات الفرعية، بينما تساهم التطبيقات ذات الجهد العالي بشكل كبير في النقل لمسافات طويلة ودمج الطاقة المتجددة. يحافظ قطاع الجهد المنخفض على قيادته بسبب حجم الاستهلاك العالي، ومتطلبات الامتثال للسلامة، والأنشطة المتزايدة للتجديد في المناطق المتقدمة والنامية، مما يضمن الطلب المستمر على حلول الأسلاك النحاسية الموثوقة والفعالة.

محركات النمو الرئيسية

التوسع السريع لمشاريع البناء والبنية التحتية

يشهد سوق الأسلاك النحاسية الهيكلية نمواً قوياً مدفوعاً بالتطورات الكبيرة في البناء والبنية التحتية عبر القطاعات الحضرية والتجارية والصناعية. يزيد الاستثمار المتزايد في المدن الذكية، والمباني الشاهقة، والمرافق العامة من الطلب على الأسلاك النحاسية المتينة وعالية الموصلية. تجعل القوة الميكانيكية الفائقة للنحاس ومقاومته للحريق منه مادة مفضلة للتطبيقات الهيكلية التي تتطلب موثوقية طويلة الأمد. تسرع جهود التحديث التي تقودها الحكومة في الطرق، والمترو، والمطارات، والإسكان من عمليات التركيب، مما يضمن زيادة مستدامة في استهلاك الأسلاك النحاسية عبر شبكات البنية التحتية العالمية.

- على سبيل المثال، في مدينة نيويورك، تُعتبر الأسلاك النحاسية مكونًا أساسيًا في تحديثات نظام المترو، حيث توفر وصلات متينة وعالية التوصيل تدعم عمليات النقل الجماعي الآمنة والفعالة.

مبادرات تحديث الشبكة والكهرباء

تدفع الجهود العالمية لترقية شبكات الطاقة القديمة وتسريع الكهرباء السوق بشكل كبير، حيث تظل الأسلاك النحاسية ضرورية لتوزيع الطاقة بكفاءة. تتطلب مشاريع الطاقة المتجددة المتوسعة، بما في ذلك الطاقة الشمسية والرياح، خطوط نقل قوية ذات أداء توصيلي وحراري عالي. تستثمر الدول التي تتحول إلى أنظمة الطاقة النظيفة بشكل كبير في شبكات الجهد المتوسط والعالي، مما يزيد الطلب مباشرة على الأسلاك النحاسية الهيكلية. بالإضافة إلى ذلك، تدفع زيادة الطلب على الأحمال الناتجة عن التصنيع والتوسع في البنية التحتية الرقمية المرافق لتعزيز استقرار الشبكة، مما يعزز نمو السوق على المدى الطويل.

- على سبيل المثال، قامت شركة توكسون إلكتريك باور بنشر 104 أميال من الكابلات النحاسية، بما في ذلك كابلات AWG #10 المعدنية، #2، و4/0 في محطة توليد الطاقة الشمسية سبرينغرفيل 4.6 ميجاوات، حيث تربط 72,000 لوحة عبر 44 فدانًا بينما تحمي شبكة التأريض النحاسية المدفونة من ضربات البرق المتكررة.

التقدم في تطبيقات النقل والصناعة

يدفع تحديث السكك الحديدية وأنظمة المترو وشبكات النقل الجماعي إلى زيادة استخدام الأسلاك النحاسية الهيكلية بسبب موثوقيتها التي لا مثيل لها وكفاءتها الكهربائية. تعتمد الأتمتة الصناعية والروبوتات والمرافق التصنيعية المتقدمة أيضًا على الأسلاك القائمة على النحاس لدعم المعدات عالية الأداء. يعزز النمو في البنية التحتية للتنقل الكهربائي، بما في ذلك محطات الشحن، الحاجة إلى موصلات نحاسية عالية القوة. مع توسع الأسواق الناشئة في الإنتاج الصناعي وترقيات النقل، يستفيد مصنعو الأسلاك النحاسية من زيادة المشتريات عبر القطاعات التي تتطلب حلولًا كهربائية طويلة الأمد ومقاومة للتآكل.

الاتجاهات والفرص الرئيسية

الاعتماد المتزايد على المواد النحاسية الخفيفة والمركبة

أحد الاتجاهات البارزة التي تشكل السوق هو الاعتماد المتزايد على الأسلاك المصنوعة من الألمنيوم المغطى بالنحاس (CCA) والفولاذ المغطى بالنحاس (CCS)، والتي توفر مزايا تكلفة دون التضحية بالتوصيل لتطبيقات محددة. تقلل هذه البدائل الخفيفة من تكاليف التركيب وتحسن كفاءة الطاقة، خاصة في خطوط الاتصالات والسكك الحديدية والمشاريع الهيكلية الكبيرة. يركز المصنعون على تقنيات التغليف المتقدمة لتعزيز المتانة ومقاومة التآكل. يخلق هذا التحول فرصًا جديدة لتنويع المنتجات، مما يمكن الشركات من تلبية الأسواق التي تطالب بتوازن بين الأداء واقتصاديات المواد.

- على سبيل المثال، توفر شركة General Clad أسلاك CCS لأنظمة الكاتينري العلوية في السكك الحديدية، مستفيدة من موصليتها العالية مقارنة بالصلب العادي لتوفير طاقة موثوقة للقطارات وقوة ميكانيكية لتمديد الفترات بين الدعامات.

زيادة الطلب من منشآت الطاقة المتجددة والبحرية

يولد توسع مزارع الرياح البحرية والحدائق الشمسية وأنظمة الطاقة البحرية فرصاً قوية لحلول الأسلاك النحاسية المقاومة للتآكل. تجعل الموصلية العالية للنحاس ومقاومته للظروف البيئية القاسية منه عنصراً أساسياً في الكابلات تحت سطح البحر والمحطات الفرعية البحرية. تدفع الالتزامات العالمية المتزايدة نحو بنية تحتية للطاقة محايدة للكربون الاستثمارات في مشاريع النقل لمسافات طويلة، حيث تضمن الأسلاك النحاسية الحد الأدنى من فقدان الطاقة. ومع انتقال المنشآت المتجددة إلى مواقع بحرية أعمق وقدرات أعلى، تصبح حلول الأسلاك المتقدمة القائمة على النحاس ضرورية للموثوقية والكفاءة التشغيلية.

- على سبيل المثال، استخدمت مزرعة الطاقة الشمسية الفوتوفولتية بقدرة 4.6 ميجاواط التابعة لشركة Tucson Electric Power أكثر من 100 ميل من كابلات التأريض النحاسية العارية AWG 4/0، لتشكيل شبكة ملحومة حرارياً مدفونة تحت المحيط والمصفوفات للحماية من ضربات البرق.

التحديات الرئيسية

تقلب أسعار النحاس وارتفاع تكاليف المواد

تظل تقلبات أسعار النحاس العالمية تحدياً كبيراً، حيث تؤثر بشكل مباشر على تكاليف الإنتاج وهوامش الربح لمصنعي الأسلاك. يتأثر تقلب السوق باضطرابات إمدادات التعدين، التوترات الجيوسياسية، وتغيرات الطلب من قطاعات البناء والإلكترونيات. يمكن أن تؤدي تكاليف المواد الخام المرتفعة إلى تأخير مشاريع البنية التحتية والصناعية الكبيرة، مما يدفع المشترين لاستكشاف بدائل أقل تكلفة مثل CCA أو CCS. يجب على المصنعين تعزيز مرونة سلسلة التوريد واعتماد استراتيجيات تسعير مستقبلية لإدارة عدم الاستقرار مع الحفاظ على عروض منتجات تنافسية.

المنافسة من المواد الموصلة البديلة

يواجه السوق ضغوطاً متزايدة من المواد البديلة مثل الألومنيوم والموصلات المركبة المتقدمة، التي تقدم وفورات في التكاليف ووزناً أخف لتطبيقات محددة. بينما يوفر النحاس موصلية وقوة فائقة، يجذب السعر المنخفض للألومنيوم وسهولة تركيبه بعض مشاريع المرافق والبناء. تستمر التطورات التكنولوجية في سبائك الألومنيوم في تحسين الأداء، مما يتحدى هيمنة النحاس في تطبيقات الجهد المتوسط والمنخفض. يدفع هذا التحول المصنعين للابتكار بمنتجات نحاسية ذات كفاءة أعلى وميزات مضافة للدفاع عن حصتهم في السوق.

تحليل إقليمي

أمريكا الشمالية

تمتلك أمريكا الشمالية 29.4% من حصة السوق في سوق الأسلاك النحاسية الهيكلية، مدفوعة باستثمارات واسعة في تحديث الشبكات، ترقيات البنية التحتية الحضرية، وتوسع مشاريع الطاقة المتجددة. تقود الولايات المتحدة الطلب بسبب النشاط الإنشائي واسع النطاق، الأتمتة الصناعية، والتسريع في كهربة أنظمة النقل. تساهم كندا بشكل كبير من خلال نقل الطاقة الكهرومائية وتطورات قطاع التعدين التي تتطلب أسلاك نحاسية عالية الأداء. يستمر التركيز التنظيمي القوي على كفاءة الطاقة وأنظمة الكهرباء الآمنة من الحرائق في تحفيز استهلاك الأسلاك النحاسية عبر التطبيقات التجارية والسكنية والصناعية.

أوروبا

تمثل أوروبا 26.7% من حصة السوق، مدعومة بمبادرات إزالة الكربون العدوانية، وتطوير الشبكات الذكية، وتجديد المباني القديمة بأنظمة أسلاك عالية الكفاءة. تهيمن ألمانيا وفرنسا والمملكة المتحدة على الطلب الإقليمي بسبب الإنتاج الصناعي القوي واختراق الطاقة المتجددة، بما في ذلك منشآت الرياح البحرية. تعزز معايير السلامة الكهربائية الصارمة في المنطقة اعتماد الأسلاك النحاسية عالية التوصيل. تسهم كهربة السكك الحديدية المستمرة، وممارسات البناء المستدامة، والربط البيني لنقل الطاقة عبر الحدود في تسريع نمو السوق، مما يضع أوروبا كمساهم رئيسي في الطلب على الأسلاك النحاسية الهيكلية خلال فترة التوقعات.

آسيا والمحيط الهادئ

تقود منطقة آسيا والمحيط الهادئ السوق العالمية بحصة 38.6%، مدفوعة بالتوسع الحضري السريع، وزيادة نشاط البناء، وتطوير البنية التحتية للطاقة على نطاق واسع في الصين والهند واليابان وجنوب شرق آسيا. تزيد برامج الكهربة التي تقودها الحكومة والتوسع الصناعي بشكل كبير من الطلب على الأسلاك النحاسية ذات الجهد المنخفض والمتوسط. يعزز القاعدة الصناعية القوية في المنطقة استهلاك الإلكترونيات والنقل وتركيبات الطاقة المتجددة. تزيد الاستثمارات المتزايدة في طاقة الرياح البحرية في الصين واليابان من متطلبات الأسلاك النحاسية ذات الجهد العالي. يتم تعزيز هيمنة منطقة آسيا والمحيط الهادئ بالكثافة السكانية العالية والنمو الاقتصادي والاستثمارات المستمرة في البنية التحتية.

أمريكا اللاتينية

تستحوذ أمريكا اللاتينية على 3.8% من حصة السوق، مدعومة بزيادة الاستثمارات في تحديث البنية التحتية، والبناء السكني، وشبكات توزيع الطاقة. تقود البرازيل والمكسيك الطلب الإقليمي بسبب التوسع الصناعي، وترقيات شبكة الكهرباء، وتطورات الإسكان الحضري. يرتفع اعتماد الأسلاك النحاسية في النقل وعمليات التعدين والمشاريع الصغيرة للطاقة المتجددة في تشيلي وكولومبيا. على الرغم من التقلبات الاقتصادية، تواصل المبادرات الحكومية لتعزيز موثوقية الطاقة وتوسيع الكهربة الريفية دعم نمو السوق، مما يخلق فرصًا ثابتة لمصنعي الأسلاك النحاسية في جميع أنحاء المنطقة.

الشرق الأوسط وأفريقيا

تمتلك منطقة الشرق الأوسط وأفريقيا 4.5% من حصة السوق، مدفوعة بمشاريع البنية التحتية الضخمة الجارية، وتطوير العقارات التجارية، وتوسيع شبكات نقل الطاقة. تقود دول الخليج مثل السعودية والإمارات الطلب من خلال تطوير المدن الذكية وبرامج تنويع الطاقة. في أفريقيا، يحفز النمو السكاني وجهود الكهربة استهلاك الأسلاك النحاسية ذات الجهد المنخفض. بالإضافة إلى ذلك، تساهم الاستثمارات في السكك الحديدية والمرافق الصناعية في جنوب أفريقيا ومصر في توسيع السوق. يركز الاهتمام المتزايد في المنطقة على الأنظمة الكهربائية الموثوقة والمتينة على تعزيز نشر الأسلاك النحاسية في التطبيقات الرئيسية.

تقسيمات السوق:

حسب النوع

- سلك نحاسي مسحوب بقوة

- سلك فولاذي مكسو بالنحاس (CCS)

- سلك ألومنيوم مكسو بالنحاس (CCA)

- سلك نحاسي مكسو بالتيتانيوم

- أخرى

حسب التطبيق

- البناء والبنية التحتية

- نقل وتوزيع الطاقة

- السكك الحديدية والنقل

- التركيبات البحرية والبحرية

- أخرى

حسب الجهد

- الجهد المنخفض

- الجهد المتوسط

- الجهد العالي

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

المشهد التنافسي في سوق الأسلاك النحاسية الهيكلية يضم لاعبين رئيسيين مثل Southwire، Prysmian Group، Nexans، General Cable، LS Cable & System، Rea Magnet Wire، Superior Essex، Sumitomo Electric، Hitachi Cable، وOkonite، حيث يشكلون أداء الصناعة من خلال محافظ منتجات واسعة وقدرات توريد عالمية. تركز هذه الشركات على حلول الأسلاك النحاسية عالية التوصيل والمقاومة للتآكل والمتينة المصممة للبناء وتوزيع الطاقة والنقل والتطبيقات البحرية. تعزز الاستثمارات الاستراتيجية في تقنيات التصنيع المتقدمة وعمليات التلدين المستمرة وهندسة المواد المستدامة موثوقية المنتجات وكفاءة التكلفة. يسعى المصنعون الرائدون بشكل متزايد إلى عمليات الدمج وتوسيع القدرات والشراكات الإقليمية لتعزيز شبكات التوزيع وتأمين عقود طويلة الأجل مع المرافق ومطوري البنية التحتية. يشجع الطلب المتزايد على المواد النحاسية المغلفة الهجينة الابتكار في التصاميم الخفيفة الوزن، بينما يدفع التحول نحو الطاقة المتجددة وترقيات الشبكات الذكية الشركات لتطوير أسلاك عالية الأداء قادرة على دعم الأحمال الكهربائية الحديثة. يعزز هذا البيئة الديناميكية التقدم التكنولوجي المستمر والتمييز التنافسي.

تحليل اللاعبين الرئيسيين

- نيكسانز (فرنسا)

- سوبيريور إسكس (الولايات المتحدة الأمريكية)

- سوميتومو إلكتريك (اليابان)

- أكونايت (الولايات المتحدة الأمريكية)

- هيتاشي كابل (اليابان)

- ساوثواير (الولايات المتحدة الأمريكية)

- إل إس كابل آند سيستم (كوريا الجنوبية)

- مجموعة بريسمان (إيطاليا)

- ريا ماجنت واير (الولايات المتحدة الأمريكية)

- جنرال كابل (الولايات المتحدة الأمريكية)

التطورات الأخيرة

- في فبراير 2025، قامت شركة ميراي أسيت جلوبال إنفستمنتس باستثمار 200 مليون دولار في إسيكس سوليوشنز، وهي شركة الأسلاك المغناطيسية التي تشكلت من شراء سوبيريور إسكس لشركة إسيكس فوروكاوا ماجنت واير.

- في نوفمبر 2025، وسعت شركة جي تي إل إندستريز ليمتد محفظتها غير الحديدية مع منتج النحاس المصبوب المستمر (CC) الذي يستهدف قطاعات السيارات الكهربائية والطاقة المتجددة.

- في يوليو 2025، استحوذت شركة تايهان كابل آند سوليوشن على شركة أوشن سي آند آي المتخصصة في تركيب الكابلات البحرية، مما عزز قدراتها الشاملة لتطبيقات الأسلاك النحاسية الهيكلية في الكابلات البحرية عبر سلسلة القيمة الكاملة من التصميم إلى الصيانة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقاً بناءً على النوع، التطبيق، الجهد والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة عن أعمالهم، عروض المنتجات، الاستثمارات، مصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، السيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

نظرة مستقبلية

- سينمو السوق بشكل مطرد مع استمرار توسع مشاريع البناء والبنية التحتية العالمية.

- سيؤدي تحديث الشبكات ودمج الطاقة المتجددة إلى زيادة الطلب على الأسلاك النحاسية عالية الأداء.

- سيزداد اعتماد الأسلاك المصنوعة من الألمنيوم المطلي بالنحاس والأسلاك المصنوعة من الفولاذ المطلي بالنحاس مع سعي الصناعات إلى بدائل خفيفة الوزن وفعالة من حيث التكلفة.

- سيعزز كهربة شبكات النقل، بما في ذلك المترو والسكك الحديدية، استهلاك الأسلاك النحاسية.

- ستزيد منشآت الرياح البحرية والبحرية من الطلب على حلول الأسلاك النحاسية الهيكلية المقاومة للتآكل.

- ستعزز التطورات في تقنيات التصنيع قوة الموصل، المتانة، والكفاءة.

- ستدفع الأتمتة الصناعية وتوسع المصانع الذكية إلى زيادة استخدام الأسلاك النحاسية في المعدات الصناعية.

- ستشهد الاقتصادات الناشئة طلباً متسارعاً بسبب برامج التحضر والكهرباء.

- ستدفع مبادرات الاستدامة المصنعين إلى تطوير منتجات الأسلاك النحاسية الصديقة للبيئة والقابلة لإعادة التدوير.

- ستعيد عمليات الاندماج الاستراتيجية وتوسعات القدرة تشكيل سلاسل التوريد العالمية وتعزز تنافسية السوق.