Visão Geral do Mercado

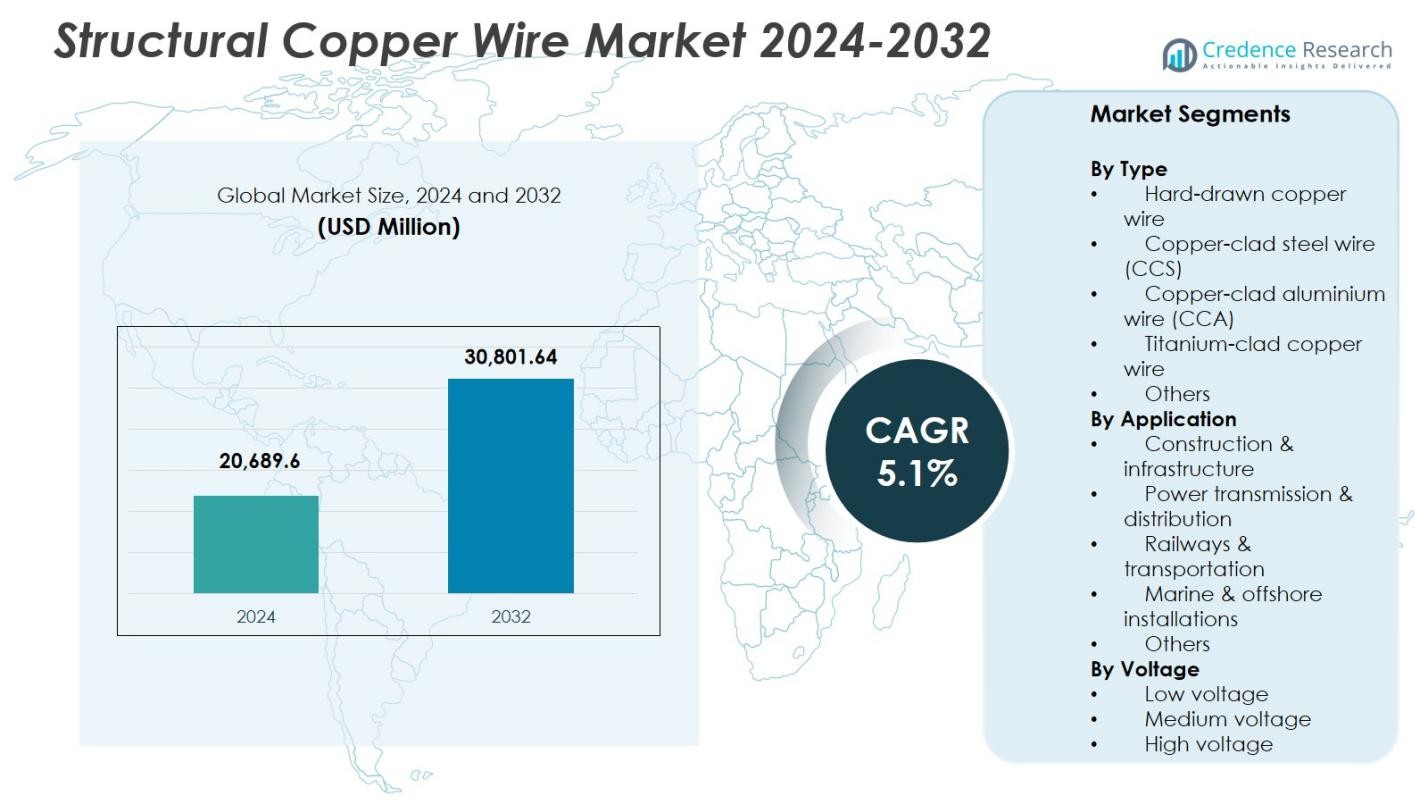

O tamanho do Mercado de Fios de Cobre Estruturais foi avaliado em USD 20.689,6 milhões em 2024 e espera-se que atinja USD 30.801,64 milhões até 2032, com um CAGR de 5,1% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Fios de Cobre Estruturais 2024 |

USD 20.689,6 Milhões |

| Mercado de Fios de Cobre Estruturais, CAGR |

5,1% |

| Tamanho do Mercado de Fios de Cobre Estruturais 2032 |

USD 30.801,64 Milhões |

O Mercado de Fios de Cobre Estruturais apresenta líderes como Southwire, Prysmian Group, Nexans, General Cable, LS Cable & System, Superior Essex, Sumitomo Electric, Hitachi Cable, Okonite e Rea Magnet Wire, todos contribuindo para avanços em soluções de fiação de alta condutividade e durabilidade para os setores de construção, distribuição de energia e transporte. Essas empresas fortalecem sua presença por meio de atualizações tecnológicas, inovação de produtos e capacidades de fabricação ampliadas. Regionalmente, a Ásia-Pacífico lidera o mercado com uma participação de 38,6%, impulsionada pela rápida urbanização, desenvolvimento de infraestrutura em larga escala e expansão extensiva da rede na China, Índia e Sudeste Asiático, reforçando sua dominância na demanda global por fios de cobre.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O Mercado de Fios de Cobre Estruturais foi avaliado em USD 20.689,6 milhões em 2024 e crescerá a um CAGR de 5,1% até 2032.

- Os fortes impulsionadores do mercado incluem o aumento da construção e expansão da infraestrutura, com o segmento de construção & infraestrutura detendo uma participação de 38,7% apoiada pelas crescentes necessidades de eletrificação.

- Tendências-chave destacam a crescente adoção de fios de alumínio revestido de cobre e aço revestido de cobre, juntamente com a maior demanda de energia renovável e instalações offshore que requerem fiação de cobre resistente à corrosão.

- Principais players como Southwire, Prysmian Group, Nexans, LS Cable & System, Superior Essex e Sumitomo Electric fortalecem a presença no mercado por meio de avanços tecnológicos e expansão de capacidade.

- A Ásia-Pacífico lidera a demanda regional com uma participação de 38,6%, seguida pela América do Norte com 29,4% e Europa com 26,7%, enquanto o segmento de baixa tensão domina o consumo geral com uma participação de mercado de 52,4%.

Análise de Segmentação de Mercado:

Análise de Segmentação de Mercado:

Por Tipo:

O mercado de fios de cobre estrutural por tipo é dominado por fio de cobre trefilado a frio, detendo 46,3% de participação de mercado em 2024 devido à sua alta resistência à tração, excelente condutividade e adequação para aplicações estruturais e elétricas exigentes. Os fios de aço revestido de cobre (CCS) e alumínio revestido de cobre (CCA) seguem, impulsionados por suas propriedades leves e custo-benefício para grandes projetos de infraestrutura. O fio de cobre revestido de titânio está ganhando força em ambientes corrosivos, especialmente em instalações offshore. A crescente demanda por soluções de fiação duráveis na construção, atualizações de redes e sistemas de energia renovável continua a fortalecer a liderança do fio de cobre trefilado a frio nos mercados globais.

- Por exemplo, a Southwire fornece fio de contato de cobre trefilado a frio para sistemas de trânsito, oferecendo alta resistência à tração de até 435 MPa em diâmetros como 3,67 mm para aplicações de energia aérea.

Por Aplicação:

Dentro das aplicações, construção e infraestrutura representam o segmento líder com 38,7% de participação de mercado, impulsionado pelo rápido desenvolvimento urbano, projetos de cidades inteligentes e a crescente necessidade de fiação elétrica de alta qualidade em edifícios comerciais e residenciais. A transmissão e distribuição de energia continuam sendo um forte contribuinte devido à modernização das redes e iniciativas de eletrificação. Ferrovias e transporte beneficiam-se de investimentos de longo prazo em metrôs e conectividade de alta velocidade. Instalações marítimas e offshore mostram adoção constante devido a soluções de cobre resistentes à corrosão. A dominância do segmento de construção é reforçada por expansões contínuas de edifícios e rigorosos padrões de desempenho elétrico.

- Por exemplo, a KEC International e a Hindalco Industries desenvolveram o primeiro fio de contato de cobre-prata da Índia com a Delhi Metro Rail Corporation em 2025, projetado para operações de alta velocidade e resistência térmica para reduzir a manutenção.

Por Voltagem:

Por categoria de voltagem, o segmento de baixa voltagem lidera com 52,4% de participação de mercado, apoiado pelo uso generalizado em fiação residencial, edifícios comerciais, circuitos de iluminação e distribuição de energia de baixa capacidade. A demanda por fio de cobre de média voltagem é impulsionada por expansões industriais e atualizações de subestações, enquanto aplicações de alta voltagem contribuem significativamente para transmissão de longa distância e integração de energia renovável. O segmento de baixa voltagem mantém sua liderança devido a altos volumes de consumo, requisitos de conformidade de segurança e crescentes atividades de renovação em regiões desenvolvidas e em desenvolvimento, garantindo demanda sustentada por soluções de fiação de cobre confiáveis e eficientes.

Principais Fatores de Crescimento

Rápida Expansão de Projetos de Construção e Infraestrutura

O mercado de fios de cobre estrutural experimenta forte crescimento impulsionado por desenvolvimentos de construção e infraestrutura em larga escala nos setores urbanos, comerciais e industriais. O aumento do investimento em cidades inteligentes, edifícios altos e utilidades públicas impulsiona a demanda por fiação de cobre durável e de alta condutividade. A superior resistência mecânica e resistência ao fogo do cobre o tornam um material preferido para aplicações estruturais que exigem confiabilidade a longo prazo. Esforços de modernização liderados pelo governo em estradas, metrôs, aeroportos e habitação aceleram ainda mais as instalações, garantindo um aumento sustentado no consumo de fios de cobre nas redes de infraestrutura global.

- Por exemplo, na cidade de Nova York, a fiação de cobre é um componente central das atualizações do sistema de metrô, proporcionando conexões duráveis e de alta condutividade que suportam operações de transporte coletivo seguras e eficientes.

Iniciativas de Modernização da Rede e Eletrificação

Esforços globais para atualizar redes elétricas obsoletas e acelerar a eletrificação impulsionam significativamente o mercado, já que o fio de cobre continua essencial para a distribuição eficiente de energia. A expansão de projetos de energia renovável, incluindo solar e eólica, requer linhas de transmissão robustas com alta condutividade e desempenho térmico. Países em transição para sistemas de energia limpa estão investindo pesadamente em redes de média e alta tensão, aumentando diretamente a demanda por fio de cobre estrutural. Além disso, o aumento da demanda de carga devido à industrialização e à expansão da infraestrutura digital leva as concessionárias a reforçar a estabilidade da rede, fortalecendo o crescimento de mercado a longo prazo.

- Por exemplo, a Tucson Electric Power implantou 104 milhas de cabo de cobre, incluindo AWG #10 revestido de metal, #2 e cabos 4/0, em sua matriz solar de 4,6 MW na Estação Geradora de Springerville, conectando 72.000 painéis em 44 acres enquanto uma grade de aterramento de cobre enterrada protege contra frequentes raios.

Avanços em Aplicações de Transporte e Industriais

A modernização de ferrovias, sistemas de metrô e redes de transporte coletivo impulsiona o uso intensificado de fiação estrutural de cobre devido à sua confiabilidade incomparável e eficiência elétrica. Automação industrial, robótica e instalações de manufatura avançada também dependem de fiação à base de cobre para suportar equipamentos de alto desempenho. O crescimento na infraestrutura de mobilidade elétrica, incluindo estações de carregamento, aumenta a necessidade de condutores de cobre de alta resistência. À medida que mercados emergentes ampliam a produção industrial e atualizações de transporte, fabricantes de fios de cobre se beneficiam do aumento da procura em setores que exigem soluções elétricas duradouras e resistentes à corrosão.

Principais Tendências & Oportunidades

Aumento da Adoção de Materiais Leves e Híbridos Revestidos de Cobre

Uma tendência proeminente que molda o mercado é o crescente uso de fios de alumínio revestido de cobre (CCA) e aço revestido de cobre (CCS), que oferecem vantagens de custo sem comprometer a condutividade para aplicações específicas. Essas alternativas leves reduzem os custos de instalação e melhoram a eficiência energética, especialmente em linhas de telecomunicação, ferrovias e grandes projetos estruturais. Os fabricantes estão focando em tecnologias avançadas de revestimento para melhorar a durabilidade e a resistência à corrosão. Essa mudança cria novas oportunidades para diversificação de produtos, permitindo que as empresas atendam a mercados que exigem um equilíbrio entre desempenho e economia de materiais.

- Por exemplo, a General Clad fornece fios CCS para sistemas de catenária aérea em ferrovias, aproveitando sua maior condutividade em comparação com o aço simples para um fornecimento de energia confiável aos trens e resistência mecânica para vãos mais longos entre suportes.

Aumento da Demanda de Instalações de Energia Renovável e Offshore

A expansão de parques eólicos offshore, parques solares e sistemas de energia marinha gera fortes oportunidades para soluções de fios de cobre estrutural resistentes à corrosão. A alta condutividade e resistência do cobre a condições ambientais adversas tornam-no essencial para cabos submarinos e subestações offshore. Compromissos globais crescentes com infraestrutura de energia neutra em carbono impulsionam investimentos em projetos de transmissão de longa distância, onde fios de cobre garantem perda mínima de energia. À medida que as instalações renováveis se movem para locais marinhos mais profundos e capacidades maiores, soluções avançadas de fiação à base de cobre tornam-se cruciais para a confiabilidade e eficiência operacional.

- Por exemplo, a usina solar fotovoltaica de 4,6 MW da Tucson Electric Power incorporou mais de 100 milhas de cabo de aterramento de cobre nu AWG 4/0, formando uma grade soldada exotermicamente enterrada sob o perímetro e matrizes para proteção contra raios.

Desafios Principais

Volatilidade nos Preços do Cobre e Aumento dos Custos de Materiais

A flutuação dos preços globais do cobre continua sendo um grande desafio, impactando diretamente os custos de produção e as margens de lucro dos fabricantes de fios. A volatilidade do mercado é influenciada por interrupções no fornecimento de mineração, tensões geopolíticas e demanda flutuante dos setores de construção e eletrônicos. Custos mais altos de matérias-primas podem atrasar projetos de infraestrutura e industriais em larga escala, levando compradores a explorar alternativas de menor custo, como CCA ou CCS. Os fabricantes devem fortalecer a resiliência da cadeia de suprimentos e adotar estratégias de precificação antecipada para gerenciar a instabilidade enquanto mantêm ofertas de produtos competitivas.

Concorrência de Materiais Condutores Alternativos

O mercado enfrenta pressão crescente de materiais alternativos, como alumínio e condutores compostos avançados, que oferecem economia de custos e menor peso para aplicações específicas. Embora o cobre ofereça condutividade e resistência superiores, o preço mais baixo do alumínio e a facilidade de instalação atraem certos projetos de utilidade e construção. Avanços tecnológicos em ligas de alumínio continuam a melhorar o desempenho, desafiando a dominância do cobre em aplicações de média e baixa tensão. Essa mudança obriga os fabricantes a inovar com produtos de cobre de maior eficiência e recursos de valor agregado para defender a participação no mercado.

Análise Regional

América do Norte

A América do Norte detém uma participação de mercado de 29,4% no Mercado de Fios de Cobre Estrutural, impulsionada por extensos investimentos na modernização da rede, atualizações de infraestrutura urbana e expansão de projetos de energia renovável. Os Estados Unidos lideram a demanda devido à atividade de construção em larga escala, automação industrial e rápida eletrificação dos sistemas de transporte. O Canadá contribui significativamente por meio da transmissão de hidrelétricas e desenvolvimentos no setor de mineração que exigem fiação de cobre de alto desempenho. A forte ênfase regulatória na eficiência energética e em sistemas elétricos à prova de fogo continua a estimular o consumo de fios de cobre em aplicações comerciais, residenciais e industriais.

Europa

A Europa representa uma participação de mercado de 26,7%, apoiada por iniciativas agressivas de descarbonização, desenvolvimento de redes inteligentes e modernização de edifícios antigos com sistemas de fiação de alta eficiência. Alemanha, França e Reino Unido dominam a demanda regional devido à robusta produção industrial e à penetração de energia renovável, incluindo instalações eólicas offshore. As rigorosas normas de segurança elétrica da região fortalecem a adoção de fiação de cobre de alta condutividade. A eletrificação contínua de ferrovias, práticas de construção sustentável e interconexões de transmissão transfronteiriças aceleram ainda mais o crescimento do mercado, posicionando a Europa como um contribuinte chave para a demanda de fios de cobre estrutural durante o período de previsão.

Ásia-Pacífico

A Ásia-Pacífico lidera o mercado global com uma participação de 38,6%, impulsionada pela rápida urbanização, expansão da atividade de construção e desenvolvimento massivo de infraestrutura de energia na China, Índia, Japão e Sudeste Asiático. Programas de eletrificação liderados pelo governo e a expansão industrial aumentam significativamente a demanda por fiação de cobre de baixa e média tensão. A forte base de manufatura da região aumenta o consumo em eletrônicos, transporte e instalações de energia renovável. Investimentos crescentes em energia eólica offshore na China e no Japão aumentam ainda mais os requisitos de fios de cobre de alta tensão. A dominância da APAC é reforçada pela alta densidade populacional, crescimento econômico e investimentos sustentados em infraestrutura.

América Latina

A América Latina captura uma participação de mercado de 3,8%, apoiada por investimentos crescentes na modernização de infraestrutura, construção residencial e redes de distribuição de energia. Brasil e México lideram a demanda regional devido à expansão industrial, atualizações da rede elétrica e desenvolvimentos de habitação urbana. A adoção de fios de cobre está aumentando no transporte, operações de mineração e projetos de energia renovável de pequena escala no Chile e na Colômbia. Apesar das flutuações econômicas, iniciativas governamentais para fortalecer a confiabilidade da energia e expandir a eletrificação rural continuam a apoiar o crescimento do mercado, criando oportunidades constantes para fabricantes de fios de cobre em toda a região.

Oriente Médio & África

A região do Oriente Médio & África detém uma participação de mercado de 4,5%, impulsionada por megaprojetos de infraestrutura em andamento, desenvolvimento de imóveis comerciais e expansão das redes de transmissão de energia. Países do Golfo, como Arábia Saudita e Emirados Árabes Unidos, impulsionam a demanda por meio do desenvolvimento de cidades inteligentes e programas de diversificação energética. Na África, o crescimento populacional e os esforços de eletrificação estimulam o consumo de fios de cobre de baixa tensão. Além disso, investimentos em ferrovias e instalações industriais na África do Sul e no Egito contribuem para a expansão do mercado. O foco crescente da região em sistemas elétricos confiáveis e duráveis fortalece o uso de fios de cobre em aplicações chave.

Segmentações de Mercado:

Por Tipo

- Fio de cobre trefilado

- Fio de aço revestido de cobre (CCS)

- Fio de alumínio revestido de cobre (CCA)

- Fio de cobre revestido de titânio

- Outros

Por Aplicação

- Construção & infraestrutura

- Transmissão & distribuição de energia

- Ferrovias & transporte

- Instalações marítimas & offshore

- Outros

Por Voltagem

- Baixa tensão

- Média tensão

- Alta tensão

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do GCC

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

A paisagem competitiva no Mercado de Fios de Cobre Estrutural apresenta líderes como Southwire, Prysmian Group, Nexans, General Cable, LS Cable & System, Rea Magnet Wire, Superior Essex, Sumitomo Electric, Hitachi Cable e Okonite, todos moldando o desempenho da indústria através de extensos portfólios de produtos e capacidades globais de fornecimento. Estas empresas focam em soluções de fios de cobre de alta condutividade, resistentes à corrosão e duráveis, projetadas para construção, distribuição de energia, transporte e aplicações offshore. Investimentos estratégicos em tecnologias avançadas de fabricação, processos contínuos de recozimento e engenharia de materiais sustentáveis aumentam a confiabilidade do produto e a eficiência de custos. Os principais fabricantes buscam cada vez mais fusões, expansões de capacidade e parcerias regionais para fortalecer redes de distribuição e garantir contratos de longo prazo com concessionárias e desenvolvedores de infraestrutura. A crescente demanda por materiais híbridos revestidos de cobre incentiva a inovação em designs leves, enquanto a transição para energia renovável e atualizações de redes inteligentes impulsiona as empresas a desenvolver fios de alto desempenho capazes de suportar cargas elétricas modernas. Este ambiente dinâmico promove o avanço tecnológico contínuo e a diferenciação competitiva.

Análise dos Principais Jogadores

- Nexans (França)

- Superior Essex (EUA)

- Sumitomo Electric (Japão)

- Okonite (EUA)

- Hitachi Cable (Japão)

- Southwire (EUA)

- LS Cable & System (Coreia do Sul)

- Prysmian Group (Itália)

- Rea Magnet Wire (EUA)

- General Cable (EUA)

Desenvolvimentos Recentes

- Em fevereiro de 2025, a Mirae Asset Global Investments fez um investimento de $200 milhões na Essex Solutions, o negócio de fios magnéticos formado a partir da aquisição da Essex Furukawa Magnet Wire pela Superior Essex.

- Em novembro de 2025, a JTL Industries Limited expandiu seu portfólio de não ferrosos com um produto de Cobre de Fundição Contínua (CC) voltado para os setores de veículos elétricos e energia renovável.

- Em julho de 2025, a Taihan Cable & Solution adquiriu a especialista em instalação de cabos offshore OceanC&I, aprimorando suas capacidades turnkey para aplicações de fios de cobre estrutural em cabos submarinos em toda a cadeia de valor, desde o design até a manutenção.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo, Aplicação, Voltagem e Geografia. Ele detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- O mercado crescerá de forma constante à medida que projetos globais de construção e infraestrutura continuarem a se expandir.

- A modernização da rede e a integração de energias renováveis aumentarão a demanda por fios de cobre de alto desempenho.

- A adoção de fios de alumínio revestidos de cobre e fios de aço revestidos de cobre aumentará à medida que as indústrias buscam alternativas leves e econômicas.

- A eletrificação das redes de transporte, incluindo metrôs e ferrovias, fortalecerá o consumo de fios de cobre.

- Instalações eólicas offshore e marinhas aumentarão a demanda por soluções de fios de cobre estrutural resistentes à corrosão.

- Avanços nas tecnologias de fabricação melhorarão a resistência, durabilidade e eficiência dos condutores.

- A automação industrial e a expansão de fábricas inteligentes impulsionarão o maior uso de fios de cobre em equipamentos industriais.

- Economias emergentes experimentarão uma demanda acelerada devido a programas de urbanização e eletrificação.

- Iniciativas de sustentabilidade pressionarão os fabricantes a desenvolver produtos de fios de cobre ecoeficientes e recicláveis.

- Fusões estratégicas e expansões de capacidade remodelarão as cadeias de suprimento globais e aumentarão a competitividade do mercado.