Marktübersicht

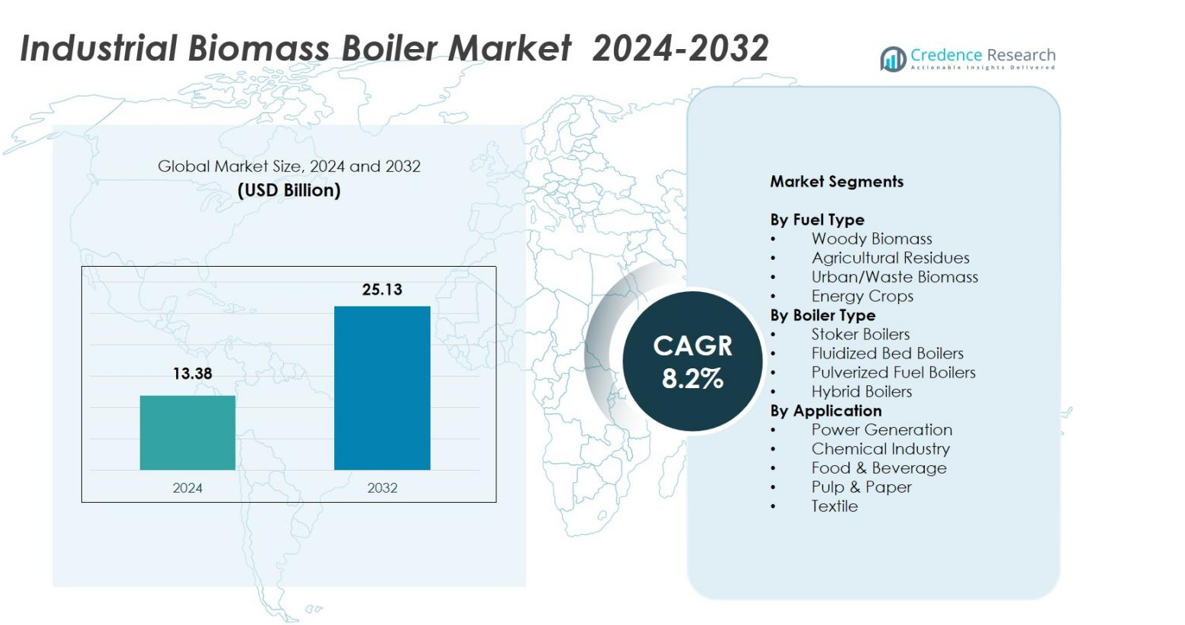

Der Markt für industrielle Biomassekessel wurde im Jahr 2024 mit 13,38 Milliarden USD bewertet und wird voraussichtlich bis 2032 25,13 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 8,2 % im Prognosezeitraum

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für industrielle Biomassekessel 2024 |

13,38 Milliarden USD |

| Industrieller Biomassekesselmarkt, CAGR |

8,2% |

| Marktgröße für industrielle Biomassekessel 2032 |

25,13 Milliarden USD |

Der Markt für industrielle Biomassekessel wird von führenden Akteuren wie Andritz AG, Valmet Oyj, Doosan Heavy Industries, Babcock & Wilcox, Thermax Ltd., General Electric Co., Isgec Heavy Engineering Ltd. und Bharat Heavy Electricals Ltd. geprägt, die sich alle auf fortschrittliche Verbrennungstechnologien, hocheffiziente Systeme und Mehrstoffkessellösungen konzentrieren. Diese Unternehmen stärken ihre Präsenz durch Technologie-Upgrades, EPC-Fähigkeiten und strategische Industriepartnerschaften. Europa blieb 2024 die führende Region mit einem Marktanteil von 36,8%, angetrieben durch strenge Emissionsvorschriften, ausgereifte Biomasse-Lieferketten und die großflächige Einführung von bioenergie-basierten industriellen Heizsystemen.

Markteinblicke

- Der Markt für industrielle Biomassekessel erreichte 2024 13,38 Milliarden USD und wird bis 2032 mit einer CAGR von 8,2 % auf 25,13 Milliarden USD wachsen.

- Der Marktüberblick hebt die starke Akzeptanz in den Industriesektoren hervor, da Biomassesysteme fossile Brennstoffkessel ersetzen, wobei holzartige Biomasse mit einem Anteil von 44,6 % das führende Brennstoffsegment ist.

- Der Markt wird durch die industrielle Dekarbonisierung, strenge Emissionsnormen und expandierende Biomasse-Lieferketten angetrieben, die die Zuverlässigkeit und Erschwinglichkeit der Rohstoffversorgung verbessern.

- Schlüsselakteure wie Andritz AG, Valmet Oyj, Thermax Ltd. und Doosan Heavy Industries stärken ihre Marktpräsenz durch technologische Innovationen, hocheffiziente Kessellösungen und digitale Überwachungsfähigkeiten.

- Die regionale Analyse zeigt, dass Europa mit einem Anteil von 36,8 % führt, gefolgt von Nordamerika mit 27,4 % und dem asiatisch-pazifischen Raum mit 24,6 %, während die Stromerzeugung mit einem Marktanteil von 41,2 % das führende Anwendungssegment bleibt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Brennstoffart:

Im Markt für industrielle Biomassekessel wird das Segment nach Brennstoffart von Holzbiomasse dominiert, die 44,6 % Marktanteil im Jahr 2024 ausmacht. Ihre Führungsposition ergibt sich aus der reichlichen globalen Verfügbarkeit, dem höheren Heizwert und der starken Akzeptanz in großflächigen industriellen Heizsystemen. Landwirtschaftliche Rückstände erfassten 27,8 % des Anteils, unterstützt durch steigende Abfall-zu-Energie-Initiativen, während städtische/Abfallbiomasse aufgrund der zunehmenden Verwertung von kommunalen Abfällen 18,5 % ausmachte. Energiepflanzen repräsentierten 9,1 %, angetrieben durch aufkommende Bioenergieplantagen. Die Dominanz der Holzbiomasse wird weiter durch stabile Lieferketten, konsistente Verbrennungseffizienz und günstige politische Maßnahmen zur Förderung der Erzeugung erneuerbarer Wärme vorangetrieben.

- Zum Beispiel installierte Fonterra einen 30 MWth Wirbelschichtkessel an seinem Standort in Waitoa, der Holzbiomasse mit hohem Feuchtigkeits- und Aschegehalt für Prozesswärme in Molkereibetrieben verbrennt.

Nach Kesseltyp:

Das Segment nach Kesseltyp wird von Wirbelschichtkesseln angeführt, die 39,7 % Marktanteil im Jahr 2024 halten, aufgrund ihrer überlegenen Brennstoffflexibilität, hohen Verbrennungseffizienz und geringeren Emissionen. Rostkessel folgten mit 31,4 % Anteil, unterstützt durch kosteneffektive Einsätze in kleinen und mittleren Industrien. Staubfeuerungskessel machten 17,6 % aus, hauptsächlich verwendet in Hochleistungskraftwerken und Prozessanwendungen. Hybride Kessel erfassten 11,3 % mit zunehmender Akzeptanz für Mehrstoffbetrieb. Die Führung der Wirbelschichtkessel wird durch strenge Emissionsvorschriften und den Wandel der Industrie hin zu effizienten großflächigen erneuerbaren Wärmesystemen angetrieben.

- Zum Beispiel lieferte Valmet einen CFB-Kessel an das Wärmekraftwerk von Shanying Huazhong Paper, der 260.000 Tonnen jährlichen Mühlenabfall, einschließlich Papierabfällen, Zellstoffabfällen und Zellstoffschlamm, zur Erzeugung von Strom und Dampf für den Mühlenbetrieb nutzt.

Nach Anwendung:

Unter den Anwendungen dominierte die Stromerzeugung den Markt für industrielle Biomassekessel mit einem Marktanteil von 41,2 % im Jahr 2024, unterstützt durch den beschleunigten Übergang zu erneuerbarer Grundlastenergie und Biomasse-Co-Feuerung in Wärmekraftwerken. Die chemische Industrie machte 21,7 % aus, da Unternehmen Biomassekessel integrieren, um den CO₂-Fußabdruck und die Energiekosten zu reduzieren. Lebensmittel & Getränke hielten 16,8 %, getrieben durch Prozessdampfanforderungen, während Zellstoff & Papier 13,4 % erfassten, aufgrund der starken Nutzung von Biomasse-basierten Brennstoffen in diesem Sektor. Textilanwendungen umfassten 6,9 %. Die Führung der Stromerzeugung wird durch unterstützende erneuerbare Energievorgaben und verbesserte Biomasse-Versorgungsinfrastruktur angetrieben.

Wichtige Wachstumstreiber

Steigende Ziele zur industriellen Dekarbonisierung

Die industrielle Dekarbonisierung bleibt ein Haupttreiber für den Markt für industrielle Biomassekessel, da Hersteller aktiv von fossilen Brennstoffen basierten Wärmesystemen zu erneuerbaren, kohlenstoffarmen Alternativen übergehen. Biomassekessel ermöglichen erhebliche CO₂-Reduktionen, während sie Hochtemperatur-Industrieprozesse unterstützen, was sie zu einer strategischen Lösung für Sektoren wie Chemie, Zellstoff & Papier und Lebensmittelverarbeitung macht. Wachsende politische Vorgaben, Kohlenstoffbesteuerung und Netto-Null-Verpflichtungen beschleunigen die Akzeptanz weiter. Unternehmen investieren zunehmend in Biomasselösungen, um ESG-Anforderungen zu erfüllen, langfristige Energiekosten zu stabilisieren und die Abhängigkeit von volatilen fossilen Brennstoffmärkten zu reduzieren.

- Zum Beispiel installierte Bulleh Shah Packaging eine Biomasse-Feuerungsanlage in seiner Papierfabrik in Pakistan, die Weizenstroh, Baumwollstängel, Mais, Reis und Flussgrasreste verwendet, um 150 t/h Dampf bei 530°C und 98 bara zu erzeugen und fossile Brennstoffe für einen zuverlässigen Betrieb der Mühle zu ersetzen.

Erweiterung der Biomasse-Lieferketten und Verfügbarkeit von Rohstoffen

Die schnelle Verbesserung der Netzwerke für Sammlung, Verarbeitung und Verteilung von Biomasse fördert das Marktwachstum erheblich, indem sie eine zuverlässige und kostengünstige Verfügbarkeit von Rohstoffen sicherstellt. Verbesserte Logistik für holzige Biomasse, strukturierte Beschaffung von landwirtschaftlichen Reststoffen und erhöhte Produktion von speziellen Energiepflanzen stärken das Brennstoff-Ökosystem für Industriekessel. Staatliche Anreize für den Anbau von Biomasse und Initiativen zur Energiegewinnung aus Abfällen erweitern ebenfalls die Rohstoffbasis. Dieses erweiterte Lieferketten-Ökosystem reduziert betriebliche Engpässe und ermutigt die Industrie, großflächige Biomassekesselsysteme mit Vertrauen zu übernehmen.

- Zum Beispiel aggregiert und verarbeitet PRESPL in Indien landwirtschaftliche Rückstände, wie die aus Punjab und Haryana, zu Biomasse-Briketts und -Pellets und arbeitet mit Unternehmen wie PepsiCo und Cipla zusammen, um erneuerbare Energieinputs in über 100 Bezirken bereitzustellen.

Unterstützende Regulierungsrahmen und Anreize für erneuerbare Wärme

Von der Regierung unterstützte Programme für erneuerbare Wärme, Emissionsvorschriften und Anreizsysteme unterstützen stark die Installation von Biomassekesseln in Industrieanlagen. Politiken, die die Einführung sauberer Energie fördern, wie Anreize für erneuerbare Wärme, Bioenergie-Subventionen und die Berechtigung für Kohlenstoffgutschriften, machen Biomassesysteme finanziell attraktiv. Strengere Emissionsnormen drängen die Industrie dazu, kohlebefeuerte Kessel durch sauberere Biomassealternativen zu ersetzen. Öffentlich-private Partnerschaften und Finanzierungen für grüne Infrastrukturprojekte stimulieren zudem die Marktexpansion und schaffen ein günstiges regulatorisches Umfeld, das den Übergang zu nachhaltiger industrieller Wärmeerzeugung beschleunigt.

Wichtige Trends & Chancen

Technologische Fortschritte in hocheffizienten Kesselsystemen

Ein wichtiger Trend auf dem Markt für industrielle Biomassekessel ist die schnelle Entwicklung fortschrittlicher Verbrennungstechnologien, einschließlich der nächsten Generation von Wirbelschichtsystemen, automatisierter Rohstoffhandhabung und verbesserter Emissionskontrolleinheiten. Diese Innovationen verbessern die Verbrennungseffizienz, reduzieren Partikelemissionen und unterstützen den Betrieb mit mehreren Brennstoffen. Chancen ergeben sich aus der Integration digitaler Überwachungs- und vorausschauender Wartungstools, die es der Industrie ermöglichen, die Leistung zu optimieren und Ausfallzeiten zu reduzieren. Mit zunehmender Effizienz werden Biomassekessel wirtschaftlich attraktiver und erweitern ihre Akzeptanz in verschiedenen industriellen Anwendungen.

- Zum Beispiel verwendet Valmets CFB-Kessel die Technologie der zirkulierenden Wirbelschicht, die das Bettmaterial mit Abgasen durch den Ofen zirkuliert, um gleichmäßige Verbrennungstemperaturen zu gewährleisten und unterschiedliche Brennstoffeigenschaften wie Feuchtigkeit und Aschegehalt zu handhaben, während niedrige Primäremissionen sichergestellt werden.

Zunehmende Akzeptanz von Kreislauf-Bioökonomie- und Abfall-zu-Energie-Modellen

Die Ausweitung von Initiativen zur Kreislauf-Bioökonomie schafft starke Chancen, da die Industrie zunehmend landwirtschaftliche Rückstände, organische Abfälle und Nebenprodukte in nutzbaren Biomassebrennstoff umwandelt. Abfall-zu-Energie-Anlagen stärken die lokale Brennstoffsicherheit und helfen Unternehmen, Abfallreduktionsziele zu erreichen. Dieser Trend ist besonders in der Lebensmittelverarbeitung, Zellstoff- & Papierindustrie und kommunalen Betrieben ausgeprägt. Die Industrie profitiert von niedrigeren Brennstoffkosten, reduzierter Deponiebelastung und verbesserter Nachhaltigkeitsleistung. Der Übergang zu kreislauforientierten Operationen positioniert Biomassekessel als zentrale Technologie zur Unterstützung von Ressourceneffizienz und erneuerbarer Wärmeerzeugung.

- Zum Beispiel hat McCain’s Werk in Timaru seinen 14 MWth-Wanderrostkessel auf die Verbrennung von Biomasse-Holzhackschnitzeln umgestellt und damit Braunkohle für Dampf in der Kartoffelverarbeitung ersetzt.

Wichtige Herausforderungen

Variabilität der Rohstoffversorgung und Qualitätsinkonsistenzen

Trotz der Erweiterung der Biomasse-Lieferketten bleiben Schwankungen in der Rohstoffqualität und saisonale Verfügbarkeit eine große Herausforderung für die Marktexpansion. Variabilität im Feuchtigkeitsgehalt, Heizwert und Verunreinigungen beeinflussen die Verbrennungsleistung und erhöhen den Wartungsbedarf. Landwirtschaftliche Rückstände und städtische Abfallströme haben oft inkonsistente Liefermengen, was die langfristige Beschaffungsplanung erschwert. Diese Herausforderungen treiben die Betriebskosten in die Höhe und schränken die Akzeptanz in Industrien ein, die eine stabile, hocheffiziente Wärmeerzeugung erfordern. Die Entwicklung standardisierter Rohstoffverarbeitungssysteme bleibt entscheidend, um diese Einschränkungen zu überwinden.

Hohe Investitionskosten und komplexe Installationsanforderungen

Die hohen Anfangsinvestitionen, die mit der Installation von industriellen Biomassekesseln verbunden sind, stellen eine erhebliche Herausforderung dar, insbesondere für kleine und mittelständische Unternehmen. Die Kosten betreffen nicht nur das Kesselsystem, sondern auch die Brennstofflagerung, Handhabungsausrüstung, Emissionskontrolleinheiten und die Nachrüstung der Infrastruktur. Komplexe Standortvorbereitungen und Genehmigungsauflagen verlängern zudem die Projektlaufzeiten. Obwohl Betriebseinsparungen diese Ausgaben im Laufe der Zeit ausgleichen können, verzögert die anfängliche finanzielle Belastung oft die Einführung. Der Zugang zu Finanzierungslösungen und staatlichen Subventionen ist entscheidend, um diese Hürden zu reduzieren und eine breitere Marktdurchdringung zu fördern.

Regionale Analyse

Nordamerika

Nordamerika hatte 2024 einen Marktanteil von 27,4%, angetrieben durch starke Dekarbonisierungsinitiativen in den Industriesektoren und die zunehmende Einführung von Biomasse-basierten Wärmesystemen, um die Abhängigkeit von Erdgas und Kohle zu reduzieren. Die USA führen die Region aufgrund unterstützender erneuerbarer Wärmevorschriften, Steuergutschriften und der Erweiterung der Lieferketten für Holzbiomasse an. Kanada trägt mit seinen robusten Forstrückstandsressourcen und nachhaltigkeitsorientierten Industrieoperationen erheblich bei. Steigende Investitionen in erneuerbare Wärmeinfrastruktur und Emissionskonformitätsstrategien fördern weiterhin die Marktexpansion in den Bereichen Stromerzeugung, Lebensmittelverarbeitung und Chemieindustrie.

Europa

Europa dominierte den Industriellen Biomassekesselmarkt mit einem Marktanteil von 36,8% im Jahr 2024, unterstützt durch strenge Emissionsvorschriften und langfristige Klimaneutralitätsziele. Länder wie Deutschland, Schweden, Finnland und das Vereinigte Königreich zeigen eine starke Akzeptanz aufgrund ausgereifter Biomasse-Lieferketten und etablierter Fernwärmenetze. Die Region profitiert von umfangreichen staatlichen Anreizen zur Förderung des Bioenergieeinsatzes und des Ersatzes von kohlebefeuerten Systemen. Industrielle Nutzer setzen Biomassekessel ein, um den Kohlenstoffreduktionsrahmen zu entsprechen und die reichlich vorhandenen Forstrückstände zu nutzen. Laufende Investitionen in Abfall-zu-Energie-Anlagen und fortschrittliche Kesseltechnologien stärken Europas Führungsposition weiter.

Asien-Pazifik

Asien-Pazifik hielt 2024 einen Marktanteil von 24,6%, angetrieben durch schnelle Industrialisierung, steigende Energienachfrage und starken Regierungsfokus auf erneuerbare Wärmelösungen. China führt die Region mit wachsender Biomassekraftkapazität und großflächiger Nutzung landwirtschaftlicher Rückstände an. Indien zeigt ein beschleunigtes Wachstum aufgrund unterstützender Abfall-zu-Energie-Politiken und steigender Einführung von Biomassekesseln in Textilien, Lebensmittelverarbeitung und Fertigung. Südostasiatische Länder nutzen reichlich vorhandene Palm-, Reishülsen- und Kokosabfälle als Rohstoff. Die wachsende industrielle Basis der Region und der zunehmende Druck, Industrieemissionen zu reduzieren, positionieren Asien-Pazifik als wichtigen Wachstumsmarkt.

Lateinamerika

Lateinamerika erreichte 6,4% Marktanteil im Jahr 2024, hauptsächlich angetrieben durch umfangreiche landwirtschaftliche Aktivitäten und die reichliche Verfügbarkeit von Biomasserückständen wie Zuckerrohrbagasse und forstwirtschaftlichen Nebenprodukten. Brasilien dominiert aufgrund seines starken Bioenergie-Ökosystems und des industriellen Übergangs zu erneuerbarer Wärme. Chile, Argentinien und Kolumbien zeigen ebenfalls eine wachsende Akzeptanz, da Industrien kosteneffiziente Alternativen zu fossilen Brennstoffen suchen. Unterstützende Regierungsprogramme zur Energie-Diversifizierung und nachhaltigen industriellen Praktiken beschleunigen die Marktdurchdringung weiter. Der Ausbau von Biomasse-basierten Kraft-Wärme-Kopplungsanlagen in der Lebensmittel- & Getränke- und Papierindustrie verbessert die langfristigen Wachstumsaussichten der Region.

Naher Osten & Afrika

Naher Osten & Afrika machten 4,8% Marktanteil im Jahr 2024 aus, wobei das Wachstum durch aufkommende Bemühungen zur industriellen Diversifizierung und den zunehmenden Fokus auf nachhaltige Energielösungen vorangetrieben wird. Südafrika führt die Akzeptanz aufgrund starker Agrarverarbeitungsindustrien und steigender Investitionen in Biomasse-basierte Heizsysteme an. Golfstaaten erkunden allmählich Biomasselösungen als Teil langfristiger Strategien für erneuerbare Energien, insbesondere für Industriecluster, die eine Kohlenstoffreduzierung anstreben. Begrenzte Verfügbarkeit von Rohstoffen und infrastrukturelle Lücken beschränken derzeit den großflächigen Einsatz, aber die Ausweitung von Abfall-zu-Energie-Projekten und politische Veränderungen hin zur Dekarbonisierung bieten aufstrebende Chancen in der Region.

Marktsegmentierungen

Nach Brennstoffart

- Holzbiomasse

- Landwirtschaftliche Rückstände

- Städtische/Abfall-Biomasse

- Energiepflanzen

Nach Kesseltyp

- Stoker-Kessel

- Wirbelschichtkessel

- Staubfeuerungskessel

- Hybridkessel

Nach Anwendung

- Stromerzeugung

- Chemische Industrie

- Lebensmittel & Getränke

- Zellstoff & Papier

- Textilien

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für industrielle Biomassekessel zeichnet sich durch prominente Akteure wie Andritz AG, Babcock & Wilcox Enterprises Inc., Bharat Heavy Electricals Ltd., Dongfang Electric Corp., Doosan Heavy Industries & Construction Co. Ltd., General Electric Co., Isgec Heavy Engineering Ltd., Thermax Ltd., Valmet Oyj und Xizi United Holdings Ltd. aus. Der Markt ist geprägt von einem starken Fokus auf technologische Innovation, Energieeffizienz und Emissionsreduktionsfähigkeiten. Führende Hersteller konzentrieren sich darauf, ihre Portfolios an Wirbelschicht- und Hybrid-Biomassekesseln zu erweitern, um den sich entwickelnden industriellen Dekarbonisierungsanforderungen gerecht zu werden. Unternehmen investieren zunehmend in F&E, um fortschrittliche Verbrennungssysteme, automatisierungsintegrierte Operationen und Mehrstoffflexibilität zu entwickeln. Strategische Kooperationen, EPC-Verträge und langfristige Servicevereinbarungen stärken die Marktposition, insbesondere in Europa und im asiatisch-pazifischen Raum. Darüber hinaus konkurrieren die Akteure in Bezug auf Leistungszuverlässigkeit, Lebenszykluskostenoptimierung und Integration digitaler Überwachungslösungen, die es industriellen Nutzern ermöglichen, die Betriebseffizienz zu steigern und gleichzeitig auf erneuerbare Wärmesysteme umzusteigen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Jüngste Entwicklungen

- Im September 2025 eröffnete die Saica Group einen neuen Biomassekessel in ihrem Champblain-Laveyron-Wellpappenwerk in Frankreich, der eine Erdgasanlage ersetzt und die Wiederverwertung von jährlich 105.000 Tonnen Altholz ermöglicht.

- Im Jahr 2024 erwarb Miura Co. aus Japan Cleaver-Brooks, einen führenden US-amerikanischen Kesselhersteller, um modulare hocheffiziente Technologien in Dampf- und Heißwassersystemen zu integrieren.

- Im September 2024 übernahm Boccard Leroux & Lotz Technologies (LLT), einen französischen Hersteller von Industriekesseln, der sich auf Biomassesysteme spezialisiert hat, um im Bereich erneuerbare thermische Energie führend zu sein.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Brennstoffart, Kesseltyp, Anwendung und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird ein stetiges Wachstum erleben, da die Industrien ihre Dekarbonisierungsbemühungen intensivieren und von fossilen Brennstoffkesseln auf erneuerbare Wärmesysteme umstellen.

- Fortschritte in der Wirbelschicht- und Hybridkesseltechnologie werden die Effizienz, Emissionskontrolle und Mehrstoffflexibilität verbessern.

- Biomasse-Lieferketten werden sich mit verbesserter Sammlung, Verarbeitung und Logistikinfrastruktur erweitern, was die langfristige Brennstoffsicherheit stärkt.

- Die Akzeptanz wird in Schwellenländern steigen, da Regierungen die Nutzung von Abfall-zu-Energie und bioenergiebasierter industrieller Heizung fördern.

- Die Digitalisierung durch Automatisierung, Fernüberwachung und vorausschauende Wartung wird die Kesselleistung optimieren und Ausfallzeiten reduzieren.

- Initiativen zur zirkulären Bioökonomie werden die Nutzung von landwirtschaftlichen Rückständen, organischen Abfällen und Nebenprodukten als zuverlässige Biomasse-Rohstoffe erhöhen.

- Industriesektoren wie Chemie, Lebensmittelverarbeitung und Zellstoff & Papier werden die Investitionen in Biomassekessel beschleunigen, um ihren CO2-Fußabdruck zu reduzieren.

- Politische Unterstützung durch Anreize, Programme für erneuerbare Wärme und Kohlenstoffkonformitätsvorschriften wird weiterhin die Installationen vorantreiben.

- Die Integration von Biomassekesseln in Kraft-Wärme-Kopplungs- und Fernwärmesysteme wird die Betriebseffizienz und Energievielfalt erweitern.

- Globale Kooperationen und EPC-Partnerschaften werden zunehmen, da Hersteller ihre Präsenz in wachstumsstarken Regionen ausbauen.