Panoramica del Mercato

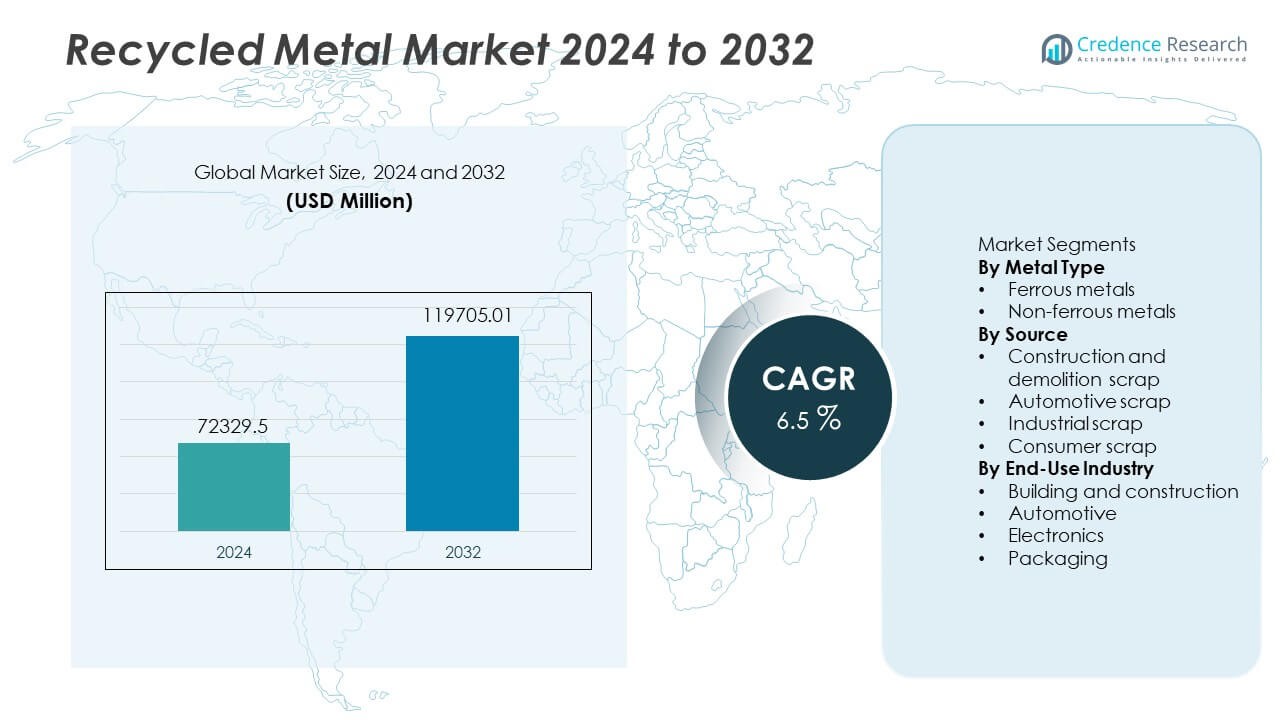

Il mercato dei metalli riciclati ha raggiunto i 72.329,5 milioni di USD nel 2024. Si prevede che il settore raggiungerà i 119.705,01 milioni di USD entro il 2032, riflettendo un CAGR del 6,5% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Metalli Riciclati 2024 |

USD 72.329,5 Milioni |

| Mercato dei Metalli Riciclati, CAGR |

6,5% |

| Dimensione del Mercato dei Metalli Riciclati 2032 |

USD 119.705,01 Milioni |

I principali attori nel mercato dei metalli riciclati includono ArcelorMittal, Nucor Corporation, Sims Limited, Schnitzer Steel Industries, Commercial Metals Company, Steel Dynamics Inc., Tata Steel, Aurubis AG, Novelis Inc. e European Metal Recycling. Queste aziende investono in tecnologie avanzate di lavorazione dei rottami e forni ad arco elettrico per aumentare la produzione riciclata e supportare gli obiettivi di decarbonizzazione. L’Asia Pacifico rimane il principale mercato regionale con una quota del 45%, trainato da grandi volumi di costruzione e una forte domanda industriale in Cina, India e Giappone. L’Europa si posiziona al secondo posto grazie a rigide normative sull’economia circolare, mentre il Nord America segue con alti tassi di riciclaggio nei segmenti ferrosi e non ferrosi supportati da sistemi di raccolta dei rottami maturi.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei metalli riciclati ha raggiunto i 72.329,5 milioni di USD nel 2024 ed è destinato a raggiungere i 119.705,01 milioni di USD entro il 2032 con un CAGR del 6,5%, guidato dall’aumento degli investimenti in sostenibilità nei principali settori.

- La crescente domanda di materiali ecologici nel settore delle costruzioni e automobilistico aumenta il consumo, mentre le politiche pubbliche incoraggiano i programmi di riciclaggio e un maggiore recupero dei rottami da veicoli a fine vita e segmenti industriali.

- I trend chiave includono una più ampia adozione di sistemi di smistamento avanzati, separazione basata su sensori e forni ad arco elettrico, supportando rapporti di riciclo più elevati per i metalli ferrosi, che detengono quasi il 62% della quota all’interno del mix di segmenti.

- La concorrenza si intensifica poiché gli attori globali espandono le reti di rottami, acquisiscono riciclatori regionali e investono in soluzioni di automazione e acciaio a basso contenuto di carbonio, sebbene la qualità fluttuante dei rottami e la contaminazione limitino una più ampia adozione nelle applicazioni di precisione.

- L’Asia Pacifico guida la domanda globale con una quota del 45%, seguita dall’Europa al 25% e dal Nord America al 20%, riflettendo una forte attività edilizia, pressione normativa e sistemi di raccolta consolidati in queste regioni.

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato:

Per Tipo di Metallo

Nel 2024, i metalli ferrosi rappresentano circa il 62 % del mercato dei metalli riciclati, rendendoli il sotto-segmento dominante. La domanda rimane forte perché l’acciaio—principalmente da ferro e leghe ferrose—funge da pilastro per le infrastrutture e i materiali da costruzione in tutto il mondo. Le aziende di riciclaggio preferiscono i rottami ferrosi per la loro alta disponibilità da vecchi edifici, ferrovie e macchinari industriali. I costi di lavorazione più bassi e la domanda stabile supportano il loro vantaggio sui metalli non ferrosi, la cui quota si aggira intorno al 38 %. I progetti infrastrutturali in aumento e le costruzioni ad alta intensità di acciaio continuano a far crescere i volumi di riciclaggio dei metalli ferrosi.

- Ad esempio, la produzione mondiale di acciaio basata su rottami ha utilizzato circa 650 milioni di tonnellate di rottami all’anno rispetto a circa 1.869 milioni di tonnellate di produzione totale di acciaio grezzo.

Per Fonte

Il sotto-segmento dei rottami automobilistici guida la catena di approvvigionamento dei metalli riciclati, contribuendo a circa il 45 % del volume totale di rottami. I veicoli a fine vita producono grandi quantità di acciaio, alluminio e altri metalli che i riciclatori recuperano su larga scala. La pressione normativa per uno smaltimento sostenibile e gli incentivi per il recupero dei metalli aumentano ulteriormente il riciclaggio dei rottami automobilistici. I rottami da costruzione e demolizione seguono da vicino, ma i rottami automobilistici rimangono il materiale di alimentazione più coerente. Il flusso affidabile, l’alta concentrazione di metalli e le reti di raccolta dei rottami consolidate lo rendono il sotto-segmento di fonte dominante nel mercato.

- Ad esempio, le auto passeggeri tipiche contengono circa 800 kg di acciaio, rendendole una ricca fonte di metallo riciclato quando smontate a fine vita.

Per Settore di Utilizzo Finale

Nella ripartizione per utilizzo finale, il settore dell’edilizia e delle costruzioni comanda circa il 50 % del consumo di metalli riciclati. L’acciaio riciclato rientra come travi strutturali, tondini e materiali di rinforzo in progetti residenziali e commerciali. L’urbanizzazione, gli aggiornamenti infrastrutturali e gli standard di edilizia verde guidano questa alta domanda. L’industria automobilistica si classifica successivamente, seguita da elettronica e imballaggi. Tuttavia, la scala pura delle costruzioni e la domanda continua le conferiscono la posizione dominante. Con la crescita delle pratiche di costruzione sostenibile, la domanda di metalli riciclati in questo settore è destinata a rafforzarsi ulteriormente.

Principali Fattori di Crescita

Crescente Domanda di Materiali Sostenibili

I metalli riciclati supportano minori emissioni di carbonio e aiutano a ridurre l’uso di energia durante la produzione. Molti governi promuovono obiettivi di riciclaggio dei metalli attraverso regolamenti e incentivi verdi. I produttori nei settori delle costruzioni, automobilistico e dell’imballaggio preferiscono input riciclati a causa degli obiettivi di sostenibilità e della minore volatilità delle materie prime. Le aziende riportano costi di ciclo di vita inferiori dopo il passaggio ai metalli secondari. La crescente attenzione pubblica alla conservazione delle risorse aumenta anche la consapevolezza tra le industrie pesanti. Questi fattori incoraggiano maggiori sforzi di raccolta, migliori sistemi di smistamento e partnership industriali. Gli investimenti globali in aumento nei programmi di economia circolare continuano a spingere l’adozione dei metalli riciclati sia nelle regioni emergenti che sviluppate.

- Ad esempio, un importante produttore di acciaio che utilizza la tecnologia del forno elettrico ad arco (EAF) emette meno di un terzo dell’intensità dei gas serra rispetto alla produzione di acciaio con altoforno convenzionale quando utilizza rottami come materia prima.

Espansione nei Progetti di Costruzione e Infrastrutture

I grandi piani infrastrutturali pubblici in Asia Pacifico, Nord America ed Europa aumentano l’uso di acciaio riciclato in ponti, strade ed edifici commerciali. Le imprese di costruzione utilizzano tondini e travi riciclate per soddisfare i requisiti di certificazione ecologica. I progetti di modernizzazione delle infrastrutture producono significativi rottami ferrosi, che ritornano nel ciclo di approvvigionamento. I progetti di edilizia abitativa e riqualificazione urbana finanziati dal governo migliorano la visibilità della domanda. I codici edilizi incoraggiano gradualmente il riciclo dei materiali per ridurre la pressione sulle discariche. L’aumento dell’intensità dell’acciaio nei progetti infrastrutturali rende anche il metallo riciclato un’opzione affidabile. La crescente costruzione urbana nei paesi in via di sviluppo rafforza ulteriormente la crescita del mercato durante il periodo di previsione nelle regioni globali.

- Ad esempio, quando si produce una tonnellata di acciaio tramite il percorso EAF (utilizzando rottami riciclati), il consumo energetico scende a circa 9–12,5 GJ per tonnellata, rispetto ai 28–31 GJ per tonnellata dei metodi tradizionali con altoforno.

Aumento del Recupero dei Metalli dai Veicoli a Fine Vita

I flussi di rottami automobilistici aumentano perché i veicoli moderni contengono più metalli leggeri come l’alluminio. Regole rigide per la demolizione dei veicoli spingono il riciclo organizzato e i centri di smantellamento regolamentati. I metalli recuperati rientrano nelle catene di approvvigionamento automobilistiche, meccaniche e industriali. Si prevede che le crescenti flotte di veicoli elettrici producano nuovi flussi di rame e alluminio. Molti produttori automobilistici integrano metalli riciclati per ridurre i punteggi ambientali e supportare sistemi a ciclo chiuso. Tassi di recupero a fine vita più elevati riducono anche i rifiuti in discarica e la dipendenza dall’estrazione mineraria. Il miglioramento dello smantellamento dei veicoli, una migliore tecnologia di selezione e il supporto normativo continuano a guidare il riciclo dei rottami automobilistici nei mercati globali.

Tendenze e Opportunità Chiave

Aumento dell’Uso di Tecnologie Avanzate di Selezione e Sensori

I sistemi di selezione automatizzati, inclusi apparecchi ottici, magnetici e basati su sensori, migliorano l’accuratezza della separazione dei metalli e aumentano i tassi di rendimento. L’investimento nella selezione abilitata dall’IA aiuta i riciclatori a rilevare leghe e contaminanti con maggiore precisione. Tassi di recupero migliori migliorano la coerenza dell’approvvigionamento per i segmenti di acciaio e non ferrosi. Gli aggiornamenti tecnologici riducono le perdite di lavorazione e aumentano la qualità del metallo riciclato. Molti impianti di riciclaggio adottano la robotica per la gestione sicura dei veicoli a fine vita e dei rottami da demolizione. Questi strumenti riducono i rischi del lavoro manuale e migliorano la velocità operativa. La crescente digitalizzazione apre opportunità per fornitori di tecnologia e fornitori di macchinari specializzati per il riciclaggio in tutto il mondo.

- Ad esempio, un’azienda globale di attrezzature per il riciclaggio riferisce che le sue linee di selezione ottica/basata su sensori recuperano costantemente fino al 98% dei metalli non ferrosi commerciabili da carichi di rottami misti, riducendo notevolmente i rifiuti e migliorando la purezza.

Opportunità Emergenti nella Produzione di Acciaio Verde

I produttori di acciaio investono in forni a basse emissioni che utilizzano rottami riciclati anziché minerale di ferro. Le politiche a sostegno dell’acciaio verde incoraggiano la produzione di acciaio basata sui rottami attraverso obiettivi di riduzione delle emissioni. Le case automobilistiche globali e le imprese di costruzione cercano acciaio a basse emissioni di carbonio per soddisfare le linee guida sulla sostenibilità. Questa preferenza aumenta la domanda di materie prime metalliche riciclate. I forni elettrici ad arco basati sui rottami offrono significativi risparmi di emissioni rispetto agli altoforni tradizionali. I paesi che investono in infrastrutture verdi creano nuovi centri di domanda per i metalli riciclati. Queste iniziative offrono opportunità a lungo termine per gli stakeholder del riciclaggio, i produttori di forni e i produttori di acciaio che cercano standard di approvvigionamento legati alla sostenibilità.

- Ad esempio, un grande produttore di acciaio con sede negli Stati Uniti ha utilizzato forni elettrici ad arco basati su rottami per produrre circa 18,5 milioni di tonnellate di acciaio nel 2024, riciclando circa 18 milioni di tonnellate di rottami metallici nello stesso anno.

Sfide Chiave

Variabilità della Qualità e Problemi di Contaminazione

Le differenze nella qualità dei rottami riducono l’efficienza della produzione e limitano l’uso di metalli riciclati in applicazioni di precisione. La contaminazione da rivestimenti, plastiche e leghe miste richiede una cernita avanzata e una pre-elaborazione. Molti impianti di riciclaggio affrontano barriere tecniche quando si tratta di materiali compositi, rottami elettronici e strutture automobilistiche complesse. Questi problemi aumentano il tempo di lavorazione e i costi operativi. La limitata standardizzazione nella raccolta dei rottami influisce anche sulla visibilità dei materiali. Alcune industrie richiedono standard di purezza più rigorosi che i metalli riciclati faticano a soddisfare costantemente. Le preoccupazioni sulla qualità continuano a rallentare l’adozione nei settori ad alte prestazioni come l’aerospaziale e la produzione di elettronica avanzata nelle principali regioni.

Fluttuazioni dei Prezzi delle Materie Prime e Lacune nella Raccolta

La volatilità dei prezzi dei metalli influisce sull’economia della raccolta e sui margini di riciclaggio. Durante i periodi di prezzi bassi dei metalli primari, il riciclaggio diventa meno redditizio e scoraggia gli investimenti. Le lacune nella raccolta rimangono visibili nei paesi in via di sviluppo a causa di infrastrutture deboli e reti informali di raccolta dei rottami. La limitata consapevolezza riduce i tassi di restituzione dei rottami domestici. L’aumento dei costi operativi e del lavoro influisce anche sulla redditività nei mercati dei rottami frammentati. Regolamenti globali disomogenei causano incoerenze nell’offerta, aumentando il rischio per le aziende di riciclaggio. Questi fattori limitano l’approvvigionamento continuo di materie prime e aumentano l’incertezza nella pianificazione della capacità a lungo termine per i riciclatori e le industrie a valle in tutto il mondo.

Analisi Regionale

Nord America

Il Nord America detiene il 20% del mercato dei metalli riciclati grazie a solidi sistemi di riciclaggio industriale e reti di raccolta dei rottami ben consolidate. Gli Stati Uniti sono leader grazie all’elevato consumo di acciaio nelle attività di costruzione e automobilistiche. Le crescenti normative sulla sostenibilità incoraggiano l’uso di acciaio riciclato nelle infrastrutture pubbliche e nei progetti di edilizia verde. I principali produttori di acciaio espandono la capacità dei forni elettrici ad arco per aumentare l’uso di rottami e ridurre le emissioni. Il Canada contribuisce con una notevole quantità di rottami ferrosi dai centri industriali, mentre il commercio transfrontaliero di rottami supporta l’equilibrio dell’offerta. La modernizzazione continua degli impianti e il maggiore recupero dei veicoli a fine vita continuano a sostenere la domanda regionale di metalli riciclati durante il periodo di previsione.

Europa

L’Europa detiene una quota del 25% trainata da forti politiche di economia circolare e rigide normative ambientali. Gli obiettivi di riciclaggio nei quadri dell’UE spingono il recupero dei metalli dai flussi di rifiuti automobilistici, edilizi e industriali. Germania e Italia gestiscono grandi impianti di riciclaggio dell’acciaio che adottano alti rapporti di rottami nei forni elettrici ad arco. I produttori di automobili integrano alluminio e acciaio riciclati nelle piattaforme dei veicoli sotto obiettivi di riduzione delle emissioni. La crescente adozione di acciaio a basse emissioni di carbonio nelle infrastrutture aiuta ad espandere il consumo di rottami ferrosi. La crescente raccolta di rifiuti elettronici migliora il recupero di metalli non ferrosi. I mercati europei mantengono elevati standard di qualità che incoraggiano gli investimenti nella tecnologia di cernita e nelle attrezzature di riciclaggio automatizzato.

Asia Pacifico

L’Asia Pacifico guida il mercato globale dei metalli riciclati con una quota del 45% supportata da massicce attività di costruzione, rapida industrializzazione e solide basi manifatturiere. La Cina gestisce una grande capacità di riciclaggio di materiali ferrosi e incoraggia la produzione di acciaio basata su rottami per ridurre le emissioni. L’India espande le zone organizzate per la lavorazione dei rottami per sostituire le pratiche di riciclaggio informale. Il Giappone aumenta il recupero di metalli non ferrosi dai mercati avanzati dell’automotive e dell’elettronica. L’urbanizzazione, la spesa per le infrastrutture pubbliche e l’adozione di veicoli elettrici generano una forte domanda di ferro, acciaio, rame e alluminio riciclati. Un forte supporto governativo e l’espansione delle installazioni di forni ad arco elettrico rafforzano ulteriormente la leadership regionale nel consumo di metalli riciclati nelle principali economie.

America Latina

L’America Latina rappresenta il 6% del mercato dei metalli riciclati sostenuta da rottami industriali provenienti da attività minerarie, edilizie e automobilistiche in Messico e Brasile. La crescita rimane legata alla domanda di acciaio nelle infrastrutture urbane e nei progetti abitativi. I sistemi di raccolta dei rottami stanno migliorando con il supporto dei processori locali di metalli e dei programmi industriali regionali. Il riciclaggio automobilistico si espande con le normative sui veicoli a fine vita nei principali paesi. Gli investimenti in moderni impianti di triturazione e smistamento migliorano il recupero dei metalli e l’offerta per l’esportazione. L’industrializzazione continua, la domanda di costruzioni urbane e le iniziative di sostenibilità aiutano a guidare l’uso di metalli riciclati nelle economie emergenti dell’America Latina.

Medio Oriente e Africa

Il Medio Oriente e l’Africa rappresentano una quota del 4% trainata dalla crescente costruzione e dai progetti nel settore energetico che generano notevoli rottami ferrosi. I paesi del Golfo espandono la spesa per le infrastrutture legata alla diversificazione industriale e ai piani di edilizia sostenibile. La capacità di raccolta dei rottami migliora negli Emirati Arabi Uniti e in Arabia Saudita poiché i produttori di acciaio integrano rapporti più elevati di rottami nei forni locali. L’Africa aumenta il riciclaggio dei metalli dai settori minerario e automobilistico, sebbene la raccolta informale rimanga comune. L’interesse crescente per la regolamentazione dell’economia circolare e la riforma industriale aiuta a espandere le opportunità future. La domanda di materiali a basse emissioni è destinata a crescere con i grandi piani infrastrutturali regionali.

Segmentazioni di Mercato:

Per Tipo di Metallo

- Metalli ferrosi

- Metalli non ferrosi

Per Fonte

- Rottami da costruzione e demolizione

- Rottami automobilistici

- Rottami industriali

- Rottami da consumatori

Per Industria di Utilizzo Finale

- Edilizia e costruzioni

- Automobilistico

- Elettronica

- Imballaggio

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il panorama competitivo include ArcelorMittal, Nucor Corporation, Sims Limited, Schnitzer Steel Industries, Commercial Metals Company, Steel Dynamics Inc., Tata Steel, Aurubis AG, Novelis Inc., e European Metal Recycling. Le aziende leader espandono la capacità di lavorazione dei rottami e adottano la tecnologia del forno ad arco elettrico per aumentare il contenuto riciclato e ridurre le emissioni. Molti attori investono in automazione, robotica e linee di smistamento avanzate per migliorare la resa e la qualità dei rottami. Le partnership con produttori automobilistici e aziende di costruzione aiutano a garantire una fornitura di rottami a lungo termine e a supportare gli obiettivi di sostenibilità. I leader globali acquisiscono anche riciclatori regionali per rafforzare le reti di raccolta e ottimizzare l’approvvigionamento delle materie prime. La crescente attenzione sull’acciaio a basse emissioni di carbonio e sulla certificazione dei materiali verdi spinge le aziende verso impegni di riduzione delle emissioni. Le iniziative strategiche si concentrano sempre più sugli standard dell’economia circolare, specialmente in Europa e Nord America, dove il supporto politico rimane forte.

Analisi dei Principali Attori

- ArcelorMittal

- Nucor Corporation

- Sims Limited

- Schnitzer Steel Industries

- Commercial Metals Company

- Steel Dynamics Inc.

- Tata Steel

- Aurubis AG

- Novelis Inc.

- European Metal Recycling (EMR)

Sviluppi Recenti

- In ottobre 2023, Nucor Corporation ha ampliato River Metals Recycling attraverso l’accordo con Garden Street Iron & Metal. La rete è aumentata a 19 impianti di riciclaggio.

- In luglio 2023, Commercial Metals Company ha ricevuto un permesso chiave per il suo micro impianto in West Virginia. Il sito dovrebbe essere operativo nel 2025.

- In marzo 2023, Commercial Metals Company (CMC) ha acquisito Roane Metals Group LLC, un’azienda di riciclaggio dei metalli. Questa acquisizione dovrebbe migliorare la sicurezza e la fornitura di input a prezzi competitivi per le operazioni di produzione dell’acciaio di CMC.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Metallo, Fonte, Industria di Utilizzo Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda aumenterà man mano che le industrie si sposteranno verso materie prime a basse emissioni.

- Le normative sulla costruzione verde aumenteranno il consumo di acciaio riciclato negli edifici.

- L’adozione di forni ad arco elettrico sosterrà un maggiore utilizzo di rottami negli impianti siderurgici.

- I programmi per i veicoli a fine vita rafforzeranno l’offerta di rottami automobilistici.

- I sistemi di smistamento digitale aumenteranno i tassi di recupero per i flussi di metalli misti.

- Le politiche di economia circolare incoraggeranno reti formali di raccolta di rottami.

- La certificazione dell’acciaio verde creerà nuovi standard di approvvigionamento nei settori principali.

- Il riciclaggio di elettronica e batterie espanderà le riserve di metalli non ferrosi.

- I protagonisti globali investiranno in capacità di riciclaggio avanzate nei mercati emergenti.

- Gli obiettivi di sostenibilità regionali manterranno la domanda di metalli riciclati su un percorso di crescita a lungo termine.