Marknadsöversikt

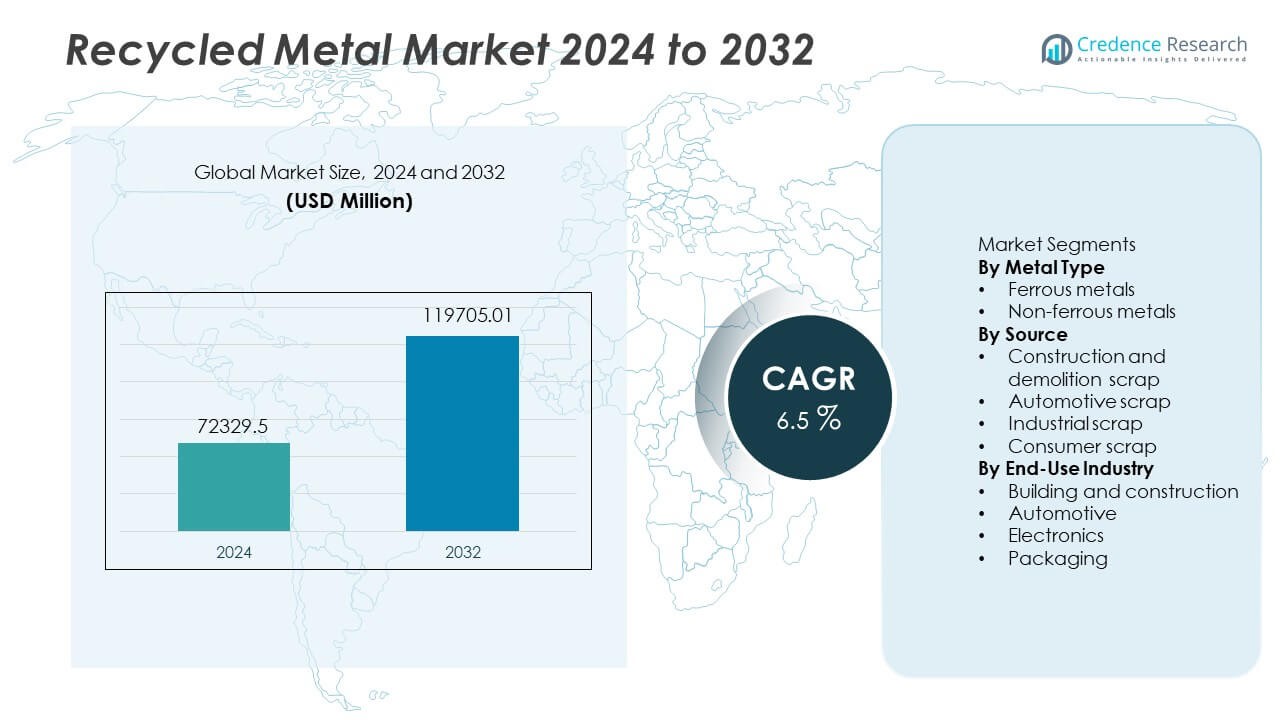

Marknaden för återvunnet metall nådde 72,329.5 miljoner USD år 2024. Sektorn förväntas nå 119,705.01 miljoner USD år 2032, vilket återspeglar en årlig tillväxttakt (CAGR) på 6,5 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för återvunnet metall 2024 |

72,329.5 miljoner USD |

| Marknad för återvunnet metall, CAGR |

6,5% |

| Marknadsstorlek för återvunnet metall 2032 |

119,705.01 miljoner USD |

Toppaktörer på marknaden för återvunnet metall inkluderar ArcelorMittal, Nucor Corporation, Sims Limited, Schnitzer Steel Industries, Commercial Metals Company, Steel Dynamics Inc., Tata Steel, Aurubis AG, Novelis Inc. och European Metal Recycling. Dessa företag investerar i avancerad skrotbearbetning och elektriska ljusbågsugnsteknologier för att öka återvunnen produktion och stödja mål för koldioxidminskning. Asien och Stillahavsområdet förblir den ledande regionala marknaden med 45 % andel, drivet av stora byggvolymer och stark industriell efterfrågan i Kina, Indien och Japan. Europa kommer näst på grund av strikta regler för cirkulär ekonomi, medan Nordamerika följer med höga återvinningsgrader över järn- och icke-järnsegmenten, stödda av mogna skrotsamlingssystem.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för återvunnet metall nådde 72,329.5 miljoner USD år 2024 och förväntas nå 119,705.01 miljoner USD år 2032 med en årlig tillväxttakt (CAGR) på 6,5 %, drivet av ökande hållbarhetsinvesteringar inom stora industrier.

- Ökad efterfrågan på gröna material inom bygg och fordonsindustri ökar konsumtionen, medan offentliga policyer uppmuntrar återvinningsprogram och högre skrotåtervinning från uttjänta fordon och industriella segment.

- Viktiga trender inkluderar bredare användning av avancerade sorteringssystem, sensorbaserad separation och elektriska ljusbågsugnar, vilket stödjer högre återvinningsandelar för järnmetaller, som har nästan 62 % andel inom segmentmixen.

- Konkurrensen intensifieras när globala aktörer expanderar skrotnätverk, förvärvar regionala återvinnare och investerar i automation och låga koldioxidlösningar för stål, även om varierande skrotkvalitet och kontaminering begränsar bredare användning i precisionsapplikationer.

- Asien och Stillahavsområdet leder den globala efterfrågan med 45 % andel, följt av Europa med 25 % och Nordamerika med 20 %, vilket återspeglar stark byggaktivitet, regulatoriskt tryck och etablerade insamlingssystem i dessa regioner.

Marknadssegmenteringsanalys:

Marknadssegmenteringsanalys:

Efter metalltyp

I 2024 står järnmetaller för ungefär 62 % av den återvunna metallmarknaden, vilket gör dem till den dominerande undersegmentet. Efterfrågan förblir stark eftersom stål—främst från järn och järnlegeringar—tjänar som ryggraden i infrastruktur och byggmaterial världen över. Återvinningsföretag föredrar järnskrot på grund av dess höga tillgänglighet från gamla byggnader, järnvägar och industriella maskiner. Lägre bearbetningskostnader och stabil efterfrågan stödjer dess ledning över icke-järnmetaller, vars andel ligger runt 38 %. Ökande infrastrukturprojekt och stålintensiv byggnation fortsätter att driva volymerna av järnmetallåtervinning uppåt.

- Till exempel användes cirka 650 miljoner ton skrot per år i världsomfattande skrotbaserad stålproduktion jämfört med cirka 1 869 miljoner ton total råstålproduktion.

Efter Källa

Undersegmentet för bilskrot leder den återvunna metallförsörjningskedjan och bidrar med cirka 45 % av den totala skrotvolymen. Utrangerade fordon ger stora mängder stål, aluminium och andra metaller som återvinnare återvinner i stor skala. Regulatoriskt tryck för hållbar avfallshantering och incitament för metallåtervinning ökar ytterligare återvinningen av bilskrot. Bygg- och rivningsskrot följer tätt efter, men bilskrot förblir det mest konsekventa råmaterialet. Det pålitliga inflödet, höga metallkoncentrationen och etablerade skrotsamlingsnätverk gör det till den dominerande källundersegmentet på marknaden.

- Till exempel innehåller typiska personbilar cirka 800 kg stål, vilket gör dem till en rik källa av återvunnen metall när de demonteras vid livets slut.

Efter Slutanvändningsindustri

I slutanvändningsfördelningen dominerar bygg- och konstruktionssektorn med ungefär 50 % av konsumtionen av återvunnen metall. Återvunnet stål återanvänds som strukturella balkar, armeringsjärn och förstärkningsmaterial i bostads- och kommersiella projekt. Urbanisering, infrastrukturuppgraderingar och gröna byggstandarder driver denna höga efterfrågan. Bilindustrin kommer därefter, följt av elektronik och förpackningar. Trots detta ger byggsektorns rena skala och kontinuerliga efterfrågan den en dominerande position. När hållbara byggmetoder växer, förväntas efterfrågan på återvunnen metall i denna sektor stärkas ytterligare.

Viktiga Tillväxtdrivare

Ökad Efterfrågan på Hållbara Material

Återvunna metaller stödjer lägre koldioxidutsläpp och hjälper till att minska energiförbrukningen under produktionen. Många regeringar främjar mål för metallåtervinning genom regleringar och gröna incitament. Tillverkare inom bygg, bil och förpackning föredrar återvunna insatsvaror på grund av hållbarhetsmål och lägre råmaterialvolatilitet. Företag rapporterar lägre livscykelkostnader efter att ha övergått till sekundära metaller. Den växande allmänna fokuseringen på resursbevarande ökar också medvetenheten inom tunga industrier. Dessa faktorer uppmuntrar högre insamlingsinsatser, bättre sorteringssystem och industriella partnerskap. Ökande globala investeringar i cirkulära ekonomiprogram fortsätter att driva på antagandet av återvunnen metall i både framväxande och utvecklade regioner.

- Till exempel släpper en stor stålproducent som använder elektrisk ljusbågsugn (EAF)-teknik ut mindre än en tredjedel av växthusgasintensiteten jämfört med konventionell masugnstålproduktion när skrot används som råmaterial.

Expansion i Bygg- och Infrastrukturprojekt

Stora offentliga infrastrukturplaner i Asien och Stillahavsområdet, Nordamerika och Europa ökar användningen av återvunnet stål i broar, vägar och kommersiella byggnader. Byggföretag använder återvunnet armeringsjärn och balkar för att uppfylla krav på gröna certifieringar. Moderniseringsprojekt för infrastruktur genererar betydande mängder järnskrot, som återgår till försörjningscykeln. Statligt finansierade bostäder och stadsförnyelse förbättrar efterfrågesynligheten. Byggnormer uppmuntrar gradvis materialåtervinning för att minska trycket på soptippar. Ökad stålintensitet i infrastrukturprojekt gör också återvunnet metall till ett pålitligt alternativ. Växande stadsbyggande i utvecklingsländer stärker ytterligare marknadstillväxten under prognosperioden över globala regioner.

- Till exempel, när man producerar ett ton stål via EAF-metoden (med återvunnet skrot), sjunker energiförbrukningen till cirka 9–12,5 GJ per ton, jämfört med 28–31 GJ per ton för traditionella masugnsmetoder.

Ökad Metallåtervinning från Utrangerade Fordon

Flöden av fordonskrot ökar eftersom moderna fordon innehåller mer lätta metaller som aluminium. Strikta regler för fordonskrotning driver organiserad återvinning och reglerade demonteringscenter. Återvunna metaller återförs till fordons-, maskin- och industriförsörjningskedjor. Växande flottor av elfordon förväntas producera nya strömmar av koppar och aluminium. Många biltillverkare integrerar återvunna metaller för att minska miljöpoäng och stödja slutna kretslopp. Högre återvinningsgrader vid livets slut minskar också avfallsdeponering och minskar beroendet av gruvdrift. Förbättrad fordonsdemontering, bättre sorteringsteknik och regulatoriskt stöd fortsätter att driva återvinning av fordonskrot över globala marknader.

Viktiga Trender och Möjligheter

Ökad Användning av Avancerad Sorterings- och Sensorteknik

Automatiserade sorteringssystem, inklusive optisk, magnetisk och sensorbaserad utrustning, förbättrar noggrannheten i metalseparation och ökar utbytet. Investeringar i AI-aktiverad sortering hjälper återvinnare att upptäcka legeringar och föroreningar med högre precision. Bättre återvinningsgrader förbättrar leveranskonsekvensen för stål- och icke-järnsegment. Teknikuppgraderingar minskar bearbetningsförluster och ökar kvaliteten på återvunnet metall. Många återvinningsanläggningar adopterar robotik för säker hantering av uttjänta fordon och rivningsskrot. Dessa verktyg minskar riskerna för manuellt arbete och ökar den operativa hastigheten. Växande digitalisering öppnar möjligheter för teknikleverantörer och specialiserade återvinningsmaskinleverantörer världen över.

- Till exempel rapporterar ett globalt återvinningsutrustningsföretag att dess optiska/sensorbaserade sorteringslinjer konsekvent återvinner upp till 98 % av marknadsbara icke-järnmetaller från blandade skrotlaster, vilket kraftigt minskar avfall och förbättrar renheten.

Framväxande Möjligheter inom Grön Stålproduktion

Stålproducenter investerar i ugnar med lägre utsläpp som använder återvunnet skrot istället för järnmalm. Policys som stödjer grön stålproduktion uppmuntrar skrotbaserad ståltillverkning genom utsläppsminskningsmål. Globala biltillverkare och byggföretag söker lågkoldioxidstål för att uppfylla hållbarhetsriktlinjer. Denna preferens ökar efterfrågan på återvunnet metalliskt råmaterial. Skrotbaserade ljusbågsugnar erbjuder betydande utsläppsbesparingar jämfört med traditionella masugnar. Länder som investerar i grön infrastruktur skapar nya efterfrågecentra för återvunna metaller. Dessa initiativ ger långsiktiga möjligheter för återvinningsintressenter, ugnstillverkare och stålproducenter som söker hållbarhetskopplade upphandlingsstandarder.

- Till exempel använde en stor amerikansk ståltillverkare skrotbaserade ljusbågsugnar för att producera cirka 18,5 miljoner ton stål år 2024, och återvann ungefär 18 miljoner ton skrot samma år.

Viktiga Utmaningar

Kvalitetsvariation och Kontaminationsproblem

Skillnader i skrotkvalitet minskar produktionseffektiviteten och begränsar användningen av återvunnet metall i precisionsapplikationer. Kontaminering från beläggningar, plaster och blandade legeringar kräver avancerad sortering och förbehandling. Många återvinningsanläggningar står inför tekniska hinder när de hanterar kompositmaterial, elektroniskt skrot och komplexa fordonsstrukturer. Dessa problem ökar bearbetningstiden och driftskostnaderna. Begränsad standardisering inom skrotsamling påverkar också materialets synlighet. Vissa industrier kräver striktare renhetsstandarder som återvunna metaller har svårt att uppfylla konsekvent. Kvalitetsproblem fortsätter att bromsa antagandet i högpresterande sektorer som flyg- och avancerad elektronikproduktion över stora regioner.

Fluktuerande Råmaterialpriser och Insamlingsluckor

Metallprisvolatilitet påverkar insamlings-ekonomin och återvinningsmarginalerna. Under perioder med låga primärmetallpriser blir återvinning mindre lönsamt och avskräcker investeringar. Insamlingsluckor är synliga i utvecklingsländer på grund av svag infrastruktur och informella skrotsamlingsnätverk. Begränsad medvetenhet begränsar hushållens skrotåterlämningsgrad. Stigande drift- och arbetskostnader påverkar också lönsamheten i fragmenterade skrotmarknader. Ojämna globala regleringar orsakar leveransinkonsekvenser, vilket ökar risken för återvinningsföretag. Dessa faktorer begränsar kontinuerlig tillgång på råmaterial och ökar osäkerheten i långsiktig kapacitetsplanering för återvinnare och nedströmsindustrier världen över.

Regional Analys

Nordamerika

Nordamerika innehar 20 % av marknaden för återvunnen metall tack vare starka industriella återvinningssystem och väletablerade skrotsamlingsnätverk. USA leder på grund av hög stålkonsumtion inom bygg- och fordonsaktiviteter. Ökande hållbarhetsregler uppmuntrar återvunnet stål i offentlig infrastruktur och gröna byggprojekt. Stora ståltillverkare utökar kapaciteten för ljusbågsugnar för att öka skrotanvändningen och minska utsläppen. Kanada bidrar med betydande mängder järnskrot från industriella nav, medan gränsöverskridande skrothandel stödjer leveransbalansen. Pågående modernisering av anläggningar och högre återvinning av uttjänta fordon fortsätter att stödja den regionala efterfrågan på återvunna metaller under prognosperioden.

Europa

Europa har 25 % andel, drivet av starka cirkulärekonomipolitik och strikta miljöregler. Återvinningmål under EU-ramverk driver metallåtervinning från fordons-, bygg- och industriella avfallsströmmar. Tyskland och Italien driver stora stålåtervinningsanläggningar som använder höga skrotkvoter i ljusbågsugnar. Fordons-OEM:er integrerar återvunnet aluminium och stål i fordonsplattformar under utsläppsminskningsmål. Ökad användning av låga koldioxidstål i infrastruktur hjälper till att öka konsumtionen av järnskrot. Ökad insamling av elektroniskt avfall förbättrar återvinningen av icke-järnmetaller. Europeiska marknader upprätthåller höga kvalitetsstandarder som uppmuntrar investeringar i sorteringsteknik och automatiserad återvinningsutrustning.

Asien och Stillahavsområdet

Asien och Stillahavsområdet leder den globala marknaden för återvunnet metall med 45 % andel, stödd av omfattande byggnadsaktiviteter, snabb industrialisering och starka tillverkningsbaser. Kina driver stor kapacitet för återvinning av järnhaltiga metaller och uppmuntrar stålproduktion baserad på skrot för att minska utsläppen. Indien utökar organiserade skrotbearbetningszoner för att ersätta informella återvinningsmetoder. Japan ökar återvinningen av icke-järnmetaller från avancerade bil- och elektronikmarknader. Urbanisering, offentliga infrastrukturinvesteringar och antagandet av elfordon genererar hög efterfrågan på återvunnet järn, stål, koppar och aluminium. Stark statligt stöd och utökade installationer av ljusbågsugnar stärker ytterligare det regionala ledarskapet inom konsumtionen av återvunnet metall i stora ekonomier.

Latinamerika

Latinamerika representerar 6 % av marknaden för återvunnet metall, stödd av industriellt skrot från gruvdrift, byggnation och bilaktiviteter i Mexiko och Brasilien. Tillväxten förblir knuten till efterfrågan på stål i urban infrastruktur och bostadsprojekt. Skrotsamlingssystem förbättras med stöd från lokala metallprocessorer och regionala industriprogram. Bilåtervinning expanderar med regler för uttjänta fordon i nyckelländer. Investeringar i modern kross- och sorteringsutrustning förbättrar metallåtervinning och exportutbud. Fortsatt industrialisering, efterfrågan på urban byggnation och hållbarhetsinitiativ bidrar till att driva användningen av återvunnet metall i framväxande latinamerikanska ekonomier.

Mellanöstern och Afrika

Mellanöstern och Afrika står för 4 % andel, drivet av växande bygg- och energisektorprojekt som genererar betydande järnskrot. Gulfstaterna ökar infrastrukturutgifterna kopplade till industriell diversifiering och gröna byggplaner. Skrotsamlingskapaciteten förbättras över Förenade Arabemiraten och Saudiarabien när stålproducenter integrerar högre skrotandelar i lokala ugnar. Afrika ökar metallåtervinningen från gruv- och bilsektorerna, även om informell insamling fortfarande är vanlig. Ökat intresse för reglering av cirkulär ekonomi och industriell reform hjälper till att utöka framtida möjligheter. Efterfrågan på lågemissionsmaterial förväntas öka med stora regionala infrastrukturplaner.

Marknadssegmenteringar:

Efter metalltyp

- Järnhaltiga metaller

- Icke-järnhaltiga metaller

Efter källa

- Bygg- och rivningsskrot

- Bilskrot

- Industriellt skrot

- Konsumentskrot

Efter slutanvändningsindustri

- Bygg och konstruktion

- Bilindustri

- Elektronik

- Förpackning

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet inkluderar ArcelorMittal, Nucor Corporation, Sims Limited, Schnitzer Steel Industries, Commercial Metals Company, Steel Dynamics Inc., Tata Steel, Aurubis AG, Novelis Inc., och European Metal Recycling. Ledande företag utökar kapaciteten för skrotbearbetning och antar teknik för elektrisk ljusbågsugn för att öka återvunnet innehåll och minska utsläpp. Många aktörer investerar i automation, robotik och avancerade sorteringslinjer för att förbättra skrotutbyte och kvalitet. Partnerskap med biltillverkare och byggföretag hjälper till att säkra långsiktig skrottillgång och stödja hållbarhetsmål. Globala ledare förvärvar också regionala återvinnare för att stärka insamlingsnätverk och optimera råvaruförsörjning. Ökat fokus på lågutsläppsstål och certifiering av gröna material driver företag mot åtaganden om utsläppsminskning. Strategiska initiativ fokuserar alltmer på cirkulärekonomistandarder, särskilt i Europa och Nordamerika, där politiskt stöd förblir starkt.

Analys av Nyckelaktörer

- ArcelorMittal

- Nucor Corporation

- Sims Limited

- Schnitzer Steel Industries

- Commercial Metals Company

- Steel Dynamics Inc.

- Tata Steel

- Aurubis AG

- Novelis Inc.

- European Metal Recycling (EMR)

Senaste Utvecklingen

- I oktober 2023 utökade Nucor Corporation River Metals Recycling genom avtalet med Garden Street Iron & Metal. Nätverket ökade till 19 återvinningsanläggningar.

- I juli 2023 fick Commercial Metals Company ett viktigt tillstånd för sin mikrofabrik i West Virginia. Anläggningen förväntas starta 2025.

- I mars 2023 förvärvade Commercial Metals Company (CMC) Roane Metals Group LLC, ett metallåtervinningsföretag. Detta förvärv förväntas förbättra säkerheten och tillgången på konkurrenskraftigt prissatta insatsvaror till CMC:s ståltillverkningsverksamhet.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Metalltyp, Källa, Slutanvändningsindustri och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om konkurrensmiljön, SWOT-analys, aktuella marknadstrender samt de främsta drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och tekniska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan kommer att öka när industrierna övergår till lågemissionsråvaror.

- Regler för grönt byggande kommer att öka konsumtionen av återvunnet stål i byggnader.

- Användningen av elektriska ljusbågsugnar kommer att stödja högre användning av skrot i stålverk.

- Program för uttjänta fordon kommer att stärka tillgången på bilskrot.

- Digitala sorteringssystem kommer att öka återvinningsgraden för blandade metallflöden.

- Cirkulärekonomipolitik kommer att uppmuntra formella nätverk för skrotinsamling.

- Certifiering av grönt stål kommer att skapa nya upphandlingsstandarder i stora sektorer.

- Återvinning av elektronik och batterier kommer att utöka poolerna av icke-järnmetaller.

- Globala aktörer kommer att investera i avancerad återvinningskapacitet på tillväxtmarknader.

- Regionala hållbarhetsmål kommer att hålla efterfrågan på återvunnet metall på en långsiktig tillväxtbana.