نظرة عامة على السوق:

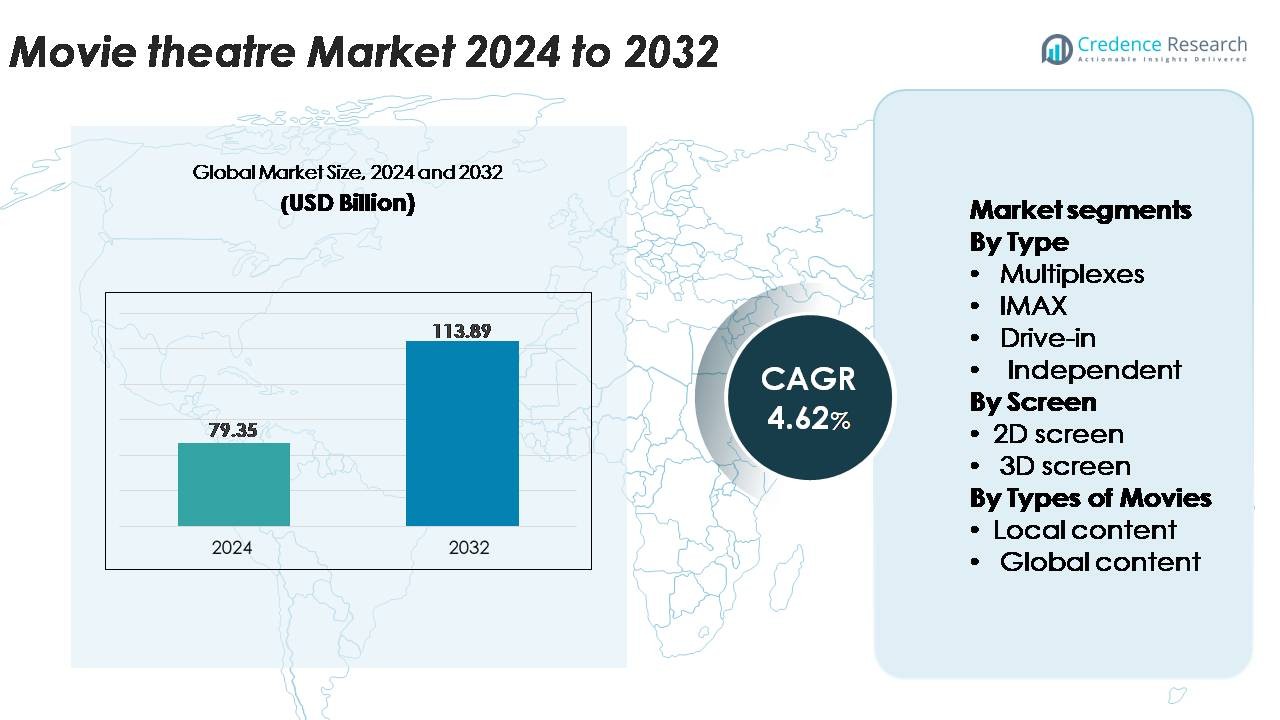

تم تقييم سوق دور السينما العالمي بقيمة 79.35 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 113.89 مليار دولار أمريكي بحلول عام 2032، مع معدل نمو سنوي مركب يبلغ 4.62% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق دور السينما 2024 |

79.35 مليار دولار أمريكي |

| سوق دور السينما، معدل النمو السنوي المركب |

4.62% |

| حجم سوق دور السينما 2032 |

113.89 مليار دولار أمريكي |

يتشكل سوق دور السينما من قبل العارضين العالميين والإقليميين الرئيسيين، بما في ذلك Cineworld، PVR INOX، B&B Theatres، Cinepolis، CJ CGV، Cinemex، Odeon Cinemas، Cinemark، Cineplex، وCGR Cinemas، حيث يساهم كل منهم في تقديم محتوى متنوع وتوسيع الشاشات المتميزة. يركز هؤلاء المشغلون على توسيع بصمة المجمعات السينمائية، وترقية تقنيات العرض، وتعزيز صيغ المقاعد الفاخرة لتعزيز تفاعل الجمهور. تقود منطقة آسيا والمحيط الهادئ السوق العالمي بحصة تبلغ حوالي 34%، مدفوعة بالتوسع السريع للشاشات في الصين والهند وجنوب شرق آسيا. تليها أمريكا الشمالية بحوالي 32%، بدعم من اعتماد قوي للصيغ المتميزة وحضور مستمر مدفوع بالامتيازات، مما يعزز الزخم التنافسي لأكبر سلاسل السينما في العالم.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق:

- تم تقييم سوق دور السينما العالمي بقيمة 79.35 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 113.89 مليار دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب يبلغ 4.62% خلال فترة التوقعات.

- يتم دفع نمو السوق بزيادة الطلب على الصيغ المتميزة مثل IMAX، 4DX، والعرض بالليزر، إلى جانب توسيع بنية المجمعات السينمائية في المناطق الحضرية وشبه الحضرية.

- تشمل الاتجاهات الرئيسية التنويع في المحتوى البديل، دمج التكنولوجيا لتجارب مخصصة، وزيادة اعتماد صيغ المقاعد الفاخرة والسينما مع تناول الطعام التي تعزز الإنفاق لكل زائر.

- يتميز المشهد التنافسي بوجود العارضين الرائدين مثل Cineworld، PVR INOX، Cinepolis، Cinemark، وCJ CGV، مدعومين بترقيات مستمرة في أنظمة العرض والتوسع في الأسواق الناشئة ذات النمو العالي.

- تقود منطقة آسيا والمحيط الهادئ بحصة 34%، تليها أمريكا الشمالية بنسبة 32% وأوروبا بنسبة 26%، بينما تظل المجمعات السينمائية القطاع المسيطر، حيث تمثل الحصة الأكبر بفضل المرونة في الشاشات المتعددة ودمج الصيغ المتميزة.

تحليل تقسيم السوق:

حسب النوع:

تمثل المجمعات السينمائية القطاع المسيطر في سوق دور السينما، حيث تستحوذ على الحصة الأكبر بفضل عدد الشاشات الواسع، صيغ المقاعد المتميزة، والدمج القوي مع مجمعات التسوق والترفيه. قدرتها على تشغيل شاشات متعددة تحت سقف واحد تتيح تكرار عروض أعلى، برمجة مرنة، وتخصيص فعال للإصدارات الضخمة والإقليمية. تكمل IMAX ودور السينما المستقلة المشهد بصيغ غامرة وعروض متخصصة، بينما تحتفظ دور السينما بالسيارات بأهميتها في مناطق محددة لجاذبيتها التجريبية. تستمر قابلية التوسع وكفاءة التشغيل لسلاسل المجمعات السينمائية في تعزيز ميزتها التنافسية وقيادتها للسوق.

- على سبيل المثال، قامت PVR INOX بنشر أكثر من 1,000 شاشة عرض رقمية بدقة 2K و4K في جميع أنحاء الهند، بما في ذلك القاعات المجهزة بأنظمة عرض ليزرية توفر ما يصل إلى 35,000 لومن لتعزيز السطوع والتباين.

حسب الشاشة:

تحتل شاشات 2D الحصة الأكبر في السوق، مدفوعة بتوافرها الواسع وأسعار التذاكر المنخفضة وملاءمتها للأفلام السائدة والإقليمية. تجعل تكاليف التركيب والتشغيل المنخفضة منها الخيار المفضل للسلاسل الكبيرة والمشغلين المستقلين على حد سواء. بينما تظل شاشات 3D مهمة للأفلام الحركية والرسوم المتحركة والعناوين ذات التأثيرات البصرية العالية، فإن استخدامها يكون أكثر انتقائية ومدفوعًا باستراتيجيات التسعير المميزة. يدعم هيمنة شاشات 2D الطلب المستمر في المناطق الحضرية وشبه الحضرية وقدرتها على استيعاب مجموعة أوسع من أنواع الأفلام وتفضيلات الجمهور.

- على سبيل المثال، تدير Cineplex Canada حوالي 1,607 شاشة على مستوى البلاد عبر 155 مسرحًا، مستخدمة مجموعة متنوعة من أجهزة العرض الرقمية من مختلف المصنعين، بما في ذلك طرح كبير مستمر لأجهزة عرض الليزر من Barco جنبًا إلى جنب مع التكنولوجيا الحالية، والتي توفر مستويات سطوع مختلفة محسّنة لأحجام شاشات مختلفة وتجارب مميزة مثل 3D وIMAX وUltraAVX.

حسب أنواع الأفلام:

تهيمن المحتويات العالمية على السوق، حيث تستحوذ على الحصة الأكبر بفضل الأداء القوي في شباك التذاكر لسلاسل الأفلام الدولية، والرؤية التسويقية العالية، والجاذبية الواسعة للجمهور. غالبًا ما تؤمن إصدارات هوليوود والإصدارات العالمية الأخرى المزيد من الشاشات وفترات عرض أطول في سلاسل السينما المتعددة، مما يعزز ميزتها التجارية. تظل المحتويات المحلية مهمة للتفاعل الإقليمي وتساهم بشكل كبير في الأسواق ذات الصناعات السينمائية المحلية القوية، لكن الأفلام العالمية الضخمة تدفع باستمرار حركة الجمهور والطلب على الصيغ المميزة. يقود هيمنة المحتويات العالمية بشكل أساسي جودة الإنتاج القوية، والإصدارات متعددة اللغات، وإمكانية المشاهدة المتكررة العالية عبر مجموعات الجمهور المتنوعة.

محركات النمو الرئيسية:

ارتفاع الطلب على تجارب السينما المتميزة والغامرة

تواصل صيغ الترفيه المتميزة دفع نمو كبير في سوق دور السينما حيث يسعى المستهلكون بشكل متزايد إلى تجارب مشاهدة مرتفعة ومتميزة. أدى الارتفاع في الطلب على الشاشات الكبيرة، والمقاعد القابلة للاستلقاء، وتأثيرات الحركة 4DX، وتكنولوجيا العرض بالليزر إلى تعزيز الإيرادات عبر سلاسل السينما المتعددة الرائدة. يقوم المشغلون بدمج صوت Dolby Atmos، وأنظمة الليزر المزدوجة IMAX، والشاشات ذات المدى الديناميكي العالي لتقديم غمر بصري وسمعي استثنائي لا يمكن تكراره بسهولة بواسطة أنظمة الترفيه المنزلية. غالبًا ما تتطلب العروض المتميزة أسعار تذاكر أعلى، ومعدلات إشغال أطول، وإنفاقًا أعلى لكل زائر في الامتيازات. يسمح هذا التحول لأصحاب العروض بتعويض التكاليف التشغيلية المتزايدة مع تعزيز ولاء العملاء. يسرع توسع مفاهيم الترفيه الهجينة مثل المسارح الفاخرة التي تقدم الطعام والسينمات البوتيكية من التبني في المراكز الحضرية. ومع تركيز منتجي المحتوى بشكل متزايد على الأفلام الضخمة ذات الكثافة البصرية، يستفيد السوق من النمو المستمر في حركة الجمهور لصيغ العرض المتميزة والطلب المدفوع بالتجربة المتميزة.

- على سبيل المثال، قامت CJ 4DPLEX بتركيب أكثر من 790 قاعة سينما 4DX حول العالم مجهزة بمقاعد متحركة قادرة على تقديم أكثر من 21 تأثيرًا بيئيًا متزامنًا، بما في ذلك هبات الرياح.

توسع محتوى الأفلام العالمية وأداء قوي للامتيازات

تسارع عولمة توزيع الأفلام وهيمنة الامتيازات الدولية النمو في سوق السينما بشكل كبير. تواصل الاستوديوهات الكبرى إعطاء الأولوية لإصدارات متعددة اللغات، وعروض أولى متزامنة عالميًا، واستراتيجيات ترويجية عبر المنصات التي تولد زخمًا قويًا قبل الإصدار وحضورًا كبيرًا في عطلة نهاية الأسبوع الافتتاحية. تقدم الامتيازات الناجحة في فئات الحركة والخيال والرسوم المتحركة دورات إيرادات عالية باستمرار لدور السينما، مما يعزز دورها كركائز موثوقة لشباك التذاكر. كما تعزز التعاون المتزايد بين استوديوهات الأفلام ومشغلي السينما من خلال العروض المبكرة، والعروض الأولى بتنسيقات متميزة، والشراكات الحصرية للمحتوى من حركة المرور. علاوة على ذلك، أدى صعود منصات البث العالمية إلى تعزيز اكتشاف المحتوى، مما يزيد غالبًا من الطلب على مشاهدة الأفلام ذات التوقعات العالية في السينما. يعزز التكامل الأقوى عبر صناعات الأفلام العالمية من قدرة دور السينما على توسيع تنوع البرامج، وجذب شرائح جمهور متنوعة، والحفاظ على مستويات إشغال عرض ثابتة، خاصة خلال فترات الإصدار الذروة التي ترتكز على إطلاقات الامتيازات الكبرى.

- على سبيل المثال، نفذت ديزني إصدارات عالمية متزامنة في أكثر من 100 منطقة دولية لامتيازاتها الكبرى، مدعومة بعمليات التوطين القادرة على إنتاج أكثر من 50 نسخة لغوية لكل عنوان باستخدام خط أنابيب التوطين الخاص بها.

نمو التحضر والاستثمارات في بنية السينما التحتية

يشكل التحضر السريع، وارتفاع الدخل المتاح، وتحديث بنية الترفيه التحتية محرك نمو أساسي لصناعة السينما العالمية. تواصل الاقتصادات الناشئة مشاهدة توسع سريع للمجمعات السينمائية داخل مراكز التسوق، ومراكز الحياة العصرية، والمراكز التجارية، مما يزيد من الوصول إلى تجارب سينمائية عالية الجودة. يستثمر المشغلون في ترقيات العرض الرقمي، وتذاكر آلية، وإضاءة موفرة للطاقة، وتصميمات مقاعد ذكية لتحسين الكفاءة التشغيلية والأجواء العامة للسينما. تدمج المسارح الحديثة بشكل متزايد مناطق تجريبية، وتنازلات فاخرة، ومساحات للتفاعل الاجتماعي التي تمدد وقت بقاء المستهلك وتنوع مصادر الإيرادات. في الوقت نفسه، تقلل التطورات في إدارة الشاشة المركزية والتوزيع الرقمي من تكاليف توصيل المحتوى وتدعم البرمجة المرنة عبر مواقع متعددة. تشهد المناطق الضواحي وشبه الحضرية أيضًا اختراقًا سريعًا للسينما، بفضل المجمعات السينمائية الصغيرة المصممة خصيصًا للجمهور الإقليمي. تعزز هذه التحسينات المدفوعة بالبنية التحتية من جودة الخدمة، وترفع من تجربة العملاء، وتقوي آفاق النمو السوقي على المدى الطويل.

الاتجاهات الرئيسية والفرص:

نمو المحتوى البديل والبرامج غير السينمائية

تستفيد دور السينما بشكل متزايد من البرمجة غير التقليدية لتنويع الإيرادات وجذب شرائح جديدة من الجمهور. لقد خلقت العروض الحية للأحداث الرياضية والحفلات الموسيقية والعروض المسرحية والمهرجانات الثقافية فرصًا للمحتوى البديل تتجاوز إصدارات الأفلام القياسية. تستفيد هذه الأشكال من التفاعل العالي للجمهور، وإمكانية التسعير المتميز، والمشاهدة المتكررة خلال الأحداث العالمية الكبرى. يدعم صعود أفلام الأنمي والعروض الوثائقية الخاصة والمحتوى الفني ذو الإصدار المحدود أيضًا استراتيجيات البرمجة المتخصصة. تفتح الشراكات مع منصات البث ومنازل إنتاج الحفلات الموسيقية المزيد من السبل للإصدارات السينمائية الحصرية. ومع تحسين دور السينما لمرونة الجدولة من خلال العرض الرقمي، يمكنها تخصيص الشاشات للمحتوى البديل ذو الطلب العالي خلال دورات الأحداث الكبرى. يعزز هذا الاتجاه معدلات الإشغال، ويوازن تقلبات الطلب الموسمية، ويمكن العارضين من بناء محافظ ترفيهية متعددة الأنواع تجذب مجموعات المستهلكين المتنوعة التي تسعى إلى أكثر من تجارب مشاهدة الأفلام التقليدية.

- على سبيل المثال، تقوم Fathom Events، واحدة من أكبر موزعي المحتوى البديل، ببث أكثر من 150 حدثًا حيًا ومسجلاً فريدًا سنويًا عبر أكثر من 1,100 دار سينما في الولايات المتحدة، وذلك بفضل أنظمة توصيل عبر الأقمار الصناعية قادرة على نقل تدفقات الفيديو بسرعة تصل إلى 45 ميجابت في الثانية إلى دور السينما المشاركة.

تكامل التكنولوجيا لتعزيز التخصيص والكفاءة التشغيلية

يقدم الابتكار المدعوم بالتكنولوجيا فرصًا كبيرة لدور السينما لرفع تجربة المستهلك وتبسيط العمليات. تتيح التذاكر عبر الهاتف المحمول، وتحليلات الجمهور القائمة على الذكاء الاصطناعي، واستراتيجيات التسعير الديناميكي للمشغلين تخصيص العروض الترويجية، وتحسين مخزون المقاعد، ودفع العروض الشخصية بناءً على تفضيلات المشاهدة. تعزز برامج الولاء الرقمية والتفاعل عبر التطبيقات مشاركة العملاء وتشجع على الزيارات المتكررة. خلف الكواليس، تقلل أنظمة توصيل المحتوى المستندة إلى السحابة، وأنظمة العرض الآلي، وإدارة العروض المركزية من تعقيد العمليات وتمكن من إجراء تعديلات أسرع في البرمجة. يخلق دمج شبكات الإعلانات الرقمية أيضًا مصادر دخل جديدة من خلال التسويق المستهدف على الشاشة. مع تبني دور السينما لاتخاذ القرارات المستندة إلى البيانات، يمكنها تحسين تخطيط الامتيازات، وتقليل استهلاك الطاقة، وتعزيز كفاءة التوظيف. معًا، تخلق هذه الابتكارات فرصًا واسعة للمشغلين لتعزيز الربحية مع تقديم تجارب ترفيهية سلسة ومخصصة.

على سبيل المثال، تخدم شبكة National CineMedia (NCM) Media Network حوالي 18,000 شاشة مع توصيل إعلانات برمجية باستخدام مركز محتوى مركزي يوزع إعلانات جاهزة للسينما مشفرة بمعدلات بت عالية للتشغيل على الشاشات الكبيرة.

التحديات الرئيسية:

المنافسة من منصات البث والترفيه المنزلي

يستمر انتشار خدمات البث في تشكيل تحدٍ كبير لصناعة السينما حيث يحصل المستهلكون على وصول سهل إلى مكتبات محتوى كبيرة من المنزل. إن سهولة المشاهدة عند الطلب، وأسعار الاشتراك المجمعة، وأنظمة الترفيه المنزلي عالية الجودة بما في ذلك أجهزة التلفزيون 4K وأنظمة الصوت المحيطي قد رفعت التوقعات للتجارب السينمائية. كما أن بعض الاستوديوهات تجرب تقصير فترات العرض السينمائي أو الإصدارات الهجينة، مما يقلل من ميزة الحصرية التي كانت تتمتع بها المسارح تقليديًا. هذا التحول يجبر العارضين على تحسين القيمة التجريبية باستمرار، والاستثمار في البنية التحتية المتميزة، وتقديم عروض مميزة للحفاظ على عدد الزوار. كما أن موازنة استراتيجيات البرمجة للمحتوى المتخصص والإقليمي والضخم يزيد من تعقيد الجهود للتنافس بفعالية مع المنصات الرقمية التي تعمل على نطاق عالمي.

التكاليف التشغيلية العالية والحساسية للتقلبات الاقتصادية

تواجه دور السينما ضغوط تكاليف مستمرة تتعلق بالعقارات، والتوظيف، وترقيات التكنولوجيا، واستهلاك الطاقة. توفر الشاشات ذات الصيغ المتميزة، والمقاعد القابلة للانحناء، والإسقاط بالليزر إمكانات إيرادات قوية ولكنها تتطلب استثمارات مسبقة كبيرة وصيانة مستمرة. كما تتطلب عمليات الامتياز والخدمات داخل المسرح كفاءة لوجستية عالية للحفاظ على الهوامش. تؤثر التباطؤات الاقتصادية، وتقلب إنفاق المستهلكين، وارتفاع التضخم بشكل مباشر على مبيعات التذاكر وزيارات الترفيه الاختيارية. علاوة على ذلك، يجب على المسارح إعادة التفاوض باستمرار على اتفاقيات تقاسم الإيرادات مع الاستوديوهات مع إدارة جداول الإصدار غير المتوقعة التي يمكن أن تخلق فجوات في الطلب. هذه الضعف المالي يتحدى المشغلين للحفاظ على الربحية، وتحسين نماذج التشغيل، واعتماد التقنيات ذات الكفاءة في التكلفة دون المساس بتجربة العملاء.

تحليل إقليمي:

أمريكا الشمالية

تمثل أمريكا الشمالية حوالي 32% من سوق دور السينما العالمي، مدعومة بسلاسل متعددة الشاشات ناضجة، وإنفاق ترفيهي مرتفع للفرد، وطلب قوي على الصيغ الكبيرة المتميزة مثل IMAX وDolby Cinema. تستفيد المنطقة من الأداء المستمر لشباك التذاكر لسلاسل هوليوود، التي تؤمن تخصيصات شاشات واسعة وتدفع الزوار المتكررين. الاستثمارات المستمرة في مقاعد الاسترخاء الفاخرة، وصيغ تناول الطعام، والإسقاطات الغامرة تعزز تجربة العملاء وتحافظ على معدلات إشغال مستقرة. يقود السوق الأمريكي الأداء الإقليمي، بينما تحافظ كندا على نمو مستقر من خلال دور السينما المتوسطة الحجم التي تركز على البرمجة المتنوعة.

أوروبا

تمثل أوروبا حوالي 26% من حصة السوق العالمية، مدفوعة بشبكات السينما الراسخة، وصناعات الأفلام المحلية القوية، واعتماد واسع لتقنيات الإسقاط الرقمي. تقود دول أوروبا الغربية، لا سيما المملكة المتحدة وفرنسا وألمانيا، المنطقة بكثافة شاشات عالية وترقيات مستمرة نحو الصيغ المتميزة. يدعم توسع دور السينما البوتيكية والمفاهيم التجريبية، بما في ذلك المقاعد الفاخرة والفعاليات السينمائية المنسقة، تفاعل الجمهور. تساهم أوروبا الشرقية في نمو مستقر من خلال بنية تحتية متعددة الشاشات ناشئة وزيادة اختراق المحتوى الدولي. تُمكّن التفضيلات الثقافية المتنوعة للمنطقة من الحفاظ على الطلب على كل من الأفلام الضخمة العالمية والإنتاجات باللغة الإقليمية.

آسيا والمحيط الهادئ

تستحوذ منطقة آسيا والمحيط الهادئ على أكبر حصة بنسبة تقارب 34٪، مدفوعة بالتوسع الحضري السريع، وارتفاع الدخل المتاح، والتوسع العدواني لدور العرض المتعددة في الصين والهند وجنوب شرق آسيا. يساهم الإنتاج الكبير لشباك التذاكر في الصين وصناعة السينما الإقليمية القوية في الهند وصناعة بوليوود في خلق نظام بيئي قوي للمحتوى يعزز الاستخدام العالي لدور العرض. يستثمر العارضون الرئيسيون بكثافة في تقنيات IMAX و4DX والإسقاط بالليزر لتلبية الطلب المتزايد على التجارب الفاخرة. تستفيد المنطقة أيضًا من قاعدة ديموغرافية شابة، وتكرار زيارة السينما العالي، وزيادة التغلغل في المدن من الدرجة الثانية والثالثة، مما يجعلها المساهم الأسرع نموًا في الإيرادات المسرحية العالمية.

أمريكا اللاتينية

تمثل أمريكا اللاتينية حوالي 5٪ من السوق العالمية، مدعومة بالاستثمارات المتزايدة في دور العرض المتعددة، وتوسيع بنية تحتية لمراكز التسوق، وتفضيل متزايد لإصدارات السينما الدولية. تساهم دول مثل البرازيل والمكسيك والأرجنتين في الأداء الإقليمي بحضور قوي لسلاسل الأفلام العالمية ونجاحات محلية مختارة. تؤثر التقلبات الاقتصادية وتذبذب العملات على القدرة على تحمل تكلفة التذاكر، لكن المشغلين يواصلون تحديث دور العرض بمقاعد مريحة وشاشات رقمية وتحسين الامتيازات لتعزيز القيمة. يعزز استهلاك الطبقة المتوسطة المتزايد وزيادة إنتاج المحتوى الإقليمي تدريجياً من إمكانات النمو طويلة الأجل للمنطقة.

الشرق الأوسط وأفريقيا

تمتلك منطقة الشرق الأوسط وأفريقيا حوالي 3٪ من حصة السوق العالمية، مع تركيز النمو في دول مجلس التعاون الخليجي بسبب التطور السريع للبنية التحتية الترفيهية. تشهد المملكة العربية السعودية، بعد تحرير السينما، إضافات كبيرة للشاشات واعتماد صيغ فاخرة، مما يجعلها واحدة من الأسواق الفرعية الأسرع توسعًا. تحافظ الإمارات وقطر على أداء قوي من خلال عروض السينما الفاخرة، بما في ذلك مفاهيم تناول الطعام داخل السينما وشاشات IMAX. ينمو قطاع السينما في أفريقيا بشكل أبطأ ولكنه مدعوم بسلاسل دور العرض المتعددة الناشئة في جنوب أفريقيا ونيجيريا وكينيا. يستمر التوسع الحضري المتزايد وتوسع التجزئة المرتكز على نمط الحياة في تشكيل الفرص الإقليمية.

تقسيمات السوق:

حسب النوع

- دور العرض المتعددة

- IMAX

- سينما السيارات

- المستقلة

حسب الشاشة

- شاشة ثنائية الأبعاد

- شاشة ثلاثية الأبعاد

حسب أنواع الأفلام

- المحتوى المحلي

- المحتوى العالمي

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- باقي أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- باقي آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- باقي أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- باقي الشرق الأوسط وأفريقيا

المشهد التنافسي:

يتميز سوق دور السينما بمشهد تنافسي عالي تهيمن عليه سلاسل متعددة الجنسيات، ومزودو تكنولوجيا الشاشات الكبيرة الفاخرة، والعروض المستقلة القوية إقليمياً. يركز المشغلون الرائدون على توسيع شبكات الشاشات، وتعزيز التجارب الفاخرة، ودمج تقنيات العرض المتقدمة مثل أنظمة الليزر، وصيغ IMAX، وصوت Dolby Atmos لتمييز العروض. تعزز الشراكات الاستراتيجية مع استوديوهات الأفلام للعروض المبكرة والعروض الحصرية الاحتفاظ بالجمهور وتزيد من معدلات الإشغال. يظل الاندماج اتجاهًا رئيسيًا حيث يستحوذ اللاعبون الرئيسيون على سلاسل أصغر لتوسيع الوجود في السوق وتحسين كفاءة التشغيل. تزيد ترقيات المقاعد الفاخرة، ونماذج السينما مع تناول الطعام، وبرامج الولاء الرقمية من حدة المنافسة من خلال تعزيز تفاعل العملاء وزيادة الإنفاق لكل زائر. يظل العارضون الإقليميون قادرين على المنافسة من خلال استراتيجيات محتوى محلية وتنسيقات دور سينما فعالة من حيث التكلفة تتناسب مع ديموغرافيات الأحياء. مع تسارع الابتكار التكنولوجي، يستثمر المشغلون بشكل متزايد في الأتمتة، وتذاكر رقمية، والتسويق المستهدف للحفاظ على الربحية والدفاع عن حصة السوق.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين:

- سينيوورلد

- PVR INOX

- B&B Theatres

- سينيبوليس

- CJ CGV

- سينيمكس

- سينمات أوديون

- سينيمارك

- سينيبلكس

- سينمات CGR

التطورات الأخيرة:

- في 20 نوفمبر 2025، أعلنت PVR INOX عن خطتها لإضافة 100 شاشة جديدة في السنة المالية 26، بما في ذلك دخول أسواق الفئة الثالثة واستهداف تسعير تذاكر بين 150-200 روبية هندية، مع مراجعة إغلاق 10-15 شاشة ضعيفة الأداء.

- في يوليو 2024، أعلنت سينيوورلد عن إغلاق ستة سينمات في المملكة المتحدة (غلاسكو باركهيد، بيدفورد، هينكلي، لوفبورو، ييت وسويندون – ريجنت سيركس) كجزء من حملة لخفض التكاليف وإعادة الهيكلة.

- في 12 يونيو 2025، أعلنت B&B Theatres عن بناء سينما فاخرة مكونة من 7 شاشات في جوبلين، ميزوري (في شارع 32 وشارع هامونز) والمقرر افتتاحها الكبير في أواخر أغسطس 2025.

تغطية التقرير:

يقدم تقرير البحث تحليلًا متعمقًا بناءً على النوع، والشاشة، وأنواع الأفلام والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت لتوسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية:

- ستواصل الصناعة التحول نحو الأشكال الكبيرة الفاخرة والتقنيات الغامرة لتعزيز التمايز المسرحي.

- سيقوم مشغلو السينما المتعددة بتوسيع المقاعد الفاخرة، وخدمة الطعام داخل السينما، والمناطق التجريبية لزيادة الإنفاق لكل عميل.

- ستحافظ الأفلام العالمية ذات الامتياز على زخم قوي في شباك التذاكر، مما يدعم إشغالًا ثابتًا عبر المناطق الرئيسية.

- سيعمل المحتوى البديل مثل الحفلات الموسيقية والرياضات وإصدارات الأنمي على توسيع شرائح الجمهور واستقرار الطلب خارج أوقات الذروة.

- ستعمل التذاكر الرقمية، والتسعير الديناميكي، والتخصيص المدفوع بالذكاء الاصطناعي على تحسين القبول ومشاركة العملاء بشكل أكبر.

- ستتوسع سلاسل السينما في الأسواق الحضرية وشبه الحضرية الناشئة بتنسيقات السينما المتعددة المدمجة.

- ستتعمق الشراكات بين الاستوديوهات والعروض السينمائية، مما يتيح عروض حصرية وإصدارات قائمة على الأحداث.

- ستصبح المبادرات المستدامة، بما في ذلك العرض الموفر للطاقة وعمليات تقليل النفايات، أكثر شيوعًا.

- سيساهم التوحيد الاستراتيجي بين مشغلي السينما الرئيسيين في تعزيز الوضع التنافسي ومزايا الحجم.

- سيزداد تنويع المحتوى الإقليمي، مما يدعم أداء أقوى في آسيا والمحيط الهادئ وأمريكا اللاتينية وأسواق اللغات المحلية.