Visão Geral do Mercado:

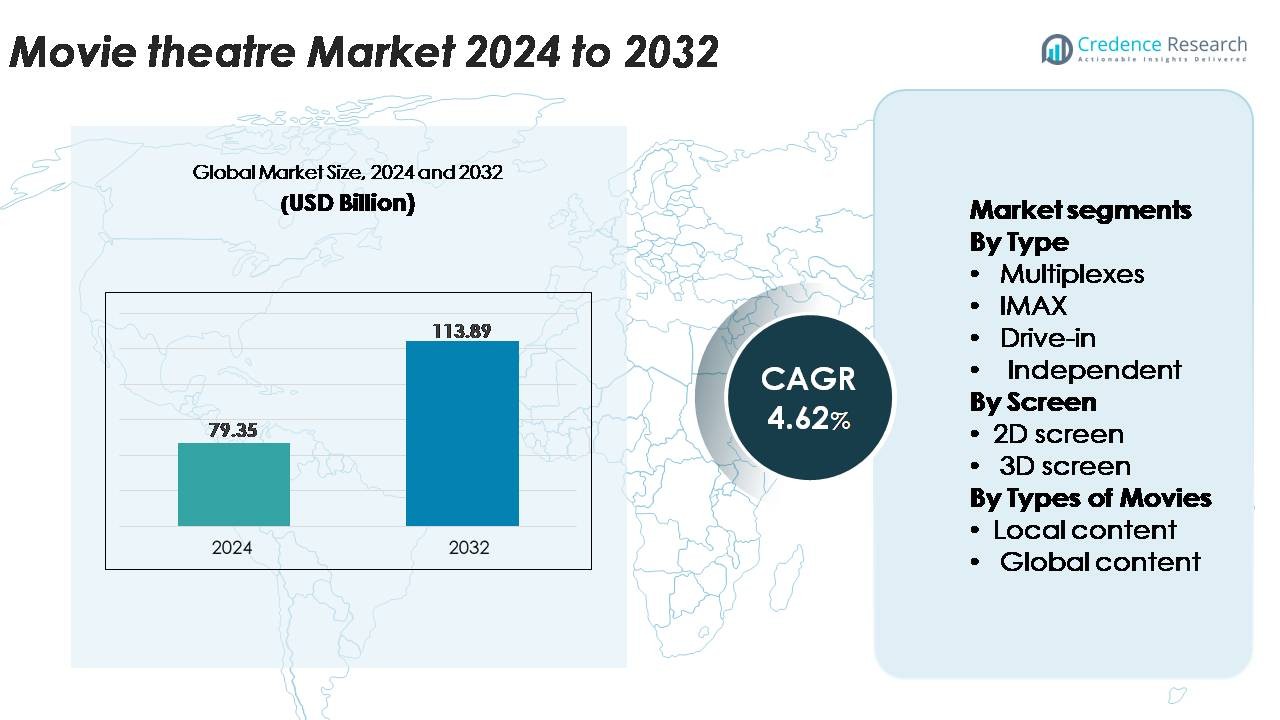

O mercado global de cinemas foi avaliado em USD 79,35 bilhões em 2024 e projeta-se que alcance USD 113,89 bilhões até 2032, expandindo a uma CAGR de 4,62% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Cinemas 2024 |

USD 79,35 Bilhões |

| Mercado de Cinemas, CAGR |

4,62% |

| Tamanho do Mercado de Cinemas 2032 |

USD 113,89 Bilhões |

O mercado de cinemas é moldado por grandes exibidores globais e regionais, incluindo Cineworld, PVR INOX, B&B Theatres, Cinepolis, CJ CGV, Cinemex, Odeon Cinemas, Cinemark, Cineplex e CGR Cinemas, cada um contribuindo para ofertas de conteúdo diversificadas e expansão de telas premium. Esses operadores focam em ampliar a presença de multiplexes, atualizar tecnologias de projeção e aprimorar formatos de assentos de luxo para fortalecer o engajamento do público. A Ásia-Pacífico lidera o mercado global com aproximadamente 34% de participação, impulsionada pela rápida expansão de telas na China, Índia e Sudeste Asiático. A América do Norte segue com cerca de 32%, apoiada pela forte adoção de formatos premium e frequência consistente impulsionada por franquias, ancorando o impulso competitivo para as principais cadeias de cinemas em todo o mundo.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights do Mercado:

- O mercado global de cinemas foi avaliado em USD 79,35 bilhões em 2024 e projeta-se que alcance USD 113,89 bilhões até 2032, registrando uma CAGR de 4,62% durante o período de previsão.

- O crescimento do mercado é impulsionado pela crescente demanda por formatos premium, como IMAX, 4DX e projeção a laser, juntamente com a expansão da infraestrutura de multiplexes em regiões urbanas e semi-urbanas.

- Tendências-chave incluem diversificação em conteúdo alternativo, integração de tecnologia para experiências personalizadas e crescente adoção de formatos de assentos de luxo e cinemas com serviço de jantar que aumentam o gasto por espectador.

- O cenário competitivo apresenta exibidores líderes como Cineworld, PVR INOX, Cinepolis, Cinemark e CJ CGV, apoiados por atualizações contínuas nos sistemas de projeção e expansão em mercados emergentes de alto crescimento.

- A Ásia-Pacífico lidera com 34% de participação, seguida pela América do Norte com 32% e Europa com 26%, enquanto os multiplexes permanecem como o segmento dominante, representando a maior participação devido à flexibilidade de múltiplas telas e integração de formatos premium.

Análise de Segmentação do Mercado:

Por Tipo:

Os multiplexes representam o segmento dominante no mercado de cinemas, respondendo pela maior participação devido ao seu extenso número de telas, formatos de assentos premium e forte integração com complexos de compras e entretenimento. Sua capacidade de operar várias telas sob um mesmo teto permite maior frequência de exibições, programação flexível e alocação eficiente de lançamentos de grandes sucessos e regionais. IMAX e cinemas independentes complementam o cenário com formatos imersivos e ofertas de nicho, enquanto os cinemas drive-in mantêm relevância em regiões selecionadas por seu apelo experiencial. A escalabilidade e eficiência operacional das cadeias de multiplexes continuam a fortalecer sua vantagem competitiva e liderança de mercado.

- Por exemplo, a PVR INOX implantou mais de 1.000 telas de projeção digital 2K e 4K em toda a Índia, incluindo auditórios equipados com sistemas de projeção a laser que oferecem até 35.000 lúmens para maior brilho e contraste.

Por Tela:

Telas 2D detêm a maior participação no mercado, impulsionadas por sua ampla disponibilidade, preços de ingressos mais baixos e adequação tanto para filmes convencionais quanto regionais. Seus custos mais baixos de instalação e operação fazem delas a escolha preferida para grandes redes e operadores independentes. Enquanto as telas 3D permanecem importantes para títulos de ação, animação e com efeitos visuais elevados, sua adoção é mais seletiva e impulsionada por estratégias de preços premium. A dominância das telas 2D é ainda apoiada pela demanda consistente em áreas urbanas e semi-urbanas e sua capacidade de acomodar uma mistura mais ampla de gêneros de filmes e preferências do público.

- Por exemplo, a Cineplex Canada opera aproximadamente 1.607 telas em todo o país, distribuídas por 155 cinemas, utilizando uma variedade de projetores digitais de diferentes fabricantes, incluindo um grande lançamento contínuo de projetores a laser Barco junto à tecnologia existente, que oferecem vários níveis de brilho otimizados para diferentes tamanhos de tela e experiências premium como 3D, IMAX e UltraAVX.

Por Tipos de Filmes:

O conteúdo global domina o mercado, capturando a maior participação devido ao forte desempenho de bilheteria de franquias internacionais, alta visibilidade de marketing e amplo apelo ao público. Lançamentos de Hollywood e outros globais frequentemente garantem mais telas e exibições mais longas em cadeias de multiplex, reforçando sua vantagem comercial. O conteúdo local permanece crítico para o engajamento regional e contribui significativamente em mercados com indústrias cinematográficas domésticas fortes, mas os blockbusters globais impulsionam um fluxo constante de público e demanda por formatos premium. A dominância do conteúdo global é principalmente impulsionada pela robusta qualidade de produção, lançamentos multilíngues e alto potencial de repetição de visualizações entre diversos grupos de audiência.

Principais Motores de Crescimento:

Aumento da Demanda por Experiências Cinematográficas Premium e Imersivas

Os formatos de entretenimento premium continuam a impulsionar um crescimento substancial no mercado de cinemas, à medida que os consumidores buscam cada vez mais experiências de visualização elevadas e diferenciadas. O aumento da demanda por telas de grande formato, assentos reclináveis, efeitos de movimento 4DX e tecnologia de projeção a laser fortaleceu as receitas das principais cadeias de multiplex. Os operadores estão integrando som Dolby Atmos, sistemas de laser duplo IMAX e telas de alto alcance dinâmico para oferecer imersão visual e auditiva excepcional que não pode ser facilmente replicada por sistemas de entretenimento doméstico. As ofertas premium frequentemente comandam preços de ingressos mais altos, taxas de ocupação mais longas e maior gasto por cliente em concessões. Essa mudança permite que os exibidores compensem os crescentes custos operacionais enquanto aumentam a fidelidade do cliente. A expansão de conceitos de entretenimento híbrido, como cinemas de luxo com jantar e cinemas boutique, acelera ainda mais a adoção em centros urbanos. À medida que os produtores de conteúdo se concentram cada vez mais em blockbusters visualmente intensivos, o mercado se beneficia de um crescimento sustentado no fluxo de público para formatos premium e na demanda impulsionada por experiências diferenciadas.

- Por exemplo, a CJ 4DPLEX instalou mais de 790 auditórios 4DX globais equipados com assentos com movimento capazes de mais de 21 efeitos ambientais sincronizados, incluindo rajadas de vento.

Expansão do Conteúdo Cinematográfico Global e Forte Desempenho de Franquias

A globalização da distribuição de filmes e o domínio de franquias internacionais aceleram significativamente o crescimento no mercado de cinemas. Os grandes estúdios continuam a priorizar lançamentos multilíngues, estreias globais sincronizadas e estratégias promocionais multiplataforma que geram forte impulso pré-lançamento e alta participação no fim de semana de estreia. Franquias de sucesso nas categorias de ação, fantasia e animação consistentemente geram ciclos de alta receita para os cinemas, reforçando seu papel como âncoras confiáveis de bilheteria. A crescente colaboração entre estúdios de cinema e operadores de cinema através de exibições antecipadas, estreias em formatos premium e parcerias de conteúdo exclusivo também aumenta o fluxo de público. Além disso, o aumento das plataformas de streaming globais ampliou a descoberta de conteúdo, muitas vezes aumentando a demanda por exibições teatrais de títulos muito aguardados. A integração mais forte entre as indústrias cinematográficas globais permite que os cinemas expandam a diversidade de programação, atraiam segmentos variados de público e mantenham níveis consistentes de ocupação de exibições, especialmente durante janelas de lançamento de pico ancoradas por grandes lançamentos de franquias.

- Por exemplo, a Disney executou lançamentos globais simultâneos em mais de 100 territórios internacionais para suas principais franquias, apoiados por fluxos de trabalho de localização capazes de produzir mais de 50 masters de idioma por título usando seu pipeline de localização proprietário.

Crescimento da Urbanização e Investimentos em Infraestrutura de Cinemas

Rápida urbanização, aumento da renda disponível e modernização da infraestrutura de entretenimento formam um núcleo de crescimento para a indústria global de cinemas. Economias emergentes continuam a testemunhar uma expansão acelerada de multiplexes dentro de shoppings, centros de estilo de vida e centros comerciais, aumentando a acessibilidade a experiências cinematográficas de alta qualidade. Os operadores estão investindo em atualizações de projeção digital, bilhetagem automatizada, iluminação eficiente em termos de energia e layouts de assentos inteligentes para melhorar a eficiência operacional e a atmosfera geral do cinema. Cinemas modernos estão incorporando cada vez mais zonas de experiência, concessões gourmet e espaços de interação social que prolongam o tempo de permanência do consumidor e diversificam as fontes de receita. Enquanto isso, os avanços na gestão centralizada de telas e na distribuição digital reduzem os custos de entrega de conteúdo e suportam programação flexível em vários locais. Regiões suburbanas e semiurbanas também estão vendo uma rápida penetração de cinemas, possibilitada por multiplexes de formato menor adaptados ao público regional. Essas melhorias impulsionadas pela infraestrutura melhoram a qualidade do serviço, elevam a experiência do cliente e fortalecem as perspectivas de crescimento de mercado a longo prazo.

Principais Tendências & Oportunidades:

Crescimento de Conteúdos Alternativos e Programação Não-Cinematográfica

Os cinemas estão cada vez mais aproveitando a programação não tradicional para diversificar a receita e atrair novos segmentos de público. Exibições ao vivo de eventos esportivos, shows, performances teatrais e festivais culturais criaram oportunidades de conteúdo alternativo além dos lançamentos de filmes padrão. Esses formatos se beneficiam de alto engajamento do público, potencial de preços premium e visualizações repetidas durante grandes eventos globais. O aumento de filmes de anime, especiais documentários e conteúdo artístico de lançamento limitado também apoia estratégias de programação de nicho. Parcerias com plataformas de streaming e produtoras de shows abrem ainda mais caminhos para lançamentos teatrais exclusivos. À medida que os cinemas otimizam a flexibilidade de programação por meio da projeção digital, eles podem alocar telas para conteúdos alternativos de alta demanda durante ciclos de eventos de pico. Essa tendência fortalece as taxas de ocupação, equilibra as flutuações sazonais de demanda e permite que os exibidores construam portfólios de entretenimento multigênero que atraem grupos de consumidores diversos em busca de experiências de visualização além dos filmes tradicionais.

- Por exemplo, a Fathom Events, um dos maiores distribuidores de conteúdo alternativo, transmite mais de 150 eventos únicos ao vivo e pré-gravados anualmente em mais de 1.100 cinemas nos EUA, possibilitados por sistemas de entrega via satélite capazes de transmitir feeds de vídeo de até 45 Mbps para os cinemas participantes.

Integração Tecnológica para Melhorar a Personalização e a Eficiência Operacional

A inovação habilitada pela tecnologia apresenta oportunidades significativas para os cinemas elevarem a experiência do consumidor e otimizarem as operações. A venda de ingressos por celular, análises de público baseadas em IA e estratégias de precificação dinâmica permitem que os operadores personalizem promoções, otimizem o inventário de assentos e ofereçam ofertas personalizadas com base nas preferências de visualização. Programas de fidelidade digitais e gamificação baseada em aplicativos fortalecem o engajamento do cliente e incentivam visitas repetidas. Nos bastidores, a entrega de conteúdo baseada em nuvem, sistemas de exibição automatizados e gestão centralizada de shows reduzem a complexidade operacional e permitem ajustes de programação mais rápidos. A integração de redes de publicidade digital também cria novas fontes de receita por meio de marketing direcionado na tela. À medida que os cinemas adotam a tomada de decisões baseada em dados, eles podem melhorar o planejamento de concessões, reduzir o consumo de energia e aumentar a eficiência de pessoal. Juntas, essas inovações criam amplas oportunidades para os operadores fortalecerem a lucratividade enquanto oferecem experiências de entretenimento personalizadas e sem interrupções.

Por exemplo, a National CineMedia (NCM) Media Network atende aproximadamente 18.000 telas com entrega programática de anúncios usando um hub de conteúdo centralizado que distribui anúncios prontos para cinema codificados em altas taxas de bits para reprodução em grande formato.

Principais Desafios:

Concorrência de Plataformas de Streaming e Entretenimento em Casa

A proliferação de serviços de streaming continua a representar um desafio substancial para a indústria teatral, à medida que os consumidores ganham fácil acesso a grandes bibliotecas de conteúdo em casa. A conveniência da visualização sob demanda, preços de assinatura agrupados e sistemas de entretenimento doméstico de alta qualidade, incluindo televisores 4K e configurações de som surround, elevaram as expectativas para experiências cinematográficas. Alguns estúdios também estão experimentando janelas teatrais reduzidas ou lançamentos híbridos, reduzindo a vantagem de exclusividade tradicionalmente desfrutada pelos cinemas. Essa mudança força os exibidores a continuamente aprimorar o valor experiencial, investir em infraestrutura premium e diferenciar ofertas para manter o fluxo de visitantes. Equilibrar estratégias de programação para conteúdos de nicho, regionais e blockbusters complica ainda mais os esforços para competir efetivamente com plataformas digitais que operam em escala global.

Altos Custos Operacionais e Sensibilidade à Volatilidade Econômica

Os cinemas enfrentam pressões de custo persistentes relacionadas a imóveis, pessoal, atualizações tecnológicas e consumo de energia. Telas de formato premium, assentos reclináveis e projeção a laser oferecem forte potencial de receita, mas exigem investimento inicial substancial e manutenção contínua. Operações de concessão e serviços dentro do cinema também exigem alta eficiência logística para sustentar margens. Recessões econômicas, flutuações no consumo dos consumidores e inflação crescente impactam diretamente as vendas de ingressos e visitas de entretenimento discricionárias. Além disso, os cinemas devem renegociar continuamente acordos de compartilhamento de receita com estúdios enquanto gerenciam cronogramas de lançamento imprevisíveis que podem criar lacunas de demanda. Essas vulnerabilidades financeiras desafiam os operadores a manter a lucratividade, otimizar modelos operacionais e adotar tecnologias de custo eficiente sem comprometer a experiência do cliente.

Análise Regional:

América do Norte

A América do Norte detém cerca de 32% do mercado global de cinemas, apoiada por cadeias de multiplex maduras, alto gasto per capita em entretenimento e forte demanda por formatos grandes premium, como IMAX e Dolby Cinema. A região se beneficia do desempenho consistente de bilheteria das franquias de Hollywood, que garantem extensas alocações de tela e impulsionam o fluxo recorrente de visitantes. Investimentos contínuos em assentos reclináveis de luxo, formatos de jantar e projeções imersivas melhoram a experiência do cliente e sustentam taxas de ocupação estáveis. O mercado dos EUA lidera o desempenho regional, enquanto o Canadá mantém crescimento constante através de cinemas de médio porte modernizados focados em programação diversificada.

Europa

A Europa representa aproximadamente 26% da participação de mercado global, impulsionada por redes de cinema bem estabelecidas, fortes indústrias cinematográficas domésticas e ampla adoção de tecnologias de projeção digital. Países da Europa Ocidental, particularmente o Reino Unido, França e Alemanha, lideram a região com alta densidade de telas e contínuas atualizações para formatos premium. A expansão de cinemas boutique e conceitos experienciais, incluindo assentos de luxo e eventos de filmes curados, apoia o engajamento do público. A Europa Oriental contribui com crescimento constante através de infraestrutura multiplex emergente e aumento da penetração de conteúdo internacional. As diversas preferências culturais da região permitem uma demanda sustentada tanto por blockbusters globais quanto por produções em idiomas regionais.

Ásia-Pacífico

A Ásia-Pacífico detém a maior participação, com aproximadamente 34%, impulsionada pela rápida urbanização, aumento da renda disponível e expansão agressiva de multiplexes na China, Índia e Sudeste Asiático. A alta produção de bilheteria da China e as fortes indústrias regionais e de Bollywood na Índia criam um ecossistema de conteúdo robusto que alimenta a alta utilização dos cinemas. Grandes exibidores investem fortemente em IMAX, 4DX e projeção a laser para atender à crescente demanda por experiências premium. A região também se beneficia de uma base demográfica jovem, alta frequência de visitas ao cinema e crescente penetração em cidades de nível 2 e 3, tornando-se a contribuição de crescimento mais rápida para as receitas teatrais globais.

América Latina

A América Latina representa cerca de 5% do mercado global, apoiada por crescentes investimentos em multiplexes, expansão da infraestrutura de shopping centers e crescente preferência por lançamentos de cinema internacionais. Países como Brasil, México e Argentina ancoram o desempenho regional com forte presença em franquias globais e sucessos domésticos seletivos. A volatilidade econômica e as flutuações cambiais influenciam a acessibilidade dos ingressos, mas os operadores continuam a modernizar os cinemas com assentos reclináveis, telas digitais e concessões aprimoradas para aumentar o valor. O consumo crescente da classe média e o aumento da produção de conteúdo regional fortalecem gradualmente o potencial de crescimento a longo prazo da região.

Médio Oriente & África

A região do Médio Oriente & África detém aproximadamente 3% da participação de mercado global, com crescimento concentrado nos países do Conselho de Cooperação do Golfo (GCC) devido ao rápido desenvolvimento da infraestrutura de entretenimento. A Arábia Saudita, após a liberalização dos cinemas, experimenta adições significativas de telas e adoção de formatos premium, tornando-se um dos submercados de expansão mais rápida. Os Emirados Árabes Unidos e o Catar mantêm um forte desempenho através de ofertas de cinema de luxo, incluindo conceitos de jantar e telas IMAX. O crescimento na África é mais lento, mas apoiado por cadeias de multiplexes emergentes na África do Sul, Nigéria e Quênia. A crescente urbanização e a expansão do varejo centrada no estilo de vida continuam a moldar as oportunidades regionais.

Segmentações de Mercado:

Por Tipo

- Multiplexes

- IMAX

- Drive-in

- Independente

Por Tela

Por Tipos de Filmes

- Conteúdo local

- Conteúdo global

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do CCG

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva:

O mercado de cinemas é caracterizado por um cenário altamente competitivo dominado por cadeias de multiplex globais, provedores de tecnologia de grande formato premium e exibidores independentes regionalmente fortes. Os principais operadores focam em expandir redes de telas, aprimorar experiências premium e integrar tecnologias de projeção avançadas, como sistemas a laser, formatos IMAX e som Dolby Atmos para diferenciar suas ofertas. Parcerias estratégicas com estúdios de cinema para exibições antecipadas e estreias exclusivas fortalecem a retenção de público e aumentam as taxas de ocupação. A consolidação permanece uma tendência chave à medida que grandes players adquirem cadeias menores para ampliar a presença no mercado e otimizar eficiências operacionais. Atualizações de assentos de luxo, modelos de cinema com jantar e programas de fidelidade digital intensificam ainda mais a competição ao elevar o engajamento do cliente e aumentar o gasto por cliente. Exibidores regionais permanecem competitivos através de estratégias de conteúdo localizadas e formatos de teatro econômicos adaptados às demografias do bairro. À medida que a inovação tecnológica acelera, os operadores investem cada vez mais em automação, bilhetagem digital e marketing direcionado para sustentar a lucratividade e defender a participação no mercado.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Atores:

- Cineworld

- PVR INOX

- B&B Theatres

- Cinepolis

- CJ CGV

- Cinemex

- Odeon Cinemas

- Cinemark

- Cineplex

- CGR Cinemas

Desenvolvimentos Recentes:

- Em 20 de novembro de 2025, a PVR INOX declarou seu plano de adicionar 100 novas telas no FY26, incluindo a entrada em mercados de nível III e visando preços de ingressos de INR 150-200, enquanto revisa o fechamento de 10-15 telas com baixo desempenho.

- Em julho de 2024, a Cineworld anunciou o fechamento de seis cinemas no Reino Unido (Glasgow Parkhead, Bedford, Hinckley, Loughborough, Yate e Swindon – Regent Circus) como parte de uma iniciativa de corte de custos e reestruturação.

- Em 12 de junho de 2025, a B&B Theatres anunciou a construção de um cinema de luxo com 7 telas em Joplin, Missouri (na 32nd Street & Hammons Boulevard) com inauguração prevista para o final de agosto de 2025.

Abrangência do Relatório:

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo, Tela, Tipos de filmes e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais de mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras:

- A indústria continuará se movendo em direção a formatos grandes e imersivos para fortalecer a diferenciação teatral.

- Operadores de multiplex expandirão assentos de luxo, serviço de jantar e zonas de experiência para aumentar o gasto por cliente.

- Filmes de franquia global manterão forte impulso de bilheteria, apoiando ocupação consistente em grandes regiões.

- Conteúdos alternativos, como concertos, esportes e lançamentos de anime, ampliarão segmentos de público e estabilizarão a demanda fora de pico.

- Bilhetagem digital, preços dinâmicos e personalização impulsionada por IA otimizarão ainda mais as admissões e o engajamento do cliente.

- Cadeias de cinemas expandirão em mercados urbanos e semi-urbanos emergentes com formatos de multiplex compactos.

- Parcerias entre estúdios e exibidores se aprofundarão, permitindo exibições exclusivas e lançamentos baseados em eventos.

- Iniciativas de sustentabilidade, incluindo projeção com eficiência energética e operações com redução de resíduos, se tornarão mais comuns.

- A consolidação estratégica entre os principais operadores de cinema fortalecerá o posicionamento competitivo e as vantagens de escala.

- A diversificação de conteúdo regional aumentará, apoiando um desempenho mais forte na Ásia-Pacífico, América Latina e mercados de idiomas locais.