Marktübersicht

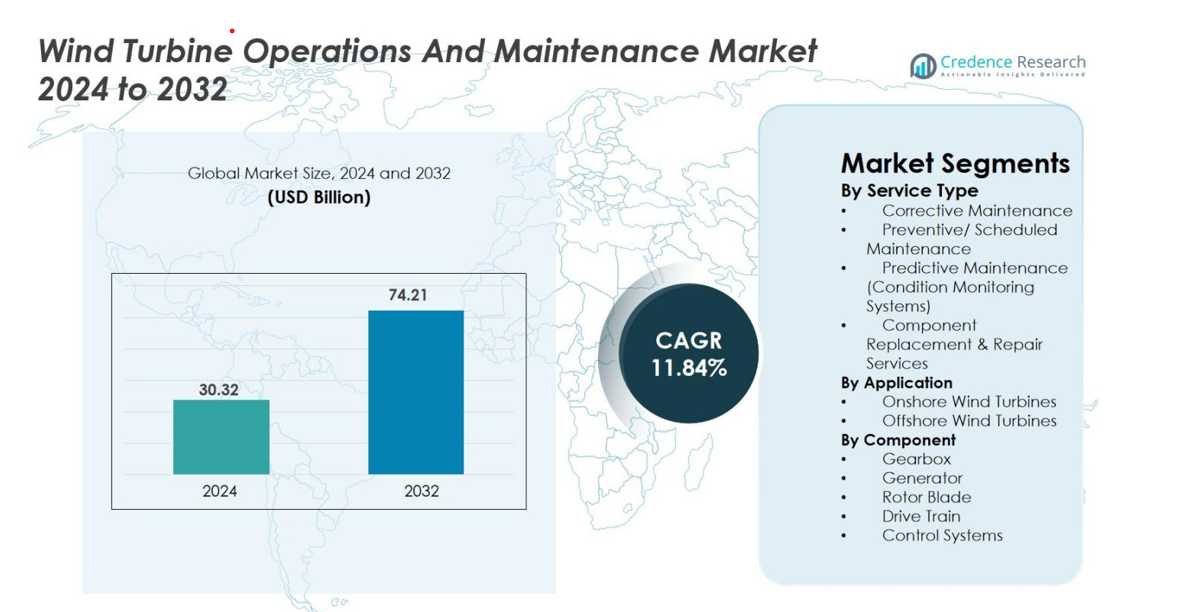

Der Markt für Betrieb und Wartung von Windturbinen wurde im Jahr 2024 mit 30,32 Milliarden USD bewertet und soll bis 2032 74,21 Milliarden USD erreichen, bei einer jährlichen Wachstumsrate (CAGR) von 11,84 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Betrieb und Wartung von Windturbinen 2024 |

30,32 Milliarden USD |

| Markt für Betrieb und Wartung von Windturbinen, CAGR |

11,84 % |

| Marktgröße für Betrieb und Wartung von Windturbinen 2032 |

74,21 Milliarden USD |

Der Markt für Betrieb und Wartung von Windturbinen wird von großen Akteuren wie Vestas, Siemens Gamesa Renewable Energy, GE Renewable Energy, Nordex SE, Goldwind, Ming Yang Smart Energy, ENERCON GmbH, Suzlon, Dongfang Electric Corporation und Sinovel angetrieben, die jeweils fortschrittliche Diagnosesysteme, langfristige Serviceverträge und Multi-Brand-Wartungskapazitäten nutzen, um ihre globale Präsenz zu stärken. Europa bleibt mit einem Marktanteil von 37,2 % die führende Region, unterstützt durch seine umfangreiche Onshore- und Offshore-Windflotte, gefolgt von Asien-Pazifik mit 28,6 %, angetrieben durch großflächige Installationen in China und Indien. Nordamerika trägt 24,8 % bei, profitiert von alternden Turbinenanlagen und der zunehmenden Einführung digitaler Überwachung.

Markteinblicke

- Der Markt für Betrieb und Wartung von Windturbinen wurde im Jahr 2024 mit 30,32 Milliarden USD bewertet und soll bis 2032 74,21 Milliarden USD erreichen, mit einer CAGR von 11,84 %.

- Der Markt wird durch alternde Turbinenflotten, steigende Onshore-Installationen und die verstärkte Einführung von prädiktiven Wartungstechnologien angetrieben, die die Betriebszeit erhöhen und die Lebenszykluskosten senken.

- Zu den wichtigsten Trends gehören die rasche Expansion der Offshore-Windenergie, die spezialisierte O&M-Lösungen erfordert, sowie der zunehmende Einsatz digitaler Werkzeuge, Robotik und KI-basierter Diagnosen für schnellere, sicherere und genauere Wartung.

- Große Akteure wie Vestas, Siemens Gamesa Renewable Energy, GE Renewable Energy und Goldwind stärken ihre Positionen durch langfristige Servicevereinbarungen, fortschrittliche Überwachungssysteme und Multi-Brand-Support-Kapazitäten.

- Europa führt mit einem Anteil von 37,2 %, gefolgt von Asien-Pazifik mit 28,6 % und Nordamerika mit 24,8 %, während die präventive Wartung das Dienstleistungssegment mit einem Anteil von 42,6 % dominiert, aufgrund ihrer Kosteneffizienz und Zuverlässigkeitsvorteile.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung

Nach Dienstleistungstyp

Der Markt für Betrieb und Wartung von Windturbinen wird von der präventiven/geplanten Wartung angeführt, die 2024 42,6 % des Marktes ausmacht, angetrieben durch das wachsende Bedürfnis, Ausfallzeiten zu reduzieren, die Lebensdauer der Turbinen zu verlängern und die Sicherheitsnormen im Betrieb einzuhalten. Regelmäßige Wartung hilft Betreibern, kostspielige Ausfälle in Getrieben, Rotorblättern und Generatoren zu vermeiden, wodurch präventive Strategien kosteneffektiver sind als korrektive Reparaturen. In der Zwischenzeit gewinnt die prädiktive Wartung aufgrund der Einführung von IoT-fähigen Sensoren und Zustandsüberwachungssystemen schnell an Bedeutung. Korrektive Wartung und Komponentenreparaturdienste bleiben unerlässlich, werden jedoch zunehmend minimiert, da Windparkbesitzer Zuverlässigkeit und Lebenszykluseffizienz priorisieren.

- Zum Beispiel bietet der Vestas AOM 4000-Vertrag eine zeitbasierte Verfügbarkeitsgarantie, die die vollständige Lebenszykluswartung einschließlich aller Teile, Verbrauchsmaterialien und Hauptkomponenten abdeckt, mit einer Entschädigungsklausel, falls die Turbinenausfallzeit unter den garantierten Schwellenwert fällt.

Nach Anwendung

Das Segment der Onshore-Windturbinen dominierte mit einem Anteil von 71,3 % im Jahr 2024, unterstützt durch den weit verbreiteten Einsatz von Onshore-Farmen, geringere Wartungskomplexität und zugängliche Infrastruktur. Onshore-Installationen profitieren von reduzierten Servicekosten, einfacherer Logistik und ausgereiften O&M-Rahmenwerken, die schnellere Reaktionszeiten und optimierte Turbinenlaufzeiten ermöglichen. Das Offshore-Segment wächst jedoch schneller aufgrund von staatlich unterstützten Offshore-Erweiterungen und großflächigen Turbineninstallationen. Offshore-O&M wird angetrieben durch den Bedarf an Hochleistungskomponenten, Fernüberwachung und Schiffen für spezialisierte Wartung in rauen Meeresumgebungen.

- Zum Beispiel hat Vestas dokumentiert, dass seine Onshore-Serviceteams größere korrektive Aufgaben in deutlich kürzeren Zeitfenstern erledigen können, da der Zugang zu den Standorten einfacher ist als bei Offshore-Standorten.

Nach Komponente

Das Getriebesegment hielt 2024 den größten Anteil mit 36,8 %, da Getriebe den höchsten mechanischen Belastungen ausgesetzt sind und zu den ausfallanfälligsten Komponenten in Windturbinen gehören. Häufiger Verschleiß, Schmierungsprobleme und Drehmomentschwankungen machen die Getriebewartung zu einem kritischen Kostentreiber, was die Nachfrage nach Ersatzteilen, prädiktiver Überwachung und Leistungsoptimierungslösungen steigert. Rotorblätter und Generatoren stellen ebenfalls erhebliche O&M-Ausgaben dar, bedingt durch Materialermüdung, Erosion und elektrische Ausfälle. In der Zwischenzeit erleben Antriebsstränge und Steuerungssysteme eine stetige Nachfrage nach Wartungs-Upgrades, da Betreiber fortschrittliche SCADA-Tools, digitale Diagnosen und Lebenszyklusverlängerungsdienste einsetzen.

Wichtige Wachstumsfaktoren

Steigende Windenergieinstallationen und alternde Turbinenflotte

Der Markt für Betrieb und Wartung von Windturbinen wird stark durch die rasche Expansion globaler Windinstallationen und die wachsende Flotte alternder Turbinen angetrieben, die häufige Wartung erfordern. Ein großer Teil der in den letzten zehn Jahren installierten Turbinen hat das mittlere Alter erreicht, in dem Komponentenermüdung und mechanische Belastungen die Wartungsnachfrage erheblich erhöhen. Da Länder die Einführung erneuerbarer Energien beschleunigen, erweitern neue Onshore- und Offshore-Windparks weiterhin die Betriebskapazität. Alternde Turbinen erleben höhere Ausfallrisiken, was den Bedarf an präventiver und korrektiver Wartung, Komponentenersatz und Leistungsoptimierung erhöht. Verlängerte Betriebslebensdauern – die jetzt 25 bis 30 Jahre erreichen – intensivieren weiter den Bedarf an kontinuierlicher Überwachung, Diagnosetools und auf Zuverlässigkeit fokussierten Upgrades. Diese Faktoren gewährleisten zusammen eine anhaltende Nachfrage nach O&M-Diensten während des gesamten Turbinenlebenszyklus.

- Zum Beispiel haben Ørsted und andere Branchenakteure beobachtet, dass einige frühe Offshore-Turbinen, wenn sie über 15 Jahre Betrieb hinausgehen und sich ihrer typischen 25-jährigen Konstruktionslebensdauer nähern, erhebliche Wartung erfordern. Dies kann gezielte Verstärkungen der Rotorblätter und den Austausch wichtiger Komponenten wie die Überholung der Gondel umfassen, um einen weiterhin sicheren und effizienten Betrieb zu gewährleisten.

Zunehmende Einführung von Predictive Maintenance und digitaler Überwachung

Die digitale Transformation verändert den Markt, wobei Betreiber vorrangig auf Predictive Maintenance setzen, die durch IoT-Sensoren, SCADA-Systeme, digitale Zwillinge und KI-basierte Analysen unterstützt wird. Diese Technologien helfen, Anomalien wie Vibrationsschwankungen, Schmierungsprobleme und Komponentenverschleiß lange vor dem Auftreten von Ausfällen zu erkennen. Predictive Monitoring verbessert die Betriebszeit der Turbinen, senkt die Wartungskosten und minimiert manuelle Inspektionen – besonders wertvoll für große Windparks und abgelegene Offshore-Standorte. Cloud-basierte Analysen ermöglichen eine nahtlose Fernüberwachung und stärken die Betriebseffizienz. Mit zunehmender Turbinengröße und der Expansion von Offshore-Portfolios wird datengetriebenes O&M unerlässlich, um ungeplante Ausfälle zu reduzieren, die Lebensdauer der Anlagen zu optimieren und den Energieertrag zu maximieren.

- Zum Beispiel nutzt die Digital Wind Farm-Plattform von GE Vernova fortschrittliche SCADA-Analysen, um Anomalien in Getriebe- und Generatorsystemen zu erkennen, was proaktive Eingriffe ermöglicht, die nachweislich ungeplante Ausfallzeiten reduzieren.

Regierungspolitiken zur Unterstützung der Expansion erneuerbarer Energien

Unterstützende Regierungspolitiken, Ziele für erneuerbare Energien und finanzielle Anreize sind bedeutende Treiber, die die Nachfrage nach O&M erhöhen. Länder in Europa, im asiatisch-pazifischen Raum und in Nordamerika fördern großangelegte Windinstallationen durch Subventionen, Steueranreize, Stromabnahmeverträge und Programme zur Modernisierung des Stromnetzes. Vorschriften zur Förderung der Betriebssicherheit, Leistungsberichterstattung und Einhaltung von Umweltvorschriften erhöhen die Abhängigkeit von strukturierten O&M-Aktivitäten weiter. Offshore-Wind, unterstützt durch Programme zur Verpachtung des Meeresbodens und öffentliche Investitionen in die Meeresinfrastruktur, bietet aufgrund seiner komplexen Wartungsbedürfnisse langfristige Servicechancen. Da sich die globalen Volkswirtschaften zu Netto-Null-Emissionen verpflichten, wird die Aufrechterhaltung der Turbinenleistung durch systematisches O&M entscheidend, um das langfristige Marktwachstum zu stärken.

Wichtige Trends & Chancen

Erweiterung von Offshore-Windparks und spezialisierte O&M-Dienstleistungen

Die Expansion der Offshore-Windkraft ist ein prägender Trend, der wertvolle Chancen für fortschrittliche O&M-Akteure schafft. Offshore-Turbinen, die in der Regel größer und komplexer sind, erfordern spezialisierte Wartungsansätze, einschließlich autonomer Drohnen, Serviceschiffe, Robotik und fortschrittlicher Diagnostik. Der Aufstieg schwimmender Windparks bringt einzigartige Herausforderungen in Bezug auf Verankerung, Befestigung und strukturelle Stabilität mit sich, was die Nachfrage nach fachkundigem Service intensiviert. Regierungen im Vereinigten Königreich, in China, Japan und den USA beschleunigen die Offshore-Entwicklung und steigern die langfristigen O&M-Anforderungen. Da die Turbinenleistungen 12–15 MW übersteigen, wird präzise Wartung entscheidend, um den Betrieb kontinuierlich aufrechtzuerhalten, die Lebenszykluskosten zu senken und eine hohe Energieausbeute zu gewährleisten, was starke Chancen für OEMs und ISPs eröffnet.

- Zum Beispiel werden im Rahmen der AIRTuB-ROMI-Initiative in den Niederlanden automatisierte „residente“ Inspektionsdrohnen (und Krabbler) entwickelt, um Turbinenblätter zu überwachen: In die Blätter eingebettete Sensoren erkennen Anomalien und lösen dann Drohnen aus, um Schäden zu inspizieren und zu lokalisieren, was eine schnellere Fehlererkennung ermöglicht und manuelle Offshore-Inspektionen reduziert.

Zunehmender Einsatz von Robotik, Automatisierung und KI zur Effizienzsteigerung der Wartung

Automatisierung und KI-gesteuerte Innovationen definieren die Effizienz der Wartung im Windenergiesektor neu. Roboterbasierte Blattinspektionssysteme, Kletterroboter und autonome Drohnen ersetzen zeitintensive manuelle Inspektionen, verbessern die Sicherheit erheblich und reduzieren die Betriebsstillstandszeiten. KI-gestützte Diagnosetools analysieren Schwingungsmuster, erkennen Mikrorisse, prognostizieren Getriebeprobleme und optimieren Schmierzyklen. Maschinelle Lernalgorithmen verbessern langfristige Leistungsanalysen durch die Nutzung historischer und Echtzeit-Datensätze. Diese Technologien reduzieren die Abhängigkeit von Arbeitskräften, verbessern die Präzision und senken die gesamten Wartungskosten. Da Windparks an Größe zunehmen, wird die Automatisierung zentral, um kosteneffiziente, zuverlässige und zeitgerechte O&M-Operationen zu erreichen.

- Zum Beispiel hat Sulzer Schmid mit ihrer 3DX™ Blade Platform autonome drohnenbasierte Blattinspektionen eingesetzt, die die Inspektionszeit drastisch verkürzen und den Bedarf an Seilzugang oder manuellem Klettern eliminieren.

Wichtige Herausforderungen

Hohe Kosten der Offshore-Wartung und logistische Komplexitäten

Eine große Herausforderung auf dem Markt sind die hohen Kosten und die logistischen Schwierigkeiten bei der Wartung von Offshore-Windturbinen. Wartungsaktivitäten erfordern spezialisierte Jack-up-Schiffe, Crew-Transfer-Schiffe und geschulte Techniker, die in rauen Meeresumgebungen arbeiten können. Unvorhersehbare Seebedingungen verzögern häufig Wartungspläne, erhöhen die Ausfallzeiten und das Betriebsrisiko. Größere Offshore-Turbinen und tiefere Installationen erhöhen die Komplexität und erfordern fortschrittliche Ausrüstung und qualifizierte Teams. Diese Faktoren treiben die O&M-Ausgaben in die Höhe, was die Kostenoptimierung zu einer dauerhaften Herausforderung macht. Obwohl Fernüberwachung und Automatisierung einige Risiken mindern, bleibt die inhärente Unvorhersehbarkeit von Offshore-Umgebungen eine bedeutende betriebliche Hürde.

Mangel an qualifizierten Arbeitskräften und zunehmende technische Komplexität

Der Markt sieht sich einem wachsenden Mangel an qualifizierten Technikern gegenüber, die in der Lage sind, die fortschrittlichen mechanischen, elektrischen und digitalen Systeme moderner Windturbinen zu verwalten. Da Turbinen KI-gesteuerte Überwachungstools, Hochleistungsgeneratoren, fortschrittliche Kontrollsysteme und komplexe Elektronik integrieren, steigt die Nachfrage nach multidisziplinärer Expertise stark an. Ausbildungsprogramme für Arbeitskräfte haben mit den technologischen Fortschritten nicht Schritt gehalten, was zu einem Mangel an Fachkräften und höheren Arbeitskosten führt. Offshore-Installationen erfordern zusätzliche Sicherheitszertifizierungen, was den Talentpool weiter einschränkt. Diese Qualifikationslücke verursacht Verzögerungen, verringert die Betriebseffizienz und begrenzt die Skalierbarkeit von O&M-Diensten, was eine erhebliche Herausforderung für das Wachstum der Branche darstellt.

Regionale Analyse

Nordamerika

Nordamerika hielt 2024 einen bedeutenden Anteil von 24,8 % am Markt für Betrieb und Wartung von Windturbinen, angetrieben durch großflächige Onshore-Windinstallationen in den USA und Kanada. Die Region profitiert von einer starken Netzinfrastruktur, alternden Turbinenflotten und zunehmenden Investitionen in prädiktive Wartungstechnologien. Die USA bleiben der dominierende Beitragende, unterstützt durch Production Tax Credits (PTC) und verlängerte Betriebslebensdauern von Windprojekten. Die steigende Einführung von digitalem Monitoring, SCADA-Systemen und zustandsbasierter Wartung steigert die Nachfrage nach O&M weiter. Wachsende Offshore-Entwicklungen entlang der Ostküste werden voraussichtlich die Marktexpansion im Prognosezeitraum beschleunigen.

Europa

Europa dominierte den globalen Markt mit einem Anteil von 37,2 % im Jahr 2024, unterstützt durch ausgereifte Onshore-Windflotten und die weltweit größte Offshore-Windnutzung. Länder wie Deutschland, Dänemark, das Vereinigte Königreich und Spanien verfügen über umfangreiche installierte Kapazitäten, die kontinuierliche Wartung, Upgrades und Repowering-Aktivitäten erfordern. Starke staatliche Dekarbonisierungsrichtlinien und strenge Leistungsstandards für den Betrieb fördern die Nachfrage nach strukturierten O&M-Dienstleistungen. Offshore-Installationen in der Nordsee, der Ostsee und den britischen Gewässern tragen aufgrund ihrer komplexen und wartungsintensiven Natur erheblich zur Nachfrage bei. Europas Einführung von digitalen Diagnosen, Robotik und fortschrittlichen Überwachungswerkzeugen stärkt die regionale Marktdurchdringung weiter.

Asien-Pazifik

Der Asien-Pazifik-Raum machte 2024 28,6 % des Marktes aus und entwickelte sich zur am schnellsten wachsenden Region aufgrund massiver Windenergieexpansionen in China, Indien, Japan und Australien. China führt das regionale Wachstum mit umfangreichen Onshore- und schnell zunehmenden Offshore-Kapazitäten an, die großflächige Wartung erfordern. Indiens alternde Turbinenbasis und wachsender Fokus auf Leistungsoptimierung steigern ebenfalls die Nachfrage nach O&M. Günstige politische Rahmenbedingungen, Netzmodernisierung und zunehmende Investitionen in erneuerbare Infrastrukturen unterstützen das regionale Wachstum. Mit zunehmender Turbinengröße und der Ausweitung entlegener Installationen steigt die Nachfrage nach prädiktiver Wartung, digitalem Zustandsmonitoring und Komponentenersatzdiensten in den Märkten des Asien-Pazifik-Raums weiter an.

Lateinamerika

Lateinamerika erfasste 2024 einen Anteil von 5,1 %, wobei Brasilien, Mexiko und Chile den Großteil der Installationen vorantreiben, die fortlaufende O&M-Dienstleistungen erfordern. Das Wachstum wird durch erweiterte Ziele für erneuerbare Energien, große Onshore-Windparks und günstige Investitionsanreize unterstützt. Brasilien bleibt der dominierende Markt mit starken Projektpipelines und steigender Nachfrage nach Getriebereparaturen, Blattwartung und prädiktiven Überwachungslösungen. Trotz begrenzter Offshore-Entwicklung zeigt die Region starkes Potenzial aufgrund alternder Infrastruktur und zunehmender Beteiligung des privaten Sektors. Die wachsende Nachfrage nach unabhängigen Dienstleistern (ISPs) und kosteneffizienten Wartungsstrategien wird voraussichtlich die regionalen O&M-Aktivitäten stärken.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika machte 2024 4,3 % des Marktes aus, angetrieben durch aufkommende Windenergieprogramme in Südafrika, Marokko, Ägypten und Saudi-Arabien. Obwohl die installierte Kapazität niedriger als in anderen Regionen bleibt, unterstützen steigende Energie-Diversifizierungsinitiativen die langfristige O&M-Nachfrage. Harte klimatische Bedingungen, einschließlich Sand, Hitzeeinwirkung und schwankender Windmuster, erhöhen die Wartungshäufigkeit und den Bedarf an robusten Überwachungssystemen. Von der Regierung unterstützte Ziele für erneuerbare Energien und ausländische Investitionen in Windprojekte im Versorgungsmaßstab beschleunigen die Marktentwicklung. Die zunehmende Einführung von Ferndiagnosen und Leistungsoptimierungslösungen wird voraussichtlich die O&M-Anforderungen in den kommenden Jahren erhöhen.

Marktsegmentierungen

Nach Dienstleistungstyp

- Korrektive Wartung

- Präventive/ Geplante Wartung

- Prädiktive Wartung (Zustandsüberwachungssysteme)

- Komponentenersatz & Reparaturdienste

Nach Anwendung

- Onshore-Windturbinen

- Offshore-Windturbinen

Nach Komponente

- Getriebe

- Generator

- Rotorblatt

- Antriebsstrang

- Steuerungssysteme

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für Betrieb und Wartung von Windturbinen ist geprägt von der starken Präsenz globaler OEMs und einem wachsenden Ökosystem unabhängiger Dienstleister (ISPs), die um die Bereitstellung kosteneffizienter, leistungsstarker Wartungslösungen konkurrieren. Führende Akteure wie Vestas, Siemens Gamesa Renewable Energy, GE Renewable Energy, Nordex SE, Goldwind, Ming Yang Smart Energy, Suzlon, ENERCON GmbH, Dongfang Electric Corporation und Sinovel dominieren den Markt durch umfangreiche Dienstleistungsportfolios, langfristige Wartungsverträge und fortschrittliche digitale Überwachungsfähigkeiten. OEMs nutzen proprietäre Technologien, Ferndiagnosen und Komponentenexpertise, um sich Wettbewerbsvorteile zu sichern, während ISPs sich auf Flexibilität, reduzierte Servicekosten und Multi-Brand-Support konzentrieren, um Marktanteile zu gewinnen. Das Wettbewerbsumfeld wird weiter durch die steigende Nachfrage nach prädiktiver Wartung, Datenanalyse und robotergestützten Inspektionssystemen geprägt, was Unternehmen dazu ermutigt, in Digitalisierung und Turbinenleistungsoptimierung zu investieren. Da globale Windflotten expandieren und altern, verfolgen die Akteure zunehmend strategische Partnerschaften, Repowering-Initiativen und regionale Service-Netzwerkerweiterungen, um ihre Marktposition zu stärken.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Jüngste Entwicklungen

- Im November 2025 ging FairWind eine strategische Partnerschaft mit dem japanischen Turbinen-O&M-Spezialisten Wind Energy Partners (WEP) ein, was eine grenzüberschreitende Zusammenarbeit im Bereich Betrieb und Wartung von Windturbinen markiert.

- Im November 2025 unterzeichnete Inox Green Energy Services (über Inox Wind Limited) ein MoU mit KP Energy Ltd und verwandten KP-Group-Unternehmen, um gemeinsam 5 GW Wind- und Solarkapazität zu entwickeln. Im Rahmen dieses Deals wird Inox Green die O&M-Dienstleistungen für alle geplanten Windturbinenanlagen leiten.

- Im September 2025 unterzeichnete RES einen langfristigen unabhängigen O&M-Vertrag für Windturbinen mit Artıbir Enerji für seine Windparks Yeniköy und Yılmaz in der Türkei (≈ 30 MW Kapazität – 8 Siemens-Gamesa-Turbinen).

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Dienstleistungstyp, Anwendung, Komponente und Geographie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird ein starkes Wachstum verzeichnen, da die globale Windkapazität zunimmt und alternde Turbinen häufiger gewartet werden müssen.

- Die Einführung von prädiktiver Wartung wird beschleunigt, da KI, IoT-Sensoren und digitale Zwillinge zum Standard im Betrieb von Windparks werden.

- Die Expansion der Offshore-Windkraft wird die Nachfrage nach spezialisierten Schiffen, Robotik und Fernüberwachungstechnologien erheblich steigern.

- Betreiber werden zunehmend auf Automatisierung und Drohnen setzen, um Inspektionszeiten, Arbeitskosten und Sicherheitsrisiken zu reduzieren.

- Repowering-Projekte werden zunehmen, da ältere Turbinen das Ende ihres Lebenszyklus erreichen, was die Nachfrage nach Komponentenersatz steigert.

- Unabhängige Dienstleister werden Marktanteile gewinnen, indem sie kosteneffiziente Multi-Brand-Wartungslösungen anbieten.

- OEMs werden mehr in langfristige Serviceverträge investieren, um wiederkehrende Einnahmen zu sichern und das Flottenmanagement zu stärken.

- Das Management von Blattabnutzung und die Optimierung von Getrieben werden aufgrund hoher Ausfallraten kritische Schwerpunkte bleiben.

- Digitale Plattformen werden die Echtzeitleistungsanalytik verbessern und die Wartungsplanung optimieren.

- Aufstrebende Regionen werden ihre Investitionen in Windinfrastruktur erhöhen, was das langfristige O&M-Wachstum weltweit vorantreibt.