市场概况

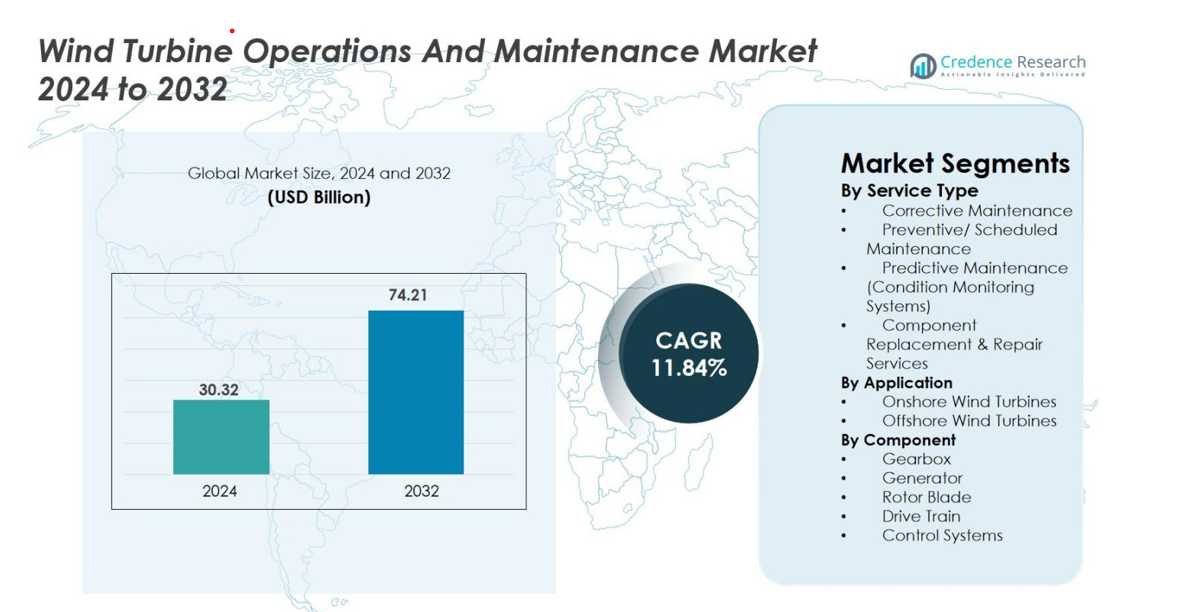

风力涡轮机运营和维护市场规模在2024年估值为303.2亿美元,预计到2032年将达到742.1亿美元,预测期内的年复合增长率为11.84%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年风力涡轮机运营和维护市场规模 |

303.2亿美元 |

| 风力涡轮机运营和维护市场,年复合增长率 |

11.84% |

| 2032年风力涡轮机运营和维护市场规模 |

742.1亿美元 |

风力涡轮机运营和维护市场由维斯塔斯、西门子歌美飒可再生能源、GE可再生能源、Nordex SE、金风科技、明阳智能能源、ENERCON GmbH、Suzlon、东方电气和华锐风电等主要参与者推动,每家企业通过先进的诊断系统、长期服务合同和多品牌维护能力来加强其全球存在。欧洲以37.2%的市场份额保持领先地位,这得益于其广泛的陆上和海上风电机组,其次是亚太地区的28.6%,主要由中国和印度的大规模安装推动。北美贡献了24.8%,受益于老化的涡轮机资产和数字监控的扩展应用。

市场见解

- 风力涡轮机运营和维护市场在2024年估值为303.2亿美元,预计到2032年将达到742.1亿美元,年复合增长率为11.84%。

- 市场由老化的涡轮机机组、不断增加的陆上安装以及提高正常运行时间和降低生命周期成本的预测性维护技术的采用推动。

- 主要趋势包括需要专门O&M解决方案的海上风电的快速扩张,以及数字工具、机器人和基于AI的诊断的日益使用,以实现更快、更安全和更准确的维护。

- 维斯塔斯、西门子歌美飒可再生能源、GE可再生能源和金风科技等主要参与者通过长期服务协议、先进的监控系统和多品牌支持能力加强其地位。

- 欧洲以37.2%的份额领先,其次是亚太地区的28.6%和北美的24.8%,而预防性维护以42.6%的份额主导服务领域,这得益于其成本效益和可靠性优势。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场细分分析

按服务类型

风力涡轮机运营和维护市场由预防/计划维护主导,2024年占市场的42.6%,这得益于减少停机时间、延长涡轮机寿命以及遵守操作安全规范的日益增长的需求。定期维护帮助运营商避免齿轮箱、叶片和发电机的昂贵故障,使预防策略比纠正性维修更具成本效益。同时,由于物联网传感器和状态监测系统的采用,预测性维护正在迅速获得关注。纠正性维护和部件维修服务仍然是必不可少的,但随着风电场业主优先考虑可靠性和生命周期效率,这些服务正逐渐被最小化。

- 例如,Vestas AOM 4000合同提供基于时间的可用性保证,涵盖整个生命周期的维护,包括所有零件、消耗品和主要部件,并在涡轮机停机时间低于保证阈值时包含赔偿条款。

按应用

陆上风力涡轮机部分在2024年以71.3%的份额占据主导地位,这得益于陆上风电场的广泛部署、较低的维护复杂性和可访问的基础设施。陆上安装受益于降低的服务成本、更便捷的物流和成熟的运营和维护框架,从而实现更快的响应时间和优化的涡轮机正常运行时间。然而,由于政府支持的海上扩张和大规模涡轮机安装,海上部分的增长速度更快。海上运营和维护由高性能部件、远程监控以及在恶劣海洋环境中进行专业服务的船只的需求驱动。

- 例如,Vestas记录显示,由于现场访问更为便利,其陆上服务团队能够在显著更短的时间内完成主要的纠正任务,而海上地点则不然。

按部件

齿轮箱部分在2024年占据最大份额,为36.8%,因为齿轮箱承受最高的机械应力,是风力涡轮机中最容易发生故障的部件之一。频繁的磨损、润滑问题和扭矩波动使齿轮箱维护成为关键的成本驱动因素,增加了对更换、预测监测和性能优化解决方案的需求。由于材料疲劳、侵蚀和电气故障,转子叶片和发电机也代表了大量的运营和维护支出。同时,随着运营商采用先进的SCADA工具、数字诊断和生命周期延长服务,传动系统和控制系统的维护升级需求稳定。

关键增长驱动因素

风能装机容量增加和涡轮机老化

风力涡轮机运营和维护市场受到全球风能装机容量快速扩张和需要频繁维护的老化涡轮机队伍的强烈驱动。过去十年安装的大量涡轮机已进入中期寿命阶段,此时部件疲劳和机械应力显著增加了维护需求。随着各国加速可再生能源的采用,新的陆上和海上风电场继续扩大运营能力。老化涡轮机的故障风险更高,增加了对预防性和纠正性维护、部件更换和性能优化的需求。延长的运行寿命——现在达到25到30年——进一步加剧了对持续监测、诊断工具和以可靠性为重点的升级的需求。这些因素共同确保了在涡轮机生命周期内对运营和维护服务的持续需求。

- 例如,Ørsted和其他行业参与者观察到,一些早期的海上风力涡轮机在运行超过15年接近其典型的25年设计寿命时,需要进行大量维护,这可能包括针对性的叶片加固和主要部件更换,如机舱翻新,以确保持续的安全和高效输出。

增加预测性维护和数字监控的采用

数字化转型正在重塑市场,运营商优先考虑由物联网传感器、SCADA系统、数字孪生和基于AI的分析驱动的预测性维护。这些技术有助于在故障发生前很久检测到异常,如振动波动、润滑问题和部件退化。预测性监控提高了涡轮机的正常运行时间,降低了维护成本,并减少了人工检查——这对于大型风电场和偏远的海上地点尤其有价值。基于云的分析允许无缝的远程监督,加强了运营效率。随着涡轮机尺寸的增加和海上项目组合的扩展,数据驱动的O&M对于减少计划外停机、优化资产寿命和最大化能源产出变得至关重要。

- 例如,GE Vernova的数字风电场平台使用先进的SCADA分析来检测齿轮箱和发电机系统的异常,从而实现主动干预,已记录减少了计划外停机时间。

支持可再生能源扩张的政府政策

支持性的政府政策、可再生能源目标和财政激励是提升O&M需求的重要驱动因素。欧洲、亚太地区和北美的国家正在通过补贴、税收激励、购电协议和电网现代化计划推进大规模风电安装。促进运营安全、性能报告和环境合规的法规进一步增加了对结构化O&M活动的依赖。海上风电——由海床租赁计划和公共投资于海洋基础设施支持——由于其复杂的维护需求,增加了长期服务机会。随着全球经济承诺实现净零排放,通过系统化O&M维持涡轮机性能变得至关重要,加强了长期市场增长。

关键趋势与机遇

海上风电场的扩张和专业O&M服务

海上风电的扩张是创造高价值机会的决定性趋势,为先进的O&M参与者提供了机会。海上涡轮机通常更大且更复杂,需要专业的维护方法,包括自主无人机、服务船舶、机器人和先进诊断。浮动风电场的兴起带来了与系泊、锚固和结构稳定性相关的独特挑战,加剧了对专家服务的需求。英国、中国、日本和美国的政府正在加速海上开发,推动长期O&M需求。随着涡轮机额定功率超过12–15 MW,精确维护变得至关重要,以确保运营连续性、降低生命周期成本并保持高能量输出,为OEM和ISP提供了强大的机会。

- 例如,在荷兰的AIRTuB‑ROMI计划中,正在开发自动化“驻留”检测无人机(和爬行器)来监测涡轮机叶片:嵌入叶片中的传感器检测异常,然后触发无人机检查和定位损坏,从而实现更快的故障检测并减少人工海上检查。

机器人、自动化和人工智能在维护效率中的日益应用

自动化和人工智能驱动的创新正在重新定义风能行业的维护效率。机器人叶片检测系统、攀爬机器人和自主无人机正在取代耗时的人工检查,显著提高安全性并减少运营停机时间。人工智能支持的诊断工具分析振动模式,检测微裂纹,预测齿轮箱问题,并优化润滑周期。机器学习算法利用历史和实时数据集增强长期性能洞察。这些技术减少了对劳动力的依赖,提高了精度,并降低了整体维护成本。随着风电场规模的扩大,自动化成为实现具有成本效益、可靠和及时的运营和维护操作的核心。

- 例如,Sulzer Schmid使用其3DX™ Blade Platform,Sulzer Schmid部署了基于自主无人机的叶片检测,大大缩短了检测时间,并消除了对绳索访问或人工攀爬的需求。

主要挑战

海上维护成本高昂和物流复杂性

市场面临的主要挑战是维护海上风力涡轮机的高成本和物流困难。服务活动需要专业的自升式船只、船员转运船和能够在恶劣海洋环境中操作的训练有素的技术人员。不可预测的海况经常导致维护计划延误,增加停机时间和运营风险。更大的海上涡轮机和更深的安装增加了复杂性,需要先进的设备和熟练的团队。这些因素推动了运营和维护费用的增加,使成本优化成为持续的挑战。尽管远程监控和自动化可以减轻一些风险,但海上环境的固有不可预测性仍然是一个显著的运营障碍。

技术工人短缺和技术复杂性增加

市场面临着越来越多的技术工人短缺,他们能够管理现代风力涡轮机中使用的先进机械、电气和数字系统。随着涡轮机整合了人工智能驱动的监控工具、大容量发电机、先进的控制系统和复杂的电子设备,对多学科专业知识的需求急剧增加。劳动力培训计划未能跟上技术进步,导致技能短缺和更高的劳动力成本。海上安装需要额外的安全认证,进一步缩小了人才库。这个技能差距导致延误,降低了运营效率,并限制了运营和维护服务的可扩展性,给行业增长带来了重大挑战。

区域分析

北美

2024年,北美占风力涡轮机运营和维护市场的24.8%,这得益于美国和加拿大的大规模陆上风电装置。该地区受益于强大的电网基础设施、老化的涡轮机群和对预测性维护技术的日益增加的投资。美国仍然是主要贡献者,受到生产税收抵免(PTC)和风电项目运营寿命延长的支持。数字监控、SCADA系统和基于状态的服务的日益采用进一步增强了运营和维护的需求。预计东海岸沿线不断增长的海上开发将在预测期内加速市场扩张。

欧洲

2024年,欧洲以37.2%的份额主导全球市场,这得益于成熟的陆上风电群和全球最大的海上风电部署。德国、丹麦、英国和西班牙等国家拥有广泛的装机容量,需要持续的维护、升级和再动力化活动。强有力的政府脱碳政策和严格的运营性能标准推动了对结构化运营和维护服务的需求。北海、波罗的海和英国水域的海上装置由于其复杂性和高维护性显著增加了需求。欧洲对数字诊断、机器人技术和先进监控工具的采用进一步加强了区域市场渗透。

亚太地区

2024年,亚太地区占市场的28.6%,由于中国、印度、日本和澳大利亚的大规模风能扩张,成为增长最快的地区。中国以广泛的陆上和迅速增加的海上容量引领地区增长,需要大规模的服务。印度老化的涡轮机基础和对性能优化的日益重视也推动了运营和维护的需求。优惠的政策框架、电网现代化和对可再生基础设施的日益增加的投资支持了地区增长。随着涡轮机尺寸的增加和偏远装置的扩展,对预测性维护、数字状态监控和组件更换服务的需求在亚太市场持续上升。

拉丁美洲

2024年,拉丁美洲占据了5.1%的市场份额,巴西、墨西哥和智利推动了大多数需要持续运营和维护服务的装置。增长得益于不断扩大的可再生能源目标、大型陆上风电场和优惠的投资激励措施。巴西仍然是主导市场,拥有强大的项目管道和对齿轮箱维修、叶片维护和预测监控解决方案的需求不断增加。尽管海上开发有限,但由于基础设施老化和私营部门参与增加,该地区显示出强大的潜力。对独立服务提供商(ISP)和成本效益维护策略的需求增长预计将加强区域运营和维护活动。

中东和非洲

2024年,中东和非洲地区占市场的4.3%,受到南非、摩洛哥、埃及和沙特阿拉伯新兴风能计划的推动。尽管装机容量仍低于其他地区,但不断增加的能源多样化举措支持长期的运营和维护需求。包括沙尘、热暴露和风力模式波动在内的恶劣气候条件增加了维护频率和对强大监控系统的需求。政府支持的可再生能源目标和对公用事业规模风电项目的外国投资正在加速市场发展。对远程诊断和性能优化解决方案的日益采用预计将在未来几年提升运营和维护需求。

市场细分

按服务类型

- 纠正性维护

- 预防/计划性维护

- 预测性维护(状态监测系统)

- 组件更换与维修服务

按应用

按组件

按地理位置

竞争格局

风力涡轮机运营和维护市场的特点是全球原始设备制造商(OEM)的强大存在,以及独立服务提供商(ISP)不断扩展的生态系统,竞争提供具有成本效益的高性能维护解决方案。Vestas、西门子歌美飒可再生能源、GE可再生能源、Nordex SE、金风科技、明阳智能、Suzlon、ENERCON GmbH、东方电气和华锐风电等领先企业通过广泛的服务组合、长期维护合同和先进的数字监控能力主导市场。OEM利用专有技术、远程诊断和组件专业知识保持竞争优势,而ISP则专注于灵活性、降低服务成本和多品牌支持以获取市场份额。竞争环境进一步受到预测性维护、数据分析和基于机器人检查系统需求增长的影响,鼓励公司投资于数字化和涡轮机性能优化。随着全球风电机组的扩展和老化,企业越来越多地追求战略合作、再动力化举措和区域服务网络扩展以加强市场地位。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析

最新动态

- 2025年11月,FairWind与日本风机运维专家Wind Energy Partners (WEP)达成战略合作,标志着风机运维领域的跨国合作。

- 2025年11月,Inox Green Energy Services(通过Inox Wind Limited)与KP Energy Ltd及相关KP集团公司签署了一份谅解备忘录,共同开发5吉瓦的风能和太阳能容量。在此协议下,Inox Green将负责所有计划风机资产的运维服务。

- 2025年9月,RES与Artıbir Enerji签署了一项长期独立风机运维合同,服务于其位于土耳其的Yeniköy和Yılmaz风电场(≈30兆瓦容量 – 8台西门子歌美飒风机)。

报告覆盖范围

研究报告提供了基于服务类型、应用、组件和地理的深入分析。它详细介绍了主要市场参与者,提供了他们的业务概况、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境、SWOT分析、当前市场趋势以及主要驱动因素和限制因素的见解。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和成熟公司提供了应对市场复杂性的战略建议。

未来展望

- 随着全球风能容量的扩大和老化风机需要更频繁的维护,市场将迎来强劲增长。

- 随着AI、物联网传感器和数字孪生技术在风电场运营中成为标准,预测性维护的采用将加速。

- 海上风电的扩张将显著增加对专业船舶、机器人和远程监控技术的需求。

- 运营商将越来越依赖自动化和无人机来减少检查时间、降低人工成本和安全风险。

- 随着老旧风机达到生命周期的终点,重新动力化项目将增加,推动组件更换需求。

- 独立服务提供商将通过提供高效多品牌维护解决方案来获得市场份额。

- 原始设备制造商将更多地投资于长期服务合同,以确保经常性收入并加强舰队管理。

- 由于高故障率,叶片侵蚀管理和齿轮箱优化将仍然是关键关注领域。

- 数字平台将增强实时性能分析并简化维护规划。

- 新兴地区将增加对风能基础设施的投资,推动全球长期运维扩张。