市場概要

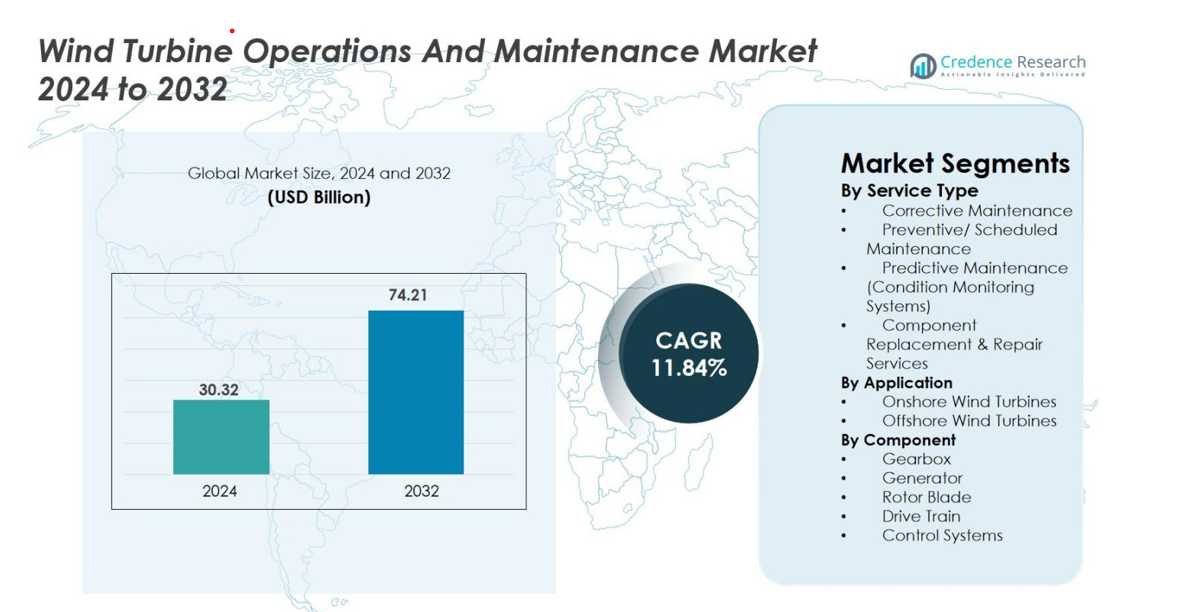

風力タービンの運用とメンテナンス市場の規模は2024年に303.2億米ドルと評価され、2032年までに742.1億米ドルに達すると予測されており、予測期間中のCAGRは11.84%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年の風力タービン運用とメンテナンス市場規模 |

303.2億米ドル |

| 風力タービン運用とメンテナンス市場、CAGR |

11.84% |

| 2032年の風力タービン運用とメンテナンス市場規模 |

742.1億米ドル |

風力タービン運用とメンテナンス市場は、Vestas、Siemens Gamesa Renewable Energy、GE Renewable Energy、Nordex SE、Goldwind、Ming Yang Smart Energy、ENERCON GmbH、Suzlon、Dongfang Electric Corporation、Sinovelなどの主要企業によって推進されており、それぞれが高度な診断システム、長期サービス契約、およびマルチブランドメンテナンス能力を活用してグローバルな存在感を強化しています。ヨーロッパは、広範な陸上および海上風力艦隊に支えられ、37.2%の市場シェアを持つ主要地域であり、中国とインドでの大規模な設置により推進されるアジア太平洋が28.6%で続きます。北米は24.8%を占め、老朽化したタービン資産とデジタル監視の採用拡大から利益を得ています。

市場インサイト

- 風力タービン運用とメンテナンス市場は2024年に303.2億米ドルと評価され、2032年までに742.1億米ドルに達すると予測され、CAGRは11.84%です。

- 市場は老朽化したタービン艦隊、陸上設置の増加、および稼働時間を向上させライフサイクルコストを削減する予知保全技術の採用拡大によって推進されています。

- 主要なトレンドには、特殊なO&Mソリューションを必要とする海上風力の急速な拡大、デジタルツール、ロボット、およびAIベースの診断の使用拡大が含まれ、より迅速で安全かつ正確なメンテナンスを実現しています。

- Vestas、Siemens Gamesa Renewable Energy、GE Renewable Energy、Goldwindなどの主要企業は、長期サービス契約、高度な監視システム、およびマルチブランドサポート能力を通じて地位を強化しています。

- ヨーロッパは37.2%のシェアでリードし、アジア太平洋が28.6%、北米が24.8%で続き、予防保全がコスト効率と信頼性の利点により42.6%のシェアでサービスセグメントを支配しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析

サービスタイプ別

風力タービンの運用とメンテナンス市場は、2024年に市場の42.6%を占める予防/計画メンテナンスが主導しており、ダウンタイムの削減、タービン寿命の延長、運用安全基準の遵守の必要性が高まっていることが要因です。定期的なサービスは、オペレーターがギアボックス、ブレード、発電機の高額な故障を回避するのに役立ち、予防戦略は修正修理よりも費用対効果が高くなります。一方、IoT対応センサーと状態監視システムの採用により、予知保全が急速に注目を集めています。修正メンテナンスと部品修理サービスは依然として重要ですが、風力発電所の所有者が信頼性とライフサイクル効率を優先するため、徐々に最小化されています。

- 例えば、Vestas AOM 4000契約は、全ライフサイクルのメンテナンスをカバーする時間ベースの可用性保証を提供しており、すべての部品、消耗品、主要コンポーネントを含み、タービンのダウンタイムが保証された閾値を下回った場合の補償条項があります。

用途別

陸上風力タービンセグメントは、陸上発電所の広範な展開、メンテナンスの複雑さの低さ、アクセス可能なインフラによって2024年に71.3%のシェアを占めました。陸上設置はサービスコストの削減、物流の容易さ、成熟したO&Mフレームワークの恩恵を受け、迅速な対応時間と最適化されたタービン稼働時間を実現します。しかし、政府支援のオフショア拡張と大規模タービン設置により、オフショアセグメントはより速いペースで成長しています。オフショアO&Mは、高性能コンポーネント、遠隔監視、過酷な海洋環境での専門的なサービスのための船舶の必要性によって推進されています。

- 例えば、Vestasは、陸上サービスチームがオフショアの場所に比べてサイトアクセスが容易なため、主要な修正作業を大幅に短い時間枠で完了できることを記録しています。

コンポーネント別

ギアボックスセグメントは、2024年に36.8%の最大シェアを占め、ギアボックスは風力タービンの中で最も機械的ストレスが高く、故障しやすいコンポーネントの一つです。頻繁な摩耗、潤滑問題、トルク変動がギアボックスメンテナンスを重要なコスト要因とし、交換、予測監視、性能最適化ソリューションの需要を高めています。ローターブレードと発電機も、材料疲労、侵食、電気的故障により、かなりのO&M支出を占めています。一方、駆動系と制御システムは、オペレーターが高度なSCADAツール、デジタル診断、およびライフサイクル延長サービスを採用するにつれて、メンテナンスアップグレードの安定した需要を経験しています。

主要成長要因

風力エネルギーの設置増加と老朽化タービンの増加

風力タービンの運用とメンテナンス市場は、世界的な風力設置の急速な拡大と、頻繁なサービスを必要とする老朽化タービンの増加によって強く推進されています。過去10年間に設置されたタービンの大部分は中寿命に入り、部品の疲労と機械的ストレスがメンテナンス需要を大幅に増加させています。国々が再生可能エネルギーの採用を加速するにつれて、新しい陸上およびオフショア風力発電所は運用能力を拡大し続けています。老朽化したタービンは故障リスクが高まり、予防および修正メンテナンス、部品交換、性能最適化の必要性が高まっています。運用寿命が25年から30年に延長されているため、継続的な監視、診断ツール、および信頼性に焦点を当てたアップグレードの必要性がさらに強まっています。これらの要因は、タービンのライフサイクル全体を通じてO&Mサービスの持続的な需要を確保します。

- たとえば、Ørstedや他の業界プレイヤーは、初期のオフショアタービンが通常の25年の設計寿命に向けて15年以上の運転を超えると、継続的な安全で効率的な出力を確保するために、ターゲットを絞ったブレード補強やナセルの改修のような主要コンポーネントの交換を含む、重要なメンテナンスが必要であることを観察しています。

予測保全とデジタルモニタリングの採用拡大

デジタルトランスフォーメーションが市場を再構築しており、オペレーターはIoTセンサー、SCADAシステム、デジタルツイン、AIベースの分析による予測保全を優先しています。これらの技術は、振動の変動、潤滑の問題、コンポーネントの劣化などの異常を故障が発生する前に検出するのに役立ちます。予測モニタリングはタービンの稼働時間を改善し、メンテナンスコストを削減し、特に大規模な風力発電所や遠隔地のオフショアサイトにおいて手動検査を最小限に抑えます。クラウドベースの分析はシームレスな遠隔監視を可能にし、運用効率を強化します。タービンのサイズが大きくなり、オフショアポートフォリオが拡大するにつれて、データ駆動のO&Mは予期しない停止を減らし、資産の寿命を最適化し、エネルギーの収量を最大化するために不可欠になります。

- たとえば、GE Vernovaのデジタルウィンドファームプラットフォームは、ギアボックスやジェネレーターシステム全体の異常を検出するために高度なSCADA分析を使用し、予期しないダウンタイムの削減を文書化したプロアクティブな介入を可能にしています。

再生可能エネルギー拡大を支援する政府政策

支援的な政府政策、再生可能エネルギー目標、および財政的インセンティブは、O&M需要を高める重要な要因です。ヨーロッパ、アジア太平洋、北米の各国は、補助金、税制優遇措置、電力購入契約、グリッドの近代化プログラムを通じて大規模な風力発電の設置を進めています。運用の安全性、性能報告、および環境コンプライアンスを促進する規制は、構造化されたO&M活動への依存をさらに高めます。海底リースプログラムや海洋インフラへの公共投資に支えられたオフショア風力は、その複雑なメンテナンスニーズのために長期的なサービス機会を追加します。世界経済がネットゼロ排出を約束する中、体系的なO&Mを通じてタービンの性能を維持することが重要となり、長期的な市場成長を強化します。

主要なトレンドと機会

オフショア風力発電所の拡大と専門的なO&Mサービス

オフショア風力の拡大は、高価値の機会を創出する決定的なトレンドであり、先進的なO&Mプレイヤーにとっての機会を生み出しています。オフショアタービンは一般的に大きく、より複雑であり、自律ドローン、サービス船、ロボティクス、高度な診断を含む専門的なメンテナンスアプローチを必要とします。浮体式風力発電所の増加は、係留、アンカー、構造安定性に関連する独自の課題を追加し、専門的なサービスの需要を高めます。英国、中国、日本、米国の政府はオフショア開発を加速させており、長期的なO&Mの要件を強化しています。タービンの定格が12〜15 MWを超えると、精密なメンテナンスが運用の継続性を確保し、ライフサイクルコストを削減し、高いエネルギー出力を維持するために重要となり、OEMやISPにとって強力な機会を開きます。

- 例えば、オランダのAIRTuB‑ROMIイニシアチブの一環として、自動化された「常駐」検査ドローン(およびクローラー)が開発されており、タービンブレードを監視しています。ブレードに埋め込まれたセンサーが異常を検出し、その後ドローンが検査を行い、損傷を特定することで、故障の早期発見を可能にし、手動でのオフショア検査を減少させます。

メンテナンス効率向上のためのロボット、オートメーション、AIの利用拡大

オートメーションとAI駆動のイノベーションは、風力エネルギー分野全体でメンテナンス効率を再定義しています。ロボットによるブレード検査システム、クライミングロボット、自律型ドローンが、時間のかかる手動検査に代わり、安全性を大幅に向上させ、運用のダウンタイムを削減しています。AI対応の診断ツールは振動パターンを分析し、微細な亀裂を検出し、ギアボックスの問題を予測し、潤滑サイクルを最適化します。機械学習アルゴリズムは、過去とリアルタイムのデータセットを使用して長期的なパフォーマンスの洞察を強化します。これらの技術は労働依存を減らし、精度を向上させ、全体的なメンテナンスコストを削減します。風力発電所が規模を拡大するにつれて、オートメーションはコスト効率が高く、信頼性があり、タイムリーなO&M(運用とメンテナンス)業務を達成するための中心的な役割を果たします。

- 例えば、Sulzer Schmidは3DX™ Blade Platformを使用して、自律型ドローンによるブレード検査を展開し、検査時間を劇的に短縮し、ロープアクセスや手動でのクライミングの必要性を排除しました。

主要な課題

オフショアメンテナンスの高コストと物流の複雑さ

市場における主要な課題は、オフショア風力タービンのメンテナンスにかかる高コストと物流の難しさです。サービス活動には、特殊なジャッキアップ船、乗組員移送船、および過酷な海洋環境で作業できる訓練を受けた技術者が必要です。予測不可能な海の状況は、しばしばメンテナンススケジュールを遅らせ、ダウンタイムと運用リスクを増加させます。より大きなオフショアタービンと深い設置は複雑さを増し、高度な機器と熟練したチームが必要です。これらの要因はO&M費用を押し上げ、コスト最適化を持続的な課題としています。リモートモニタリングとオートメーションがいくつかのリスクを軽減するものの、オフショア環境の本質的な予測不可能性は依然として重要な運用上の障壁です。

熟練労働力の不足と技術的複雑さの増加

市場は、現代の風力タービンで使用される高度な機械、電気、デジタルシステムを管理できる熟練技術者の不足に直面しています。タービンがAI駆動の監視ツール、高容量の発電機、高度な制御システム、複雑な電子機器を取り入れるにつれて、多分野にわたる専門知識の需要が急増しています。労働力の訓練プログラムは技術の進歩に追いついておらず、スキル不足と労働コストの上昇を招いています。オフショアの設置には追加の安全認証が必要であり、さらに人材プールを狭めています。このスキルギャップは遅延を引き起こし、運用効率を低下させ、O&Mサービスの拡張性を制限し、業界の成長にとって重要な課題となっています。

地域分析

北米

北米は2024年に風力タービン運用・保守市場の24.8%という重要なシェアを占め、米国とカナダでの大規模な陸上風力設備によって支えられています。この地域は強力な電力網インフラ、老朽化したタービン群、予測保守技術への投資の増加から恩恵を受けています。米国は生産税控除(PTC)と風力プロジェクトの運用寿命延長により、主要な貢献者であり続けています。デジタル監視、SCADAシステム、状態に基づくサービスの採用が進むことで、運用・保守の需要がさらに高まっています。東海岸沿いの洋上開発の増加は、予測期間中の市場拡大を加速させると期待されています。

ヨーロッパ

ヨーロッパは2024年に37.2%のシェアで世界市場を支配し、成熟した陸上風力群と世界最大の洋上風力展開に支えられています。ドイツ、デンマーク、英国、スペインなどの国々は、継続的な保守、アップグレード、再稼働活動を必要とする広範な設置容量を持っています。強力な政府の脱炭素化政策と厳格な運用性能基準が、構造化された運用・保守サービスの必要性を促進しています。北海、バルト海、英国の水域での洋上設置は、その複雑で高メンテナンスな性質から需要に大きく貢献しています。ヨーロッパのデジタル診断、ロボティクス、先進的な監視ツールの採用が地域市場の浸透をさらに強化しています。

アジア太平洋

アジア太平洋は2024年に28.6%の市場シェアを占め、中国、インド、日本、オーストラリアでの大規模な風力エネルギー拡大により最も急成長している地域として浮上しています。中国は広範な陸上および急速に増加する洋上容量を持ち、大規模なサービスを必要とすることで地域成長をリードしています。インドの老朽化したタービン基盤と性能最適化への強調も運用・保守の需要を押し上げています。好ましい政策枠組み、電力網の近代化、再生可能インフラへの投資の増加が地域の成長を支えています。タービンサイズの増加と遠隔設置の拡大に伴い、予測保守、デジタル状態監視、部品交換サービスの需要がアジア太平洋市場全体で増加し続けています。

ラテンアメリカ

ラテンアメリカは2024年に5.1%のシェアを獲得し、ブラジル、メキシコ、チリが継続的な運用・保守サービスを必要とする設置の大部分を推進しています。成長は再生可能エネルギー目標の拡大、大規模な陸上風力発電所、好ましい投資インセンティブによって支えられています。ブラジルは強力なプロジェクトパイプラインとギアボックス修理、ブレード保守、予測監視ソリューションの需要増加により、支配的な市場であり続けています。限られた洋上開発にもかかわらず、老朽化したインフラと民間セクターの参加増加により、この地域は強力な可能性を示しています。独立系サービスプロバイダー(ISP)の需要増加とコスト効率の高い保守戦略が地域の運用・保守活動を強化すると予想されています。

中東・アフリカ

中東・アフリカ地域は2024年に4.3%の市場シェアを占め、南アフリカ、モロッコ、エジプト、サウジアラビアでの新興風力エネルギープログラムによって推進されています。設置容量は他の地域よりも低いものの、エネルギー多様化の取り組みの増加が長期的な運用・保守需要を支えています。砂、熱暴露、変動する風のパターンを含む厳しい気候条件が、保守頻度と堅牢な監視システムの必要性を高めています。政府支援の再生可能エネルギー目標とユーティリティ規模の風力プロジェクトへの外国投資が市場開発を加速しています。リモート診断と性能最適化ソリューションの採用が進むことで、今後数年間で運用・保守の要件が高まると予想されています。

市場セグメンテーション

サービスタイプ別

- 修正保守

- 予防/定期保守

- 予知保全(状態監視システム)

- コンポーネント交換 & 修理サービス

用途別

コンポーネント別

- ギアボックス

- 発電機

- ローターブレード

- ドライブトレイン

- 制御システム

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東 & アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

風力タービンの運用と保守市場は、世界的なOEMの強力な存在と、コスト効率の高い高性能な保守ソリューションを提供するために競争する独立系サービスプロバイダー(ISP)の拡大するエコシステムによって特徴付けられています。Vestas、Siemens Gamesa Renewable Energy、GE Renewable Energy、Nordex SE、Goldwind、Ming Yang Smart Energy、Suzlon、ENERCON GmbH、Dongfang Electric Corporation、Sinovelなどの主要企業は、広範なサービスポートフォリオ、長期保守契約、先進的なデジタル監視能力を通じて市場を支配しています。OEMは、独自技術、リモート診断、コンポーネントの専門知識を活用して競争優位を維持し、ISPは柔軟性、サービスコストの削減、マルチブランドサポートに焦点を当てて市場シェアを獲得しています。競争環境は、予知保全、データ分析、ロボットを用いた検査システムの需要の増加によってさらに形成されており、企業はデジタル化とタービン性能の最適化に投資することを促されています。世界の風力発電設備が拡大し、老朽化する中、プレーヤーは戦略的パートナーシップ、リパワリングイニシアチブ、地域サービスネットワークの拡大を追求して市場の地位を強化しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- 明陽智能エネルギーグループ

- ヴェスタス

- GE再生可能エネルギー

- スズロン・グループ

- ゴールドウィンド

- 東方電気公司

- シーメンス・ガメサ・リニューアブル・エナジーS.A.

- ノルデックスSE

- エネルコンGmbH

- シノベル

最近の動向

- 2025年11月、フェアウィンドは日本のタービンO&M専門企業であるウィンド・エナジー・パートナーズ(WEP)と戦略的パートナーシップを結び、風力タービンの運用とメンテナンスにおける国境を越えた協力を開始しました。

- 2025年11月、イノックス・グリーン・エナジー・サービス(イノックス・ウィンド・リミテッド経由)は、KPエナジー株式会社および関連するKPグループ企業と覚書を締結し、この契約の下で5GWの風力および太陽光発電容量を共同開発することに合意しました。イノックス・グリーンは、計画されたすべての風力タービン資産のO&Mサービスを主導します。

- 2025年9月、RESはトルコのイェニコイおよびユルマズ風力発電所(約30MWの容量 – 8基のシーメンス・ガメサタービン)に対して、アルティビル・エネルジと長期独立風力タービンO&M契約を締結しました。

レポートのカバレッジ

この調査レポートは、サービスタイプ、アプリケーション、コンポーネント、地理に基づく詳細な分析を提供します。主要な市場プレイヤーの概要を示し、彼らのビジネス、製品提供、投資、収益源、主要なアプリケーションについて詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場の動態、規制の状況、業界を形成する技術の進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価しています。最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望

- 世界の風力発電容量が拡大し、老朽化したタービンがより頻繁なサービスを必要とするため、市場は力強い成長を遂げるでしょう。

- AI、IoTセンサー、デジタルツインが風力発電所の運用に標準となるにつれて、予測保全の採用が加速します。

- 洋上風力の拡大により、専門船舶、ロボティクス、遠隔監視技術の需要が大幅に増加します。

- オペレーターは、検査時間、労働コスト、安全リスクを削減するために、ますます自動化とドローンに依存するようになります。

- 古いタービンがライフサイクルの終わりに達するにつれて、リパワリングプロジェクトが増加し、コンポーネント交換の需要が高まります。

- 独立系サービスプロバイダーは、コスト効率の高いマルチブランドメンテナンスソリューションを提供することで、市場シェアを獲得します。

- OEMは、再発収益を確保し、フリート管理を強化するために、長期サービス契約への投資を増やします。

- ブレードの侵食管理とギアボックスの最適化は、高い故障率のため、依然として重要な焦点領域です。

- デジタルプラットフォームは、リアルタイムのパフォーマンス分析を強化し、メンテナンス計画を合理化します。

- 新興地域は風力インフラへの投資を増やし、世界的な長期O&M拡大を促進します。