Обзор рынка

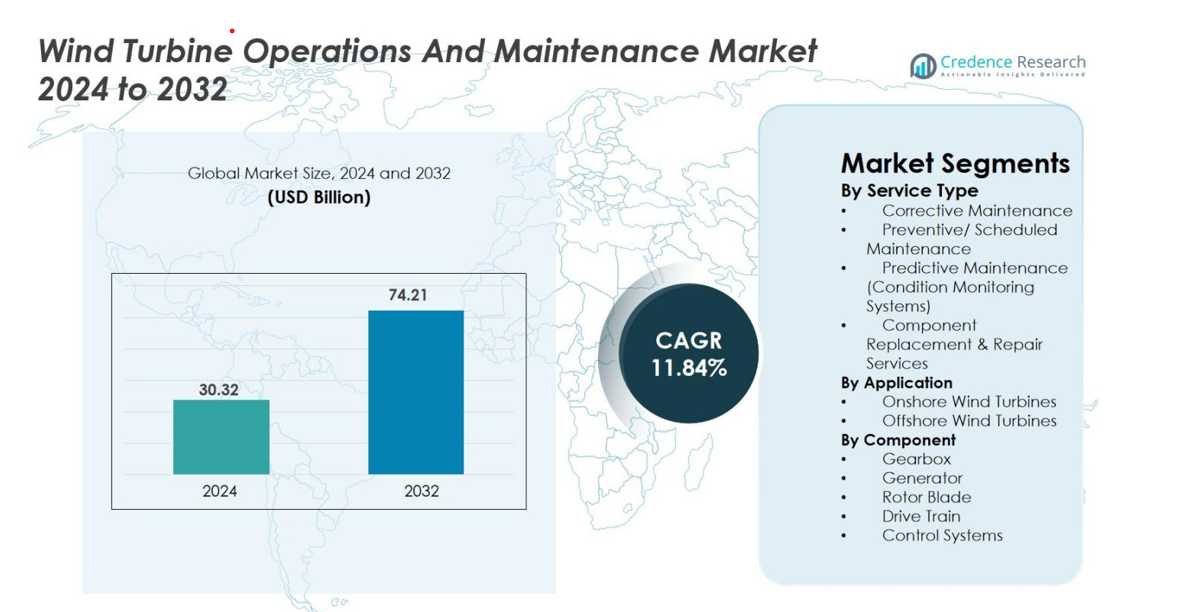

Размер рынка эксплуатации и технического обслуживания ветряных турбин оценивался в 30,32 миллиарда долларов США в 2024 году и, как ожидается, достигнет 74,21 миллиарда долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 11,84% в течение прогнозируемого периода.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка эксплуатации и технического обслуживания ветряных турбин 2024 |

30,32 миллиарда долларов США |

| Рынок эксплуатации и технического обслуживания ветряных турбин, CAGR |

11,84% |

| Размер рынка эксплуатации и технического обслуживания ветряных турбин 2032 |

74,21 миллиарда долларов США |

Рынок эксплуатации и технического обслуживания ветряных турбин движется крупными игроками, такими как Vestas, Siemens Gamesa Renewable Energy, GE Renewable Energy, Nordex SE, Goldwind, Ming Yang Smart Energy, ENERCON GmbH, Suzlon, Dongfang Electric Corporation и Sinovel, каждый из которых использует передовые диагностические системы, долгосрочные сервисные контракты и возможности многобрендового обслуживания для укрепления своего глобального присутствия. Европа остается ведущим регионом с долей рынка 37,2%, поддерживаемая обширным парком наземных и морских ветряных установок, за ней следует Азиатско-Тихоокеанский регион с 28,6%, движимый крупномасштабными установками в Китае и Индии. Северная Америка вносит 24,8%, извлекая выгоду из стареющих турбин и расширяющегося внедрения цифрового мониторинга.

Анализ рынка

- Рынок эксплуатации и технического обслуживания ветряных турбин оценивался в 30,32 миллиарда долларов США в 2024 году и, как ожидается, достигнет 74,21 миллиарда долларов США к 2032 году, регистрируя CAGR 11,84%.

- Рынок движется стареющими парками турбин, растущими наземными установками и увеличением внедрения технологий предиктивного обслуживания, которые повышают время безотказной работы и снижают затраты на жизненный цикл.

- Ключевые тенденции включают быстрое расширение морских ветроустановок, требующих специализированных решений для эксплуатации и технического обслуживания, и растущее использование цифровых инструментов, робототехники и диагностических систем на основе ИИ для более быстрого, безопасного и точного обслуживания.

- Крупные игроки, такие как Vestas, Siemens Gamesa Renewable Energy, GE Renewable Energy и Goldwind, укрепляют свои позиции за счет долгосрочных сервисных соглашений, передовых систем мониторинга и возможностей многобрендовой поддержки.

- Европа лидирует с долей 37,2%, за ней следует Азиатско-Тихоокеанский регион с 28,6% и Северная Америка с 24,8%, в то время как превентивное обслуживание доминирует в сегменте услуг с долей 42,6% благодаря своей экономичности и надежности.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка

По типу услуги

Рынок эксплуатации и технического обслуживания ветряных турбин возглавляется профилактическим/плановым обслуживанием, составляющим 42,6% рынка в 2024 году, что обусловлено растущей необходимостью сокращения времени простоя, продления срока службы турбин и соблюдения норм безопасности эксплуатации. Регулярное обслуживание помогает операторам избегать дорогостоящих отказов в редукторах, лопастях и генераторах, делая профилактические стратегии более экономически эффективными, чем корректирующие ремонты. Между тем, предиктивное обслуживание быстро набирает популярность благодаря внедрению датчиков на основе IoT и систем мониторинга состояния. Корректирующее обслуживание и услуги по ремонту компонентов остаются важными, но все чаще минимизируются, поскольку владельцы ветряных ферм отдают приоритет надежности и эффективности жизненного цикла.

- Например, контракт Vestas AOM 4000 предлагает гарантию доступности на основе времени, охватывающую полное обслуживание в течение жизненного цикла, включая все детали, расходные материалы и основные компоненты, с компенсационной оговоркой, если время простоя турбины опускается ниже гарантированного порога.

По применению

Сегмент наземных ветряных турбин доминировал с долей 71,3% в 2024 году, что поддерживается широким развертыванием наземных ферм, меньшей сложностью обслуживания и доступной инфраструктурой. Наземные установки выигрывают от сниженных затрат на обслуживание, более простой логистики и зрелых рамок эксплуатации и технического обслуживания, что позволяет быстрее реагировать и оптимизировать время работы турбин. Однако сегмент офшорных турбин растет более быстрыми темпами благодаря поддерживаемым государством расширениям и крупномасштабным установкам турбин. Офшорное обслуживание и эксплуатация обусловлены необходимостью высокопроизводительных компонентов, удаленного мониторинга и судов для специализированного обслуживания в суровых морских условиях.

- Например, Vestas задокументировала, что ее наземные сервисные команды могут выполнять основные корректирующие задачи в значительно более короткие сроки благодаря более легкому доступу к объектам по сравнению с офшорными локациями.

По компонентам

Сегмент редукторов занимал крупнейшую долю в 36,8% в 2024 году, поскольку редукторы испытывают наибольшие механические нагрузки и являются одними из наиболее подверженных отказам компонентов в ветряных турбинах. Частый износ, проблемы с смазкой и колебания крутящего момента делают обслуживание редукторов критическим фактором затрат, увеличивая спрос на замены, предиктивный мониторинг и решения по оптимизации производительности. Лопасти ротора и генераторы также представляют собой значительные расходы на эксплуатацию и техническое обслуживание из-за усталости материалов, эрозии и электрических отказов. Между тем, трансмиссии и системы управления испытывают стабильный спрос на обновления обслуживания, поскольку операторы внедряют передовые инструменты SCADA, цифровую диагностику и услуги по продлению срока службы.

Ключевые факторы роста

Рост установок ветряной энергии и стареющий парк турбин

Рынок эксплуатации и технического обслуживания ветряных турбин сильно стимулируется быстрым расширением глобальных установок ветряной энергии и растущим парком стареющих турбин, требующих частого обслуживания. Большая доля турбин, установленных за последнее десятилетие, достигла среднего возраста, когда усталость компонентов и механические нагрузки значительно увеличивают спрос на обслуживание. По мере того как страны ускоряют внедрение возобновляемой энергии, новые наземные и офшорные ветряные фермы продолжают расширять операционные мощности. Стареющие турбины испытывают более высокие риски отказов, увеличивая необходимость в профилактическом и корректирующем обслуживании, замене компонентов и оптимизации производительности. Продленные сроки эксплуатации — теперь достигающие 25-30 лет — еще больше усиливают необходимость в постоянном мониторинге, диагностических инструментах и обновлениях, ориентированных на надежность. Эти факторы в совокупности обеспечивают устойчивый спрос на услуги эксплуатации и технического обслуживания на протяжении всего жизненного цикла турбины.

- Например, Ørsted и другие участники отрасли заметили, что некоторые ранние офшорные турбины, по мере того как они превышают 15 лет эксплуатации к своему типичному 25-летнему сроку службы, требуют значительного обслуживания, которое может включать целенаправленное усиление лопастей и замену основных компонентов, таких как ремонт гондолы, чтобы обеспечить продолжение безопасной и эффективной работы.

Увеличение использования предиктивного обслуживания и цифрового мониторинга

Цифровая трансформация меняет рынок, операторы отдают приоритет предиктивному обслуживанию, основанному на датчиках IoT, системах SCADA, цифровых двойниках и аналитике на основе ИИ. Эти технологии помогают обнаруживать аномалии, такие как колебания вибрации, проблемы с смазкой и деградация компонентов задолго до возникновения сбоев. Предиктивный мониторинг улучшает время работы турбин, снижает затраты на обслуживание и минимизирует ручные проверки — особенно ценно для крупных ветряных ферм и удаленных офшорных объектов. Аналитика на основе облачных технологий позволяет беспрепятственно контролировать удаленно, укрепляя операционную эффективность. По мере увеличения размеров турбин и расширения офшорных портфелей, управление эксплуатацией и техническим обслуживанием на основе данных становится необходимым для снижения незапланированных простоев, оптимизации долговечности активов и максимизации выработки энергии.

- Например, платформа Digital Wind Farm от GE Vernova использует продвинутую аналитику SCADA для обнаружения аномалий в системах редуктора и генератора, что позволяет проводить проактивные вмешательства, которые документально подтверждают сокращение незапланированных простоев.

Государственная политика в поддержку расширения возобновляемой энергетики

Поддерживающая государственная политика, цели в области возобновляемой энергетики и финансовые стимулы являются значительными факторами, повышающими спрос на эксплуатацию и техническое обслуживание. Страны Европы, Азиатско-Тихоокеанского региона и Северной Америки продвигают крупномасштабные установки ветряных турбин через субсидии, налоговые льготы, соглашения о покупке электроэнергии и программы модернизации сетей. Регулирования, способствующие операционной безопасности, отчетности о производительности и соблюдению экологических норм, еще больше увеличивают зависимость от структурированных мероприятий по эксплуатации и техническому обслуживанию. Офшорная ветроэнергетика — поддерживаемая программами аренды морского дна и государственными инвестициями в морскую инфраструктуру — добавляет долгосрочные возможности для обслуживания из-за сложных потребностей в обслуживании. По мере того как мировые экономики стремятся к нулевым выбросам, поддержание производительности турбин через систематическое управление эксплуатацией и техническим обслуживанием становится критически важным, укрепляя долгосрочный рост рынка.

Ключевые тенденции и возможности

Расширение офшорных ветряных ферм и специализированные услуги по эксплуатации и техническому обслуживанию

Расширение офшорной ветроэнергетики — это определяющая тенденция, создающая высокоценные возможности для продвинутых игроков в области эксплуатации и технического обслуживания. Офшорные турбины, как правило, более крупные и сложные, требуют специализированных подходов к обслуживанию, включая автономные дроны, сервисные суда, робототехнику и продвинутую диагностику. Рост плавучих ветряных ферм добавляет уникальные вызовы, связанные с якорением, креплением и структурной стабильностью, усиливая спрос на экспертное обслуживание. Правительства Великобритании, Китая, Японии и США ускоряют развитие офшорных проектов, увеличивая долгосрочные требования к эксплуатации и техническому обслуживанию. По мере того как мощность турбин превышает 12–15 МВт, точное обслуживание становится жизненно важным для обеспечения операционной непрерывности, снижения затрат на жизненный цикл и поддержания высокой выработки энергии, открывая значительные возможности для OEM и независимых поставщиков услуг.

- Например, в рамках инициативы AIRTuB‑ROMI в Нидерландах разрабатываются автоматизированные дроны «жители» (и ползунки) для инспекции лопастей турбин: датчики, встроенные в лопасти, обнаруживают аномалии и запускают дроны для осмотра и локализации повреждений, что позволяет быстрее выявлять неисправности и сокращать количество ручных инспекций на море.

Возрастающее использование робототехники, автоматизации и ИИ для повышения эффективности обслуживания

Автоматизация и инновации на основе ИИ переопределяют эффективность обслуживания в секторе ветроэнергетики. Роботизированные системы инспекции лопастей, роботы-альпинисты и автономные дроны заменяют трудоемкие ручные инспекции, значительно повышая безопасность и сокращая время простоя. Диагностические инструменты на основе ИИ анализируют вибрационные паттерны, обнаруживают микротрещины, предсказывают проблемы с редукторами и оптимизируют циклы смазки. Алгоритмы машинного обучения улучшают долгосрочные аналитические данные, используя исторические и актуальные наборы данных. Эти технологии снижают зависимость от рабочей силы, повышают точность и сокращают общие затраты на обслуживание. По мере увеличения размеров ветропарков автоматизация становится центральной для достижения экономически эффективных, надежных и своевременных операций по эксплуатации и техническому обслуживанию (O&M).

- Например, компания Sulzer Schmid, используя свою платформу 3DX™ Blade Platform, внедрила автономные дроны для инспекции лопастей, что значительно сокращает время инспекции и устраняет необходимость в доступе по веревке или ручном подъеме.

Ключевые вызовы

Высокая стоимость обслуживания на море и логистические сложности

Основной проблемой на рынке является высокая стоимость и логистическая сложность обслуживания морских ветряных турбин. Для проведения сервисных работ требуются специализированные суда с подъемными механизмами, суда для перевозки экипажа и обученные специалисты, способные работать в суровых морских условиях. Непредсказуемые морские условия часто задерживают графики обслуживания, увеличивая время простоя и операционные риски. Более крупные морские турбины и более глубокие установки добавляют сложности, требуя передового оборудования и квалифицированных команд. Эти факторы увеличивают расходы на эксплуатацию и техническое обслуживание (O&M), делая оптимизацию затрат постоянной задачей. Хотя удаленный мониторинг и автоматизация снижают некоторые риски, врожденная непредсказуемость морской среды остается значительным операционным барьером.

Дефицит квалифицированной рабочей силы и растущая техническая сложность

Рынок сталкивается с растущим дефицитом квалифицированных специалистов, способных управлять передовыми механическими, электрическими и цифровыми системами, используемыми в современных ветряных турбинах. По мере того как турбины внедряют инструменты мониторинга на основе ИИ, генераторы высокой мощности, передовые системы управления и сложную электронику, спрос на многопрофильную экспертизу резко возрастает. Программы подготовки кадров не успевают за технологическими достижениями, что приводит к нехватке навыков и увеличению затрат на рабочую силу. Установки на море требуют дополнительных сертификатов безопасности, что еще больше сужает кадровый резерв. Этот дефицит навыков вызывает задержки, снижает операционную эффективность и ограничивает масштабируемость услуг по эксплуатации и техническому обслуживанию (O&M), представляя значительный вызов для роста отрасли.

Региональный анализ

Северная Америка

Северная Америка заняла значительную долю в 24,8% на рынке эксплуатации и технического обслуживания ветряных турбин в 2024 году благодаря крупномасштабным наземным ветроустановкам в США и Канаде. Регион выигрывает от развитой сетевой инфраструктуры, стареющего парка турбин и увеличивающихся инвестиций в технологии предиктивного обслуживания. США остаются доминирующим вкладчиком, поддерживаемым налоговыми льготами на производство (PTC) и продленными сроками эксплуатации ветропроектов. Растущее внедрение цифрового мониторинга, SCADA-систем и обслуживания на основе состояния дополнительно увеличивает спрос на эксплуатацию и техническое обслуживание. Ожидается, что растущее развитие офшорных проектов вдоль восточного побережья ускорит расширение рынка в прогнозируемый период.

Европа

Европа доминировала на мировом рынке с долей в 37,2% в 2024 году, поддерживаемая зрелыми наземными ветропарками и крупнейшим в мире внедрением офшорной ветроэнергетики. Страны, такие как Германия, Дания, Великобритания и Испания, имеют обширные установленные мощности, требующие постоянного обслуживания, модернизации и репауэринга. Сильная государственная политика по декарбонизации и строгие стандарты эксплуатационной эффективности увеличивают потребность в структурированных услугах эксплуатации и технического обслуживания. Офшорные установки в Северном море, Балтийском море и водах Великобритании значительно способствуют спросу из-за их сложной и требующей высокого уровня обслуживания природы. Внедрение в Европе цифровой диагностики, робототехники и передовых инструментов мониторинга дополнительно укрепляет проникновение на региональный рынок.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составил 28,6% рынка в 2024 году, став самым быстрорастущим регионом благодаря масштабному расширению ветроэнергетики в Китае, Индии, Японии и Австралии. Китай лидирует в региональном росте с обширными наземными и быстро растущими офшорными мощностями, требующими крупномасштабного обслуживания. Стареющая база турбин в Индии и растущий акцент на оптимизации производительности также увеличивают спрос на эксплуатацию и техническое обслуживание. Благоприятные политические рамки, модернизация сетей и увеличивающиеся инвестиции в возобновляемую инфраструктуру поддерживают региональный рост. По мере увеличения размеров турбин и расширения удаленных установок спрос на предиктивное обслуживание, цифровой мониторинг состояния и услуги по замене компонентов продолжает расти на рынках Азиатско-Тихоокеанского региона.

Латинская Америка

Латинская Америка захватила 5,1% доли в 2024 году, при этом Бразилия, Мексика и Чили обеспечивают большинство установок, требующих постоянных услуг эксплуатации и технического обслуживания. Рост поддерживается расширением целей по возобновляемой энергии, крупными наземными ветропарками и благоприятными инвестиционными стимулами. Бразилия остается доминирующим рынком с сильными проектными планами и растущим спросом на ремонт редукторов, обслуживание лопастей и решения для предиктивного мониторинга. Несмотря на ограниченное развитие офшорных проектов, регион демонстрирует сильный потенциал благодаря стареющей инфраструктуре и увеличивающемуся участию частного сектора. Ожидается, что растущий спрос на независимых поставщиков услуг (ISP) и экономически эффективные стратегии обслуживания укрепят региональную деятельность по эксплуатации и техническому обслуживанию.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составил 4,3% рынка в 2024 году благодаря развивающимся программам ветроэнергетики в Южной Африке, Марокко, Египте и Саудовской Аравии. Хотя установленная мощность остается ниже, чем в других регионах, растущие инициативы по диверсификации энергетики поддерживают долгосрочный спрос на эксплуатацию и техническое обслуживание. Суровые климатические условия, включая песок, воздействие тепла и изменяющиеся ветровые условия, увеличивают частоту обслуживания и необходимость в надежных системах мониторинга. Поддерживаемые государством цели по возобновляемой энергии и иностранные инвестиции в ветропроекты коммунального масштаба ускоряют развитие рынка. Ожидается, что растущее внедрение удаленной диагностики и решений по оптимизации производительности повысит требования к эксплуатации и техническому обслуживанию в ближайшие годы.

Сегментация рынка

По типу услуг

- Корректирующее обслуживание

- Профилактическое/плановое обслуживание

- Предиктивное обслуживание (системы мониторинга состояния)

- Замена и ремонт компонентов

По применению

- Наземные ветряные турбины

- Морские ветряные турбины

По компонентам

- Редуктор

- Генератор

- Лопасть ротора

- Приводной механизм

- Системы управления

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок эксплуатации и обслуживания ветряных турбин характеризуется сильным присутствием глобальных OEM-производителей и расширяющейся экосистемой независимых поставщиков услуг (ISP), конкурирующих за предоставление экономически эффективных и высокопроизводительных решений по обслуживанию. Ведущие игроки, такие как Vestas, Siemens Gamesa Renewable Energy, GE Renewable Energy, Nordex SE, Goldwind, Ming Yang Smart Energy, Suzlon, ENERCON GmbH, Dongfang Electric Corporation и Sinovel, доминируют на рынке благодаря обширным портфелям услуг, долгосрочным контрактам на обслуживание и передовым возможностям цифрового мониторинга. OEM-производители используют собственные технологии, удаленную диагностику и экспертные знания в области компонентов для поддержания конкурентного преимущества, в то время как ISP сосредотачиваются на гибкости, снижении затрат на обслуживание и поддержке множества брендов для захвата доли рынка. Конкурентная среда дополнительно формируется растущим спросом на предиктивное обслуживание, анализ данных и системы инспекции на основе робототехники, побуждая компании инвестировать в цифровизацию и оптимизацию производительности турбин. По мере расширения и старения мировых ветряных парков игроки все чаще стремятся к стратегическим партнерствам, инициативам по модернизации и расширению региональных сетей обслуживания для укрепления рыночных позиций.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Недавние события

- В ноябре 2025 года FairWind заключила стратегическое партнерство с японским специалистом по обслуживанию турбин Wind Energy Partners (WEP), что ознаменовало трансграничное сотрудничество в области эксплуатации и обслуживания ветряных турбин.

- В ноябре 2025 года Inox Green Energy Services (через Inox Wind Limited) подписала меморандум о взаимопонимании с KP Energy Ltd и связанными с ней компаниями KP-Group для совместной разработки 5 ГВт ветряной и солнечной мощности. В рамках этой сделки Inox Green возглавит услуги по эксплуатации и обслуживанию всех планируемых активов ветряных турбин.

- В сентябре 2025 года RES подписала долгосрочный независимый контракт на обслуживание ветряных турбин с Artıbir Enerji для своих ветряных ферм Yeniköy и Yılmaz в Турции (≈ 30 МВт мощности – 8 турбин Siemens-Gamesa).

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе Типа Услуги, Применения, Компонента и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Кроме того, обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете также рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет демонстрировать сильный рост по мере расширения глобальной ветряной мощности и увеличения частоты обслуживания стареющих турбин.

- Внедрение предиктивного обслуживания ускорится по мере того, как ИИ, IoT-сенсоры и цифровые двойники станут стандартом в эксплуатации ветряных ферм.

- Расширение оффшорной ветроэнергетики значительно увеличит спрос на специализированные суда, робототехнику и технологии удаленного мониторинга.

- Операторы будут все чаще полагаться на автоматизацию и дроны для сокращения времени инспекций, затрат на рабочую силу и рисков для безопасности.

- Проекты по модернизации будут расти по мере достижения старых турбин конца их жизненного цикла, что увеличит спрос на замену компонентов.

- Независимые поставщики услуг будут увеличивать свою долю на рынке, предлагая экономически эффективные решения по обслуживанию мультибрендов.

- Производители оригинального оборудования будут больше инвестировать в долгосрочные сервисные контракты для обеспечения регулярного дохода и укрепления управления флотом.

- Управление эрозией лопастей и оптимизация редукторов останутся критическими направлениями из-за высокой частоты отказов.

- Цифровые платформы улучшат аналитику производительности в реальном времени и оптимизируют планирование обслуживания.

- Развивающиеся регионы увеличат инвестиции в ветряную инфраструктуру, стимулируя долгосрочное расширение услуг по эксплуатации и обслуживанию на глобальном уровне.