Обзор рынка

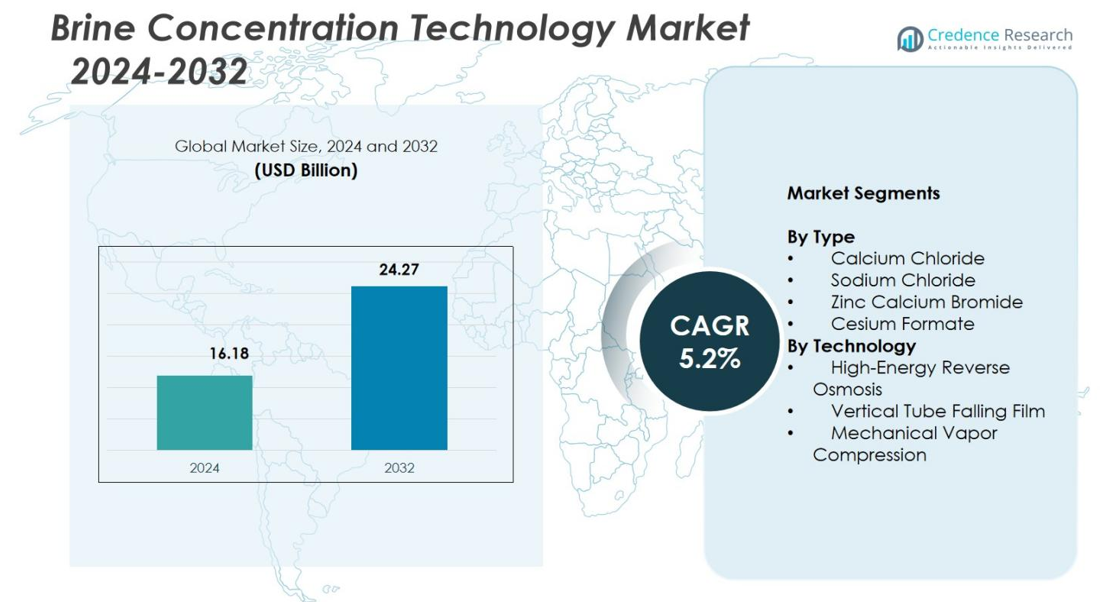

Размер рынка технологий концентрации рассола оценивался в 16,18 миллиарда долларов США в 2024 году и, как ожидается, достигнет 24,27 миллиарда долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 5,2% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка технологий концентрации рассола 2024 |

16,18 миллиарда долларов США |

| Рынок технологий концентрации рассола, CAGR |

5,2% |

| Размер рынка технологий концентрации рассола 2032 |

24,27 миллиарда долларов США |

Рынок технологий концентрации рассола включает ведущих игроков, таких как Saltworks Technologies, Aquatech International LLC, Samco Technologies, Koch Separation Solutions, Gradient, IDE Technologies, Aquachem, Evoqua Water Technologies, H2O Innovations и Veolia Water Technologies, которые продвигают достижения в области высокоэффективной обработки рассола и систем ZLD. Эти компании укрепляют свое присутствие благодаря инновациям в области мембранно-тепловых гибридов, систем MVC и решений по восстановлению ресурсов, которые решают растущие проблемы промышленных сточных вод. В региональном разрезе Северная Америка возглавила рынок с долей 34,2% в 2024 году, поддерживаемая строгими нормативами и активным промышленным внедрением, в то время как Азиатско-Тихоокеанский регион и Европа следуют с расширяющимися инициативами по опреснению и обработке промышленных сточных вод.

Анализ рынка

- Размер рынка технологий концентрации рассола достиг 16,18 миллиарда долларов США в 2024 году и будет расти со среднегодовым темпом роста (CAGR) 5,2% до 2032 года.

- Рост рынка обусловлен увеличением внедрения ZLD в энергетической, горнодобывающей и химической отраслях, а также расширением мощностей по опреснению в регионах с дефицитом воды.

- Ключевой тенденцией является увеличение использования гибридных мембранно-тепловых систем, при этом механическое сжатие пара занимает долю 46,2% и набирает популярность для высокоэффективного уменьшения рассола.

- Крупные игроки, такие как Saltworks Technologies, Aquatech International LLC, Samco Technologies и Veolia Water Technologies, продвигают инновации систем и расширяют внедрение проектов на промышленных рынках.

- В региональном разрезе Северная Америка лидировала с долей 34,2%, за ней следуют Азиатско-Тихоокеанский регион с 28,9% и Европа с 26,7%, в то время как хлорид кальция оставался доминирующим сегментом по типу с долей 38,6% в 2024 году.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка

По типу

Кальций хлорид возглавил рынок технологий концентрации рассола в 2024 году с долей 38,6%, благодаря его широкому применению в очистке промышленных сточных вод, операциях по удалению льда и в приложениях для увеличения нефтеотдачи, требующих высокопрочных формуляций рассола. Хлорид натрия составил 31,4% из-за его широкой доступности и использования в управлении рассолами в опреснительных установках. Цинк кальций бромид занял 18,7%, так как он остается необходимым в буровых растворах высокой плотности, в то время как формиат цезия захватил 11,3%, поддерживаемый его превосходной производительностью в специализированных офшорных буровых операциях, требующих экологически безопасных рассолов высокой плотности.

- Например, Saltworks Technologies сообщила о продолжении развертывания своих систем BRINEX™ в 2023-2024 годах для обработки рассолов с высоким содержанием TDS и кальция в горнодобывающих и промышленных операциях.

По технологии

Механическая компрессия пара (MVC) доминировала на рынке с долей 46,2%, стимулируемая растущим спросом на высокоэффективные системы нулевого сброса жидкости (ZLD) в энергетике, горнодобывающей и химической промышленности. Высокоэнергетический обратный осмос составил 33,5%, благодаря своей энергоэффективности и увеличению использования для минимизации рассолов в опреснительных установках. Технология вертикальной трубчатой падающей пленки заняла 20,3%, поддерживаемая своей высокой пригодностью для рассолов с высоким уровнем накипи и тяжелых промышленных стоков, особенно в регионах, подчеркивающих строгие нормы сброса и стратегии очистки сточных вод, основанные на восстановлении.

- Например, Aquatech International продолжила интеграцию испарителей с падающей пленкой и других передовых термических технологий в свои решения Zero Liquid Discharge (ZLD) в 2024 году для поддержки строгого соблюдения промышленных норм сброса.

Ключевые факторы роста

Рост внедрения систем нулевого сброса жидкости (ZLD)

Рынок технологий концентрации рассола значительно растет, поскольку промышленность все чаще внедряет решения нулевого сброса жидкости для соблюдения строгих норм утилизации сточных вод. Электростанции, горнодобывающие предприятия и химические производители полагаются на передовые технологии концентрации рассола для минимизации объемов стоков и достижения соответствия. Требования ZLD стимулируют инвестиции в высокоэффективные системы, такие как механическая компрессия пара (MVC) и высокоэнергетический обратный осмос, поддерживая устойчивое управление водными ресурсами. Правительства и экологические агентства по всему миру продолжают ужесточать нормы сброса, ускоряя спрос на технологии, которые улучшают восстановление воды и уменьшают экологическое воздействие.

- Например, IDE Technologies сообщила о продолжающемся глобальном внедрении своих платформ с высоким уровнем восстановления RO в 2024 году, поскольку правительства усилили цели по повторному использованию воды и ограничения на промышленные сбросы.

Расширение мощностей по опреснению в регионах с дефицитом воды

Глобальное расширение инфраструктуры опреснения напрямую стимулирует рост рынка, поскольку операторы ищут эффективные решения для управления рассолами, чтобы снизить экологические риски, связанные с гиперсолеными сбросами. Быстрое внедрение крупномасштабных опреснительных установок на Ближнем Востоке, в Северной Африке и Азиатско-Тихоокеанском регионе увеличивает потребность в высокоэффективных системах концентрации рассола для оптимизации коэффициентов восстановления и ограничения воздействия на морскую среду. Интеграция энергоэффективных технологий концентрации помогает коммунальным службам снизить эксплуатационные расходы, улучшить показатели устойчивости и поддержать долгосрочные стратегии обеспечения пресной водой, укрепляя стабильный спрос в муниципальных и промышленных сетях опреснения.

- Например, Veolia продолжила расширять свои установки для обработки рассола на основе испарения и мембран в 2024 году, чтобы поддержать долгосрочные стратегии водной безопасности в региональных сетях опреснения.

Растущий спрос со стороны нефтегазовой и горнодобывающей промышленности

Нефтегазовые и горнодобывающие сектора все больше зависят от надежных технологий концентрации рассола для управления сточными водами с высоким содержанием растворенных твердых веществ, образующимися при бурении, обработке добытой воды и извлечении минералов. Рост разведывательной деятельности и усовершенствованные процессы добычи требуют надежных систем, способных справляться со сложными рассолами, обеспечивая соблюдение нормативных требований. Достижения в области термических и мембранных технологий позволяют проводить экономически эффективную обработку на месте, снижая потребности в транспортировке и экологические риски. Промышленность отдает приоритет решениям, которые максимизируют повторное использование воды и восстановление ресурсов, укрепляя внедрение в верхних и нижних сегментах.

Ключевые тенденции и возможности

Переход к энергоэффективным и гибридным системам концентрации рассола

Основной тенденцией, формирующей рынок, является переход к низкоэнергетическим и гибридным технологиям концентрации рассола, которые интегрируют мембранные и термические процессы. Высокоэнергетический обратный осмос в сочетании с механическим сжатием пара обеспечивает более низкие эксплуатационные расходы и улучшенные показатели восстановления. Растущее внимание к декарбонизации побуждает отрасли заменять энергоемкие испарители оптимизированными системами, работающими на возобновляемых источниках. Этот переход создает значительные возможности для производителей, разрабатывающих модульные, автоматизированные и энергоадаптивные установки концентрации рассола, поддерживающие устойчивые операции в экосистемах опреснения, промышленной очистки сточных вод и горнодобывающей промышленности.

- Например, Aquatech International успешно развернула свои платформы LoWatt® и High Efficiency RO в нескольких промышленных проектах ZLD для снижения энергопотребления при улучшении производительности концентрации рассола.

Увеличение акцента на восстановление ресурсов и циркулярную водную экономику

Рынок выигрывает от растущего интереса к восстановлению ценных солей, минералов и химикатов из концентрированных рассолов, что соответствует глобальному движению за циркулярную экономику. Технологии, способные извлекать хлорид натрия, магний, литий и высокоценные промышленные химикаты, представляют новые возможности для получения дохода для конечных пользователей. Достижения в процессах кристаллизации, экстракции растворителями и ионного обмена повышают коммерческую жизнеспособность. Промышленность ищет решения, которые превращают отходы рассола в товарные продукты, снижая затраты на утилизацию и улучшая показатели устойчивости, позиционируя технологии концентрации рассола как катализаторы интегрированных стратегий восстановления ресурсов.

- Например, система FusionRO от Saltworks Technologies использует каскадные мембраны обратного осмоса и нанофильтрации для концентрирования рассола свыше 200,000 мг/л из источников, таких как продувка градирен, что позволяет восстанавливать до 99% пресной воды и интегрироваться с удалением масштабных ионов для дальнейшей обработки.

Ключевые проблемы

Высокие капитальные и эксплуатационные затраты на передовые технологии концентрирования рассола

Несмотря на высокий спрос, значительные первоначальные инвестиции и энергоемкость остаются основными препятствиями для широкого внедрения. Технологии, такие как MVC и испарители с падающей пленкой, требуют значительных капитальных затрат, что делает их менее доступными для малых и средних предприятий. Кроме того, эксплуатационные расходы, связанные с потреблением энергии, обслуживанием и периодической заменой компонентов, увеличивают затраты на жизненный цикл. Проблемы с затратами ограничивают внедрение в регионах, где отсутствуют финансовые стимулы или достаточное финансирование, вынуждая производителей разрабатывать более доступные и энергоэффективные системы, которые снижают общую стоимость владения.

Управление накипью, загрязнением и сложными составами рассолов

Еще одной серьезной проблемой является обработка рассолов, содержащих сложные смеси растворенных твердых веществ, органики и агентов накипи, которые препятствуют эффективности процессов. Накипь и загрязнение увеличивают время простоя, сокращают срок службы оборудования и повышают расходы на обслуживание. Агрессивные химические составы рассолов требуют передовой предварительной обработки и прочных материалов конструкции, что еще больше увеличивает стоимость систем. Отрасли, работающие в горнодобывающей, текстильной и нефтехимической сферах, часто сталкиваются с изменчивостью состава сточных вод, что затрудняет стандартизацию решений. Преодоление этих проблем требует постоянных технологических инноваций и улучшенных механизмов предсказательного мониторинга.

Региональный анализ

Северная Америка

Северная Америка занимала 34,2% доли рынка технологий концентрирования рассолов в 2024 году, благодаря широкому внедрению в секторах энергетики, нефти и газа, а также горнодобывающей промышленности, требующих передового минимизации рассолов и решений ZLD. США лидируют по региональному спросу из-за строгих норм сброса сточных вод и широкого внедрения систем MVC и гибридных мембранно-тепловых систем. Растущие инвестиции в добычу лития и обработку добытой воды дополнительно ускоряют внедрение технологий. Канада стабильно вносит вклад через свои расширяющиеся программы управления промышленными сточными водами, укрепляя акцент региона на устойчивость, восстановление ресурсов и высокоэффективные операции по обработке рассолов.

Европа

Европа составила 26,7% доли благодаря строгим экологическим стандартам ЕС, которые требуют сокращения сброса рассолов и улучшения восстановления воды на промышленных объектах. Такие страны, как Германия, Нидерланды и Великобритания, активно инвестируют в передовые системы концентрирования для химического производства, фармацевтики и поддержки операций по опреснению. Регион выигрывает от ускоренной интеграции энергоэффективных технологий, соответствующих целям декарбонизации. Рост дополнительно стимулируется растущим внедрением практик циркулярной экономики, особенно восстановлением ресурсов из рассолов, содержащих соли и критически важные минералы, что позиционирует Европу как центр инноваций в области устойчивой обработки рассолов.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион захватил 28,9% доли, став одним из самых быстрорастущих регионов благодаря обширной индустриализации, крупномасштабному расширению опреснения и увеличению нехватки воды. Китай, Индия и Австралия лидируют по спросу, так как отрасли отдают приоритет внедрению ZLD в текстильной промышленности, энергетике, горнодобывающей и химической отраслях. Поддерживаемые правительством экологические реформы стимулируют инвестиции в передовые технологии концентрации рассола, которые поддерживают более высокие уровни восстановления и сокращают выбросы в окружающую среду. Быстрое развитие инфраструктуры, растущие потребности в энергии и внимание региона к устойчивому развитию усиливают расширение рынка, с растущими возможностями в переработке литиевого рассола и управлении промышленными сточными водами.

Латинская Америка

Латинская Америка удерживала 6,4% доли, поддерживаемая увеличением инвестиций в горнодобывающую промышленность, особенно в Чили и Бразилии, где управление сточными водами с высоким содержанием TDS способствует внедрению надежных систем концентрации. Растущий спрос на восстановление ресурсов, особенно лития и промышленных солей, укрепляет необходимость в эффективных технологиях обработки рассола. Региональные проекты по опреснению в прибрежных районах также способствуют росту рынка, поскольку правительства решают проблемы нехватки воды. Хотя уровни внедрения варьируются в разных странах, индустриальная модернизация и экологические нормы постепенно поощряют внедрение мембранных и термических технологий концентрации по всему региону.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составил 3,8% доли, главным образом благодаря быстро развивающемуся сектору опреснения, который требует передовых решений для управления гиперсолеными потоками рассола. Саудовская Аравия, ОАЭ и Израиль лидируют по спросу, так как коммунальные службы инвестируют в технологии, которые улучшают уровни восстановления и снижают воздействие на морские выбросы. Горнодобывающие операции в Африке, особенно в Южной Африке и Намибии, также поддерживают рост рынка за счет увеличения потребности в высокоэффективном управлении рассолом. Стратегическое стремление региона к устойчивой водной инфраструктуре и энергосберегающим системам концентрации продолжает открывать долгосрочный потенциал развития.

Сегментация рынка

По типу

- Хлорид кальция

- Хлорид натрия

- Бромид цинка-кальция

- Формат цезия

По технологии

- Высокоэнергетический обратный осмос

- Вертикальная трубчатая падающая пленка

- Механическая компрессия пара

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке технологий концентрации рассола включает ключевых игроков, таких как Saltworks Technologies, Aquatech International LLC, Samco Technologies, Koch Separation Solutions, Gradient, IDE Technologies, Aquachem, Evoqua Water Technologies, H2O Innovations и Veolia Water Technologies, которые стимулируют инновации и расширение рынка. Эти компании активно улучшают свои технологические портфели с помощью передовых мембранных систем, установок механического сжатия пара и гибридных решений ZLD для решения растущих проблем промышленных и муниципальных сточных вод. Стратегические инициативы, такие как технологическое сотрудничество, инвестиции в НИОКР и развертывание крупных проектов, укрепляют их присутствие на рынке. Ведущие игроки сосредоточены на повышении энергоэффективности, снижении эксплуатационных затрат и поддержке приложений для восстановления ресурсов, что соответствует глобальному переходу к устойчивому управлению водными ресурсами. С ростом спроса в отраслях опреснения, производства электроэнергии, горнодобывающей промышленности и нефтегазовой отрасли компании расширяют свое географическое присутствие и разрабатывают индивидуальные решения для удовлетворения разнообразных промышленных требований, укрепляя динамичную и ориентированную на инновации рыночную среду.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние разработки

- В декабре 2025 года LibertyStream Infrastructure Partners объявила о начале производства карбоната лития из добытого рассола нефтяных месторождений в округе Ривз, штат Техас, используя недавно введенную в эксплуатацию установку для непрерывной переработки, что стало важной вехой для извлечения и концентрации лития из рассола.

- В марте 2023 года Aquatech и Fluid Technology Solutions (FTS) объявили о стратегическом партнерстве для предоставления передовых решений следующего поколения для разделения, концентрации рассола и повторного использования воды.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе типа, технологии и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся данные о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете также рассматриваются рыночная динамика, нормативные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и уже существующих компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет испытывать стабильное внедрение, поскольку отрасли усиливают переход к соблюдению норм по нулевому сбросу жидких отходов.

- Спрос на гибридные мембранно-тепловые системы будет расти, так как конечные пользователи отдают приоритет энергоэффективному управлению рассолом.

- Операторы опреснительных установок будут все больше инвестировать в технологии высокой концентрации рассола для снижения экологического сброса.

- Секторы добычи полезных ископаемых и извлечения лития расширят использование передовых систем для поддержки инициатив по восстановлению ресурсов.

- Внедрение автоматизированных и цифровых технологий мониторинга повысит надежность процессов и эффективность операций.

- Производители сосредоточатся на разработке модульных, компактных систем, подходящих для децентрализованных промышленных установок.

- Рост технологий концентрации на возобновляемых источниках энергии укрепит инвестиции, ориентированные на устойчивое развитие.

- Операторы нефтегазовой отрасли ускорят модернизацию для более эффективной обработки сложных рассолов, образующихся при добыче.

- Региональные рынки в Азиатско-Тихоокеанском регионе и на Ближнем Востоке будут лидировать в расширении из-за растущей индустриализации и нехватки воды.

- Достижения в области коррозионностойких материалов и решений против образования накипи поддержат долгосрочную эксплуатационную производительность.