Обзор рынка:

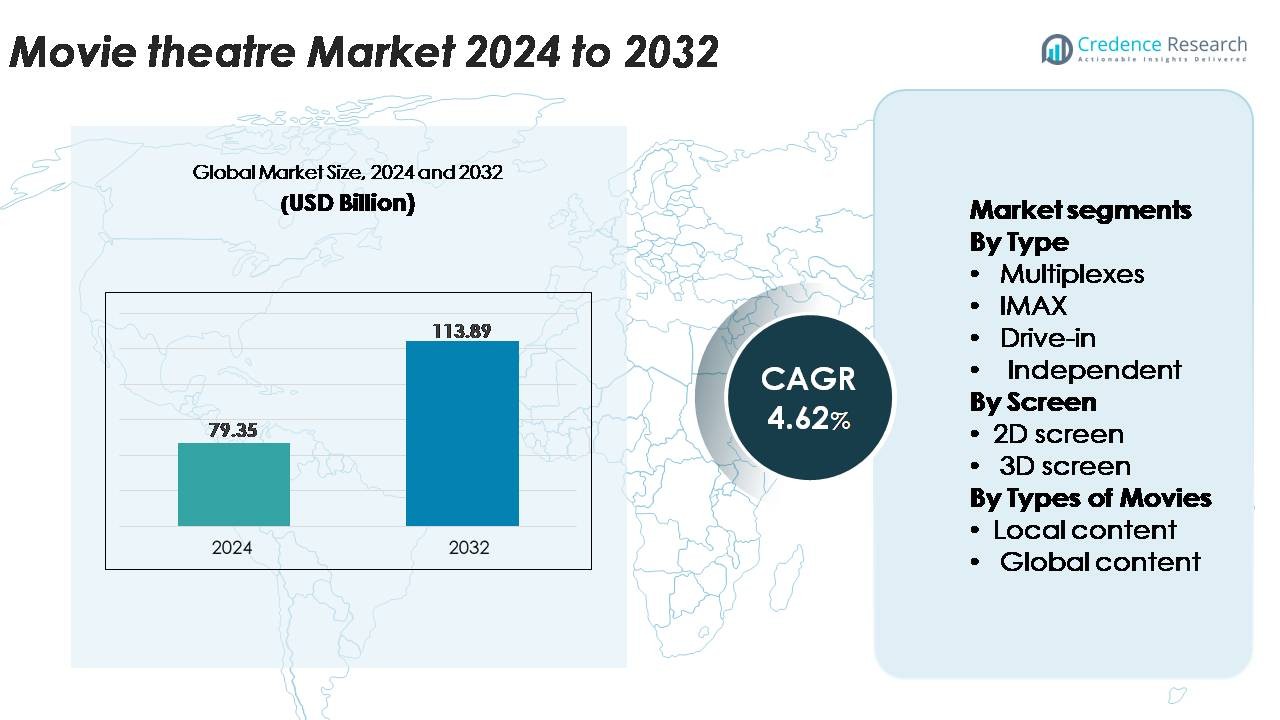

Глобальный рынок кинотеатров был оценен в 79,35 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 113,89 миллиарда долларов США к 2032 году, расширяясь со среднегодовым темпом роста (CAGR) 4,62% в течение прогнозного периода.

| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозный период |

2025-2032 |

| Размер рынка кинотеатров 2024 |

79,35 миллиарда долларов США |

| Рынок кинотеатров, CAGR |

4,62% |

| Размер рынка кинотеатров 2032 |

113,89 миллиарда долларов США |

Рынок кинотеатров формируется крупными глобальными и региональными операторами, включая Cineworld, PVR INOX, B&B Theatres, Cinepolis, CJ CGV, Cinemex, Odeon Cinemas, Cinemark, Cineplex и CGR Cinemas, каждый из которых вносит вклад в разнообразие контента и расширение премиальных экранов. Эти операторы сосредоточены на расширении сети мультиплексов, модернизации технологий проекции и улучшении форматов роскошных сидений для укрепления вовлеченности аудитории. Азиатско-Тихоокеанский регион лидирует на глобальном рынке с долей около 34%, что обусловлено быстрым расширением экранов в Китае, Индии и Юго-Восточной Азии. Северная Америка следует с долей около 32%, поддерживаемая сильным принятием премиальных форматов и стабильной посещаемостью, основанной на франшизах, что закрепляет конкурентное преимущество ведущих кинотеатральных сетей по всему миру.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка:

- Глобальный рынок кинотеатров был оценен в 79,35 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 113,89 миллиарда долларов США к 2032 году, регистрируя CAGR 4,62% в течение прогнозного периода.

- Рост рынка обусловлен растущим спросом на премиальные форматы, такие как IMAX, 4DX и лазерная проекция, а также расширением инфраструктуры мультиплексов в городских и полугородских районах.

- Ключевые тенденции включают диверсификацию в альтернативный контент, интеграцию технологий для персонализированных впечатлений и растущее принятие форматов роскошных сидений и кинотеатров с обеденной зоной, которые увеличивают расходы на одного зрителя.

- Конкурентная среда включает ведущих операторов, таких как Cineworld, PVR INOX, Cinepolis, Cinemark и CJ CGV, поддерживаемых постоянными обновлениями систем проекции и расширением на быстрорастущие развивающиеся рынки.

- Азиатско-Тихоокеанский регион лидирует с долей 34%, за ним следует Северная Америка с 32% и Европа с 26%, в то время как мультиплексы остаются доминирующим сегментом, занимая наибольшую долю благодаря гибкости мультиэкранов и интеграции премиальных форматов.

Анализ сегментации рынка:

По типу:

Мультиплексы представляют собой доминирующий сегмент на рынке кинотеатров, занимая наибольшую долю благодаря большому количеству экранов, премиальным форматам сидений и сильной интеграции с торговыми и развлекательными комплексами. Их способность управлять несколькими экранами под одной крышей позволяет увеличить частоту показов, гибкость программирования и эффективное распределение блокбастеров и региональных релизов. IMAX и независимые кинотеатры дополняют ландшафт с помощью иммерсивных форматов и нишевых предложений, в то время как автокинотеатры сохраняют актуальность в отдельных регионах благодаря своему опытному подходу. Масштабируемость и операционная эффективность сетей мультиплексов продолжают укреплять их конкурентное преимущество и лидерство на рынке.

- Например, PVR INOX установила более 1,000 цифровых экранов 2K и 4K по всей Индии, включая аудитории, оснащенные лазерными проекционными системами, обеспечивающими до 35,000 люмен для улучшенной яркости и контраста.

По экранам:

2D экраны занимают наибольшую долю на рынке благодаря их широкой доступности, более низким ценам на билеты и пригодности как для массовых, так и для региональных фильмов. Их более низкие затраты на установку и эксплуатацию делают их предпочтительным выбором как для крупных сетей, так и для независимых операторов. Хотя 3D экраны остаются важными для экшн-фильмов, анимации и фильмов с высокими визуальными эффектами, их использование более избирательно и обусловлено стратегиями премиального ценообразования. Доминирование 2D экранов дополнительно поддерживается постоянным спросом в городских и полугородских районах и их способностью удовлетворять более широкий спектр жанров фильмов и предпочтений аудитории.

- Например, Cineplex Canada управляет примерно 1,607 экранами по всей стране в 155 кинотеатрах, используя различные цифровые проекторы от разных производителей, включая крупномасштабное внедрение лазерных проекторов Barco наряду с существующими технологиями, которые обеспечивают различные уровни яркости, оптимизированные для разных размеров экранов и премиальных впечатлений, таких как 3D, IMAX и UltraAVX.

По типам фильмов:

Глобальный контент доминирует на рынке, захватывая наибольшую долю благодаря сильным кассовым сборам международных франшиз, высокой маркетинговой видимости и широкой привлекательности для аудитории. Голливудские и другие мировые релизы часто получают больше экранов и более длительные показы в мультиплексах, укрепляя их коммерческое преимущество. Местный контент остается критически важным для регионального взаимодействия и значительно способствует рынкам с сильными национальными киноиндустриями, но глобальные блокбастеры обеспечивают постоянный поток зрителей и спрос на премиальные форматы. Доминирование глобального контента в основном обусловлено высоким качеством производства, многоязычными релизами и высоким потенциалом повторного просмотра среди разнообразных групп зрителей.

Ключевые факторы роста:

Растущий спрос на премиальные и иммерсивные кинотеатральные впечатления

Премиальные форматы развлечений продолжают стимулировать значительный рост на рынке кинотеатров, поскольку потребители все чаще ищут улучшенные и дифференцированные впечатления от просмотра. Рост спроса на экраны большого формата, кресла-реклайнеры, эффекты движения 4DX и лазерные проекционные технологии укрепил доходы ведущих сетей мультиплексов. Операторы интегрируют звук Dolby Atmos, двойные лазерные системы IMAX и экраны с высоким динамическим диапазоном, чтобы обеспечить исключительное визуальное и аудиальное погружение, которое трудно воспроизвести в домашних развлекательных системах. Премиальные предложения часто требуют более высоких цен на билеты, более длительных сроков занятости и большего расхода на одного зрителя в концессиях. Этот сдвиг позволяет экспонентам компенсировать растущие операционные расходы, одновременно укрепляя лояльность клиентов. Расширение гибридных развлекательных концепций, таких как роскошные кинотеатры с ресторанным обслуживанием и бутик-кинотеатры, дополнительно ускоряет принятие в городских центрах. Поскольку производители контента все больше сосредотачиваются на визуально насыщенных блокбастерах, рынок получает выгоду от устойчивого роста посещаемости премиальных форматов и спроса, основанного на дифференцированном опыте.

- Например, CJ 4DPLEX установила более 790 глобальных 4DX-залов, оснащенных креслами с движущимися элементами, способными воспроизводить более 21 синхронизированного эффекта окружающей среды, включая порывы ветра.

Расширение глобального кинематографического контента и успешная работа франшиз

Глобализация кинопроката и доминирование международных франшиз значительно ускоряют рост рынка кинотеатров. Крупные студии продолжают уделять приоритетное внимание многозначным релизам, синхронизированным мировым премьерам и кросс-платформенным промо-стратегиям, которые создают сильный импульс до выхода и высокую посещаемость в первые выходные. Успешные франшизы в категориях боевиков, фэнтези и анимации стабильно обеспечивают высокие циклы доходов для кинотеатров, укрепляя их роль как надежных опор кассовых сборов. Увеличение сотрудничества между киностудиями и операторами кинотеатров через ранние показы, премьеры в премиум-форматах и эксклюзивные партнерства по контенту также увеличивает поток посетителей. Более того, рост глобальных стриминговых платформ усилил открытие контента, часто увеличивая спрос на театральные показы ожидаемых фильмов. Более тесная интеграция между мировыми киноиндустриями позволяет кинотеатрам расширять разнообразие программ, привлекать различные сегменты аудитории и поддерживать стабильный уровень заполняемости залов, особенно в периоды пиковых релизов, поддерживаемых крупными франшизами.

- Например, Disney осуществила одновременные мировые релизы в более чем 100 международных территориях для своих крупных франшиз, поддерживаемые рабочими процессами локализации, способными производить более 50 языковых мастер-копий на каждый фильм с использованием собственной локализационной платформы.

Рост урбанизации и инвестиции в инфраструктуру кинотеатров

Быстрая урбанизация, рост располагаемых доходов и модернизация развлекательной инфраструктуры являются основными драйверами роста мировой киноиндустрии. Развивающиеся экономики продолжают наблюдать ускоренное расширение мультиплексов в торговых центрах, центрах образа жизни и коммерческих узлах, увеличивая доступность качественного кинотеатрального опыта. Операторы инвестируют в обновление цифровой проекции, автоматизированную продажу билетов, энергоэффективное освещение и умные планировки сидений для повышения операционной эффективности и общей атмосферы кинотеатра. Современные кинотеатры все чаще включают в себя зоны впечатлений, изысканные закусочные и пространства для социального взаимодействия, которые увеличивают время пребывания потребителей и диверсифицируют источники дохода. Между тем, достижения в централизованном управлении экранами и цифровой дистрибуции снижают затраты на доставку контента и поддерживают гибкое программирование на нескольких площадках. Пригородные и полупригородные регионы также быстро развивают проникновение кинотеатров, благодаря мультиплексам меньшего формата, адаптированным к региональной аудитории. Эти улучшения, обусловленные инфраструктурой, повышают качество обслуживания, улучшают клиентский опыт и укрепляют долгосрочные перспективы роста рынка.

Ключевые тенденции и возможности:

Рост альтернативного контента и программирования вне фильмов

Кинотеатры все чаще используют нетрадиционные программы, чтобы диверсифицировать доходы и привлекать новые сегменты аудитории. Прямые трансляции спортивных событий, концертов, театральных представлений и культурных фестивалей создают возможности для альтернативного контента за пределами стандартных кинорелизов. Эти форматы выигрывают благодаря высокому вовлечению аудитории, потенциалу премиального ценообразования и повторному просмотру во время крупных мировых событий. Рост аниме-фильмов, документальных спецпроектов и ограниченного выпуска арт-контента также поддерживает стратегии нишевого программирования. Партнерства с потоковыми платформами и концертными продюсерскими компаниями открывают новые возможности для эксклюзивных театральных релизов. По мере того как кинотеатры оптимизируют гибкость расписания с помощью цифровой проекции, они могут выделять экраны для востребованного альтернативного контента в периоды пиковых событий. Эта тенденция укрепляет показатели заполняемости, балансирует сезонные колебания спроса и позволяет кинотеатрам создавать многожанровые развлекательные портфолио, которые привлекают разнообразные группы потребителей, ищущих больше, чем традиционные кинопросмотры.

- Например, Fathom Events, один из крупнейших дистрибьюторов альтернативного контента, транслирует более 150 уникальных живых и предварительно записанных событий ежегодно в более чем 1,100 кинотеатрах в США, используя спутниковые системы доставки, способные передавать видеопотоки до 45 Мбит/с в участвующие кинотеатры.

Интеграция технологий для повышения персонализации и операционной эффективности

Инновации, основанные на технологиях, предоставляют значительные возможности для кинотеатров улучшать потребительский опыт и оптимизировать операции. Мобильные билеты, аналитика аудитории на основе ИИ и стратегии динамического ценообразования позволяют операторам адаптировать акции, оптимизировать инвентарь мест и предлагать персонализированные предложения на основе предпочтений просмотра. Цифровые программы лояльности и геймификация на основе приложений укрепляют вовлеченность клиентов и поощряют повторные визиты. За кулисами, облачная доставка контента, автоматизированные системы показа и централизованное управление показами снижают операционную сложность и позволяют быстрее корректировать программы. Интеграция цифровых рекламных сетей также создает новые источники дохода через целевой маркетинг на экране. По мере того как кинотеатры принимают решения на основе данных, они могут улучшать планирование концессий, снижать потребление энергии и повышать эффективность персонала. Вместе эти инновации создают широкие возможности для операторов укреплять прибыльность, предоставляя при этом бесшовные, персонализированные развлекательные впечатления.

Например, медийная сеть National CineMedia (NCM) обслуживает примерно 18,000 экранов с программной доставкой рекламы, используя централизованный контент-хаб, который распространяет готовую к показу в кинотеатрах рекламу, закодированную с высокими битрейтами для воспроизведения в большом формате.

Ключевые проблемы:

Конкуренция со стороны стриминговых платформ и домашнего развлечения

Распространение стриминговых сервисов продолжает представлять значительную проблему для киноиндустрии, поскольку потребители получают легкий доступ к большим библиотекам контента из дома. Удобство просмотра по запросу, пакетные подписки и высококачественные домашние развлекательные системы, включая телевизоры 4K и системы объемного звучания, повысили ожидания от кинематографического опыта. Некоторые студии также экспериментируют с сокращением театральных окон или гибридными релизами, уменьшая эксклюзивное преимущество, которым традиционно пользовались кинотеатры. Этот сдвиг заставляет кинотеатры постоянно повышать ценность опыта, инвестировать в премиум-инфраструктуру и дифференцировать предложения, чтобы поддерживать посещаемость. Балансировка программных стратегий для нишевого, регионального и блокбастерного контента усложняет усилия по эффективной конкуренции с цифровыми платформами, работающими в глобальном масштабе.

Высокие операционные затраты и чувствительность к экономической нестабильности

Кинотеатры сталкиваются с постоянным давлением затрат, связанным с недвижимостью, персоналом, обновлением технологий и потреблением энергии. Экраны премиум-формата, кресла-реклайнеры и лазерная проекция обеспечивают высокий потенциал дохода, но требуют значительных первоначальных инвестиций и постоянного обслуживания. Операции с концессиями и услуги в кинотеатрах также требуют высокой логистической эффективности для поддержания маржи. Экономические спады, колебания потребительских расходов и рост инфляции непосредственно влияют на продажи билетов и посещения развлекательных мероприятий. Более того, кинотеатры должны постоянно пересматривать соглашения о распределении доходов со студиями, управляя непредсказуемыми графиками релизов, которые могут создавать пробелы в спросе. Эти финансовые уязвимости ставят перед операторами задачу поддерживать прибыльность, оптимизировать операционные модели и внедрять экономичные технологии без ущерба для клиентского опыта.

Региональный анализ:

Северная Америка

Северная Америка занимает около 32% мирового рынка кинотеатров, поддерживаемого развитыми сетями мультиплексов, высоким уровнем расходов на развлечения на душу населения и высоким спросом на премиум-форматы, такие как IMAX и Dolby Cinema. Регион выигрывает от стабильных кассовых сборов голливудских франшиз, которые обеспечивают обширные экраны и привлекают постоянную посещаемость. Постоянные инвестиции в роскошные кресла-реклайнеры, форматы с ужином и иммерсивные проекции улучшают клиентский опыт и поддерживают стабильные уровни заполняемости. Рынок США лидирует в региональном показателе, в то время как Канада поддерживает стабильный рост за счет модернизированных средних кинотеатров, ориентированных на разнообразное программирование.

Европа

Европа составляет примерно 26% мировой доли рынка, благодаря хорошо развитым сетям кинотеатров, сильным национальным киноиндустриям и широкому внедрению цифровых проекционных технологий. Западноевропейские страны, особенно Великобритания, Франция и Германия, лидируют в регионе с высокой плотностью экранов и продолжающимися обновлениями в сторону премиум-форматов. Расширение бутиковых кинотеатров и концепций с акцентом на опыт, включая роскошные сиденья и кураторские киномероприятия, поддерживает вовлеченность аудитории. Восточная Европа обеспечивает стабильный рост за счет развивающейся инфраструктуры мультиплексов и увеличения проникновения международного контента. Разнообразные культурные предпочтения региона обеспечивают устойчивый спрос как на глобальные блокбастеры, так и на региональные языковые продукции.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает крупнейшую долю, примерно 34%, благодаря быстрой урбанизации, росту располагаемых доходов и агрессивному расширению мультиплексов в Китае, Индии и Юго-Восточной Азии. Высокий объем кассовых сборов в Китае и сильные региональные и болливудские индустрии в Индии создают устойчивую экосистему контента, которая способствует высокой загруженности кинотеатров. Крупные операторы активно инвестируют в IMAX, 4DX и лазерную проекцию, чтобы удовлетворить растущий спрос на премиальные впечатления. Регион также выигрывает от молодой демографической базы, высокой частоты посещения кинотеатров и растущего проникновения в города второго и третьего уровней, что делает его самым быстрорастущим вкладчиком в мировые театральные доходы.

Латинская Америка

Латинская Америка составляет около 5% мирового рынка, поддерживаемая растущими инвестициями в мультиплексы, расширяющейся инфраструктурой торговых центров и растущим предпочтением к международным киноновинкам. Такие страны, как Бразилия, Мексика и Аргентина, являются основой региональной производительности благодаря высокой посещаемости мировых франшиз и выборочным успехам на внутреннем рынке. Экономическая нестабильность и колебания валют влияют на доступность билетов, но операторы продолжают модернизировать кинотеатры, устанавливая кресла-реклайнеры, цифровые экраны и улучшенные концессии для повышения ценности. Расширяющееся потребление среднего класса и увеличение производства регионального контента постепенно укрепляют долгосрочный потенциал роста региона.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает примерно 3% мировой доли рынка, с ростом, сосредоточенным в странах Совета сотрудничества арабских государств Персидского залива (GCC) благодаря быстрому развитию развлекательной инфраструктуры. Саудовская Аравия, после либерализации кинорынка, переживает значительное увеличение количества экранов и внедрение премиальных форматов, что делает её одним из самых быстрорастущих субрынков. ОАЭ и Катар поддерживают сильные показатели благодаря предложениям люксовых кинотеатров, включая концепции с ужином и экраны IMAX. Рост в Африке медленнее, но поддерживается развивающимися сетями мультиплексов в Южной Африке, Нигерии и Кении. Увеличение урбанизации и расширение розничной торговли, ориентированной на образ жизни, продолжают формировать региональные возможности.

Сегментация рынка:

По типу

- Мультиплексы

- IMAX

- Автокинотеатры

- Независимые

По экрану

По типам фильмов

- Местный контент

- Глобальный контент

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда:

Рынок кинотеатров характеризуется высокой конкуренцией, доминируемой глобальными сетями мультиплексов, поставщиками премиальных технологий большого формата и регионально сильными независимыми экспонентами. Ведущие операторы сосредоточены на расширении сетей экранов, улучшении премиальных впечатлений и интеграции передовых технологий проекции, таких как лазерные системы, форматы IMAX и звук Dolby Atmos, чтобы выделить свои предложения. Стратегические партнерства с киностудиями для ранних показов и эксклюзивных премьер укрепляют удержание аудитории и повышают заполняемость. Консолидация остается ключевой тенденцией, поскольку крупные игроки приобретают более мелкие сети для расширения присутствия на рынке и оптимизации операционной эффективности. Улучшение роскошных сидений, модели кинотеатров с ресторанным обслуживанием и цифровые программы лояльности еще больше усиливают конкуренцию, повышая вовлеченность клиентов и увеличивая расходы на одного зрителя. Региональные экспоненты остаются конкурентоспособными благодаря локализованным стратегиям контента и экономичным форматам кинотеатров, адаптированным к демографии районов. По мере ускорения технологических инноваций операторы все больше инвестируют в автоматизацию, цифровой биллинг и целевой маркетинг для поддержания прибыльности и защиты доли рынка.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков:

- Cineworld

- PVR INOX

- B&B Theatres

- Cinepolis

- CJ CGV

- Cinemex

- Odeon Cinemas

- Cinemark

- Cineplex

- CGR Cinemas

Недавние события:

- 20 ноября 2025 года PVR INOX объявила о планах добавить 100 новых экранов в 2026 финансовом году, включая выход на рынки третьего уровня и установку цен на билеты в диапазоне 150-200 INR, а также рассмотрение закрытия 10-15 неэффективных экранов.

- В июле 2024 года Cineworld объявила о закрытии шести кинотеатров в Великобритании (Глазго Паркхед, Бедфорд, Хинкли, Лафборо, Йейт и Суиндон – Регент Сёркус) в рамках мер по сокращению затрат и реструктуризации.

- 12 июня 2025 года B&B Theatres объявила о строительстве роскошного 7-зального кинотеатра в Джоплине, штат Миссури (на пересечении 32-й улицы и бульвара Хаммонс), открытие которого запланировано на конец августа 2025 года.

Объем отчета:

Исследовательский отчет предлагает углубленный анализ на основе типа, экрана, типов фильмов и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет исследует динамику рынка, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее:

- Отрасль продолжит переход к премиальным большим форматам и иммерсивным технологиям для укрепления театральной дифференциации.

- Операторы мультиплексов расширят роскошные сиденья, услуги питания и зоны впечатлений для увеличения расходов на одного зрителя.

- Глобальные франшизные фильмы сохранят сильный кассовый импульс, поддерживая стабильную заполняемость в основных регионах.

- Альтернативный контент, такой как концерты, спорт и аниме-релизы, расширит аудиторию и стабилизирует спрос в непиковые периоды.

- Цифровое бронирование билетов, динамическое ценообразование и персонализация на основе ИИ будут способствовать оптимизации посещаемости и вовлеченности клиентов.

- Сети кинотеатров расширятся на развивающиеся городские и полугородские рынки с компактными форматами мультиплексов.

- Партнерства между студиями и прокатчиками углубятся, позволяя проводить эксклюзивные показы и релизы, основанные на событиях.

- Инициативы по устойчивому развитию, включая энергоэффективное проецирование и сокращение отходов, станут более распространенными.

- Стратегическая консолидация среди крупных операторов кинотеатров укрепит конкурентные позиции и преимущества масштаба.

- Диверсификация регионального контента увеличится, поддерживая более сильные показатели в Азиатско-Тихоокеанском регионе, Латинской Америке и на рынках с местным языком.