Обзор рынка

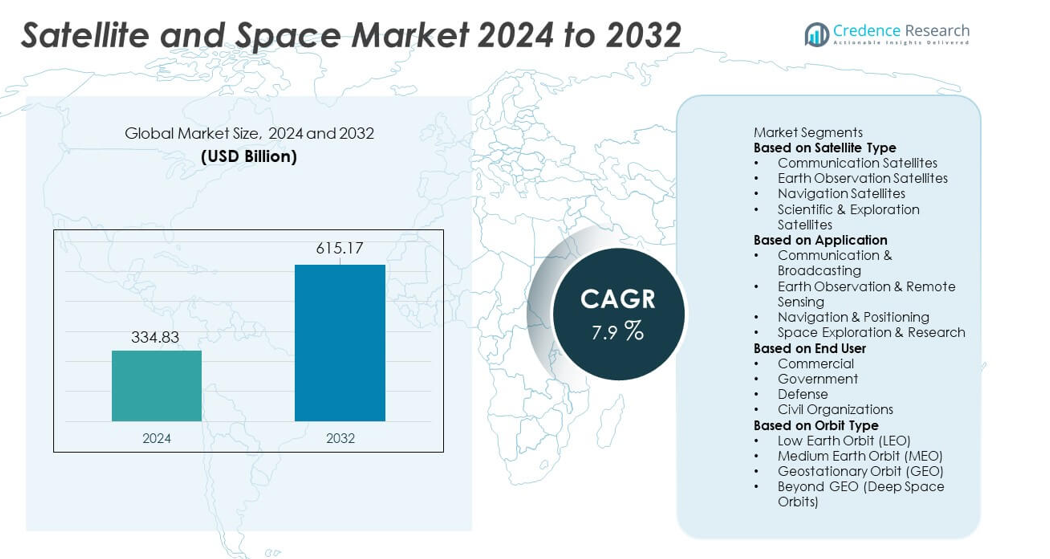

Рынок спутников и космоса достиг 334,83 миллиарда долларов США в 2024 году и прогнозируется, что он вырастет до 615,17 миллиарда долларов США к 2032 году, отражая среднегодовой темп роста (CAGR) в 7,9% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка спутников и космоса в 2024 году |

334,83 миллиарда долларов США |

| Рынок спутников и космоса, CAGR |

7,9% |

| Размер рынка спутников и космоса в 2032 году |

615,17 миллиарда долларов США |

Рынок спутников и космоса движется ведущими игроками, такими как SpaceX, Airbus Defence and Space, Lockheed Martin Corporation, Boeing Defense, Space & Security, Northrop Grumman Corporation, Thales Alenia Space, Maxar Technologies, Blue Origin, CASC и ISRO, которые расширяют возможности через передовое производство спутников, высокопроизводительные системы связи и надежные услуги запуска. Эти компании инвестируют в многоразовые ракеты, крупные спутниковые созвездия и технологии высокоразрешающей съемки, чтобы удовлетворить растущий мировой спрос на широкополосную связь, навигацию и данные наблюдения Земли. Регионально Северная Америка лидирует на рынке с долей 38%, поддерживаемая сильными государственными программами и инновациями частного сектора, в то время как Азиатско-Тихоокеанский регион следует с долей 29%, движимый расширяющимися национальными космическими миссиями и быстрым цифровым внедрением.

Анализ рынка

- Рынок спутников и космоса достиг 334,83 миллиарда долларов США в 2024 году и будет расти с CAGR 7,9% до 2032 года, поддерживаемый растущим спросом на подключение и передовые спутниковые системы.

- Ключевые факторы включают растущие инвестиции в коммуникационные спутники, расширяющиеся потребности в наблюдении Земли и увеличивающееся государственное финансирование национальной безопасности, мониторинга климата и миссий в глубокий космос.

- Основные тенденции включают быстрый рост мега-созвездий на низкой околоземной орбите (LEO), достижения в области многоразовых ракет-носителей и растущее коммерческое участие в производстве спутников, широкополосных услугах и программах исследования космоса.

- Конкурентная активность усиливается, так как такие игроки, как SpaceX, Airbus, Lockheed Martin, Thales Alenia Space и Maxar Technologies, инвестируют в высокопроизводительные спутники, технологии съемки и экономически эффективные решения для запуска.

- Регионально Северная Америка лидирует с долей 38%, за ней следует Азиатско-Тихоокеанский регион с 29% и Европа с 27%. По сегментам, коммуникационные спутники доминируют с долей 44%, в то время как приложения для связи и вещания занимают 41%, а коммерческий сегмент конечных пользователей составляет 48% на мировом рынке.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу спутника

Спутники связи лидируют в сегменте с долей 44%, что обусловлено растущим спросом на широкополосное подключение, увеличением использования сетей IoT и расширением использования спутников с высокой пропускной способностью для коммерческих и государственных нужд в области связи. Эти спутники поддерживают передачу данных, вещание и связь в реальном времени в удаленных и недостаточно обслуживаемых регионах. Спутники наблюдения Земли стабильно растут благодаря увеличению применения в сельском хозяйстве, мониторинге климата и управлении катастрофами, в то время как навигационные спутники укрепляют глобальные службы позиционирования. Научные и исследовательские спутники продолжают поддерживать миссии в глубокий космос и исследовательские программы. Постоянные инвестиции в передовые полезные нагрузки и системы связи с низкой задержкой поддерживают доминирование спутников связи.

- Например, SpaceX увеличила емкость спутников через Starlink Gen2, который несет около 96 Гбит/с пропускной способности на один спутник V2 Mini и использует передовые фазированные антенные решетки.

По применению

Связь и вещание доминируют с долей 41%, поддерживаемые сильным спросом на спутниковое телевидение, широкополосные услуги, безопасные сети связи и мобильную связь для авиационного и морского секторов. Переход к высокоскоростному спутниковому интернету и глобальное расширение услуг прямого доступа в дом стимулируют стабильное принятие. Приложения для наблюдения Земли и дистанционного зондирования растут благодаря их использованию в оборонном наблюдении, экологическом мониторинге и коммерческой аналитике. Навигация и позиционирование остаются жизненно важными для транспорта, автономных систем и точного картографирования. Космические исследования и исследования набирают обороты, поскольку агентства и частные компании инвестируют в лунные миссии и программы глубокого космоса, расширяя долгосрочные возможности роста.

- Например, Maxar укрепила сегмент дистанционного зондирования своими спутниками WorldView Legion, разработанными для захвата до 15 повторных посещений в день над ключевыми районами с использованием сенсоров класса 30 см.

По конечному пользователю

Коммерческий сегмент занимает наибольшую долю в 48%, обусловленную растущим спросом на спутниковый широкополосный доступ, услуги по изображению, навигационную поддержку и коммерческие приложения, основанные на данных. Частные компании активно инвестируют в запуски созвездий, многоразовые ракеты и модели спутников как услуги, которые расширяют доступность. Государственные агентства остаются ключевыми пользователями для прогнозирования погоды, общественной связи и национальных космических программ. Оборонные пользователи полагаются на спутники для наблюдения, безопасной связи и точности навигации, что способствует стабильным циклам закупок. Гражданские организации используют спутниковые услуги для защиты окружающей среды, реагирования на катастрофы и научных исследований. Растущие государственно-частные партнерства и расширяющиеся коммерческие инвестиции продолжают укреплять лидерство коммерческого сегмента.

Ключевой фактор роста

Растущий спрос на глобальную связь

Растущий спрос на высокоскоростное подключение стимулирует активное принятие спутников связи, особенно в недостаточно обслуживаемых и удаленных регионах. Расширение широкополосного доступа, поддержка 5G и растущая интеграция устройств IoT увеличивают потребность в надежных спутниковых сетях. Компании инвестируют в высокопропускные и низкоорбитальные созвездия для увеличения емкости данных и снижения задержки. Авиационные, морские и мобильные секторы зависят от спутниковой связи для непрерывного покрытия. По мере расширения цифровых услуг и становления связи необходимой для экономического роста, спутниковые сети играют центральную роль в устранении инфраструктурных разрывов и удовлетворении глобальных потребностей в связи.

- Например, SES укрепила глобальную связь с помощью своей группировки O3b mPOWER, развернув спутники, способные обеспечивать до 10 000 Мбит/с на луч.

Расширение наблюдения за Землей и анализа данных

Спутники наблюдения за Землей набирают обороты, поскольку правительства и отрасли полагаются на высокоразрешающие изображения для сельского хозяйства, мониторинга окружающей среды, реагирования на стихийные бедствия и оборонных приложений. Повышенный спрос на климатическую информацию, прогнозирование погоды и картографирование ресурсов стимулирует развертывание передовых спутников дистанционного зондирования. Коммерческие пользователи внедряют спутниковую аналитику для логистики, управления энергией и планирования городов. Технологические достижения в области радиолокации с синтезированной апертурой, гиперспектральной съемки и облачной аналитики повышают точность данных и предоставляют информацию в реальном времени. По мере увеличения зависимости от космической разведки сегмент наблюдения за Землей становится ключевым двигателем роста рынка.

- Например, Planet Labs расширила возможности мониторинга с помощью более чем 200 спутников Dove, ежедневно захватывающих до 1,2 миллиона кв. км изображений с разрешением 3–5 метров.

Рост космических исследований и коммерческих услуг запуска

Космические исследования ускоряются благодаря увеличению инвестиций в лунные миссии, исследования дальнего космоса и разработку космических аппаратов. Коммерческие провайдеры запуска расширяют программы многоразовых ракет для снижения стоимости запусков и увеличения частоты миссий. Правительства сотрудничают с частными компаниями для повышения возможностей исследований и поддержки научных миссий. Растущий интерес к добыче астероидов, космическому туризму и долгосрочным космическим обиталищам увеличивает спрос на услуги запуска и производство космических аппаратов. По мере того как космос становится более доступным, инициативы по исследованию создают значительные возможности для инноваций, партнерств и расширения рынка в различных сегментах.

Ключевые тенденции и возможности

Рост мега-констелляций и систем на низкой околоземной орбите

Мега-констелляции на низкой околоземной орбите создают новые возможности для глобального широкополосного покрытия, низкозадержанной связи и крупномасштабной интеграции IoT. Компании инвестируют в тысячи малых спутников для обеспечения бесперебойного доступа в интернет и поддержки цифровой трансформации в различных отраслях. Эти констелляции снижают зависимость от традиционных геостационарных систем и позволяют предоставлять новые коммерческие услуги, такие как поддержка автономных транспортных средств и удаленный промышленный мониторинг. По мере снижения затрат на развертывание и увеличения масштабов производства сети на базе LEO меняют конкурентный ландшафт и представляют собой сильные долгосрочные возможности для роста.

- Например, проект Kuiper от Amazon продвинул развертывание констелляции, производя спутники с использованием автоматизированных линий, способных собирать до 5 спутников в день при максимальной мощности, каждый из которых поддерживает пропускную способность 100 Гбит/с на оптическую межспутниковую связь.

Увеличение коммерциализации и участия частного сектора

Коммерческие игроки все больше доминируют в производстве спутников, услугах запуска и решениях по данным, стимулируя инновации и снижая операционные затраты. Частные компании вводят гибкие спутниковые платформы, многоразовые ракеты и модели спутников как услуги, расширяя доступность для бизнеса и правительств. Венчурные инвестиции поддерживают стартапы, разрабатывающие навигационные системы, технологии изображений и решения для космической связи. По мере ускорения коммерциализации сотрудничество между государственными и частными структурами создает новые возможности в области исследований, модернизации обороны и услуг глобальной связи.

- Например, Rocket Lab улучшила доступ к коммерческим запускам, проведя более 70 миссий Electron с грузоподъемностью до 320 кг за запуск.

Ключевая проблема

Высокие затраты на запуск и капиталоемкая инфраструктура

Рынок спутников и космоса сталкивается с высокими финансовыми барьерами из-за дорогих операций по запуску, производственных затрат и требований к наземной инфраструктуре. Несмотря на достижения в области многоразовых ракет, многие малые и начинающие игроки испытывают трудности с выходом на рынок. Длительные циклы разработки, технические риски и высокие страховые расходы еще больше увеличивают операционные проблемы. Эти финансовые давления ограничивают масштабируемость и замедляют расширение для компаний, которым не хватает значительной инвестиционной поддержки. Управление эффективностью затрат при сохранении производительности и надежности остается основной задачей.

Космический мусор и регуляторные ограничения

Увеличение числа запусков спутников вызывает растущие опасения по поводу космического мусора, перегруженности орбит и рисков столкновений. Регулирующие органы вводят строгие правила утилизации спутников, управления орбитами и распределения спектра, увеличивая нагрузку на операторов по соблюдению требований. Координация между странами остается сложной, замедляя сроки развертывания. Риски, связанные с мусором, угрожают операционной непрерывности и вызывают долгосрочные опасения по поводу устойчивости как коммерческих, так и государственных миссий. По мере ускорения космической активности, балансирование инноваций с регуляторными и экологическими мерами безопасности становится фундаментальной задачей для отрасли.

Региональный анализ

Северная Америка

Северная Америка занимает 38% рынка спутников и космоса, благодаря сильному государственному финансированию, продвинутым космическим программам и высокой коммерческой активности. Соединенные Штаты лидируют с обширными инвестициями в спутниковую связь, системы национальной безопасности, проекты наблюдения за Землей и миссии по исследованию дальнего космоса. Крупные аэрокосмические компании и поставщики услуг запуска расширяют созвездия на низкой околоземной орбите, многоразовые ракеты и спутниковые широкополосные сети. Растущий спрос на оборонное наблюдение, мониторинг климата и высокоскоростное подключение еще больше укрепляет региональное доминирование. Канада вносит вклад через программы дистанционного зондирования и разработку спутников связи. Сильные технологические возможности и экосистемы космических инноваций поддерживают лидерство Северной Америки.

Европа

Европа занимает 27% доли рынка, поддерживаемая сильными институциональными программами, совместными исследовательскими инициативами и расширяющейся коммерческой спутниковой деятельностью. Европейское космическое агентство (ESA) инвестирует в наблюдение за Землей, навигационные и научные миссии, которые укрепляют региональную технологическую мощь. Страны, такие как Германия, Франция и Великобритания, лидируют в производстве спутников, разработке ракет-носителей и передовых возможностях дистанционного зондирования. Растущий интерес к устойчивым космическим операциям и регуляторным рамкам укрепляет региональную конкурентоспособность. Коммерческие игроки расширяют услуги в области широкополосной связи, изображений и навигационных систем. Совместные государственно-частные инвестиции Европы и акцент на стратегической автономии продолжают стимулировать стабильный рост в секторе спутников и космоса.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает 29% доли, что обусловлено быстрым развертыванием спутников, сильными правительственными инициативами и растущей коммерческой активностью в области запусков. Китай и Индия лидируют в регионе с амбициозными космическими программами, расширяющими возможности запусков и крупномасштабными спутниковыми созвездиями, поддерживающими связь, навигацию и изображение. Япония и Южная Корея вносят вклад через передовые программы НИОКР и коммерческие спутниковые решения. Растущий спрос на широкополосную связь, инструменты управления при чрезвычайных ситуациях и мониторинг сельского хозяйства ускоряет внедрение. Увеличение инвестиций со стороны частных компаний укрепляет инновации и производственные мощности. С большими населением и быстрорастущими цифровыми экономиками, Азиатско-Тихоокеанский регион остается одним из самых динамичных регионов на рынке спутников и космоса.

Латинская Америка

Латинская Америка занимает 4% доли, поддерживаемая растущим спросом на спутниковый интернет, дистанционное зондирование и приложения для национальной безопасности. Такие страны, как Бразилия, Аргентина и Мексика, расширяют спутниковые программы для укрепления коммуникационных сетей и улучшения связи в сельских районах. Правительства инвестируют в системы наблюдения за Землей для сельского хозяйства, мониторинга окружающей среды и управления климатическими рисками. Растущие партнерства с мировыми космическими агентствами и частными компаниями усиливают региональные возможности. Несмотря на бюджетные ограничения и более медленное внедрение по сравнению с основными регионами, растущая цифровая трансформация и потребности в инфраструктуре продолжают поддерживать стабильный рост рынка по всей Латинской Америке.

Ближний Восток и Африка

Ближний Восток и Африка занимают 2% доли, что обусловлено растущими национальными космическими инициативами, увеличением потребностей в связи и расширением спутниковых услуг. Страны Персидского залива, такие как ОАЭ и Саудовская Аравия, активно инвестируют в производство спутников, космические исследовательские миссии и геопространственную разведку. В Африке наблюдается растущее внедрение спутникового интернета и инструментов наблюдения за Землей для поддержки сельского хозяйства, реагирования на чрезвычайные ситуации и связи в удаленных районах. Региональные правительства сотрудничают с международными космическими агентствами для развития местных возможностей. Хотя инфраструктурные проблемы сохраняются, растущая цифровизация и стратегические национальные программы поддерживают долгосрочное развитие рынка.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Сегментация рынка:

По типу спутников

- Спутники связи

- Спутники наблюдения Земли

- Навигационные спутники

- Научные и исследовательские спутники

По применению

- Связь и вещание

- Наблюдение Земли и дистанционное зондирование

- Навигация и позиционирование

- Космические исследования и научные исследования

По конечному пользователю

- Коммерческие

- Правительственные

- Оборонные

- Гражданские организации

По типу орбиты

- Низкая околоземная орбита (LEO)

- Средняя околоземная орбита (MEO)

- Геостационарная орбита (GEO)

- За пределами GEO (орбиты глубокого космоса)

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Анализ конкурентной среды показывает сильное присутствие крупных игроков, таких как SpaceX, Airbus Defence and Space, Lockheed Martin Corporation, Boeing Defense, Space & Security, Northrop Grumman Corporation, Thales Alenia Space, Maxar Technologies, Blue Origin, CASC и ISRO. Эти организации укрепляют рынок за счет передового производства спутников, высокочастотных возможностей запуска и расширяющегося участия в миссиях по наблюдению Земли, коммуникационным сетям и исследованию космоса. Ведущие компании активно инвестируют в системы многоразового запуска, спутниковые созвездия нового поколения и высокопроизводительные коммуникационные полезные нагрузки для повышения производительности и снижения эксплуатационных затрат. Партнерства между государственным и частным секторами поддерживают исследования, миссии в глубокий космос и стратегические национальные программы. Коммерческие игроки все чаще используют модели спутников как услуги, предлагая гибкий доступ к решениям в области изображений, широкополосной связи и навигации. Правительства продолжают стимулировать спрос через модернизацию обороны, мониторинг климата и требования к безопасной связи. По мере усиления конкуренции дифференциация сосредоточена на надежности запусков, инновациях в технологиях, масштабировании созвездий и устойчивых космических операциях.

Анализ ключевых игроков

- SpaceX

- Airbus Defence and Space

- Lockheed Martin Corporation

- Boeing Defense, Space & Security

- Northrop Grumman Corporation

- Thales Alenia Space

- Maxar Technologies

- Blue Origin

- China Aerospace Science and Technology Corporation (CASC)

- Индийская организация космических исследований (ISRO)

Последние разработки

- В ноябре 2025 года Индийская организация космических исследований (ISRO) запустила GSAT‑7R (CMS‑03) — самый тяжелый индийский спутник связи — для усиления военно-морских коммуникаций.

- В ноябре 2025 года сообщалось, что ISRO находится в фазе значительного расширения и планирует семь запусков до конца финансового года в марте 2026 года.

- В ноябре 2025 года Blue Origin представила планы по созданию сверхтяжелой версии New Glenn, обозначенной как New Glenn 9×4, предназначенной для запусков в глубокий космос, на Луну и для крупных спутниковых созвездий.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе типа спутника, применения, конечного пользователя, типа орбиты и географии. Он подробно рассматривает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные драйверы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спутниковые созвездия на низкой околоземной орбите будут расширяться для поддержки глобального широкополосного покрытия.

- Многоразовые ракеты-носители снизят стоимость миссий и увеличат частоту запусков.

- Услуги наблюдения Земли будут расти по мере увеличения спроса на климатические и сельскохозяйственные данные.

- Оборонные ведомства увеличат инвестиции в спутники наблюдения и безопасной связи.

- Коммерческие игроки будут стимулировать инновации в области малых спутников и моделей спутников как услуги.

- Космические исследовательские миссии ускорятся с новыми лунными и глубококосмическими программами.

- Услуги навигации и позиционирования улучшат точность благодаря модернизированным спутниковым сетям.

- Зеленая пропульсия и устойчивые космические операции приобретут важность для уменьшения космического мусора.

- Партнерства между правительствами и частными компаниями укрепят глобальные космические возможности.

- Передовые технологии визуализации и спутниковая аналитика на основе ИИ улучшат принятие решений в реальном времени для множества отраслей.