نظرة عامة على سوق أدوية مكافحة السل:

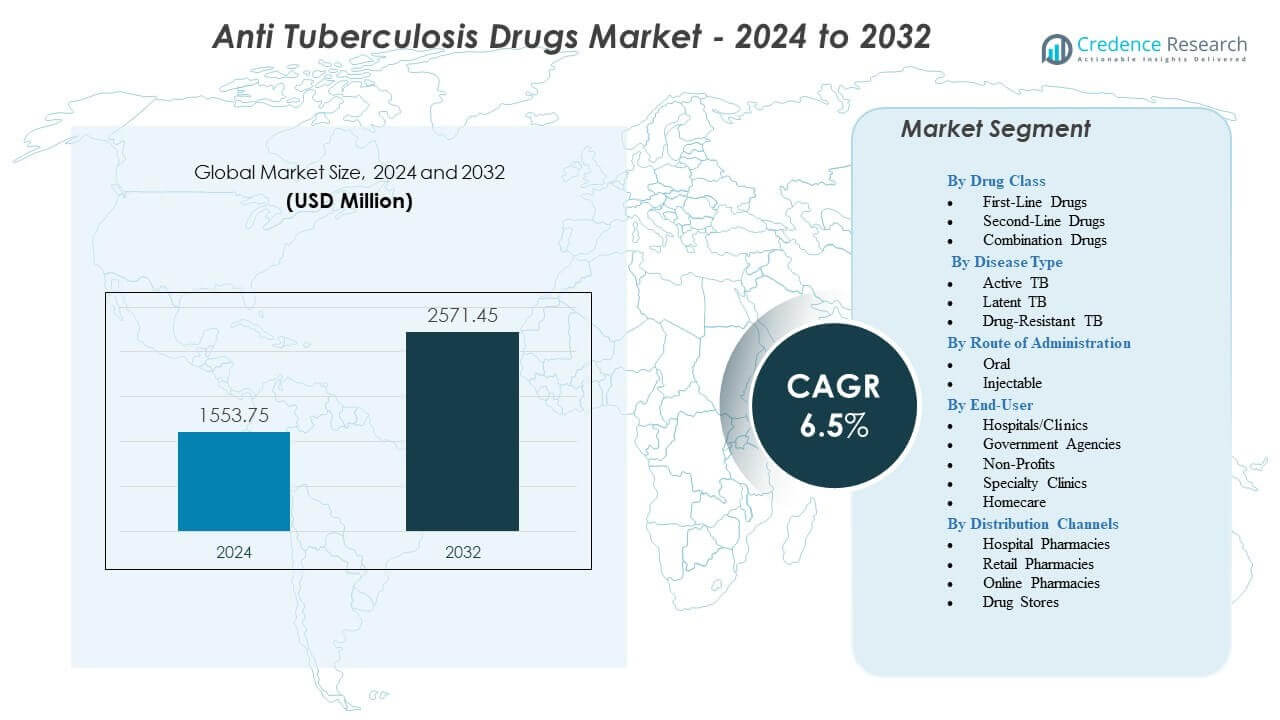

من المتوقع أن ينمو سوق أدوية مكافحة السل من 1553.75 مليون دولار أمريكي في عام 2024 إلى ما يقدر بـ 2571.45 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب (CAGR) يبلغ 6.5% من 2024 إلى 2032.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق أدوية مكافحة السل 2024 |

1553.75 مليون دولار أمريكي |

| سوق أدوية مكافحة السل، معدل النمو السنوي المركب |

6.5% |

| حجم سوق أدوية مكافحة السل 2032 |

2571.45 مليون دولار أمريكي |

تشمل دوافع النمو تحسين القدرات التشخيصية، واعتماد أوسع للأنظمة الفموية القصيرة، واستثمارات أقوى في الصحة العامة. تعزز الدول البرامج الوطنية لمكافحة السل لزيادة تحديد المرضى وتقليل التأخير بين التشخيص والعلاج. يقوم مصنعو الأدوية بتحديث التركيبات الثابتة التي تدعم الالتزام وتقلل من عبء الحبوب. تقلل تقنيات الالتزام الرقمي من الانقطاعات في العلاج وتخلق تحسينات قابلة للقياس في استمرارية العلاج. يزداد استخدام العلاج الوقائي في المجموعات عالية الخطورة، مما يقلل من تطور المرض في المستقبل. تعزز التحديثات العالمية للإرشادات التحول نحو أنظمة مبسطة تزيد من معدلات الإكمال عبر مختلف البيئات الصحية.

تتصدر منطقة آسيا والمحيط الهادئ سوق أدوية مكافحة السل بسبب الانتشار العالي للمرض، والاستثمار البرنامجي القوي، والاستخدام واسع النطاق للأنظمة الموحدة. تحافظ أمريكا الشمالية وأوروبا على تبني مستمر من خلال أطر الصحة العامة المنظمة وأنظمة التشخيص المتقدمة. تظهر أمريكا اللاتينية تقدمًا مع توسع نماذج المراقبة والعلاج المتكاملة في الوصول. تواصل أفريقيا الظهور مع تعزيز الدول لسلاسل التوريد وزيادة توفر العلاجات الفموية بالكامل. تشهد منطقة الشرق الأوسط نموًا معتدلًا مدعومًا بتحسين البنية التحتية للرعاية الصحية وزيادة الوعي. تخلق هذه التطورات الإقليمية مشهدًا متنوعًا يشكل اتجاه السوق على المدى الطويل.

رؤى سوق أدوية مكافحة السل:

- من المتوقع أن ينمو سوق أدوية مكافحة السل من 1553.75 مليون دولار أمريكي في عام 2024 إلى 2571.45 مليون دولار أمريكي بحلول عام 2032، مدعوماً بمعدل نمو سنوي مركب يبلغ 6.5%.

- تستمر القدرة التشخيصية الأقوى، والأنظمة العلاجية الأقصر التي تعتمد على الفم فقط، واعتماد أوسع للعلاج الوقائي في دفع الطلب المستقر على العلاج.

- تشمل قيود العلاج زيادة مقاومة الأدوية، وطول مدة العلاج للحالات المعقدة، وعدم التزام متساوٍ عبر السكان ذوي العبء العالي.

- تقود منطقة آسيا والمحيط الهادئ السوق بسبب الانتشار العالي والجهود الوطنية القوية، بينما تحافظ أمريكا الشمالية وأوروبا على استيعاب مستقر من خلال أنظمة الرعاية المتقدمة.

- يُلاحظ النمو الناشئ في أفريقيا وأمريكا اللاتينية مع تعزيز سلاسل التوريد وتوسيع الدول للوصول إلى العلاجات المضمونة الجودة من الخط الأول والثاني.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

محركات سوق أدوية مكافحة السل

زيادة التركيز على الكشف المبكر وتعزيز برامج السيطرة الوطنية

تدفع جهود الكشف المبكر الطلب الأقوى على العلاج في سوق أدوية مكافحة السل. تقوم العديد من الدول بتوسيع نطاق التشخيص من خلال الفحص المجتمعي ونشر الاختبارات السريعة. يحسن الكشف الأوسع للحالات بدء العلاج في الوقت المناسب ويقلل من الانتقال. تدمج البرامج الوطنية أدوات الالتزام الرقمي التي تقلل من الانقطاع عن العلاج. كما تدعم خطط العلاج المنظمة في كل من المناطق ذات العبء العالي والمناطق الحضرية. يوسع صانعو السياسات اختبار السل الكامن في شبكات الرعاية الأولية لزيادة استخدام العلاج الوقائي. تدعم وكالات التمويل توسيع البرامج للوصول إلى المناطق المحرومة. تخلق هذه التدابير المنسقة دفعة مستدامة لاستخدام الأدوية.

- على سبيل المثال، يتم نشر منصة GeneXpert من Cepheid في أكثر من 20,000 موقع حول العالم وتمكن من التشخيص السريع للسل، مما يوفر الكشف عن السل ومقاومة الريفامبيسين في حوالي 90 دقيقة.

زيادة اعتماد الأنظمة العلاجية الأقصر وتحسين معايير بروتوكولات العلاج

تعزز الأنظمة العلاجية الأقصر تفضيل العلاج في العديد من البيئات العلاجية داخل سوق أدوية مكافحة السل. يتحرك الأطباء نحو الأنظمة المبسطة التي تقلل من التعب المرتبط بالدورات الطويلة. يزيد من معدلات الإكمال ويقلل من تطور المقاومة. تقوم الشركات الدوائية بتحديث التركيبات لتقليل عبء الحبوب وتبسيط التركيبات. تقوم الهيئات الطبية بتحديث الإرشادات لدعم اختيار الأنظمة العلاجية المستندة إلى الأدلة. تعتمد المستشفيات نماذج مراقبة العلاج المنظمة التي تتبع استجابة المرضى. توسع فرق الصحة المجتمعية برامج الاستشارة لتقليل انقطاع العلاج. تعزز هذه التحسينات في البروتوكولات الاعتماد على فئات الأدوية الجديدة والموجودة في السوق.

توسيع الاستثمارات في الصحة العامة التي تستهدف المناطق ذات العبء العالي

ترتفع ميزانيات الصحة العامة لدعم الوصول الأفضل إلى العلاج في سوق الأدوية المضادة للسل. تضع الحكومات إدارة السل كأولوية في الأجندات الصحية الوطنية. يشجع ذلك على وجود خطوط توريد مستقرة للأدوية الأساسية عبر شبكات المناطق. تعزز وكالات المانحين سلاسل الإمداد لتقليل نقص المخزون في المناطق النائية. تستهدف برامج التوعية الموسعة المجموعات عالية الخطورة بخدمات دعم مخصصة. تصل العيادات المتنقلة إلى السكان المحرومين بالفحوصات والمتابعة العلاجية. تتماشى وزارات الصحة مع برامج السل ضمن أطر الرعاية الصحية الشاملة لتوسيع النطاق. تساعد تدفقات الاستثمار الأقوى في الحفاظ على طلب الأدوية المتوقع.

- على سبيل المثال، يوفر مرفق الأدوية العالمي لشراكة وقف السل أدوية السل المضمونة الجودة لأكثر من 150 دولة من خلال نموذج شراء مجمع يحافظ باستمرار على أداء تسليم عالي في الوقت المحدد للأنظمة العلاجية من الخط الأول.

زيادة دمج الأدوات الرقمية التي تعزز الالتزام بالعلاج والمراقبة

تؤثر الأدوات الرقمية على سير العمل لدى الأطباء وسلوك المرضى في سوق الأدوية المضادة للسل. تنبه منصات الالتزام عن بُعد مقدمي الرعاية عند حدوث انقطاعات في العلاج. يتيح ذلك اتخاذ إجراءات أسرع لمنع مقاومة الأدوية. تساعد التذكيرات المستندة إلى الهواتف الذكية المرضى على الالتزام بالجرعات اليومية. يحصل مدراء البرامج على رؤية في الوقت الفعلي لأداء الالتزام عبر المناطق. تدعم نماذج الاستشارة عن بُعد المرضى الذين يواجهون حواجز في الوصول. تستخدم المستشفيات بطاقات علاج إلكترونية لتحسين التواصل بين الفرق. تعتمد البرامج الوطنية على لوحات معلومات متكاملة لتتبع التقدم. تعزز هذه الأدوات دورات العلاج المنظمة وغير المنقطعة.

اتجاهات سوق الأدوية المضادة للسل

التحول نحو فئات الأدوية الجديدة المصممة لمعالجة مقاومة الأدوية ومخاوف السلامة

توجه فئات الأدوية الجديدة الاتجاه العلاجي في سوق الأدوية المضادة للسل. يولي المطورون الأولوية للأنظمة العلاجية ذات السمية الأقل والعمل الأسرع. يدعم ذلك ثقة أقوى لدى الأطباء في العلاجات من الجيل التالي. تسرع الهيئات التنظيمية مسارات المراجعة للمركبات الواعدة. تعيد تحسينات السلامة تشكيل أنماط التفضيل في العديد من المناطق. تعتمد المستشفيات بروتوكولات محدثة تبرز تقليل الحاجة إلى المراقبة. تجري شركات الأدوية تجارب تركز على الحالات الصعبة العلاج. تشير هذه التحولات إلى خط إنتاج يدعم نتائج علاجية موثوقة طويلة الأمد.

التركيز المتزايد على العلاجات المركبة المصممة لتناسب ملفات المرضى المتنوعة

تحظى العلاجات المركبة بقبول أوسع في سوق الأدوية المضادة للسل. يختار الأطباء تركيبات متعددة العوامل لتحسين الاستجابة عبر الأشكال المقاومة وغير المقاومة. يقلل ذلك من التعقيد الذي يُرى في خطط العلاج المجزأة. تصمم مجموعات البحث تركيبات تتناسب مع ملفات المخاطر الفردية. تطرح الشركات المصنعة خيارات الجرعات الثابتة التي تحسن الاتساق. تدعم البرامج العالمية نماذج تقيم تأثير التركيبة على الالتزام. تعتمد المستشفيات أدوات دعم القرار لتحسين اختيار العلاج. يعزز هذا التحول قوة التخصيص في رعاية السل.

- على سبيل المثال، حصلت شركة لوبين المحدودة على تأهيل مسبق من منظمة الصحة العالمية لتركيبتها الثابتة الجرعة المكونة من 4 أدوية (FDC)، والتي تدمج إيزونيازيد 75 ملغ، وريفامبيسين 150 ملغ، وبيرازيناميد 400 ملغ، وإيثامبوتول 275 ملغ في قرص واحد لضمان جرعات دقيقة عبر أوزان الجسم المختلفة.

التوسع في استخدام الأدلة الواقعية لدعم تحسين الأدوية وتخطيط السياسات

تشكل الأدلة الواقعية التخطيط الاستراتيجي في سوق الأدوية المضادة للسل. تجمع الأنظمة الصحية مجموعات بيانات كبيرة لتحسين قرارات البروتوكول. يحسن ذلك الوضوح حول أداء النظام العلاجي عبر مجموعات المرضى المتنوعة. تستخدم وكالات الصحة العامة المعلومات في الوقت الحقيقي لتخطيط الموارد الإقليمية. تقيم الشركات الدوائية النتائج طويلة الأجل لتعديل أولويات التطوير. تقيم الفرق السريرية الأدلة للتنبؤ بملاءمة النظام العلاجي. تؤثر الممارسات المعتمدة على البيانات على توافق السياسات العالمية. تدفع هذه الاتجاهات السوق نحو بيئة قرارات محورها الأدلة.

- على سبيل المثال، أظهرت تجربة Nix-TB التي أجرتها تحالف مكافحة السل أن النظام العلاجي BPaL الفموي بالكامل لمدة 6 أشهر حقق حوالي 90% نجاح في علاج السل المقاوم بشدة للأدوية، متفوقًا بشكل كبير على الأنظمة العلاجية الطويلة الأمد التاريخية. ساهمت نتائجه، المدعومة بدراسات لاحقة مثل ZeNix وTB-PRACTECAL، في قرار منظمة الصحة العالمية لعام 2022 بتوصية BPaL/BPaLM كخيارات قصيرة الأمد مفضلة للمرضى المؤهلين المصابين بالسل المقاوم للأدوية المتعددة والسل المقاوم للأدوية الشديدة.

تعزيز التوافق بين برامج السل وفيروس نقص المناعة البشرية والرعاية الأولية عبر المناطق

تؤثر برامج الرعاية المتكاملة على تقديم الخدمات في سوق الأدوية المضادة للسل. تدمج العديد من المناطق مسارات علاج السل وفيروس نقص المناعة البشرية لإدارة سلسة. يقلل ذلك من العبء على المرضى المرتبط بأنظمة الرعاية المجزأة. تقوم العيادات بتبسيط بروتوكولات التشخيص للحالات المشتركة. تنسق فرق الرعاية الاستشارات العلاجية لتحسين الاستجابة. يوحد صناع السياسات أنظمة التتبع لتحسين الإشراف. تعد وحدات التدريب مقدمي الرعاية للعناية بحالات متعددة. يزيد هذا التوافق من استقرار العلاج للفئات السكانية الضعيفة.

تحليل تحديات السوق

تصاعد عبء مقاومة الأدوية وعدم اكتمال العلاج في المناطق ذات العبء العالي

تشكل مقاومة الأدوية حاجزًا كبيرًا في سوق الأدوية المضادة للسل. تكافح المناطق ذات العبء العالي مع إكمال العلاج بسبب الفجوات اللوجستية والاجتماعية الاقتصادية. يزيد ذلك من خطر دورات العلاج المعقدة والنتائج السيئة. تتطلب حالات السل المقاوم للأدوية المتعددة والسل المقاوم للأدوية الشديدة أنظمة علاجية أطول مما يضغط على الأنظمة الصحية. يواجه مقدمو الرعاية صعوبة في تأمين إمدادات الأدوية الثانية في الوقت المناسب في المناطق النائية. تدير البرامج الوطنية التكاليف التشغيلية المتزايدة المرتبطة بالعلاجات المتقدمة. تفتقر العديد من المجتمعات إلى الوعي حول استمرارية العلاج. تضعف هذه الفجوات جهود السيطرة على المرض على المدى الطويل.

الفجوات المستمرة في الوصول واستقرار سلسلة التوريد والقوى العاملة السريرية المدربة

تحد الفجوات في الوصول من التقدم في سوق الأدوية المضادة للسل. تواجه العديد من المناطق الريفية أداءً غير متسق في سلسلة التوريد. يعطل ذلك جداول العلاج ويزيد من خطر الانقطاع. تبلغ الأنظمة الصحية عن نقص في المتخصصين المدربين في المناطق النائية. تقلل فجوات البنية التحتية من دقة التشخيص خلال الكشف المبكر. تخلق الفروق في التمويل تغطية خدمة غير متساوية عبر المناطق. تفتقر الشبكات المجتمعية إلى القدرة على المتابعة المستمرة. تقيد هذه الفجوات العلاج الفوري والفعال للعديد من المرضى.

فرص السوق

زيادة نطاق الأنظمة العلاجية الجيل القادم، العلاجات الوقائية، ونماذج العلاج الشخصية

تفتح الأنظمة العلاجية من الجيل القادم فرصًا قوية داخل سوق أدوية مكافحة السل. تستهدف شركات الأدوية خيارات علاجية أكثر أمانًا وأقصر وأكثر تخصيصًا. يعزز ذلك التبني طويل الأمد في بيئات الرعاية العامة والخاصة. توسع برامج العلاج الوقائي الجديدة نطاق الوصول بين المجموعات عالية الخطورة. تدعم الابتكارات التشخيصية تقسيم المرضى في وقت مبكر. تدمج المستشفيات الرؤى الجينية لتوجيه تحسينات العلاج. تشجع برامج الصحة العامة التجارب التي تتحقق من صحة فئات الأدوية المبتكرة. توسع هذه الفرص المسارات لاستراتيجيات علاجية متقدمة.

إمكانات التوسع من خلال الشراكات بين القطاعين العام والخاص وتعزيز البنية التحتية الصحية الإقليمية

تخلق الشراكات بين القطاعين العام والخاص نوافذ نمو جديدة في سوق أدوية مكافحة السل. تتعاون الحكومات مع المطورين لتحقيق استقرار في خطوط إمداد المشتريات. يضمن ذلك الوصول المتوقع إلى العلاجات الأساسية والناشئة. تعزز ترقيات البنية التحتية تقديم الخدمات في المناطق المحرومة. تكتسب سلاسل التوريد مرونة أفضل من خلال الاستثمار المنظم. تعزز المنصات الرقمية التواصل بين فرق المجتمع والمستشفيات. تتطور الأطر السياسية لدعم تصميم البرامج المتكاملة. تضع هذه الجهود المنسقة السوق في موقع أقوى للتوسع طويل الأمد.

تحليل تقسيم السوق:

حسب فئة الدواء

تحافظ الأدوية من الخط الأول على حصة مهيمنة في سوق أدوية مكافحة السل بسبب دورها في العلاج الأولي القياسي والقبول القوي سريريًا. يظل الطلب مرتفعًا لأنها تقدم نتائج موثوقة لمعظم المرضى. تكتسب الأدوية من الخط الثاني زخمًا حيث ترتفع أنماط المقاومة وتزداد تعقيد العلاج. تدعم الأنظمة الممتدة لحالات MDR وXDR التي تتطلب تغطية علاجية أوسع. تظهر الأدوية المركبة نموًا ثابتًا بسبب سهولة الجرعة الثابتة ومعدلات الالتزام الأقوى. تقلل FDCs من عبء الحبوب وتقلل من المخاطر المرتبطة بالجرعات الفائتة. تفضل العديد من البرامج استخدامها للتوزيع الصحي العام واسع النطاق من خلال قنوات المشتريات المبسطة.

- على سبيل المثال، تعد شركة Lupin Limited واحدة من أكبر الشركات المصنعة في العالم لتركيبات الإيثامبوتول المعتمدة من قبل منظمة الصحة العالمية وتورد أدوية السل إلى أكثر من 50 دولة من خلال مرفق الأدوية العالمي وبرامج السل الوطنية.

حسب نوع المرض

يقود السل النشط الطلب في سوق أدوية مكافحة السل بسبب حجم العلاج الأكبر والكشف المنظم عن الحالات. تولد برامج الفحص تحديدًا مستمرًا للمرضى مما يدفع لبدء العلاج السريع. ينمو السل الكامن بسبب زيادة تناول العلاج الوقائي في المجموعات عالية الخطورة. يقلل من خطر التحول ويدعم أهداف السيطرة على المرض على المدى الطويل. يتوسع السل المقاوم للأدوية حيث تتغير أنماط المقاومة وتحسن دقة التشخيص. يعتمد هذا القطاع على أنظمة علاجية متخصصة تتطلب مراقبة أقرب وموثوقية أقوى لسلسلة التوريد عبر الأنظمة العامة.

- على سبيل المثال، مكن Priftin (ريفابينتين) من Sanofi نظام “3HP”، الذي يقلل مدة علاج السل الكامن من 270 جرعة يومية من الأيزونيازيد إلى 12 جرعة أسبوعية فقط.

حسب طريق الإدارة

تحظى الأدوية الفموية بحضور كبير في سوق الأدوية المضادة للسل لأنها تتماشى مع سهولة الاستخدام وملاءمة واسعة للمرضى. تدعم معظم العلاجات الخط الأول والعلاجات المركبة الجرعات الفموية اليومية التي تحسن الالتزام. كما أنها تبسط نماذج التوزيع في المناطق الحضرية والريفية. تظل الأدوية القابلة للحقن ذات صلة في الحالات المقاومة التي تحتاج إلى عوامل الخط الثاني. تتطلب هذه العلاجات موظفين مدربين وإشرافًا منظمًا. يزداد الاستخدام حيث تدعم البرامج المستندة إلى المستشفيات الحالات الشديدة أو المعقدة.

حسب المستخدم النهائي

تدفع المستشفيات والعيادات الاستخدام الكبير في سوق الأدوية المضادة للسل بسبب دورها في التشخيص والبدء والإشراف. تحتفظ الوكالات الحكومية بمسؤولية شراء قوية من خلال برامج السل الوطنية. يضمن استقرار إمدادات الأدوية عبر المناطق ذات البنية التحتية المتنوعة. تشارك المنظمات غير الربحية في التوعية والخدمات الداعمة حيث تستمر فجوات الموارد. تدير العيادات المتخصصة الحالات المعقدة أو المقاومة التي تحتاج إلى علاج مراقب. يكتسب الرعاية المنزلية زخماً حيث تحسن أدوات الالتزام الرقمية الإشراف عن بعد.

حسب قنوات التوزيع

تقود صيدليات المستشفيات التوزيع في سوق الأدوية المضادة للسل بسبب ارتباطها ببدء العلاج الرسمي. تدعم الصيدليات التجارية الوصول المستمر للمرضى في المناطق الضواحي والريفية. يحسن ذلك استمرارية إعادة التعبئة لدورات العلاج الطويلة. توسع الصيدليات الإلكترونية نطاق الوصول حيث ينمو الطلب الرقمي وتتحول تفضيلات الراحة. تحتفظ متاجر الأدوية بحضورها في المناطق ذات النماذج المختلطة للوصول إلى الرعاية الصحية. تدعم استمرارية العلاج على مستوى المجتمع من خلال نقاط التوزيع المتاحة.

التجزئة:

حسب فئة الدواء

- الأدوية الخط الأول

- الأدوية الخط الثاني

- الأدوية المركبة

حسب نوع المرض

- السل النشط

- السل الكامن

- السل المقاوم للأدوية

حسب طريق الإدارة

حسب المستخدم النهائي

- المستشفيات/العيادات

- الوكالات الحكومية

- المنظمات غير الربحية

- العيادات المتخصصة

- الرعاية المنزلية

حسب قنوات التوزيع

- صيدليات المستشفيات

- الصيدليات التجارية

- الصيدليات الإلكترونية

- متاجر الأدوية

حسب المنطقة

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

تحليل إقليمي:

تستحوذ منطقة آسيا والمحيط الهادئ على أكبر حصة في سوق الأدوية المضادة للسل، حيث تمثل حوالي 45% من الطلب العالمي بسبب ارتفاع انتشار المرض وبرامج العلاج القوية التي تقودها الحكومة. تقوم العديد من الدول بتوسيع شبكات الفحص لدعم الكشف المبكر والوصول المستمر للعلاج. تعزز أنظمة الشراء العامة توفر الأدوية عبر المناطق الريفية. تستفيد من الاعتماد الواسع للتركيبات الثابتة الجرعة وبروتوكولات العلاج المنظمة. تظل البرامج الوطنية لمكافحة السل محركات مركزية للنشاط السوقي المستمر. تدعم التعاونات البحثية أيضًا الوصول المحلي إلى العلاجات الخط الثاني.

تمثل أمريكا الشمالية حوالي 20% من حصة السوق بسبب أنظمة المراقبة القوية والإرشادات السريرية المنظمة. تدعم أطر الرعاية الصحية ذات الدخل المرتفع الوصول الموثوق للأدوية والإدارة الدقيقة للحالات المقاومة. تستفيد من الرقابة التنظيمية القوية التي تضمن جودة الأدوية بشكل مستمر. تراقب وكالات الصحة العامة الاتجاهات من خلال أنظمة تقارير متكاملة. تساهم برامج صحة المهاجرين في احتياجات العلاج المستمرة. تدير المستشفيات والعيادات المتخصصة قاعدة مرضى محددة بمسارات بروتوكول موحدة.

تشكل أوروبا ما يقرب من 18% من الحصة العالمية، مدفوعة باستراتيجيات الصحة العامة المنسقة وبنية تحتية للرعاية متطورة. تركز العديد من الدول على برامج فحص المهاجرين التي تحدد الحالات الجديدة في وقت مبكر. تحصل على دعم سياسي قوي لنماذج إدارة السل وفيروس نقص المناعة البشرية المتكاملة. تستثمر الوكالات الإقليمية في التدريب وترقيات التشخيص. تسجل أوروبا الشرقية حجم علاج أعلى مرتبط بأنماط السلالات المقاومة. تحافظ أوروبا الغربية على طلب مستقر من خلال شبكات توزيع الأدوية المنظمة.

يمثل الشرق الأوسط وأفريقيا حوالي 12% من حصة السوق، مدعومًا بالمساعدات الدولية وتوسيع الوصول إلى الرعاية. تمثل أمريكا الجنوبية ما يقرب من 5%، مع نمو مرتبط بتحسين المراقبة واعتماد مستمر للجرعات الثابتة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين:

- جونسون آند جونسون (يانسن)

- أوتسوكا للأدوية

- شركة لوبين المحدودة

- شركة ماكليودز للأدوية المحدودة

- فياتريس

- فايزر

- سانوفي

- نوفارتيس

- شركة سيبلا المحدودة

- جلاكسو سميث كلاين (جي إس كي)

- ميرك

- كاديلا للرعاية الصحية (زيدوس)

- مختبرات هيتيرو المحدودة

- مجموعة ساندوز

- سترايدز فارما ساينس المحدودة

تحليل تنافسي:

تتركز المنافسة في سوق أدوية مكافحة السل على مجموعة واسعة من المنتجات، وموثوقية سلسلة التوريد، والتوافق مع أنظمة شراء الصحة العامة. تركز الشركات العالمية مثل جونسون آند جونسون، وأوتسوكا، وفايزر على التركيبات المتقدمة والعلاجات للحالات المقاومة. تشهد مشاركة قوية من المنتجين الإقليميين مثل ماكلويدز، ولوبين، وسيبلا، وهتيرو الذين يزودون المناطق ذات العبء العالي بالأدوية الأساسية للخط الأول والأدوية المركبة. تتنافس الشركات على نطاق التصنيع، واستقرار الأسعار، والامتثال التنظيمي. تعزز القدرة على تقديم التركيبات الثابتة الجرعة من الموقف التنافسي في المناقصات العامة. تشكل الشراكات مع الوكالات الحكومية نتائج الشراء طويلة الأمد. التوسع في أدوات دعم الالتزام الرقمي يميز اللاعبين الرئيسيين في هذا السوق المتطور.

التطورات الأخيرة:

- في فبراير 2026، دخلت شركة لوبين المحدودة في شراكة استراتيجية مع تحالف مكافحة السل لتطوير وترويج دواء تلاسبيك، وهو دواء تجريبي لعلاج السل والجذام وقرحة بورولي، مستفيدة من قدرات التصنيع والتوزيع العالمي لشركة لوبين.

- في يناير 2026، تعاونت نوفارتيس مع تحالف مكافحة السل لتقديم المشورة العلمية والاستراتيجية بشأن البحث والتطوير لمركب تلاسبيك، وهو مركب تجريبي جديد يستهدف الجذام، وهو مرض بكتيري مهمل.

- في ديسمبر 2025، شكل تحالف مكافحة السل والبنك الآسيوي للتنمية شراكة استراتيجية عبر مذكرة تفاهم لتعزيز مكافحة السل في آسيا والمحيط الهادئ. يركز التعاون على تعزيز النظام الصحي، والبحث والتطوير لأدوات جديدة لمكافحة السل، والوصول العادل إلى العلاجات، والتصنيع الإقليمي للعلاجات والتشخيصات.

- في يوليو 2024، حصلت جونسون آند جونسون على الموافقة الكاملة من إدارة الغذاء والدواء الأمريكية والمفوضية الأوروبية لدواء السل SIRTURO (بيداكويلين)، محولة إياه من الموافقة المعجلة إلى الموافقة التقليدية لعلاج السل الرئوي المقاوم للأدوية المتعددة لدى البالغين والأطفال فوق 5 سنوات الذين يزنون على الأقل 15 كجم.

تغطية التقرير:

يقدم تقرير البحث تحليلًا متعمقًا بناءً على فئة الدواء، نوع المرض، طريق الإدارة، المستخدم النهائي، قنوات التوزيع والمنطقة. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية:

- يزداد الطلب مع توسع الشبكات في المناطق ذات العبء العالي وتحسين الكشف المبكر عبر الأنظمة العامة.

- يدعم الاعتماد الأوسع على الأنظمة القصيرة الالتزام الأفضل ويرفع معدلات إكمال العلاج في مجموعات المرضى المتنوعة.

- يزداد النمو في التركيبات ذات الجرعة الثابتة بسبب دورها في تبسيط العلاج وتقليل الإرهاق من تناول الحبوب.

- تكتسب أدوات الالتزام الرقمية زخماً وتدعم المراقبة الأكثر اتساقاً عبر البيئات الريفية والحضرية.

- تحسن تطوير عوامل الجيل التالي الأكثر أماناً ثقة الأطباء في بروتوكولات العلاج المتطورة.

- تعزز التدفقات الاستثمارية الأقوى من البرامج الوطنية استقرار التوريد للأدوية الأساسية من الخط الأول.

- يزداد الاعتماد على العلاجات من الخط الثاني مما يوسع القدرة العلاجية للحالات المقاومة للأدوية ذات الملفات المعقدة.

- تحسين دمج رعاية السل مع برامج فيروس نقص المناعة والرعاية الأولية يعزز إدارة المرضى في المناطق ذات العبء العالي.

- توسع الشراكات بين القطاعين العام والخاص يعزز من نطاق التصنيع ويوسع نطاق التوريد العالمي.

- تؤثر التحديثات السياسية المستندة إلى الأدلة على تحسين البروتوكولات وتعزز التخطيط طويل الأمد داخل الأنظمة العلاجية الرئيسية.