نظرة عامة على السوق

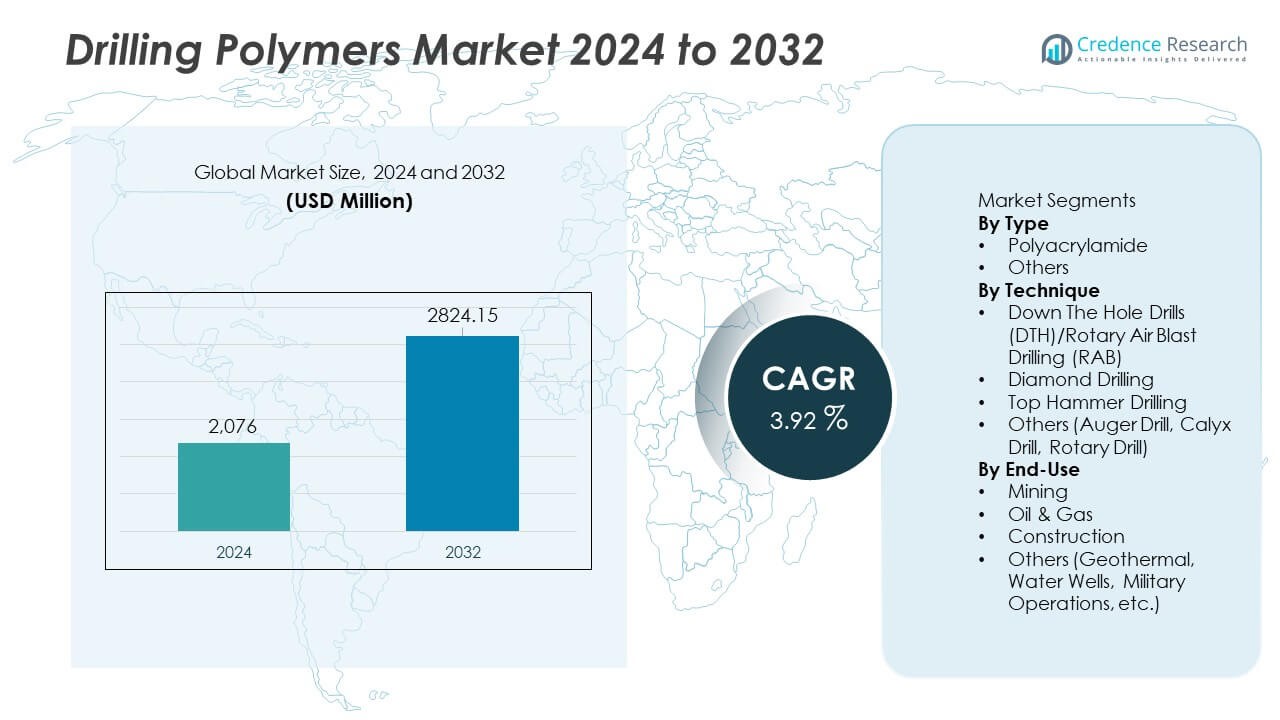

تم تقييم سوق البوليمرات الحفر بمبلغ 2,076 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 2,824.15 مليون دولار أمريكي بحلول عام 2032، مع توسع بمعدل نمو سنوي مركب يبلغ 3.92% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق البوليمرات الحفر 2024 |

2,076 مليون دولار أمريكي |

| سوق البوليمرات الحفر، معدل النمو السنوي المركب |

3.92% |

| حجم سوق البوليمرات الحفر 2032 |

2,824.15 مليون دولار أمريكي |

يتشكل سوق البوليمرات الحفر من قبل اللاعبين الرئيسيين مثل شركة SNF القابضة، BASF SE، شركة Lubrizol، شركة Schlumberger Limited، شركة Halliburton، شركة Kemira Oyj، شركة Solvay S.A.، منتجات الحفر الصناعية Baroid، سوائل الحفر AMC، وAshland Global Holdings، كل منها يركز على تركيبات متقدمة تعزز كفاءة الحفر، نقل القطع، واستقرار البئر. تعزز هذه الشركات التنافسية من خلال الابتكار، الامتثال البيئي، والشراكات مع مقدمي خدمات الحفر. تقود أمريكا الشمالية السوق بنسبة 37% من الحصة، مدفوعة بحفر الصخر القوي وأنشطة الاستكشاف المتقدمة. تليها منطقة آسيا والمحيط الهادئ بنسبة 28% من الحصة، مدعومة بنمو عمليات النفط، الغاز، والتعدين، بينما تحتل أوروبا 23% من الحصة، مدفوعة بالاستكشاف البحري وتطوير الطاقة الحرارية الأرضية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- وصل سوق البوليمرات الحفر إلى 2,076 مليون دولار أمريكي في عام 2024 وسينمو بمعدل نمو سنوي مركب يبلغ 3.92% حتى عام 2032.

- يزداد الطلب مع توسع أنشطة الحفر عبر قطاعات النفط، الغاز، والتعدين، حيث يتبنى المشغلون البوليمرات لتحسين اللزوجة، نقل القطع، واستقرار البئر.

- يتصدر بولي أكريلاميد قسم النوع بنسبة 64% من الحصة، بينما يهيمن الحفر DTH/RAB على قسم التقنية بنسبة 41% من الحصة، مدفوعًا بالكفاءة والتنوع.

- تشتد المنافسة مع استثمار اللاعبين الرئيسيين في تركيبات عالية الأداء وصديقة للبيئة وتشكيل شراكات لتعزيز وصول المنتج والدعم الفني.

- تقود أمريكا الشمالية بنسبة 37% من الحصة، تليها آسيا والمحيط الهادئ بنسبة 28% وأوروبا بنسبة 23%، مدعومة بالاستكشاف النشط واعتماد تقنيات الحفر المتقدمة المتزايد.

تحليل تجزئة السوق:

تحليل تجزئة السوق:

حسب النوع

يسيطر بولي أكريلاميد على القسم بنسبة 64% من الحصة، مدفوعًا بخصائصه القوية في تعزيز اللزوجة، التحكم في فقدان السوائل، واستقرار الصخر. تعتمد الصناعات على بولي أكريلاميد لأداء طين الحفر بكفاءة، خاصة في الآبار العميقة والمعقدة حيث تكون الريولوجيا المتسقة ضرورية. يعزز توافقه مع السوائل الحفر المائية والتركيبية من اعتماده عبر عمليات التعدين وحقول النفط. ينمو فئة “الآخرين” بشكل مطرد حيث تدعم البوليمرات المتخصصة احتياجات الحفر المتخصصة مثل البيئات ذات درجات الحرارة والضغط العالي. يستمر هيمنة بولي أكريلاميد مع قيام المشغلين بإعطاء الأولوية للمضافات ذات التكلفة الفعالة التي تحسن كفاءة الحفر وتقلل من المخاطر التشغيلية.

- على سبيل المثال، تدير شركة SNF Holding Company أكبر شبكة إنتاج للبولي أكريلاميد عبر مصانعها العالمية، حيث تمثل ما يقرب من نصف إنتاج البولي أكريلاميد العالمي. كما تدير الشركة العديد من مواقع التصنيع المنتشرة استراتيجياً حول العالم، مما يتيح توفيراً مستقراً للمشاريع الحفرية ذات الحجم الكبير والعديد من التطبيقات الأخرى.

حسب التقنية

يتصدر الحفر بالهواء المضغوط (DTH)/الحفر الدوار بالهواء (RAB) هذا القطاع بنسبة 41%، مدعوماً بالاستخدام القوي في استكشاف التعدين وحفر الصخور الصلبة. تستفيد هذه التقنيات من البوليمرات الحفرية التي تعزز نقل القطع، تقلل الاحتكاك، وتثبت الثقوب في التضاريس الصعبة. ينمو الحفر بالماس بسبب زيادة أنشطة استكشاف المعادن التي تتطلب استخراجاً دقيقاً للنواة، بينما يتوسع الحفر بالمطرقة العلوية في تطبيقات البناء والمحاجر. تكتسب طرق الحفر الأخرى زخماً للعمليات الضحلة أو المتخصصة. يعكس ريادة الحفر بالهواء المضغوط (DTH/RAB) تنوعه، وانخفاض تكاليف التشغيل، وقدرته على الحفاظ على الكفاءة في الظروف الجيولوجية الصعبة.

- على سبيل المثال، حسنت شركة Epiroc أداء DTH مع مطارق سلسلة COP M الخاصة بها، التي توفر سرعات حفر أسرع بنسبة تصل إلى 30% مقارنة بالنماذج السابقة.

حسب الاستخدام النهائي

تهيمن صناعة النفط والغاز على قطاع الاستخدام النهائي بنسبة 52%، مدفوعة بالطلب المستمر على البوليمرات الحفرية التي تدعم استقرار البئر، وتحسين التزليق، والسيطرة على فقدان السوائل في المكامن المعقدة. تعتمد مشاريع الاستكشاف والتطوير بشكل متزايد على البوليمرات عالية الأداء لتعزيز سرعة الحفر وتقليل الوقت غير المنتج. يتبع التعدين كقطاع يستخدم البوليمرات لتحسين تعليق القطع وسلامة الثقوب. تنمو تطبيقات البناء من خلال استخدامها في حفر الأساسات ومشاريع الأنفاق، بينما تساهم عمليات حفر الطاقة الحرارية الأرضية والآبار المائية في زيادة الطلب. تظل هيمنة النفط والغاز قوية حيث تركز الأنشطة الحفرية العالمية على عمليات بئر أكثر أماناً وسلاسة وكفاءة.

محركات النمو الرئيسية

زيادة الطلب على سوائل الحفر الفعالة

يدفع التركيز المتزايد على تحسين أداء الحفر إلى اعتماد قوي للبوليمرات الحفرية عبر عمليات النفط والغاز والتعدين. تحسن هذه البوليمرات اللزوجة، ونقل القطع، واستقرار الصخر الزيتي، والسيطرة على فقدان السوائل، مما يقلل من وقت التوقف عن العمل ويعزز السلامة. تتطلب بيئات الحفر المعقدة مثل الآبار العميقة، الأفقية، وذات الضغط العالي إضافات متقدمة قائمة على البوليمرات للحفاظ على الريولوجيا المتسقة. يعتمد المشغلون على البوليمرات عالية الأداء لتحسين سرعة الحفر وتقليل المخاطر التشغيلية. مع توسع الأنشطة الحفرية العالمية، يستمر الطلب على الإضافات السائلة الموثوقة والفعالة في تعزيز نمو السوق.

- على سبيل المثال، يحسن نظام البوليمر DRILPLEX HD من شركة Schlumberger كفاءة تنظيف الحفرة ونقل القطع في الآبار الأفقية الطويلة، كما يتضح من بيانات الأداء الميداني.

توسع أنشطة التعدين واستكشاف المعادن

يزيد الاستثمار المتزايد في استكشاف التعدين من استخدام البوليمرات الحفرية، خاصة في عمليات الحفر الأساسية وعمليات الصخور الصلبة. تساعد هذه البوليمرات في تثبيت الثقوب، وتعليق القطع، وتقليل تآكل المعدات، مما يدعم إنتاجية أعلى ودقة عينات محسنة. يدفع الطلب العالمي المتزايد على المعادن المستخدمة في تخزين الطاقة، والبناء، والتصنيع الجهود المستمرة للاستكشاف. تعتمد شركات التعدين على سوائل الحفر المحسنة بالبوليمرات لتحسين الكفاءة التشغيلية في الظروف الجيولوجية المتنوعة. يعزز هذا التوسع في أنشطة الاستكشاف عبر المناطق الناشئة الطلب على السوق على المدى الطويل.

- على سبيل المثال، تدعم أدوات الحفر الأساسية من سلسلة WL من Epiroc أعماق حفر تتجاوز 1,800 متر، مما يزيد الاعتماد على أنظمة التثبيت القائمة على البوليمر.

الاعتماد المتزايد على الحفر الأفقي والاتجاهي

يزيد الاستخدام المتزايد للحفر الأفقي والاتجاهي في حقول النفط والغاز من الحاجة إلى سوائل حفر متقدمة قائمة على البوليمر. تتطلب هذه الآبار استقرارًا في الريولوجيا، وخصائص تزييت قوية، وكفاءة في إزالة القطع، وهو ما توفره البوليمرات الحفرية. يعتمد المشغلون على البوليمرات للحفاظ على سلامة البئر وتقليل الاحتكاك في الآبار ذات الامتداد الطويل. يعزز النمو في الموارد غير التقليدية، بما في ذلك الغاز الصخري والنفط الضيق، الطلب بشكل أكبر. ومع تبني المزيد من المشاريع لتقنيات الحفر المعقدة، تصبح البوليمرات عالية الأداء ضرورية لضمان الكفاءة التشغيلية وتقليل الوقت غير المنتج.

الاتجاهات والفرص الرئيسية

التحول نحو البوليمرات الصديقة للبيئة والقابلة للتحلل

تدفع اللوائح البيئية والأهداف المستدامة إلى تطوير بوليمرات حفر قابلة للتحلل ومنخفضة السمية. تستثمر الشركات في تركيبات خضراء تقدم أداءً قويًا مع تقليل التأثير البيئي، خاصة في المناطق البحرية والحساسة بيئيًا. تدعم هذه البوليمرات الصديقة للبيئة الامتثال لمعايير التخلص من النفايات الأكثر صرامة وتقلل من المخاطر البيئية. يزداد الطلب مع تبني المشغلين لممارسات حفر مستدامة تتماشى مع الأطر البيئية العالمية. يخلق التحول نحو الإضافات الأكثر خضرة فرصًا جديدة للمصنعين الذين يقدمون حلول بوليمر عالية الأداء ومتوافقة مع اللوائح.

- على سبيل المثال، طورت شركة Kemira سلسلة Superfloc® BioMB باستخدام نهج متوازن جماعيًا يدمج المواد الخام الحيوية والمتجددة، والتي تكون كيميائيًا مماثلة للمواد التقليدية المستخدمة في الفلوكولات البولي أكريلاميد وليست قابلة للتحلل بطبيعتها وفقًا للمعايير القياسية، ولكنها تقدم حملاً بيئيًا مخفضًا من خلال تقليل البصمة الكربونية للإنتاج.

التقدم التكنولوجي في البوليمرات عالية الأداء

تمكن التقدم في علم البوليمرات من إنشاء إضافات حفر تؤدي أداءً جيدًا تحت درجات حرارة وضغوط شديدة وتكوينات كيميائية تفاعلية. توفر التركيبات الجديدة استقرارًا حراريًا محسّنًا، وخصائص تزييت محسّنة، وتعليقًا فائقًا للقطع، مما يدعم العمليات المعقدة في الآبار العميقة، الحرارية الجوفية، والآبار فائقة العمق. كما تزيد أنظمة الأتمتة والمراقبة في الوقت الفعلي من الطلب على البوليمرات القادرة على الحفاظ على سلوك السوائل المتسق. تخلق هذه الابتكارات فرصًا قوية للشركات التي تطور إضافات متخصصة مصممة لتطبيقات الحفر المتقدمة.

- على سبيل المثال، يوفر عامل التحكم في الترشيح ADAPTA من Halliburton لزوجة ثانوية ويكون مستقرًا للاستخدام في أنظمة السوائل في الآبار ذات الضغط العالي ودرجات الحرارة العالية. يقدم أداءً موثوقًا عبر نطاق واسع من درجات الحرارة، بما في ذلك الظروف القاسية في قاع البئر.

التحديات الرئيسية

تقلب أسعار المواد الخام

تخلق تكاليف المواد الخام المتقلبة المستخدمة في إنتاج البوليمرات تحديات كبيرة للمصنعين. تؤثر عدم استقرار الأسعار على نفقات الإنتاج، وكفاءة سلسلة التوريد، وهوامش الربح. غالبًا ما يؤجل المشغلون الشراء خلال فترات ارتفاع التكلفة، مما يقلل من الطلب على المدى القصير. يجب على المصنعين تحقيق التوازن بين الأداء والفعالية من حيث التكلفة للحفاظ على القدرة التنافسية. يدفع هذا التقلب الشركات إلى تنويع مصادر المواد الخام واعتماد طرق إنتاج أكثر كفاءة لضمان الاستقرار في التوريد والتسعير.

الضغط البيئي والامتثال التنظيمي

تفرض اللوائح البيئية الصارمة قيودًا على استخدام بعض المواد الكيميائية في سوائل الحفر، مما يخلق عقبات أمام منتجي البوليمرات. تزيد متطلبات الامتثال من تكاليف التشغيل وتحد من مرونة التشكيل. تواجه مشاريع الحفر البحرية لوائح صارمة بشكل خاص فيما يتعلق بالسمية والقابلية للتحلل البيولوجي والتحكم في التصريف. يمكن أن يؤدي الفشل في تلبية المعايير البيئية إلى تأخير الموافقات وتقييد الوصول إلى السوق. يجب على المصنعين الاستثمار في عمليات البحث والاختبار والتصديق لتوافق المنتجات مع الأطر التنظيمية المتطورة.

تحليل إقليمي

أمريكا الشمالية

تتصدر أمريكا الشمالية سوق بوليمرات الحفر بحصة 37٪، مدفوعة بعمليات الحفر النشطة للنفط والغاز، بما في ذلك استكشاف الصخر الزيتي وتطوير الموارد غير التقليدية. تستفيد المنطقة من تقنيات الحفر المتقدمة التي تتطلب بوليمرات عالية الأداء لتحسين التحكم في اللزوجة، واستقرار الصخر الزيتي، وتعزيز نقل القطع. تعزز الاستثمارات المتزايدة في الحفر الأفقي والاتجاهي الطلب بشكل أكبر. تشجع الأطر التنظيمية الداعمة والتبني القوي للتشكيلات الصديقة للبيئة على الابتكار المستمر. تساهم الأنشطة التعدينية في الولايات المتحدة وكندا في استهلاك إضافي. ينمو السوق بثبات حيث يولي المشغلون الأولوية للكفاءة وتقليل وقت التوقف وزيادة إنتاجية الآبار.

أوروبا

تمتلك أوروبا حصة 23٪، مدعومة بأنشطة الحفر البحرية المستمرة في بحر الشمال وزيادة الطلب على سوائل الحفر الفعالة. تشجع اللوائح البيئية الصارمة على استخدام البوليمرات القابلة للتحلل والمنخفضة السمية، مما يدفع المصنعين لتطوير تشكيلات أنظف. يعزز استكشاف الطاقة الحرارية الأرضية المتزايد في ألمانيا وآيسلندا وفرنسا الطلب الإضافي على البوليمرات المتخصصة ذات الاستقرار الحراري العالي. تتبنى عمليات التعدين في أوروبا الشرقية أيضًا سوائل متقدمة قائمة على البوليمر لتحسين دقة الحفر وأداء المعدات. يشكل التركيز القوي على ممارسات الحفر المستدامة نمو السوق، بينما تؤثر جهود الانتقال إلى الطاقة المستمرة على أنماط الاستثمار في المشاريع طويلة الأجل.

آسيا والمحيط الهادئ

تمثل آسيا والمحيط الهادئ حصة 28٪، مدفوعة بالتوسع السريع في استكشاف النفط والغاز في الصين والهند ودول جنوب شرق آسيا. تدعم الأنشطة التعدينية المتزايدة في أستراليا وإندونيسيا الاستهلاك القوي لبوليمرات الحفر. يرفع التركيز المتزايد للمنطقة على الحفر في المياه العميقة وفائقة العمق الحاجة إلى إضافات متقدمة ذات استقرار ريولوجي تحت الظروف القاسية. يعزز تطوير البنية التحتية المتزايد الحفر المتعلق بالبناء، مما يوسع الطلب النهائي. تساهم الاستثمارات في مشاريع الطاقة الحرارية الأرضية في اليابان والفلبين أيضًا في نمو السوق. تضع الصناعة القوية والاستخراج واسع النطاق للموارد المنطقة كمركز نمو رئيسي.

أمريكا اللاتينية

تمتلك أمريكا اللاتينية حصة 7٪، مدعومة بتوسع عمليات حفر النفط والغاز في البرازيل والأرجنتين والمكسيك. يزيد استكشاف المياه العميقة وتطوير موارد الصخر الزيتي في المنطقة من الاعتماد على بوليمرات الحفر عالية الأداء لتحسين الاستقرار وكفاءة السوائل. تولد عمليات التعدين في تشيلي وبيرو طلبًا إضافيًا، خاصةً على البوليمرات التي تعزز الحفر الأساسي وتقلل من تآكل المعدات. يغذي التطور الاقتصادي أنشطة الحفر في البنية التحتية والبناء. على الرغم من وجود قيود تنظيمية وضغوط تكاليف، فإن المشاريع الاستكشافية المتزايدة والاستثمارات الأجنبية تعزز آفاق السوق في جميع أنحاء المنطقة.

الشرق الأوسط وأفريقيا

تشكل منطقة الشرق الأوسط وأفريقيا نسبة 5% من الحصة، مدفوعة بالأنشطة الواسعة في قطاع النفط والغاز عبر السعودية، الإمارات، الكويت، والمناطق البحرية في أفريقيا. تتطلب كثافة الحفر العالية والظروف الجيولوجية الصعبة استخدام البوليمرات التي تضمن اللزوجة المثلى، التزييت، واستقرار البئر. يزداد الطلب على إضافات السوائل المتقدمة مع التركيز المتزايد في المنطقة على تقنيات الاسترداد المحسنة. تدعم عمليات التعدين في جنوب أفريقيا والاستكشاف الناشئ في شرق أفريقيا الاستهلاك أيضاً. بينما تختلف اللوائح البيئية من بلد لآخر، يعزز الاعتماد المتزايد على تقنيات الحفر الحديثة الطلب طويل الأجل على بوليمرات الحفر عالية الأداء.

تقسيمات السوق:

حسب النوع

حسب التقنية

- حفر أسفل الحفرة (DTH)/حفر الهواء الدوار (RAB)

- الحفر بالماس

- الحفر بالمطرقة العلوية

- أخرى (الحفر بالمثقاب الحلزوني، الحفر بالكاليكس، الحفر الدوار)

حسب الاستخدام النهائي

- التعدين

- النفط والغاز

- البناء

- أخرى (الطاقة الحرارية الأرضية، آبار المياه، العمليات العسكرية، إلخ.)

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق بوليمرات الحفر بمنافسة قوية بين اللاعبين الرئيسيين مثل شركة SNF القابضة، BASF SE، شركة لوبرزول، شلمبرجير المحدودة، شركة هاليبرتون، كيميرا أوي، سولفاي S.A، منتجات الحفر الصناعية بارويد، سوائل الحفر AMC، وأشلاند جلوبال هولدينجز. تركز الشركات على تقديم بوليمرات عالية الأداء تعزز التحكم في اللزوجة، تقلل من فقد السوائل، وتحسن استقرار البئر في عمليات النفط والغاز والتعدين. يستثمر العديد من اللاعبين في تركيبات متقدمة مصممة لظروف الحفر القاسية، بما في ذلك البيئات ذات درجات الحرارة العالية والضغط العالي. تساعد الشراكات الاستراتيجية مع مقاولي الحفر ومقدمي الخدمات في توسيع نطاق المنتجات وتعزيز الدعم الفني. كما تعطي الشركات الأولوية للحلول البوليمرية المتوافقة بيئيًا والقابلة للتحلل لتلبية التوقعات التنظيمية المتزايدة. يدعم الاستثمار المستمر في البحث والاختبار والتخصيص الخاص بالتطبيق التمايز، بينما تمكن استراتيجيات التوسع العالمية الشركات من خدمة الأسواق الناشئة في مجال الحفر. يظل البيئة التنافسية ديناميكية حيث تصبح الابتكار والكفاءة التشغيلية عوامل نجاح رئيسية.

تحليل اللاعبين الرئيسيين

- شركة SNF القابضة

- شركة BASF SE

- شركة Lubrizol

- شركة Schlumberger Limited

- شركة Halliburton

- شركة Kemira Oyj

- شركة Solvay S.A.

- منتجات Baroid Industrial Drilling

- سوائل الحفر AMC

- شركة Ashland Global Holdings

التطورات الأخيرة

- في نوفمبر 2025، قامت شركة BASF SE بتكليف خط إنتاج جديد لمشتتات عالية الأداء في مصنعها في نانجينغ، الصين — مما قد يحسن من توفير المشتتات القائمة على البوليمر المستخدمة في التطبيقات المختلفة.

- في أغسطس 2024، وقعت شركة SNF القابضة اتفاقية للاستحواذ على PfP Industries وAce Fluid Solutions — خطوة تعزز محفظة SNF من البوليمرات القابلة للذوبان في الماء وإضافات سوائل الحفر.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا يعتمد على النوع، التقنية، الاستخدام النهائي والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، فضلاً عن العوامل الرئيسية والقيود. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيّم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد الطلب على بوليمرات الحفر عالية الأداء مع زيادة انتشار الآبار المعقدة.

- سيزداد استخدام البولي أكريلاميد نظرًا لكفاءته العالية في التحكم في اللزوجة واستقرار السوائل.

- ستحظى تركيبات البوليمر الصديقة للبيئة والقابلة للتحلل بقبول أقوى في السوق.

- ستشهد البوليمرات المتقدمة للحفر في درجات حرارة وضغوط عالية زيادة في التطوير.

- سيعزز نمو التعدين واستكشاف المعادن تبني إضافات الحفر المتخصصة.

- ستدفع المراقبة الرقمية لسوائل الحفر الطلب على البوليمرات ذات السلوك الريولوجي المستقر.

- ستتطلب المشاريع البحرية والعميقة حلول بوليمر أكثر متانة واستقرارًا حراريًا.

- ستتبنى الأسواق الناشئة بوليمرات الحفر مع توسع أنشطة الاستكشاف.

- ستزداد الشراكات بين مصنعي البوليمرات وشركات خدمات الحفر.

- سيضغط الضغط التنظيمي على الشركات للابتكار في إضافات الحفر القائمة على البوليمر الأكثر نظافة وأمانًا.