نظرة عامة على السوق

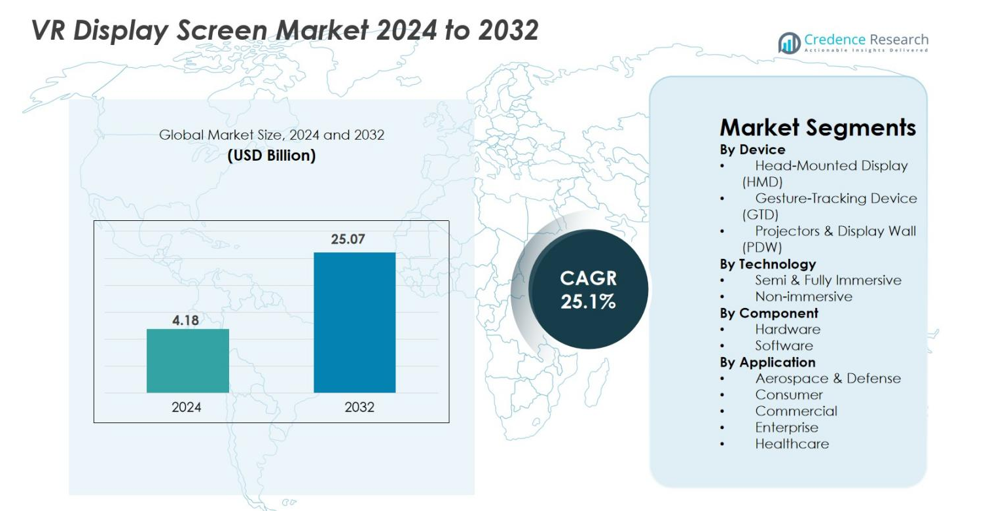

تم تقدير حجم سوق شاشات العرض VR بقيمة 4.18 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 25.07 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 25.1٪ خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق شاشات العرض VR 2024 |

4.18 مليار دولار أمريكي |

| سوق شاشات العرض VR، معدل النمو السنوي المركب |

25.1% |

| حجم سوق شاشات العرض VR 2032 |

25.07 مليار دولار أمريكي |

يتميز سوق شاشات العرض VR بمشاركة قوية من كبار مبتكري التكنولوجيا، بما في ذلك سامسونج للإلكترونيات، ميتا بلاتفورمز، شركة HTC، مجموعة سوني، شركة مايكروسوفت، شركة ألفابت، باركو NV، ألترا ليب، سينسيكس، سيكسنس إنتربرايزز (بينومبرا)، وسيبر غلوف سيستمز، حيث يساهم كل منهم في تطوير شاشات عالية الدقة، بصريات، وتقنيات واجهة غامرة. تركز هذه الشركات على تحسين الوضوح، تقليل التأخير، وتحسين بيئة العمل لتعزيز التبني عبر الألعاب، التدريب المؤسسي، والمحاكاة الصحية. قادت أمريكا الشمالية السوق بحصة 38.4٪ في عام 2024، مدفوعة ببنية تحتية تقنية قوية واعتماد مبكر للأجهزة الغامرة، تليها أوروبا بنسبة 27.6٪ وآسيا والمحيط الهادئ بنسبة 24.1٪، مدعومة بتصنيع قوي للإلكترونيات الاستهلاكية وارتفاع تطبيقات الواقع الافتراضي.

رؤى السوق

- تم تقييم سوق شاشات العرض VR بقيمة 4.18 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 25.07 مليار دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب يبلغ 25.1٪.

- يتم دفع النمو القوي للسوق من خلال زيادة اعتماد VR في الألعاب، والتدريب، والمحاكاة الصحية، والتعاون المؤسسي، مع استحواذ شاشات العرض المثبتة على الرأس (HMDs) على الحصة الأكبر بنسبة 67.3٪ من الأجهزة.

- تشمل الاتجاهات الرئيسية التقدم في لوحات micro-OLED وmicro-LED، وتصميمات مريحة خفيفة الوزن، ودمج الذكاء الاصطناعي، وتتبع العين، والتصيير الموجه لتحسين الانغماس وتقليل التأخير.

- تركز الشركات الرائدة مثل سامسونج للإلكترونيات، وMeta Platforms، وHTC Corporation، وSony Group، وMicrosoft، وBarco NV، وUltraleap على شاشات عالية الدقة، وابتكار البصريات، والشراكات الاستراتيجية لتعزيز وجودها.

- إقليمياً، تصدرت أمريكا الشمالية بحصة 38.4٪، تلتها أوروبا بنسبة 27.6٪ وآسيا والمحيط الهادئ بنسبة 24.1٪، بينما سيطرت الأجهزة على المكونات بحصة 64.8٪، مما يعكس الطلب القوي على وحدات العرض المتقدمة وأجهزة الاستشعار.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تجزئة السوق

حسب الجهاز

يسيطر سوق شاشات العرض VR حسب الجهاز على شاشات العرض المثبتة على الرأس (HMDs)، حيث تستحوذ على حصة سوقية تبلغ 67.3٪ في عام 2024، مدفوعة بالتبني السريع عبر بيئات الألعاب، والتدريب، والتعليم، والمحاكاة المؤسسية. تستفيد شاشات HMDs من التحسينات المستمرة في الدقة، ومعدلات التحديث، وحقول الرؤية، والأشكال خفيفة الوزن. تكتسب أجهزة تتبع الإيماءات (GTDs) زخماً حيث تصبح التفاعلات الغامرة ضرورية للتصميم الصناعي، والمحاكاة الطبية، والتعاون الافتراضي. تحافظ أجهزة العرض والجدران العرضية (PDWs) على طلب محدود للتصور واسع النطاق في الدفاع والبحث، لكن شاشات HMDs تستمر في القيادة بسبب التكلفة المعقولة، وقابلية النقل، والاختراق الواسع للمستهلكين.

- على سبيل المثال، أصدرت سوني محول PlayStation VR2 PC الذي يمكن من دعم لوحات OLED بدقة 2000 × 2040 و120 هرتز لتطبيقات VR على الكمبيوتر الشخصي.

حسب التكنولوجيا

قاد القطاع شبه الغامر والكامل الغمر سوق شاشات العرض VR بحصة 71.5٪ في عام 2024، مدعوماً بارتفاع الطلب على البيئات عالية الدقة في الألعاب، والنماذج الأولية للسيارات، والتدريب عن بعد، والمحاكاة الصحية. تعزز التطورات في شاشات micro-OLED بدقة 4K/8K، وشاشات LCD السريعة التبديل، والشاشات البانورامية واقعية المستخدم، مما يجعل الأنظمة الغامرة الخيار المفضل. يظل القطاع غير الغامر ذو صلة في التعليم والتعاون المؤسسي حيث تكفي تجارب VR المكتبية ذات الميزانية المحدودة، لكن الحلول الغامرة تستمر في التفوق في النمو بسبب تسارع الاستثمار في منصات الميتافيرس وبيئات التعلم التجريبية.

- على سبيل المثال، قدمت شركة آبل جهاز Vision Pro الذي يتميز بشاشات مزدوجة من نوع micro-OLED بدقة 4K مع 23 مليون بكسل، مما يوفر وضوحًا بصريًا غامرًا للغاية للتصورات في المجالات الطبية والمؤسساتية.

حسب المكون

استحوذ قطاع الأجهزة على الحصة الأكبر بنسبة 64.8% في عام 2024، مدفوعًا بالطلب القوي على لوحات العرض، والمستشعرات، والبصريات، ووحدات التحكم، ووحدات المعالجة التي تشكل جوهر أنظمة الواقع الافتراضي. تُمكّن الابتكارات في شاشات AMOLED، وmicro-LED، وعدسات البانكيك من تحقيق وضوح فائق، وتقليل التأخير، وتحسين الأداء المريح، مما يعزز هيمنة الأجهزة. يُظهر البرمجيات تبنيًا متزايدًا مع توسع تطبيقات منصات المحتوى VR، وخوارزميات التعرف على الإيماءات، والتقديم القائم على الذكاء الاصطناعي. ومع ذلك، تظل الأجهزة في الصدارة بسبب الحاجة المستمرة إلى تقنيات عرض متطورة ودمج المستشعرات الضرورية لتجارب غامرة متميزة.

محركات النمو الرئيسية

التقدم في تقنيات العرض عالية الدقة

تسارع التقدم السريع في تقنيات العرض عالية الدقة بشكل كبير نمو سوق شاشات العرض VR. تعمل الابتكارات مثل micro-OLED، وmicro-LED، وشاشات LCD السريعة التبديل، والبصريات البانكيك على تحسين كثافة البكسل، ومعدلات التحديث، والسطوع، ونسب التباين، مما يتيح تجارب واقع افتراضي أكثر غمرًا وراحة. يركز المصنعون بشكل متزايد على تقليل تأثير الشاشة الشبكية، وتحسين دقة الألوان، وتقليل ضبابية الحركة، وهي جميعها معايير حاسمة لرضا المستخدم في الألعاب، والمحاكاة المؤسسية، والتدريب الصحي، والتعاون عن بعد. إن الدفع نحو دقة 4K و8K لكل عين يعيد تعريف الوضوح البصري، مما يجعل الواقع الافتراضي أكثر ملاءمة للتطبيقات الحرجة مثل تصور الدفاع، وتصميم الهندسة، والتشخيص الطبي. مع انخفاض تكاليف الإنتاج ونضوج التكنولوجيا، يدمج المصنعون وحدات العرض المتقدمة في كل من أجهزة HMD المخصصة للمستهلكين والمؤسسات، مما يوسع من إمكانية الوصول. تعزز هذه الابتكارات بشكل جماعي توسع السوق من خلال رفع مستوى الواقعية البصرية وتوسيع حالات الاستخدام عبر الصناعات.

- على سبيل المثال، يدمج جهاز PS VR2 من سوني لوحات OLED مدعومة بتقنية HDR بدقة 2000 × 2040 لكل عين مع معدلات تحديث تصل إلى 120 هرتز، مما يقلل من ضبابية الحركة للألعاب والمحاكاة عالية الكثافة.

التبني المتزايد للواقع الافتراضي في الألعاب، والتدريب، وتطبيقات المؤسسات

يظل التبني المتزايد للواقع الافتراضي عبر الألعاب، والتدريب المؤسسي، والتعليم، والبيئات الصناعية محركًا رئيسيًا لسوق شاشات العرض VR. تواصل الألعاب الهيمنة مع تزايد الطلب على المحتوى الغامر، والرسوميات الواقعية، وتحسينات الأرجونوميكس، مما يدفع إلى ترقية مستمرة في شاشات العرض. في الوقت نفسه، تنشر المؤسسات بشكل متزايد حلول الواقع الافتراضي لتدريب القوى العاملة، ومحاكاة السلامة، والمساعدة عن بعد، وعروض المنتجات، والتي تتطلب شاشات عالية الأداء مع تقليل التأخير وحقول رؤية واسعة. تستفيد قطاعات مثل الرعاية الصحية، والسيارات، والطيران، والتصنيع، والتجزئة من الواقع الافتراضي لخفض تكاليف التدريب، وتحسين الاحتفاظ بالمعرفة، وتقليل المخاطر التشغيلية. تدمج الفصول الدراسية الافتراضية ومنصات التعلم الرقمية أيضًا الواقع الافتراضي لإنشاء بيئات تعليمية تفاعلية. مع قيام المؤسسات بعولمة عملياتها واعتماد مبادرات التحول الرقمي، تقدم تقنيات عرض الواقع الافتراضي حلولًا مرئية قابلة للتوسع وعالية التأثير، مما يدفع الطلب المستمر على شاشات الواقع الافتراضي المتقدمة والمتينة وعالية الدقة.

- على سبيل المثال، قامت وول مارت بنشر أكثر من 17,000 سماعة رأس VR عبر متاجرها في الولايات المتحدة لتدريب الموظفين، مشيرة إلى تحسين التفاعل واكتساب المهارات بشكل أسرع.

توسع الميتافيرس والنظم البيئية الرقمية الغامرة

يمثل التطور المتسارع للميتافيرس والنظم البيئية الرقمية الغامرة دافعًا نموًا محوريًا لسوق شاشات عرض VR. تستثمر الشركات الرائدة في التكنولوجيا وشركات الألعاب والمؤسسات بشكل كبير في العوالم الافتراضية، أماكن العمل الرقمية، المنصات الاجتماعية ثلاثية الأبعاد، وحلول التجارة الغامرة. تتطلب هذه البيئات شاشات VR عالية الجودة قادرة على تقديم راحة طويلة الأمد، ورسوميات فوتوغرافية واقعية، وتفاعل سلس. مع تحول سلوك المستهلك نحو الترفيه الافتراضي، التجارب التفاعلية، ونماذج الملكية الرقمية بما في ذلك NFTs والأصول الافتراضية—تزداد الحاجة إلى سماعات VR متقدمة بشكل متناسب. تتبنى المؤسسات أدوات التعاون القائمة على الميتافيرس لتسهيل العمل الجماعي العالمي، مراجعات التصميم عن بعد، والمؤتمرات الافتراضية. يعزز دمج الذكاء الاصطناعي، الحوسبة المكانية، والتصيير السحابي التجارب الغامرة، مما يجعل الميتافيرس أكثر سهولة وقابلية للتنفيذ تقنيًا. ومع تطور هذه النظم البيئية، يشتد الطلب على شاشات عرض VR من الجيل التالي، مما يدعم النمو المستدام طويل الأجل للسوق.

الاتجاهات والفرص الرئيسية

صعود الأجهزة اللاسلكية والخفيفة الوزن والمعززة من الناحية المريحة

اتجاه رئيسي يشكل سوق شاشات عرض VR هو التحول نحو الأجهزة اللاسلكية، الخفيفة الوزن، والمُحسّنة من الناحية المريحة. يزداد طلب المستهلكين والمستخدمين في المؤسسات على سماعات الرأس التي تقلل من التعب، وتحسن التوازن، وتوفر استخدامًا مريحًا طويل الأمد، مما يدفع الشركات المصنعة لتبني بصريات مدمجة، لوحات أرق، وتصاميم حرارية فعالة. تُمكن العدسات البانكيك وشاشات micro-OLED من أشكال أرق بكثير، مما يدعم تجارب الجيل التالي القابلة للارتداء. تعمل الاتصالات اللاسلكية المدعومة بتقنيات Wi-Fi 6، 6E، و5G على تقليل الاعتماد على الأنظمة السلكية، مما يحسن الحركة في الألعاب، التدريب، والمحاكاة المؤسسية. يفتح هذا التحول فرصًا لموردي شاشات VR لتقديم شاشات ذات زمن استجابة منخفض للغاية مع سطوع عالٍ واستهلاك طاقة منخفض. مع تحول الأجهزة لتكون أكثر ملاءمة للمستخدم، يتوسع التبني عبر اللياقة البدنية، العلاج، التعليم، والتطبيقات التجارية، مما يضع الأجهزة المعززة من الناحية المريحة كفرصة حاسمة للمصنعين.

- على سبيل المثال، يتضمن جهاز Quest 3 من Meta، الذي تم إطلاقه في أكتوبر 2023، عدسات بانكيك تقلل من الملف البصري لسماعة الرأس بنسبة 40%، مما يتيح تصميمًا أخف وزنًا وأفضل توازنًا للاستخدام الممتد.

زيادة دمج الذكاء الاصطناعي، تتبع العين، والتصيير المتمركز

يمثل دمج المعالجة المدفوعة بالذكاء الاصطناعي، وأجهزة استشعار تتبع العين، والتصيير المتمركز فرصة تحويلية في سوق شاشات عرض VR. يتيح تتبع العين تخصيص دقة ديناميكية، مما يحسن جودة الصورة بالضبط حيث يركز المستخدمون مع تقليل عبء العمل على وحدة معالجة الرسوميات. تتيح هذه القدرة للأجهزة VR تقديم دقة أعلى دون المساس بالأداء أو زيادة استهلاك الطاقة. تعمل خوارزميات التصيير المحسنة بالذكاء الاصطناعي على تحسين وضوح الصورة، توقع مسارات الحركة، وتقليل زمن الاستجابة، مما يتيح تجارب VR أكثر واقعية واستجابة. تدعم هذه الأنظمة الذكية تطبيقات متقدمة مثل التخطيط الجراحي القائم على VR، تصميم السيارات، والتصور العلمي. بالنسبة للمصنعين، يفتح دمج هذه التقنيات في وحدات العرض فرصًا جديدة للإيرادات في HMDs المتميزة وأنظمة VR على مستوى المؤسسات. مع تحسين مطوري المحتوى للبرامج للأجهزة المدعومة بالذكاء الاصطناعي، سيستمر الطلب على شاشات عرض VR المتقدمة في النمو بشكل كبير.

- على سبيل المثال، تجمع سماعات Varjo بين تتبع العين ومعالجة الرسوميات المعجلة لتحقيق عرض بدقة عين الإنسان لمهام الهندسة والمحاكاة.

التحديات الرئيسية

التكلفة العالية لتقنيات العرض المتقدمة وتعقيد التصنيع

أحد التحديات الرئيسية لسوق شاشات العرض VR هو التكلفة العالية وتعقيد التصنيع المرتبط بتقنيات العرض المتطورة مثل micro-LED وmicro-OLED وLCOS عالية الدقة. تتطلب هذه اللوحات المتقدمة تصنيعًا دقيقًا ومواد متخصصة وعمليات إنتاج منخفضة العيوب، مما يزيد من تكاليف الأجهزة بشكل عام. يمكن أن يحد ذلك من التبني في الأسواق الحساسة للسعر ويقيد انتشار سماعات VR الفاخرة على نطاق واسع. بالإضافة إلى ذلك، فإن دمج المستشعرات والمعالجات عالية الأداء والبصريات المتقدمة يزيد من تكاليف BOM للنظام. يواجه البائعون تحديات في توسيع الإنتاج مع الحفاظ على التوحيد في اللون والسطوع وترتيب البكسل. كما تساهم قيود سلسلة التوريد للمكونات شبه الموصلة والوحدات البصرية في تأخير التصنيع وتقلبات التكلفة. تخلق هذه العوامل مجتمعة حواجز تسعير، خاصة للقطاعات الاستهلاكية، مما يبطئ تبني السوق الشامل ويزيد الضغط على المصنعين لتحقيق التوازن بين التكلفة والأداء.

عدم راحة المستخدم، دوار الحركة، والقيود التقنية

يقدم عدم راحة المستخدم، دوار الحركة، والقيود التقنية تحديات كبيرة لسوق شاشات العرض VR. على الرغم من التحسينات، تستمر قضايا مثل التأخير، ومجال الرؤية المحدود، وتشويه الصورة، وانخفاض التباين في البيئات الساطعة، ومعدلات التحديث غير الكافية في التأثير على تجربة المستخدم. ينشأ دوار الحركة من التفاوتات بين الحركة المدركة والتغذية البصرية، مما يثبط الاستخدام المطول. تقلل القضايا المتعلقة بالراحة مثل وزن السماعة، وتراكم الحرارة، ونقاط الضغط من الراحة في جلسات VR الطويلة. تؤثر هذه المشاكل بشكل خاص على تطبيقات التعليم والرعاية الصحية والمؤسسات حيث يكون الاستخدام لعدة ساعات شائعًا. يتطلب التغلب على هذه التحديات تحسينات مستمرة في دقة العرض، والهندسة البصرية، وتنبؤ الحركة، وإدارة الحرارة. حتى تتحسن هذه الجوانب بشكل كبير، قد يظل تبني المستخدمين الجدد حذرًا، مما يحد من تسارع السوق.

التحليل الإقليمي

أمريكا الشمالية

هيمنت أمريكا الشمالية على سوق شاشات العرض VR بنسبة 38.4% في عام 2024، مدفوعة بالتبني القوي للواقع الافتراضي في الألعاب، والتدريب المؤسسي، والمحاكاة الدفاعية، وتطبيقات الرعاية الصحية. يدعم وجود شركات التكنولوجيا الرائدة، والإنفاق الاستهلاكي العالي على الإلكترونيات المتقدمة، والاستثمار القوي في تطوير الميتافيرس النمو المستدام. تقود الولايات المتحدة الطلب الإقليمي بسبب النشر المتسارع للواقع الافتراضي في تصميم السيارات، والتعاون عن بعد، والترفيه. يستمر انتشار سماعات الرأس عالية الدقة وحلول التصور المؤسسية في تعزيز مكانة المنطقة كمركز ابتكار عالمي لتقنيات عرض الواقع الافتراضي.

أوروبا

استحوذت أوروبا على 27.6% من سوق شاشات العرض VR في عام 2024، مدعومة بتزايد التبني للواقع الافتراضي عبر هندسة السيارات، والتدريب الصناعي، والتعليم، والمحاكاة الطبية. تستثمر دول مثل ألمانيا وفرنسا والمملكة المتحدة وهولندا بشكل كبير في التحول الرقمي، مما يعزز الطلب على الشاشات عالية الدقة والواجهات البصرية الغامرة. تسرع المبادرات الحكومية القوية التي تروج للصناعة 4.0 والنماذج الافتراضية من نشر الواقع الافتراضي المؤسسي. يساهم قطاع الألعاب والترفيه بشكل كبير أيضًا، خاصة مع توسع الرياضات الإلكترونية وصالات الواقع الافتراضي. يركز اهتمام أوروبا على بيئة العمل وكفاءة التصميم والاستدامة في دفع الابتكار في حلول عرض الواقع الافتراضي المتقدمة.

آسيا والمحيط الهادئ

برزت منطقة آسيا والمحيط الهادئ كأسرع المناطق نموًا بحصة سوقية بلغت 24.1% في عام 2024، مدفوعة بالتوسع السريع في تصنيع الإلكترونيات الاستهلاكية والتبني القوي لأجهزة الواقع الافتراضي في الصين واليابان وكوريا الجنوبية والهند. تستفيد المنطقة من الإنتاج واسع النطاق لشاشات OLED وmicro-LED وLCD، مما يتيح كفاءة في التكاليف وابتكارًا أسرع في التكنولوجيا. تسرع الألعاب والتدريب الافتراضي والتعليم الرقمي من الطلب، بينما توسع المبادرات التقنية المدعومة من الحكومة البنية التحتية للواقع الافتراضي. تستثمر الشركات في الصين وكوريا الجنوبية بشكل كبير في أجهزة HMDs المتقدمة والمنصات الغامرة، مما يضع آسيا والمحيط الهادئ كقوة عالمية في تطوير شاشات الواقع الافتراضي واعتمادها في السوق الشامل.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على 5.2% من سوق شاشات عرض الواقع الافتراضي في عام 2024، مع تزايد التبني في الألعاب والتعليم والتصور المؤسسي. تدمج دول مثل البرازيل والمكسيك وتشيلي بشكل متزايد الواقع الافتراضي في تدريب المهارات وتصميم العمارة وتطبيقات التعلم الطبي. يشجع توسع الاتصال بالإنترنت واسع النطاق وانخفاض تكاليف الأجهزة على تبني المستهلكين، على الرغم من أن اختراق السوق لا يزال معتدلاً مقارنة بالمناطق الرئيسية. تستكشف قطاعات الترفيه والتجزئة المحلية التفاعل مع العملاء القائم على الواقع الافتراضي، مما يدعم الطلب المتزايد. بينما تشكل القيود الاقتصادية والميزانيات المؤسسية المحدودة تحديات، تعزز مبادرات التحول الرقمي المتزايدة تدريجيًا من إمكانات نمو المنطقة.

الشرق الأوسط وأفريقيا

استحوذ الشرق الأوسط وأفريقيا على حصة 4.7% في عام 2024، مدفوعة بتزايد تبني الواقع الافتراضي في التعليم والرعاية الصحية وتصور العقارات وتدريب الطيران. تستثمر دول الخليج مثل الإمارات العربية المتحدة والمملكة العربية السعودية بشكل كبير في التقنيات الغامرة لدعم برامج المدن الذكية وابتكار السياحة. يساهم تصميم البناء المدعوم بالواقع الافتراضي وتدريب النفط والغاز أيضًا في الطلب على حلول العرض عالية الأداء. تظهر أفريقيا تبنيًا ناشئًا في التعلم الرقمي والتدريب الطبي، رغم أن النمو مقيد بالقدرة على تحمل التكاليف والبنية التحتية المحدودة. مع نضوج النظم البيئية للابتكار الإقليمي، من المتوقع أن يتسارع تبني شاشات الواقع الافتراضي بشكل مطرد.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تقسيمات السوق

حسب الجهاز

- شاشة عرض الرأس (HMD)

- جهاز تتبع الإيماءات (GTD)

- أجهزة العرض والجدران العرضية (PDW)

حسب التكنولوجيا

- غامرة جزئيًا وكليًا

- غير غامرة

حسب المكون

حسب التطبيق

- الطيران والدفاع

- المستهلك

- التجاري

- المؤسساتي

- الرعاية الصحية

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق شاشات العرض للواقع الافتراضي بمشهد تنافسي ديناميكي يتشكل من خلال التقدم التكنولوجي السريع وزيادة الاستثمارات من قادة التكنولوجيا العالميين. تلعب شركات مثل سامسونج للإلكترونيات، ميتا بلاتفورمز، إتش تي سي كوربوريشن، مجموعة سوني، ألفابت إنك، مايكروسوفت كوربوريشن، باركو إن في، ألترا ليب، سينسيكس، سيكسنس إنتربرايزز (بينومبرا)، وسيبر غلوف سيستمز أدوارًا مركزية في دفع الابتكار عبر لوحات العرض، البصريات، أنظمة تتبع الحركة، وتقنيات الواجهة الغامرة. يركز المصنعون بشكل متزايد على شاشات المايكرو OLED والمايكرو LED عالية الدقة، تحسين بيئة العمل، والتقديم المدعوم بالذكاء الاصطناعي لتحقيق التمايز. تعزز الشراكات الاستراتيجية بين مطوري الأجهزة، ومبدعي المحتوى، ومنصات البرمجيات من وضع السوق، بينما تسرع الإطلاقات المستمرة للمنتجات من التبني في الألعاب، التدريب المؤسسي، محاكاة الرعاية الصحية، وتطبيقات الميتافيرس. تستثمر الشركات أيضًا بشكل كبير في البحث والتطوير للتغلب على الحواجز التقنية مثل الكمون، دوار الحركة، وإدارة الحرارة، مما يوسع الفرص لسماعات الواقع الافتراضي من الجيل التالي. تظل الصناعة مدفوعة بالابتكار بشكل كبير، مع منافسة قوية تركز على الأداء، تجربة المستخدم، والتسعير.

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في عام 2025، أطلقت شركة Samsung Electronics سماعة الرأس الجديدة VR/AR Galaxy XR، مما يمثل دخولًا كبيرًا جديدًا في سوق شاشات العرض للواقع الافتراضي.

- في سبتمبر 2025، كشفت شركة Meta عن نظارات Meta Ray-Ban Display الذكية التي تتميز بشاشة عرض داخل العدسة كاملة الألوان وعالية الدقة.

- في مارس 2025، عرضت شركة TCL CSOT شاشات VR الجيل التالي الغامرة لسماعات الرأس، مما يساهم في ابتكارات تكنولوجيا شاشات الواقع الافتراضي الناشئة.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على الجهاز، التكنولوجيا، المكون، التطبيق والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيتوسع السوق بسرعة مع تحول شاشات micro-OLED وmicro-LED عالية الدقة إلى التيار الرئيسي في سماعات الواقع الافتراضي الجيل التالي.

- ستحسن تقنيات تتبع العين، والتصيير المتمركز، والتحسين المدعوم بالذكاء الاصطناعي الأداء البصري بشكل كبير وتقلل من عبء المعالجة.

- ستدفع تصميمات HMD خفيفة الوزن والمعززة بشكل مريح إلى اعتماد أوسع بين المستهلكين والشركات.

- سيؤدي زيادة دمج الواقع الافتراضي في التدريب والمحاكاة والتعاون عن بعد إلى تسريع الطلب في الشركات.

- سيحفز نمو الميتافيرس والنظم البيئية الرقمية الغامرة الاستثمار في تقنيات العرض المتقدمة.

- ستكتسب أنظمة الواقع الافتراضي اللاسلكية زخمًا مع نضوج معايير الاتصال منخفضة التأخير عالميًا.

- سيظهر التدريب الطبي، وإعادة التأهيل، والعلاج النفسي كمساحات تطبيق عالية النمو.

- ستوسع قطاعات السيارات، والفضاء، والصناعات استخدام الواقع الافتراضي في النماذج الأولية والتصور في الوقت الفعلي.

- ستتعزز النظم البيئية للمحتوى ودعم المطورين، مما يمكن من تجارب واقع افتراضي أكثر ثراءً وتفاعلية.

- ستساهم الأسواق الناشئة بشكل متزايد مع انخفاض تكاليف أجهزة الواقع الافتراضي وتحسن البنية التحتية الرقمية.