Markedsoversigt

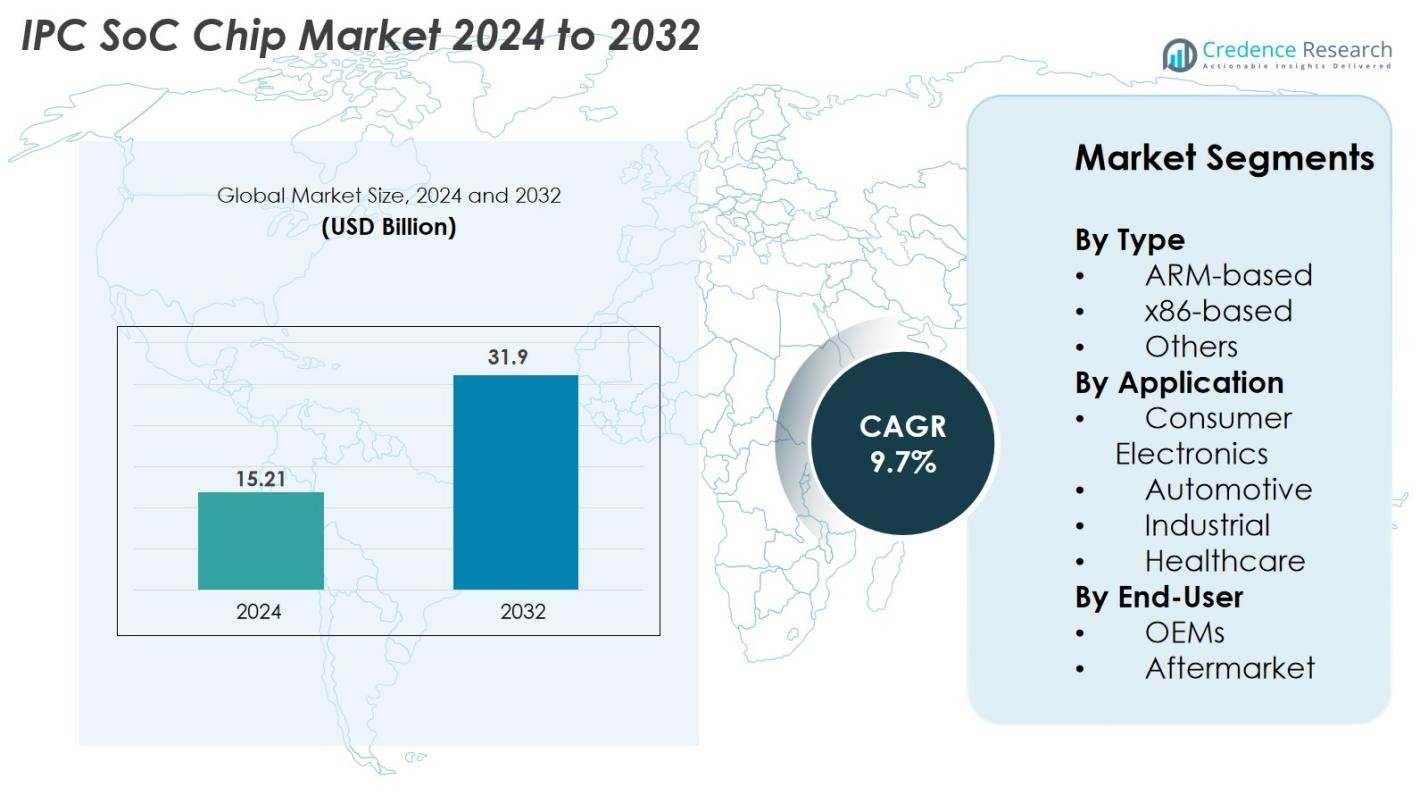

IPC SoC Chip-markedet blev værdsat til USD 15,21 milliarder i 2024 og forventes at nå USD 31,9 milliarder i 2032, med en årlig vækstrate (CAGR) på 9,7% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| IPC SoC Chip Markedsstørrelse 2024 |

USD 15,21 milliarder |

| IPC SoC Chip Marked, CAGR |

9,7% |

| IPC SoC Chip Markedsstørrelse 2032 |

USD 31,9 milliarder |

IPC SoC Chip-markedet drives af stærk konkurrence blandt førende halvledervirksomheder, herunder Intel Corporation, Qualcomm Incorporated, Broadcom Inc., Texas Instruments Incorporated, NXP Semiconductors N.V., STMicroelectronics N.V., Infineon Technologies AG, Samsung Electronics Co., Ltd., MediaTek Inc., og Renesas Electronics Corporation. Disse aktører dominerer gennem avancerede produktporteføljer, AI-integrerede SoC-designs og strategiske partnerskaber med store OEM’er på tværs af bilindustrien, forbrugerelektronik og industriel automatisering. Regionalt fører Asien-Stillehavet markedet med en andel på 38% i 2024, understøttet af dets stærke produktionsøkosystem og storskala halvlederproduktion, efterfulgt af Nordamerika med 34%, drevet af høj teknologisk adoption og stærk F&U-aktivitet.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- IPC SoC Chip-markedet blev værdsat til USD 15,21 milliarder i 2024 og forventes at nå USD 31,9 milliarder i 2032, med en årlig vækstrate (CAGR) på 9,7% i prognoseperioden.

- Markedsvæksten drives af stigende efterspørgsel efter højtydende indlejrede systemer, øget adoption af IoT og edge computing samt udvidet integration af SoC’er i bil-elektronik, industriel automatisering og forbrugerenheder.

- Nøgletrends inkluderer hurtig integration af AI og maskinlæringsacceleratorer i SoC-arkitekturer, voksende skift mod heterogene og modulære chipdesigns samt stigende adoption af energieffektive, lavenergi SoC’er på tværs af applikationer.

- Markedet er meget konkurrencepræget, med store aktører som Intel, Qualcomm, Broadcom, Samsung, MediaTek, NXP, STMicroelectronics og Renesas, der fokuserer på innovation, bil-grade SoC’er og strategiske OEM-samarbejder; begrænsninger inkluderer høje udviklingsomkostninger og forstyrrelser i forsyningskæden.

- Asien-Stillehavet fører markedet med en andel på 38%, efterfulgt af Nordamerika med 34% og Europa med 27%; efter type har ARM-baserede SoC’er en andel på 62%, mens forbrugerelektronik fører applikationer med en andel på 48%.

Markedssegmenteringsanalyse

Efter Type

IPC SoC Chip-markedet er primært domineret af ARM-baserede SoC’er, som havde en markedsandel på 62% i 2024, drevet af deres lave strømforbrug, skalerbare arkitektur og udbredte anvendelse i bærbare og indlejrede enheder. ARM-baserede designs fortsætter med at vinde indpas, da producenter prioriterer effektivitet, omkostningseffektivitet og stærk udviklerøkosystemstøtte. x86-baserede SoC’er tegnede sig for en moderat andel på grund af deres højtydende computerkapaciteter og egnethed til industrielle og virksomhedssystemer, mens kategorien “Andre” inkluderer nye arkitekturer, der får opmærksomhed for specialiserede AI-, edge computing- og realtidsbehandlingsapplikationer.

- For eksempel integrerer Intels Elkhart Lake Atom x6425E-processor Intel UHD Graphics med op til 32 eksekveringsenheder og understøtter realtids TSN-netværk, hvilket giver en 1,7× CPU-ydelsesforøgelse i forhold til tidligere Atom-generationer.

Efter Anvendelse

Forbrugersegmentet ledede IPC SoC Chip-markedet med en andel på 48% i 2024, tilskrevet den stigende efterspørgsel efter smarte enheder, wearables, hjemmeautomatiseringssystemer og multimedieelektronik, der kræver effektiv behandling og tilslutning. Bilsegmentet udvider sig hurtigt på grund af den stigende integration af ADAS, infotainment og EV-kontrolsystemer, der kræver højtydende SoC’er. Industrielle applikationer drager fordel af automatisering, robotteknologi og IIoT-adoption, mens sundhedssegmentet vokser støt med stigende implementering af smarte medicinske enheder, diagnostisk udstyr og fjernovervågningsløsninger.

- For eksempel leverer Apples A17 Pro SoC, bygget på en 3-nanometer proces med 19 milliarder transistorer, betydeligt højere ydeevne for mobile og bærbare økosystemer.

Efter Slutbruger

Blandt slutbrugere havde OEM’er en dominerende andel på 71% i 2024, drevet af deres storskala integration af IPC SoC-chips i forbrugerelektronik, bilsystemer, industrielt maskineri og tilsluttede enheder. OEM’er drager fordel af direkte partnerskaber med chipproducenter, hvilket muliggør skræddersyede SoC-løsninger optimeret til ydeevne og energieffektivitet. Eftermarkedet, selvom det er mindre, vokser på grund af stigende opgraderinger i industrielle systemer, bil-elektronik og indlejrede enheder, der kræver udskiftning eller forbedrede SoC-moduler for at forbedre behandlingskapacitet, tilslutning og enhedens levetid.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Højtydende Indlejrede Systemer

IPC SoC Chip-markedet oplever stærk vækst på grund af den stigende efterspørgsel efter højtydende indlejrede systemer på tværs af forbrugerelektronik, industriel automatisering og bilområder. Moderne applikationer som smarte hjemmeenheder, robotteknologi, avancerede infotainmentsystemer og IoT-aktiveret udstyr kræver integrerede behandlingskapaciteter, der kombinerer CPU, GPU, tilslutning og sikkerhed på en enkelt chip. IPC SoC’er reducerer betydeligt strømforbrug, systemomkostninger og pladsbehov, samtidig med at de forbedrer beregningseffektiviteten, hvilket gør dem ideelle til kompakte og multifunktionelle enheder. Derudover muliggør den stigende implementering af edge AI og maskinlæringsacceleratorer i SoC’er hurtigere beslutningstagning og realtidsdataanalyse, hvilket yderligere fremmer adoptionen. Skiftet mod digitalisering og smarte tilsluttede produkter på tværs af industrier fortsætter med at generere et voksende behov for robuste, energieffektive SoC-løsninger, hvilket positionerer IPC SoC-chips som en kritisk komponent i næste generations indlejrede systemer.

- For eksempel inkluderer NXP’s i.MX 95-serie en neurale behandlingsenhed, der opererer med op til 2,0 tera operationer pr. sekund for at understøtte on-device inferens til industrielle og automotive systemer.

Udvidelse af Automotive Elektronik og ADAS Integration

Automotive elektronik transformeres hurtigt med udbredelsen af elektriske køretøjer, autonome køreteknologier og avancerede førerassistancesystemer (ADAS). IPC SoC-chips spiller en central rolle i at muliggøre realtidsbehandling, sensorfusion, konnektivitet og sikkerhedskritiske operationer, der kræves i moderne køretøjer. Efterhånden som producenterne integrerer funktioner som vognbaneassistance, kollisionsdetektion, infotainment, batteristyring og telematik, fortsætter efterspørgslen efter højtydende SoCs med lav latenstid og avancerede sikkerhedsfunktioner med at stige. Skiftet mod softwaredefinerede køretøjer (SDV’er) accelererer SoC-adoption, da bilproducenter i stigende grad stoler på centraliserede elektroniske arkitekturer. Desuden driver reguleringspres for forbedret køretøjssikkerhed, emissionsreduktion og energieffektivitet udviklingen af specialiserede automotive-grade SoCs. Denne overgang udvider mulighederne for halvlederfirmaer til at innovere inden for områder som automotive AI-acceleratorer, avancerede mikrocontrollere og høj-båndbredde køretøjskommunikationssystemer.

- For eksempel, efterhånden som bilproducenter integrerer funktioner som vognbaneassistance, kollisionsdetektion, infotainment, batteristyring og telematik, fortsætter behovet for ultra-pålidelige, lav-latenstid SoCs med avancerede sikkerhedsfunktioner med at vokse.

Voksende Industriel Automatisering og IIoT Adoption

Den hurtige ekspansion af industriel automatisering, smarte fabrikker og IIoT-økosystemer er en stor drivkraft for IPC SoC Chip-markedet. Industrier implementerer i stigende grad forbundne sensorer, robotteknologi, maskinsynssystemer og operationelle kontrolenheder, der kræver kompakte, effektive og pålidelige behandlingsplatforme. IPC SoC-chips leverer integrerede kommunikationsprotokoller, forbedret sikkerhed, realtidskontrol og optimeret ydeevne til industrielle arbejdsbelastninger. Efterhånden som fabrikkerne adopterer prædiktivt vedligehold, fjernovervågning og autonome produktionslinjer, fortsætter behovet for edge-behandlingskapaciteter med at vokse, hvilket reducerer afhængigheden af centraliserede cloud-systemer. Derudover får fremkomsten af Industri 4.0 producenter til at investere i SoC-drevne enheder, der er i stand til at håndtere dataintensive opgaver med minimal strømforbrug. Sektorer som fremstilling, energi, logistik og forsyningsvirksomheder accelererer deres digitale transformation, hvilket skaber en betydelig langsigtet efterspørgsel efter industri-grade SoCs designet til barske miljøer og missionkritiske operationer.

Nøgletrends & Muligheder

Integration af AI og Maskinlæring i SoC Arkitekturer

En vigtig trend, der former IPC SoC Chip-markedet, er integrationen af kunstig intelligens (AI) og maskinlæring (ML) direkte i SoC-arkitekturer. Da kant-enheder i stigende grad kræver lokal inferens, neurale processer og realtidsanalyse, udvikler chipproducenter specialiserede AI-acceleratorer og NPU’er inden for SoC-designs. Dette skift muliggør hurtigere behandling af visuelle, tale- og sensordata uden afhængighed af cloud-forbindelse, hvilket forbedrer hastighed, privatliv og energieffektivitet. Muligheder opstår på tværs af sektorer, herunder smart overvågning, autonome systemer, forbrugerelektronik og sundhedsdiagnostik. AI-indlejrede SoC’er muliggør nye produktkategorier såsom AI-kameraer, smarte robotter, intelligente wearables og automatiseret industrielt udstyr. Den igangværende udvikling af AI-arbejdsbelastninger, kombineret med presset for kant-baseret intelligens, fortsætter med at skabe betydeligt vækstpotentiale for producenter, der tilbyder højt optimerede AI-kompatible SoC-arkitekturer.

- For eksempel er Googles Edge TPU bygget til at udføre 4 billioner operationer per sekund, mens den kun bruger 2 watt, hvilket muliggør højtydende on-device ML for kant-kameraer, sensorer og IoT-gateways.

Stigende Skift Mod Heterogene og Modulare Systemdesigns

Den hurtige adoption af heterogene og modulare SoC-arkitekturer præsenterer en stor mulighed på IPC SoC Chip-markedet. Producenter integrerer forskellige behandlingskomponenter—CPU’er, GPU’er, DSP’er, NPU’er, forbindelsesmoduler og sikkerhedsmotorer—i en enkelt, fleksibel platform for at imødekomme den voksende kompleksitet af indlejrede applikationer. Dette arkitektoniske skift forbedrer ydeevne pr. watt, accelererer parallel behandling og muliggør tilpasning baseret på applikationskrav. Trenden vinder indpas i bilsystemer, industrielle controllere, 5G/IoT-enheder og næste generations forbrugerelektronik. Modulare designs reducerer også udviklingstid og omkostninger ved at tillade chipproducenter at opdatere eller optimere individuelle komponenter uden at redesigne hele chippen. Da efterspørgslen efter tilpassede, applikationsspecifikke SoC-løsninger vokser, er virksomheder, der investerer i modulare og heterogene arkitekturer, positioneret til at fange betydelige markedsmuligheder.

- For eksempel integrerer Intels Agilex SoC FPGA en ARM-baseret quad-core processor med rekonfigurerbar FPGA-struktur, der er i stand til at understøtte datahastigheder op til 116 gigabits per sekund for høj-båndbredde, lav-latens indlejrede applikationer.

Nøgleudfordringer

Høj Designkompleksitet og Stigende Udviklingsomkostninger

En stor udfordring på IPC SoC Chip-markedet er den stigende kompleksitet af SoC-design, drevet af integrationen af AI-acceleration, avancerede forbindelsesprotokoller, hardware-sikkerhedsmoduler og multi-core arkitekturer. Udvikling af en højtydende SoC kræver betydelige investeringer i F&U, verifikation, test og avancerede halvlederfremstillingsprocesser. Efterhånden som node-størrelserne krymper, fortsætter fremstillingsomkostningerne med at stige, hvilket skaber økonomiske barrierer for små og mellemstore virksomheder. Derudover øger behovet for specialisering på tværs af vertikaler såsom bilindustri, industri og sundhedskompleksiteten i overholdelse af sikkerheds-, pålideligheds- og reguleringsstandarder. Disse udfordringer forlænger udviklingstidslinjer og begrænser indgangen af nye aktører, hvilket gør det vanskeligt for virksomheder at balancere præstationsbehov, omkostningseffektivitet og tid-til-marked pres.

Forstyrrelser i forsyningskæden og mangel på halvledere

IPC SoC Chip-markedet står fortsat over for betydelige udfordringer forbundet med globale forstyrrelser i forsyningskæden for halvledere, geopolitiske spændinger og svingende produktionskapaciteter. Mangel på avancerede noder, begrænset tilgængelighed af foundries og høj afhængighed af nogle få store producenter øger sårbarheden over for forsinkelser og produktionsflaskehalse. Sektorer som bilindustrien, industrien og forbrugerelektronik er særligt påvirkede, da efterspørgslen på SoC ofte overstiger udbuddet i højsæsoner. Derudover forværrer forstyrrelser i indkøb af råmaterialer, logistiske begrænsninger og ustabilitet i internationale handelspolitikker yderligere risikoen. Disse problemer gør det vanskeligt for virksomheder at opretholde konsistente produktionsplaner, sikre langsigtede leveringsaftaler og imødekomme den stigende efterspørgsel efter højtydende SoC’er, hvilket i sidste ende påvirker produktets tilgængelighed og prissætning.

Regional analyse

Nordamerika

Nordamerika havde en markedsandel på 34% i 2024, drevet af stærk adoption af avancerede indlejrede systemer på tværs af forbrugerelektronik, bilindustrien og industrielle automatiseringssektorer. Regionen drager fordel af tilstedeværelsen af førende halvlederinnovatorer, robuste F&U-investeringer og tidlig implementering af AI-aktiverede SoC-arkitekturer. Den voksende efterspørgsel efter forbundne køretøjer, smarte hjem-enheder og industrielle IoT-platforme accelererer yderligere markedsudvidelsen. USA leder den regionale vækst på grund af stærk teknologisk infrastruktur, hurtig adoption af elbiler og stigende fokus på edge computing. Canada bidrager stabilt, understøttet af stigende automatisering i produktionen og udvidede designmuligheder inden for elektronik.

Europa

Europa tegnede sig for 27% markedsandel i 2024, understøttet af stærk efterspørgsel efter bil-elektronik, strenge sikkerhedsregler og hurtig fremgang af Industry 4.0-initiativer. Regionens bilindustriens ledere integrerer i stigende grad ADAS, infotainment og EV-styringssystemer, der i høj grad er afhængige af højtydende SoC-chips. Tyskland, Frankrig og Storbritannien driver adoptionen gennem investeringer i industriel automatisering, robotteknologi og smarte fabriksteknologier. Skiftet mod bæredygtig transport og øget udvikling af elbilplatforme øger yderligere efterspørgslen. Derudover fremmer Europas voksende fokus på cybersikkerhed og halvlederrobusthed en stabil SoC-implementering på tværs af kritiske industrier.

Asien-Stillehavsområdet

Asien-Stillehavsområdet dominerede IPC SoC Chip-markedet med en andel på 38% i 2024, drevet af dets stærke elektronikproduktionsøkosystem, stigende produktion af forbrugerenheder og hurtig ekspansion af bil- og industrisektorerne. Kina, Sydkorea, Japan og Taiwan spiller centrale roller som globale halvlederknudepunkter med storskala fabrikationsfaciliteter og stærk regeringsstøtte. Regionens blomstrende smartphone-, IoT-enheds- og smarte apparatindustrier bidrager væsentligt til SoC-forbruget. Øgede investeringer i EV-teknologier, robotteknologi og AI-aktiverede systemer driver yderligere efterspørgslen. Derudover drager APAC fordel af omkostningseffektive produktionskapaciteter og en hurtigt ekspanderende indenlandsk forsyningskæde for halvledere.

Latinamerika

Latinamerika opnåede 6% markedsandel i 2024, understøttet af stigende anvendelse af automatisering i produktion, øget brug af forbrugerelektronik og stigende integration af tilsluttede bilsystemer. Brasilien og Mexico er de førende bidragydere, drevet af stigende efterspørgsel efter smarte enheder, telematik og industrielle kontrolsystemer. Regionen adopterer gradvist industriel IoT og digitale transformationsinitiativer, hvilket skaber muligheder for SoC-implementering inden for energi, forsyning og logistik. Selvom halvlederproduktion er begrænset, understøtter afhængighed af import en stabil vækst. Forbedrede økonomiske forhold og øget bilproduktion fortsætter med at styrke den regionale efterspørgsel efter IPC SoC-chips.

Mellemøsten & Afrika

Mellemøsten & Afrika (MEA) regionen havde 5% markedsandel i 2024, drevet af stigende investeringer i smart city-projekter, digital infrastruktur og industriel modernisering. Lande som UAE, Saudi-Arabien og Sydafrika adopterer tilsluttede enheder, overvågningssystemer og automatiseringsteknologier, der er afhængige af avancerede SoC-løsninger. Stigende efterspørgsel efter IoT-aktiverede forsyninger, vedvarende energistyringssystemer og sundhedselektronik øger også markedspotentialet. Selvom halvlederproduktion er begrænset, understøtter stigende fokus på teknologisk diversificering og øget anvendelse af forbrugerelektronik en stabil markedsvækst, hvilket positionerer MEA som en fremvoksende mulighed for IPC SoC-chipproducenter.

Markedssegmenteringer

Efter Type

- ARM-baseret

- x86-baseret

- Andre

Efter Anvendelse

- Forbrugerelektronik

- Automotive

- Industriel

- Sundhedspleje

Efter Slutbruger

Efter Geografi

- Nordamerika

- Europa

- Asien og Stillehavsområdet

- Latinamerika

- Mellemøsten

- Afrika

Konkurrencelandskab

Konkurrencelandskabet for IPC SoC Chip-markedet er kendetegnet ved stærk deltagelse fra globale halvlederledere fokuseret på innovation, ydeevneforbedring og applikationsspecifik chipudvikling. Nøglespillere som Intel Corporation, Qualcomm Incorporated, Broadcom Inc., Texas Instruments Incorporated, NXP Semiconductors N.V., STMicroelectronics N.V., Infineon Technologies AG, Samsung Electronics Co., Ltd., MediaTek Inc. og Renesas Electronics Corporation dominerer markedet med omfattende produktporteføljer og stærke ingeniørkapaciteter. Disse virksomheder konkurrerer gennem fremskridt inden for AI-aktiverede SoC-arkitekturer, lavenergi-designs, forbedrede sikkerhedsfunktioner og integration af heterogene computerelementer. Strategiske partnerskaber med bil-, forbrugerelektronik- og industrielle OEM’er styrker yderligere deres markedspositionering. Producenter investerer også kraftigt i F&U, udvider produktionskapaciteter og samarbejder med softwareøkosystemudviklere for at understøtte nye applikationer som edge AI, IoT-forbindelse og autonome systemer. Efterhånden som konkurrencen intensiveres, fokuserer virksomheder i stigende grad på tilpasning, energieffektivitet og avancerede procesteknologier for at imødekomme forskellige slutbrugerkrav.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse af Nøglespillere

- MediaTek Inc.

- STMicroelectronics N.V.

- Intel Corporation

- Renesas Electronics Corporation

- Samsung Electronics Co., Ltd.

- NXP Semiconductors N.V.

- Infineon Technologies AG

- Qualcomm Incorporated

- Texas Instruments Incorporated

- Broadcom Inc.

Seneste Udviklinger

- I marts 2025 udstillede Ambarella sin “CVflow 3.0” edge-AI SoC-portefølje på ISC West-messen, inklusive live-demonstrationer af on-device reasoning-modeller til videoanalyse i overvågning og edge AI-applikationer.

- I januar 2025 lancerede Ambarella, Inc. sin “N1-655” edge GenAI SoC, som muliggør 12 samtidige 1080p30 videostreams, mens den behandler multimodale vision-sprog-modeller og kun bruger 20 W strøm.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Anvendelse, Slutbruger og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Desuden inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- IPC SoC Chip-markedet vil fortsætte med at udvide sig, da efterspørgslen stiger efter kompakte, energieffektive behandlingsløsninger på tværs af forbruger-, bil- og industrielle applikationer.

- Adoptionen af AI-aktiverede SoCs vil accelerere, understøtte avanceret analyse, automatisering og realtidsbeslutningstagning ved kanten.

- Bil-elektronik og autonome køretøjsteknologier vil markant øge behovet for højtydende, sikkerhedscertificerede SoC-platforme.

- Industriel automatisering og Industry 4.0-implementeringer vil øge afhængigheden af robuste, lav-latens SoCs til robotteknologi, maskinsyn og prædiktivt vedligehold.

- Heterogene og modulære SoC-arkitekturer vil få fremtrædende plads, hvilket muliggør større tilpasning og ydelsesoptimering.

- Overgangen mod softwaredefinerede enheder vil øge efterspørgslen efter skalerbare, opgraderbare SoC-løsninger med integrerede sikkerhedsfunktioner.

- Fremskridt inden for halvlederproduktionsprocesser vil forbedre SoC-effektivitet, integration og energiydelse.

- Voksende IoT-adoption vil udvide mulighederne for lavpris, lavenergi SoCs på tværs af smarte hjem, sundhedspleje og kommercielle applikationer.

- Strategiske partnerskaber mellem chipproducenter og OEM’er vil intensiveres for at imødekomme forskellige designkrav.

- Asien-Stillehavsområdet vil opretholde sin førerposition inden for produktion og forbrug på grund af stærk produktionskapacitet og ekspanderende elektroniske økosystemer.