Markedsoversigt

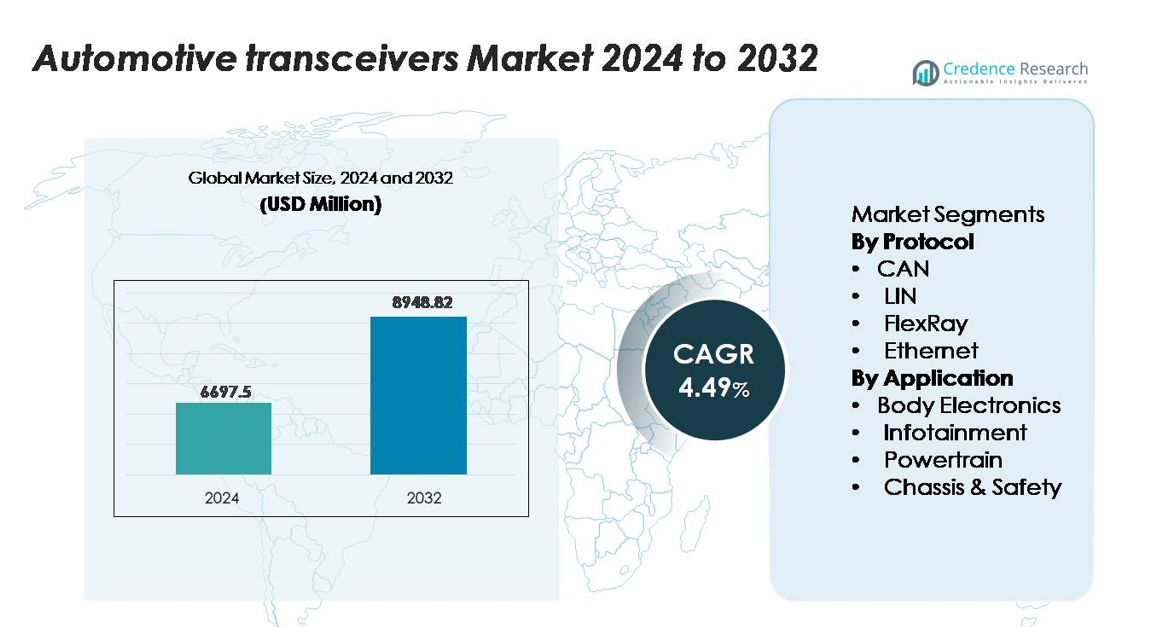

Markedet for automotive transceivere blev vurderet til USD 6.297,5 millioner i 2024 og forventes at nå USD 8.948,82 millioner i 2032, med en årlig vækstrate (CAGR) på 4,49% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Størrelse af Automotive Transceivers Markedet 2024 |

USD 6.297,5 millioner |

| Automotive Transceivers Markedet, CAGR |

4,49% |

| Størrelse af Automotive Transceivers Markedet 2032 |

USD 8.948,82 millioner |

Markedet for automotive transceivere ledes af store aktører som NXP Semiconductors, Texas Instruments, Infineon Technologies, Renesas Electronics, STMicroelectronics og Microchip Technology, som hver især leverer høj-pålidelig CAN, LIN, FlexRay og Ethernet løsninger til karosseri elektronik, drivlinje, ADAS og infotainment systemer. Disse virksomheder drager fordel af stærke porteføljer inden for automotive-grade mixed-signal IC’er og langsigtede OEM-partnerskaber. Asien-Stillehavet forbliver den førende region med en præcis markedsandel på 48%, drevet af storskalaproduktion af køretøjer, hurtig elektrificering og udvidet kapacitet til fremstilling af halvledere. Europa og Nordamerika følger med avanceret adoption af højhastigheds in-vehicle netværksarkitekturer.

Markedsindsigt

- Markedet for automotive transceivere blev vurderet til USD 6.297,5 millioner i 2024 og forventes at nå USD 8.948,82 millioner i 2032, med en årlig vækstrate (CAGR) på 4,49% i prognoseperioden.

- Markedsvæksten drives af stigende elektronisk indhold pr. køretøj, øget ADAS-integration og accelererende elektrificering, hvilket øger efterspørgslen efter høj-pålidelig CAN, LIN, FlexRay og Ethernet transceivere på tværs af karosseri, drivlinje og sikkerhedsområder.

- Tendenser inkluderer hurtig migration mod automotive Ethernet, adoption af zonale arkitekturer og højere data-båndbredde krav, der understøtter forbundet infotainment, sensor fusion og software-definerede køretøjsplatforme.

- Det konkurrenceprægede landskab ledes af NXP, Infineon, Texas Instruments, Renesas, Microchip og STMicroelectronics, med CAN som den største protokolandel og karosseri elektronik dominerende applikationsandel på grund af omfattende ECU-implementering.

- Asien-Stillehavet fører med en regional andel på 48%, efterfulgt af Europa med 22% og Nordamerika med 27%, understøttet af styrker inden for køretøjsproduktion, elektrificeringsinitiativer og avanceret adoption af in-vehicle netværk.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter protokol

Inden for protokollandskabet forbliver CAN den dominerende undersegment, der har den største markedsandel på grund af dets dokumenterede robusthed, lavprisimplementering og egnethed til realtidskontrol på tværs af drivlinje, karrosserielektronik og chassisapplikationer. Bilproducenter adopterer i stigende grad CAN FD for at håndtere stigende datamængder fra elektrificering og avancerede førerassistentsystemer, hvilket styrker dets lederskab. LIN udvides i komfortfunktioner på indgangsniveau, mens FlexRay bevarer relevans i deterministiske sikkerhedsarkitekturer. Ethernet oplever den hurtigste vækst, da køretøjer overgår til høj-båndbredde zonale arkitekturer, der understøtter ADAS, sensorfusion og rige infotainment-datastrømme.

- For eksempel understøtter NXP Semiconductors’ TJA146x-familie af CAN FD-transceivere datarater op til 8 Mbps og integrerer CAN Signal Improvement Capability (SIC) for at reducere signalringning, hvilket muliggør pålidelig kommunikation i større, mere komplekse netværksarkitekturer.

Efter anvendelse

På tværs af anvendelser står karrosserielektronik som det dominerende undersegment, der tegner sig for den største andel på grund af den omfattende brug af transceivere i karrosserikontrolmoduler, belysning, HVAC og digitale cockpitsystemer. Dens vækst drives af stigende adoption af smarte interiørfunktioner og øget elektronisk indhold pr. køretøj. Infotainment accelererer med efterspørgsel efter tilsluttet navigation, multimedie-streaming og telematik, der er afhængige af højhastighedsprotokoller som Ethernet. Drivlinjeapplikationer forbliver kritiske for motorstyring og transmissionssystemer, mens Chassis & Sikkerhedssegmenter får momentum med udvidede ADAS og autonome kørefunktioner, der kræver høj-pålidelig kommunikation.

- For eksempel er Marvell 88Q5072 automotive Ethernet switch en 11-port switch, der primært leverer 100 Mbps pr. port på sine seks faste 100BASE-T1-porte. Den inkluderer også en konfigurerbar multi-speed SerDes-port, der kan understøtte højere hastigheder, herunder 2,5 Gbps (samt 1 Gbps og 5 Gbps), hvilket muliggør høj-båndbredde multimediedatastream i digitale cockpit- og ADAS-arkitekturer.

Vigtige vækstdrivere

Stigende elektronisk indhold pr. køretøj

Den kontinuerlige udvidelse af elektroniske systemer i moderne køretøjer accelererer markant efterspørgslen efter automotive transceivere. Bilproducenter integrerer flere sensorer, controllere og aktuatorer i karrosserielektronik, infotainment, drivlinje og sikkerhedsområder, hvilket driver behovet for pålidelig kommunikation i køretøjet. Funktioner som digitale cockpits, ambient belysning, avancerede HVAC-kontroller og tilsluttet infotainment kræver transceivere til at understøtte realtidsdataudveksling på tværs af flere noder. Derudover øger overgangen til zonal køretøjsarkitektur datapathways og kræver mere robuste kommunikationsprotokoller, især CAN FD og Ethernet. Elektrificering forstærker yderligere elektronisk kompleksitet med høj-volts batteristyringssystemer, termisk styring og motorstyringsenheder, der alle er afhængige af præcis, højhastigheds signaltransmission. Efterhånden som køretøjer overgår fra hardware-definerede til software-aktiverede platforme, fortsætter tætheden af ECU’er, domænekontrollere og signalbehandlingsenheder med at stige.

- For eksempel integrerer NXP’s S32K3 MCU-platform op til 12 CAN FD-grænseflader og 8 LIN-kanaler, hvilket muliggør høj-densitets karrosserielektroniknetværk med deterministisk routing på tværs af mere end 100 distribuerede sensorer og aktuatorer.

Udvidelse af ADAS og autonome køresystemer

Den hurtige udvikling af ADAS og semi-autonome køretøjsteknologier er en vigtig katalysator for adoptionen af biltransceivere. Systemer som adaptiv fartpilot, vognbaneassistent, automatisk nødbremsning og sensorfusion-platforme genererer massive datamængder, der skal udveksles med høj pålidelighed og minimal forsinkelse. Transceivere muliggør kommunikation mellem radarer, LiDAR-enheder, kameraer, ultralydssensorer og centrale controllere, der er ansvarlige for beslutningstagning og aktivering. Efterhånden som køretøjsautomatisering skrider frem mod niveau 3 og niveau 4 kapaciteter, bliver høj-båndbredde, deterministisk og lav-latens kommunikation essentiel, hvilket fremskynder overgangen fra traditionelle CAN til Ethernet-baserede arkitekturer. Sikkerhedsregler verden over kræver også øget adoption af ADAS, hvilket tvinger OEM’er til at integrere flere transceivere i obligatoriske sikkerhedssystemer. Desuden kræver avancerede opfattelses- og beregningsplatforme problemfri netværk på tværs af redundante sensorgrupper, domænekontrollere og aktuatorer, hvilket sikrer en stærk, vedvarende efterspørgsel efter højtydende biltransceivere.

- For eksempel bruger Aptiv’s Smart Vehicle Architecture domænekontrollere forbundet med 10 Gbps Ethernet-switchingstoffer til at udveksle realtidsopfattelsesdata på tværs af mere end 40 sensornoder med deterministiske tidsbudgetter under 10 millisekunder.

Skift mod elektrificering og modernisering af drivlinjen

Elektrificeringen af den globale bilflåde øger betydeligt adoptionen af transceivere på tværs af elektriske drivlinjer og batteristyringssystemer. EV-platforme indeholder et højere antal elektroniske controllere sammenlignet med forbrændingsmotor-køretøjer, herunder invertere, ombordladere, DC-DC-konvertere, termiske styringsenheder og højvolts sikkerhedsovervågningsmoduler. Disse systemer er afhængige af transceivere for at sikre fejlfri kommunikation på tværs af højvoltskomponenter og realtidsstatusrapportering for sikkerhed og effektivitet. Effektiv kommunikation er kritisk for overvågning af celle-spændinger, temperaturer og ladetilstand på tværs af batterimoduler, hvilket gør transceivere vitale for BMS-arkitekturen. Derudover kræver næste generations e-drivlinjer deterministisk kommunikation for motorstyring og inverter-synkronisering, hvilket styrker efterspørgslen efter robuste CAN FD- og Ethernet-teknologier. Efterhånden som bilproducenterne skalerer dedikerede EV-platforme og adopterer zonale arkitekturer, stiger antallet af kommunikationsgrænseflader pr. køretøj, hvilket positionerer transceivere som essentielle komponenter i alle elektrificerede mobilitetsøkosystemer.

Vigtige Tendenser & Muligheder

Stigende Anvendelse af Højhastigheds Automotive Ethernet

En fremtrædende tendens, der former markedet, er skiftet mod automotive Ethernet som rygraden for dataoverførsel i køretøjer. Ethernet tilbyder væsentligt højere båndbredde sammenlignet med ældre protokoller, hvilket muliggør understøttelse af ADAS-sensorer, højopløsningskameraer, infotainment-streaming og centraliserede beregningsarkitekturer. Efterhånden som bilarkitekturer migrerer fra distribuerede ECU’er til zonale og centraliserede behandlingsenheder, skaber Ethernets skalerbarhed og fleksibilitet store muligheder for transceivertilvirkere. Fremkomsten af software-definerede køretøjer, over-the-air opdateringer og cloud-integrerede telematik øger yderligere behovet for højhastigheds, sikre netværksfunktioner. Derudover tillader nye bilstandarder som 100BASE-T1 og 1000BASE-T1 enkeltpar Ethernet at levere gigabit-niveau ydeevne, mens de opfylder strenge miljøkrav til biler. Leverandører, der innoverer inden for lavenergi, EMI-resistente og cybersikkerhedshærdede Ethernet-transceivere, er godt positioneret til at opnå betydelig vækst, da OEM’er bygger fremtidssikrede kommunikationsinfrastrukturer.

- For eksempel understøtter Broadcoms BCM8958X-familie af automotive Ethernet-switche en samlet switchkapacitet på 50 Gbps og integrerer op til 16 Ethernet-porte, hvilket muliggør høj-båndbredde zonale arkitekturer i næste generations køretøjer.

Acceleration af Zonale og Centraliserede Køretøjsarkitekturer

Overgangen mod zonale og centraliserede elektroniske arkitekturer præsenterer en stor langsigtet mulighed. Traditionelle ledningsnet er tunge, komplekse og dyre; zonale designs konsoliderer funktioner i færre højkapacitets domænekontrollere forbundet via højhastigheds kommunikationsforbindelser. Dette skift kræver mere intelligente og effektive transceivere, der er i stand til at håndtere multiprotokolkommunikation inden for hver zone. Da OEM’er sigter mod at reducere ledninger med op til 40% og sænke køretøjets vægt, bliver transceivere centrale for at muliggøre skalerbar data-routing mellem sensorer, aktuatorer og beregningsnoder. Arkitekturen understøtter også problemfri OTA-softwareopdateringer og funktionel udvidelse, hvilket øger rollen for avancerede kommunikationsprotokoller som Ethernet og opgraderet CAN FD. Industriens bevægelse mod centraliseret computing, især for ADAS og infotainment, styrker efterspørgslen efter alsidige transceivere, der er i stand til at integrere sikkerhed, diagnostik og høj data-gennemstrømning.

- For eksempel erstatter Aptivs Smart Vehicle Architecture (SVA™) ældre distribuerede ECU’er med zonale controllere og har demonstreret reduktioner i ledningsmasse på op til 74 kg i produktionskøretøjsprogrammer ved at reducere kabellængder gennem konsoliderede zonale noder, hver med forbindelse til op til 40 sensor- og aktuatorendepunkter.

Integration af cybersikkerhed og funktionelle sikkerhedsfunktioner

Efterhånden som køretøjer bliver mere forbundne og softwareintensive, fortsætter mulighederne for transceiver-innovation inden for cybersikkerhed og sikkerhedscentrerede funktioner med at vokse. OEM’er kræver i stigende grad beskyttelse på hardware-niveau, såsom sikre kommunikationsgrænseflader, indbrudsdetektion og fejltolerant signalering for at beskytte kritiske køretøjsnetværk. Transceivere, der understøtter indbygget kryptering, fejlkorrigering og realtidsdiagnostik, vinder frem, efterhånden som cyberrisici eskalerer. Derudover bliver ISO 26262 funktionel sikkerhedsoverholdelse en vigtig differentieringsfaktor, især for højrisikoområder som drivlinje og autonom kørsel. Avancerede transceivere, der kombinerer høj båndbredde med sikkerhedskritiske funktioner, gør det muligt for producenter at opfylde lovgivningsmæssige krav, samtidig med at de forbedrer pålideligheden. Denne tendens åbner nye muligheder for leverandører, der specialiserer sig i sikre, sikkerhedscertificerede kommunikations-IC’er skræddersyet til næste generations køretøjsnetværk.

Vigtige udfordringer

Øget netværkskompleksitet og integrationsbegrænsninger

Stigende elektronisk tæthed og multiprotokol-kommunikationsnetværk skaber betydelige integrationsudfordringer for OEM’er og Tier-1-leverandører. Moderne køretøjer skal kunne rumme flere kommunikationsstandarder—inklusive CAN, LIN, FlexRay og Ethernet—hver med unikke ydeevne- og designkrav. At sikre kompatibilitet blandt dusinvis af ECU’er, domænekontrollere og sensorer kræver omfattende validering, hvilket øger udviklingstid og -omkostninger. Efterhånden som softwaredefinerede arkitekturer udvides, stiger netværkstrafikken, hvilket skaber bekymring omkring overbelastning, signalintegritet og latenstid. Derudover komplicerer pakningsbegrænsninger i kompakte EV-platforme termisk styring og EMI-afhjælpning for højhastigheds-transceivere. At håndtere disse kompleksiteter, samtidig med at man opretholder pålideligheds-, sikkerheds- og omkostningsmål, udgør en stor hindring for producenter.

Omkostningspres og overgang til næste generations protokoller

Bilindustrien står over for stærkt omkostningspres, da OEM’er balancerer køretøjs overkommelighed med integrationen af avanceret elektronik. Opgradering af netværk fra CAN til CAN FD eller Ethernet kræver nyt hardware, redesignede arkitekturer og mere avancerede transceivere—ofte med øgede systemomkostninger. Leverandører kæmper for at optimere højtydende transceivere, samtidig med at de opretholder lavt strømforbrug, funktionel sikkerhedsoverholdelse og robust pålidelighed i bilkvalitet inden for strenge prisbegrænsninger. Derudover kan mindre producenter stå over for udfordringer med at tilpasse sig udviklende standarder og skalere produktionen til nyere protokoller. Denne spænding mellem ydeevnekrav og omkostningskonkurrenceevne bremser hastigheden af protokolovergang, hvilket gør det til en vedvarende udfordring for markedet.

Regional Analyse

Nordamerika

Nordamerika står for cirka 25-30% af det globale marked for automotive transceivere, drevet af stærke OEM-investeringer i avancerede førerassistancesystemer (ADAS), højt elektronisk indhold pr. køretøj og robust adoption af elektriske køretøjer. Amerikanske og canadiske producenter implementerer moderne netværksarkitekturer, hvilket øger efterspørgslen efter højhastighedstransceivere. Regionens modne automotive økosystem og fokus på konnektivitet og sikkerhedsfunktioner understøtter vedvarende vækst inden for karrosserielektronik, drivlinje og chassisapplikationer. Selvom væksten er noget langsommere end i nye regioner, forbliver Nordamerika en pålidelig bidragsyder til global volumen og værdi på grund af produktion af premium køretøjer og tidlig adoption af nye protokoller.

Europa

Europa har en anslået andel på 20-25% af det globale marked for automotive transceivere, understøttet af strenge sikkerhedsregler, en stærk luksus- og premiumkøretøjssegment og udbredte elektrificeringsindsatser. Lande som Tyskland, Frankrig og Storbritannien fører an inden for køretøjselektrificering og opgraderinger af netværk i køretøjer, hvilket øger transceiverintegration på tværs af karrosseri, infotainment og drivlinjeapplikationer. Regionens OEM’er presser på for højere databåndbredde-systemer og zonale arkitekturer, hvilket forstærker efterspørgslen. Selvom vækstraterne kan moderere på grund af markedets modning, fortsætter Europa med at drive teknologiadoption og understøtter transceivereleverandører med høj specifikation og høj pålidelighedsefterspørgsel.

Asien-Stillehavsområdet

Asien-Stillehavsområdet dominerer det globale marked for automotive transceivere med en anslået andel på 45-50%, takket være massiv køretøjsproduktion i Kina, Japan, Indien og Sydkorea og accelereret elektrificering. Stærk forbrugerefterspørgsel efter tilsluttede funktioner, voksende EV-penetration og storskala produktionskapaciteter driver høje enhedsmængder af transceivere. Regionale halvleder- og komponentleverandører tilføjer yderligere skala. Løbende skift til netværksarkitekturer og højere indhold pr. køretøj i denne region gør det til den primære vækstmotor for markedet. Priskonkurrenceevne og lokalisering af forsyningskæder styrker yderligere Asien-Stillehavsområdets førerposition.

Latinamerika

Latinamerika repræsenterer omkring 5-7% af det globale marked for automotive transceivere, understøttet af voksende køretøjsproduktion i Brasilien og Mexico og stigende adoption af karrosserielektronik og komfortfunktioner. Selvom premiumapplikationer og høj-båndbredde systemer er mindre udbredte sammenlignet med udviklede regioner, understøtter den gradvise forbedring i køretøjsindhold transceiverefterspørgsel i mellemklasse- og erhvervskøretøjssegmenter. Omkostningsfølsomme programmer og eftermarkedets opgraderinger hjælper også med optagelsen. Væksten er stabil, men begrænset af makroøkonomiske cyklusser, importafhængighed og langsommere implementering af avancerede netværksarkitekturer.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen har cirka 3-5% andel af det globale marked for automotive transceivere og er kendetegnet ved selektiv optagelse af premiumfunktioner i Golf-landene, sammen med mere beskeden vækst i andre markeder. Efterspørgslen stammer primært fra luksuskøretøjer, voksende EV-initiativer og flåder udstyret med avanceret karrosseri- og sikkerhedselektronik. Dog påvirker begrænset indfødt køretøjsproduktion og forskellige reguleringsmiljøer penetration af højhastigheds transceiverteknologier. Ikke desto mindre understøtter stigende adoption af tilsluttede biler, urbane mobilitetsinitiativer og import af premiumkøretøjer inkrementel vækst i denne region.

Markedssegmenteringer:

Efter protokol

Efter anvendelse

- Karosseri Elektronik

- Infotainment

- Drivlinje

- Chassis & Sikkerhed

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for markedet for biltransceivere er defineret af en koncentreret gruppe af halvlederledere, der konstant innoverer for at imødekomme stigende kommunikationskrav i køretøjer. Virksomheder som NXP Semiconductors, Infineon Technologies, Texas Instruments, Renesas Electronics, STMicroelectronics og Microchip Technology dominerer området gennem omfattende porteføljer, der spænder over CAN, LIN, FlexRay og bil-Ethernet transceivere. Deres styrker ligger i bilkvalitets-pålidelighed, stærke OEM-partnerskaber og dyb integration på tværs af drivlinje, karosseri elektronik, infotainment og ADAS-domæner. Konkurrencestrategier fokuserer på at udvikle høj-båndbredde, lav-latens løsninger, der er tilpasset zonale arkitekturer, elektrificering og software-definerede køretøjsplatforme. Ledende aktører investerer også kraftigt i cybersikkerhedsaktiverede transceivere og ISO 26262 funktionel sikkerhedsoverholdelse for at støtte avancerede køretøjsnetværk. Med Asien og Stillehavsområdet, der driver højvolumenproduktion, og Europa og Nordamerika, der presser på for høj-specifikationsdesign, balancerer leverandører omkostningseffektivitet med præstationsledelse for at opretholde deres markedspositioner.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I november 2025 annoncerede Microchip Technology, Inc. lanceringen af sin LAN866x-familie af 10BASE-T1S endpoint-enheder med Remote Control Protocol (RCP) for at udvide Ethernet-forbindelse til edge-noder i zonale bilarkitekturer.

- I 2025 annoncerede Texas Instruments lanceringen af sin TCAN6062-Q1 Transceiver, som understøtter ISO 11898‑2:2024 (CAN XL) specifikationen med fast-mode data signalering op til 20 Mbps og SIC mode op til 8 Mbps.

- I 2022 afslørede Broadcom, Inc. sin første 50G automotive Ethernet switch produktfamilie, BCM8958X, designet til at imødekomme de voksende båndbreddebehov for netværksapplikationer i køretøjer og lette overgangen til softwaredefinerede køretøjer (SDVs)

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Protokol, Anvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Automotive transceivere vil opleve stærk adoption, da køretøjer overgår til centraliserede og zonale elektroniske arkitekturer.

- Højhastigheds automotive Ethernet vil udvide sig hurtigt for at understøtte sensorfusion, ADAS og infotainment datakrav.

- CAN FD vil fortsætte med at erstatte traditionel CAN i drivlinje- og karrosseridomæner for højere data throughput.

- Vækst i elektriske køretøjer vil øge efterspørgslen efter transceivere i batteristyring, inverterkontrol og termiske styringssystemer.

- ADAS og semi-autonome kørefunktioner vil kræve mere deterministiske og lav-latens kommunikationsgrænseflader.

- Transceivere med forbedret cybersikkerhed vil få fremtrædende plads, da køretøjer bliver mere forbundne og softwaredefinerede.

- Miniaturiserede, lavenergi transceiver-designs vil stige for at understøtte kompakt modulintegration i EV-platforme.

- Integration af diagnostik og funktionelle sikkerhedsfunktioner vil blive standard på tværs af premium- og mellemklassekøretøjer.

- Asien-Stillehavet vil forblive det største produktionscenter, der driver højvolumen transceiver-udrulning.

- Øget kompleksitet i digitale cockpits og infotainment vil fremskynde skiftet til multi-protokol, høj-båndbredde kommunikationsløsninger.