Markedsoversigt

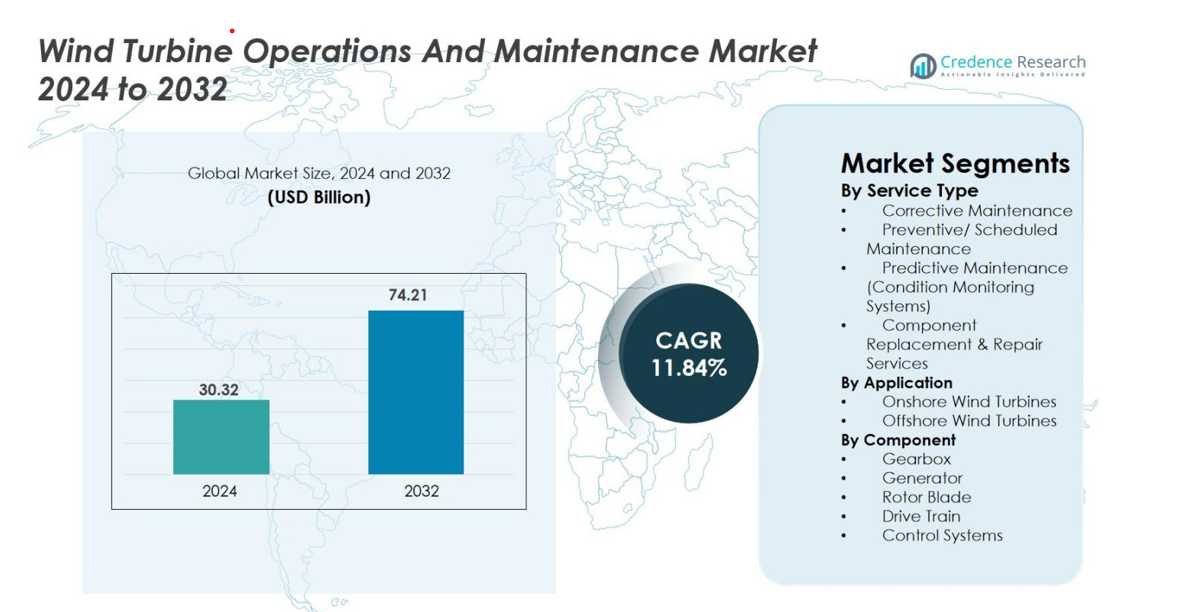

Markedet for drift og vedligeholdelse af vindmøller blev vurderet til USD 30,32 milliarder i 2024 og forventes at nå USD 74,21 milliarder i 2032, med en CAGR på 11,84% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Marked for drift og vedligeholdelse af vindmøller Størrelse 2024 |

USD 30,32 milliarder |

| Marked for drift og vedligeholdelse af vindmøller, CAGR |

11,84% |

| Marked for drift og vedligeholdelse af vindmøller Størrelse 2032 |

USD 74,21 milliarder |

Markedet for drift og vedligeholdelse af vindmøller drives af store aktører som Vestas, Siemens Gamesa Renewable Energy, GE Renewable Energy, Nordex SE, Goldwind, Ming Yang Smart Energy, ENERCON GmbH, Suzlon, Dongfang Electric Corporation og Sinovel, der hver især udnytter avancerede diagnosesystemer, langsigtede servicekontrakter og multi-brand vedligeholdelseskapaciteter for at styrke deres globale tilstedeværelse. Europa forbliver den førende region med en markedsandel på 37,2%, understøttet af sin omfattende flåde af onshore og offshore vindmøller, efterfulgt af Asien-Stillehavsområdet med 28,6%, drevet af storskala installationer i Kina og Indien. Nordamerika bidrager med 24,8%, og drager fordel af aldrende turbineaktiver og stigende digital overvågningsadoption.

Markedsindsigt

- Markedet for drift og vedligeholdelse af vindmøller blev vurderet til USD 30,32 milliarder i 2024 og forventes at nå USD 74,21 milliarder i 2032, med en CAGR på 11,84%.

- Markedet drives af aldrende turbineflåder, stigende onshore installationer og øget anvendelse af prædiktiv vedligeholdelsesteknologi, der forbedrer oppetid og reducerer livscyklusomkostninger.

- Vigtige tendenser inkluderer den hurtige udvidelse af offshore vind, der kræver specialiserede O&M-løsninger, og voksende brug af digitale værktøjer, robotteknologi og AI-baserede diagnoser for hurtigere, sikrere og mere præcis vedligeholdelse.

- Store aktører som Vestas, Siemens Gamesa Renewable Energy, GE Renewable Energy og Goldwind styrker deres positioner gennem langsigtede serviceaftaler, avancerede overvågningssystemer og multi-brand supportkapaciteter.

- Europa fører med en andel på 37,2%, efterfulgt af Asien-Stillehavsområdet med 28,6% og Nordamerika med 24,8%, mens forebyggende vedligeholdelse dominerer servicesegmentet med en andel på 42,6% på grund af dets omkostningseffektivitet og pålidelighedsfordele.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse

Efter Servicetype

Markedet for drift og vedligeholdelse af vindmøller ledes af forebyggende/planlagt vedligeholdelse, der tegner sig for 42,6% af markedet i 2024, drevet af det stigende behov for at reducere nedetid, forlænge møllens levetid og overholde driftsikkerhedsnormer. Regelmæssig service hjælper operatører med at undgå dyre fejl i gearkasser, vinger og generatorer, hvilket gør forebyggende strategier mere omkostningseffektive end korrigerende reparationer. Imens vinder prædiktiv vedligeholdelse hurtigt frem på grund af vedtagelsen af IoT-aktiverede sensorer og tilstandsovervågningssystemer. Korrigerende vedligeholdelse og komponentreparationstjenester forbliver essentielle, men minimeres i stigende grad, da vindmølleejere prioriterer pålidelighed og livscyklus-effektivitet.

- For eksempel tilbyder Vestas AOM 4000-kontrakten en tidsbaseret tilgængelighedsgaranti, der dækker vedligeholdelse af hele livscyklussen, inklusive alle dele, forbrugsmaterialer og hovedkomponenter, med en kompensationsklausul, hvis møllens nedetid falder under den garanterede tærskel.

Efter Anvendelse

Segmentet for landbaserede vindmøller dominerede med en andel på 71,3% i 2024, understøttet af den udbredte etablering af landbaserede parker, lavere vedligeholdelseskompleksitet og tilgængelig infrastruktur. Landbaserede installationer drager fordel af reducerede serviceomkostninger, lettere logistik og modne O&M-rammer, der muliggør hurtigere responstider og optimeret mølletid. Dog vokser offshore-segmentet hurtigere på grund af regeringsstøttede offshore-udvidelser og storskala mølleinstallationer. Offshore O&M drives af behovet for højtydende komponenter, fjernovervågning og fartøjer til specialiseret service i barske havmiljøer.

- For eksempel har Vestas dokumenteret, at deres landbaserede serviceteams kan udføre større korrigerende opgaver inden for betydeligt kortere tidsrammer på grund af lettere adgang til stederne sammenlignet med offshore-lokationer.

Efter Komponent

Gearkassesegmentet havde den største andel med 36,8% i 2024, da gearkasser udsættes for den højeste mekaniske belastning og er blandt de mest fejlbehæftede komponenter i vindmøller. Hyppigt slid, smøringsproblemer og momentudsving gør vedligeholdelse af gearkasser til en kritisk omkostningsdriver, hvilket øger efterspørgslen efter udskiftninger, prædiktiv overvågning og løsninger til optimering af ydeevne. Rotorblade og generatorer repræsenterer også betydelige O&M-udgifter på grund af materialetræthed, erosion og elektriske fejl. Imens oplever drivlinjer og kontrolsystemer en stabil efterspørgsel efter vedligeholdelsesopgraderinger, da operatører tager avancerede SCADA-værktøjer, digitale diagnoser og livscyklusforlængelsestjenester i brug.

Vigtige Vækstdrivere

Stigende Vindenergiinstallationer og Aldrende Mølleflåde

Markedet for drift og vedligeholdelse af vindmøller drives stærkt af den hurtige udvidelse af globale vindinstallationer og den voksende flåde af aldrende møller, der kræver hyppig service. En stor del af møllerne installeret i det sidste årti er nået midtvejs i deres livscyklus, hvor komponenttræthed og mekanisk stress markant øger vedligeholdelsesbehovet. Efterhånden som lande accelererer vedtagelsen af vedvarende energi, fortsætter nye landbaserede og offshore-vindparker med at udvide driftskapaciteten. Aldrende møller oplever højere fejlrater, hvilket øger behovet for forebyggende og korrigerende vedligeholdelse, komponentudskiftninger og ydeevneoptimering. Forlængede driftslevetider—nu op til 25 til 30 år—intensiverer yderligere behovet for kontinuerlig overvågning, diagnostiske værktøjer og pålidelighedsfokuserede opgraderinger. Disse faktorer sikrer samlet set en vedvarende efterspørgsel efter O&M-tjenester gennem hele møllens livscyklus.

- For eksempel har Ørsted og andre aktører i branchen observeret, at nogle tidlige offshore-turbiner, når de overstiger 15 års drift mod deres typiske 25-årige designlevetid, kræver betydelig vedligeholdelse, hvilket kan inkludere målrettet forstærkning af vingerne og udskiftning af større komponenter som renovering af nacellen for at sikre fortsat sikker og effektiv produktion.

Øget Anvendelse af Prædiktiv Vedligeholdelse og Digital Overvågning

Digital transformation ændrer markedet, hvor operatører prioriterer prædiktiv vedligeholdelse drevet af IoT-sensorer, SCADA-systemer, digitale tvillinger og AI-baserede analyser. Disse teknologier hjælper med at opdage anomalier som vibrationsudsving, smøringsproblemer og komponentnedbrydning længe før fejl opstår. Prædiktiv overvågning forbedrer turbine oppetid, reducerer vedligeholdelsesomkostninger og minimerer manuelle inspektioner—særligt værdifuldt for store vindfarme og fjerntliggende offshore-lokationer. Cloud-baserede analyser muliggør problemfri fjernovervågning, hvilket styrker operationel effektivitet. Efterhånden som turbines størrelser øges og offshore-porteføljer udvides, bliver datadrevet O&M afgørende for at reducere uplanlagte afbrydelser, optimere aktivernes levetid og maksimere energiproduktionen.

- For eksempel bruger GE Vernova’s Digital Wind Farm-platform avancerede SCADA-analyser til at opdage anomalier på tværs af gearkasse- og generatorsystemer, hvilket muliggør proaktive indgreb, der har dokumenterede reduktioner i uplanlagt nedetid.

Regeringspolitikker, der Støtter Udvidelse af Vedvarende Energi

Støttende regeringspolitikker, mål for vedvarende energi og økonomiske incitamenter er betydelige drivkræfter, der øger efterspørgslen efter O&M. Lande i Europa, Asien-Stillehavet og Nordamerika fremmer store vindinstallationer gennem subsidier, skatteincitamenter, el-købsaftaler og netmoderniseringsprogrammer. Regulativer, der fremmer driftssikkerhed, præstationsrapportering og miljøoverholdelse, øger yderligere afhængigheden af strukturerede O&M-aktiviteter. Offshore vind—støttet af havbundslejeprogrammer og offentlige investeringer i marin infrastruktur—tilføjer langsigtede service muligheder på grund af dets komplekse vedligeholdelsesbehov. Efterhånden som globale økonomier forpligter sig til netto-nul-udledninger, bliver det afgørende at opretholde turbineydelse gennem systematisk O&M, hvilket styrker langsigtet markedsvækst.

Nøgletrends & Muligheder

Udvidelse af Offshore Vindfarme og Specialiserede O&M-tjenester

Udvidelsen af offshore vind er en definerende trend, der skaber højværdi-muligheder for avancerede O&M-aktører. Offshore-turbiner, der generelt er større og mere komplekse, kræver specialiserede vedligeholdelsesmetoder, herunder autonome droner, servicefartøjer, robotteknologi og avanceret diagnostik. Fremkomsten af flydende vindfarme tilføjer unikke udfordringer relateret til fortøjning, ankring og strukturel stabilitet, hvilket øger efterspørgslen efter ekspertservice. Regeringer i Storbritannien, Kina, Japan og USA fremskynder offshore-udviklingen og øger de langsigtede O&M-krav. Efterhånden som turbinestørrelser overstiger 12–15 MW, bliver præcisionsvedligeholdelse vital for at sikre driftskontinuitet, reducere livscyklusomkostninger og opretholde høj energiproduktion, hvilket åbner stærke muligheder for OEM’er og ISP’er.

- For eksempel, som en del af AIRTuB‑ROMI-initiativet i Holland, bliver automatiserede “residente” inspektionsdroner (og kravlere) udviklet til at overvåge turbineblade: sensorer indlejret i blade opdager anomalier og udløser derefter droner til at inspicere og lokalisere skader, hvilket muliggør hurtigere fejldetektion og reducerer manuelle offshore-inspektioner.

Stigende Brug af Robotik, Automatisering og AI til Vedligeholdelseseffektivitet

Automatisering og AI-drevet innovation omdefinerer vedligeholdelseseffektiviteten på tværs af vindenergisektoren. Robotiske bladeinspektionssystemer, klatrerobotter og autonome droner erstatter tidskrævende manuelle inspektioner, hvilket markant forbedrer sikkerheden og reducerer driftsnedetid. AI-aktiverede diagnostiske værktøjer analyserer vibrationsmønstre, opdager mikrosprækker, forudsiger gearkasseproblemer og optimerer smøringscyklusser. Maskinlæringsalgoritmer forbedrer langsigtede præstationsindsigter ved hjælp af historiske og realtidsdatasæt. Disse teknologier reducerer arbejdsafhængighed, forbedrer præcision og skærer ned på de samlede vedligeholdelsesomkostninger. Efterhånden som vindmølleparkerne vokser i størrelse, bliver automatisering central for at opnå omkostningseffektive, pålidelige og rettidige O&M-operationer.

- For eksempel, Sulzer Schmid bruger deres 3DX™ Blade Platform, Sulzer Schmid har implementeret autonome dronebaserede bladeinspektioner, der dramatisk forkorter inspektionstiden og eliminerer behovet for rebadgang eller manuel klatring.

Vigtige Udfordringer

Høje Omkostninger ved Offshore Vedligeholdelse og Logistiske Kompleksiteter

En stor udfordring på markedet er de høje omkostninger og den logistiske vanskelighed ved at vedligeholde offshore-vindmøller. Serviceaktiviteter kræver specialiserede jack-up-fartøjer, besætningsoverførselsskibe og uddannede teknikere, der er i stand til at operere i barske havmiljøer. Uforudsigelige havforhold forsinker ofte vedligeholdelsesplaner, hvilket øger nedetid og operationel risiko. Større offshore-turbiner og dybere installationer tilføjer kompleksitet, hvilket kræver avanceret udstyr og dygtige teams. Disse faktorer driver O&M-udgifterne op, hvilket gør omkostningsoptimering til en vedvarende udfordring. Selvom fjernovervågning og automatisering afbøder nogle risici, forbliver den iboende uforudsigelighed i offshore-miljøer en betydelig operationel barriere.

Mangel på Kvalificeret Arbejdskraft og Øget Teknisk Kompleksitet

Markedet står over for en voksende mangel på kvalificerede teknikere, der er i stand til at håndtere de avancerede mekaniske, elektriske og digitale systemer, der anvendes i moderne vindmøller. Efterhånden som turbinerne inkorporerer AI-drevne overvågningsværktøjer, højkapacitetsgeneratorer, avancerede kontrolsystemer og komplekse elektroniske systemer, stiger efterspørgslen efter tværfaglig ekspertise kraftigt. Arbejdsstyrketræningsprogrammer har ikke fulgt med teknologiudviklingen, hvilket fører til mangel på færdigheder og højere arbejdsomkostninger. Offshore-installationer kræver yderligere sikkerhedscertificeringer, hvilket yderligere indsnævrer talentmassen. Denne færdighedsmangel forårsager forsinkelser, reducerer operationel effektivitet og begrænser skalerbarheden af O&M-tjenester, hvilket udgør en betydelig udfordring for industriens vækst.

Regional Analyse

Nordamerika

Nordamerika havde en betydelig andel på 24,8% af markedet for drift og vedligeholdelse af vindmøller i 2024, drevet af storskala onshore vindinstallationer i USA og Canada. Regionen nyder godt af stærk netinfrastruktur, aldrende turbineflåder og stigende investeringer i forudsigende vedligeholdelsesteknologier. USA forbliver den dominerende bidragsyder, støttet af Production Tax Credits (PTC) og forlængede driftslevetider for vindprojekter. Stigende anvendelse af digital overvågning, SCADA-systemer og tilstandsbaseret service øger yderligere efterspørgslen efter O&M. Voksende offshore-udviklinger langs østkysten forventes at accelerere markedsudvidelsen i prognoseperioden.

Europa

Europa dominerede det globale marked med en andel på 37,2% i 2024, støttet af modne onshore vindflåder og verdens største offshore vindudrulning. Lande som Tyskland, Danmark, Storbritannien og Spanien har omfattende installeret kapacitet, der kræver kontinuerlig vedligeholdelse, opgraderinger og repowering-aktiviteter. Stærke regeringspolitik for dekarbonisering og strenge driftsstandarder øger behovet for strukturerede O&M-tjenester. Offshore-installationer i Nordsøen, Østersøen og de britiske farvande bidrager væsentligt til efterspørgslen på grund af deres komplekse og vedligeholdelseskrævende natur. Europas anvendelse af digital diagnostik, robotteknologi og avancerede overvågningsværktøjer styrker yderligere den regionale markedsindtrængning.

Asien-Stillehavsområdet

Asien-Stillehavsområdet tegnede sig for 28,6% af markedet i 2024 og fremstår som den hurtigst voksende region på grund af massive vindenergiudvidelser i Kina, Indien, Japan og Australien. Kina leder den regionale vækst med omfattende onshore og hurtigt stigende offshore kapacitet, der kræver storskala service. Indiens aldrende turbinebase og voksende fokus på optimering af ydeevne øger også efterspørgslen efter O&M. Gunstige politiske rammer, netmodernisering og stigende investeringer i vedvarende infrastruktur understøtter regional vækst. Efterhånden som turbinestrørrelserne øges og fjerninstallationer udvides, fortsætter efterspørgslen efter forudsigende vedligeholdelse, digital tilstandsovervågning og komponentudskiftningstjenester med at stige på tværs af Asien-Stillehavsområdets markeder.

Latinamerika

Latinamerika fangede en andel på 5,1% i 2024, hvor Brasilien, Mexico og Chile driver størstedelen af installationerne, der kræver løbende O&M-tjenester. Væksten understøttes af udvidede mål for vedvarende energi, store onshore vindfarme og gunstige investeringsincitamenter. Brasilien forbliver det dominerende marked med stærke projektpipeline og stigende efterspørgsel efter gearkassereparationer, bladvedligeholdelse og forudsigende overvågningsløsninger. På trods af begrænset offshore-udvikling viser regionen stærkt potentiale på grund af aldrende infrastruktur og stigende privatsektor-deltagelse. Stigende efterspørgsel efter uafhængige serviceudbydere (ISPer) og omkostningseffektive vedligeholdelsesstrategier forventes at styrke regionale O&M-aktiviteter.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika tegnede sig for 4,3% af markedet i 2024, drevet af nye vindenergiprogrammer i Sydafrika, Marokko, Egypten og Saudi-Arabien. Selvom den installerede kapacitet forbliver lavere end i andre regioner, understøtter stigende energidiversificeringsinitiativer langsigtet O&M-efterspørgsel. Barske klimaforhold, herunder sand, varmeeksponering og svingende vindmønstre, øger vedligeholdelsesfrekvensen og behovet for robuste overvågningssystemer. Regeringsstøttede mål for vedvarende energi og udenlandske investeringer i vindprojekter i forsyningsskala accelererer markedsudviklingen. Stigende anvendelse af fjernovervågning og ydeevneoptimeringsløsninger forventes at øge O&M-kravene i de kommende år.

Markedssegmenteringer

Efter servicetype

- Korrektiv vedligeholdelse

- Forebyggende/planlagt vedligeholdelse

- Prædiktiv vedligeholdelse (tilstandsovervågningssystemer)

- Komponentudskiftning & reparationsservice

Efter anvendelse

- Onshore vindmøller

- Offshore vindmøller

Efter komponent

- Gearkasse

- Generator

- Rotorblad

- Drivlinje

- Kontrolsystemer

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for drift og vedligeholdelse af vindmøller er kendetegnet ved en stærk tilstedeværelse af globale OEM’er og et voksende økosystem af uafhængige serviceudbydere (ISPer), der konkurrerer om at levere omkostningseffektive, højtydende vedligeholdelsesløsninger. Ledende aktører som Vestas, Siemens Gamesa Renewable Energy, GE Renewable Energy, Nordex SE, Goldwind, Ming Yang Smart Energy, Suzlon, ENERCON GmbH, Dongfang Electric Corporation og Sinovel dominerer markedet gennem omfattende serviceporteføljer, langsigtede vedligeholdelseskontrakter og avancerede digitale overvågningsmuligheder. OEM’er udnytter proprietære teknologier, fjern-diagnostik og komponentekspertise for at opretholde en konkurrencefordel, mens ISPer fokuserer på fleksibilitet, reducerede serviceomkostninger og multibrand-support for at erobre markedsandele. Det konkurrenceprægede miljø formes yderligere af den voksende efterspørgsel efter prædiktiv vedligeholdelse, dataanalyse og robotbaserede inspektionssystemer, hvilket opmuntrer virksomheder til at investere i digitalisering og optimering af turbineydelse. Efterhånden som globale vindflåder udvides og ældes, forfølger aktører i stigende grad strategiske partnerskaber, repowering-initiativer og regionale service-netværksudvidelser for at styrke markedspositioneringen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I november 2025 indgik FairWind et strategisk partnerskab med den japanske turbine-O&M-specialist Wind Energy Partners (WEP), hvilket markerer et grænseoverskridende samarbejde inden for drift og vedligeholdelse af vindturbiner

- I november 2025 underskrev Inox Green Energy Services (via Inox Wind Limited) en aftale med KP Energy Ltd og relaterede KP-Group-selskaber om i fællesskab at udvikle 5 GW vind- og solkapacitet under denne aftale vil Inox Green lede O&M-tjenester for alle planlagte vindturbineaktiver.

- I september 2025 underskrev RES en langsigtet uafhængig O&M-kontrakt for vindturbiner med Artıbir Enerji for sine Yeniköy og Yılmaz vindmølleparker i Tyrkiet (≈ 30 MW kapacitet – 8 Siemens-Gamesa turbiner).

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Servicetype, Anvendelse, Komponent og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer indvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Markedet vil opleve stærk vækst, da den globale vindkapacitet udvides, og ældre turbiner kræver hyppigere service.

- Adoptionen af prædiktiv vedligeholdelse vil accelerere, da AI, IoT-sensorer og digitale tvillinger bliver standard i vindmølleparkdrift.

- Udvidelsen af offshore vind vil markant øge efterspørgslen efter specialiserede fartøjer, robotteknologi og fjernovervågningsteknologier.

- Operatører vil i stigende grad stole på automatisering og droner for at reducere inspektionstid, arbejdsomkostninger og sikkerhedsrisici.

- Repowering-projekter vil stige, når ældre turbiner når slutningen af deres livscyklus, hvilket øger efterspørgslen efter komponentudskiftninger.

- Uafhængige serviceudbydere vil vinde markedsandele ved at tilbyde omkostningseffektive multi-brand vedligeholdelsesløsninger.

- OEM’er vil investere mere i langsigtede servicekontrakter for at sikre tilbagevendende indtægter og styrke flådestyring.

- Bladerosion management og gearkasseoptimering vil forblive kritiske fokusområder på grund af høje fejlprocenter.

- Digitale platforme vil forbedre realtidsydelsesanalyse og strømline vedligeholdelsesplanlægning.

- Fremvoksende regioner vil øge investeringerne i vindinfrastruktur, hvilket driver langsigtet O&M-udvidelse globalt.