Markedsoversigt

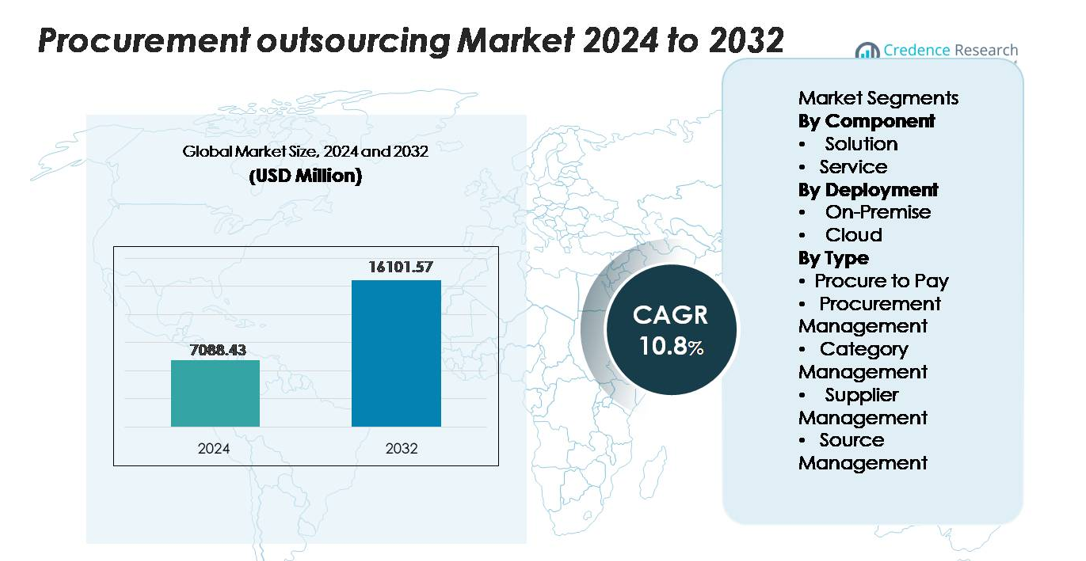

Det globale marked for outsourcing af indkøb blev vurderet til 7.088,43 millioner USD i 2024 og forventes at nå 16.101,57 millioner USD i 2032, med en årlig vækstrate (CAGR) på 10,8% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Marked for outsourcing af indkøb Størrelse 2024 |

7.088,43 millioner USD |

| Marked for outsourcing af indkøb, CAGR |

10,8% |

| Marked for outsourcing af indkøb Størrelse 2032 |

16.101,57 millioner USD |

Markedet for outsourcing af indkøb formes af førende aktører som Accenture, IBM, Genpact, Infosys BPM, Wipro, GEP, Capgemini, TCS, HCLTech og WNS, som hver tilbyder avancerede sourcing-, kategoristyrings- og procure-to-pay automatiseringstjenester. Disse virksomheder udnytter digitale indkøbsplatforme, analysebaserede beslutninger og globale leveringscentre til at understøtte virksomhedsomfattende transformation. Nordamerika leder markedet med cirka 34% andel, understøttet af moden digital adoption og stærk outsourcing penetration, mens Europa følger med omkring 28%, drevet af regulatorisk kompleksitet og efterspørgsel efter compliance-fokuserede indkøbsmodeller. Asien-Stillehavsområdet, der holder omkring 25%, fremstår som den hurtigst voksende region på grund af udvidende forsyningsbaser og hurtig digitalisering.

Markedsindsigt

- Det globale marked for outsourcing af indkøb blev vurderet til 7.088,43 millioner USD i 2024 og forventes at nå 16.101,57 millioner USD i 2032, med en årlig vækstrate (CAGR) på 10,8% i prognoseperioden.

- Markedsvæksten drives af stigende efterspørgsel efter omkostningsoptimering, digital indkøbsautomatisering, leverandørrisikostyring og skiftet mod centraliserede indkøbsmodeller på tværs af store virksomheder og SMV’er.

- Vigtige tendenser inkluderer adoption af AI-drevet sourcing, intelligent automatisering, ESG-integrerede indkøbsrammer og resultatbaserede outsourcingmodeller, der tilpasser leverandørens ydeevne med besparelser og compliance-resultater.

- Konkurrencen intensiveres, da førende aktører som Accenture, IBM, Genpact, GEP, Wipro, Infosys BPM og Capgemini udvider analysebaseret kategoristyring og P2P-automatisering; Løsning dominerer komponentsegmentet med ~58% andel, mens Cloud-implementering fører med ~64%.

- Regionalt holder Nordamerika 34% andel, efterfulgt af Europa med 28% og Asien-Stillehavsområdet med 25%, hvilket afspejler stærk digital indkøbsadoption og stigende udgiftsstyringsinitiativer på tværs af globale forsyningskæder.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter komponent

På markedet for indkøbsoutsourcing forbliver løsninger den dominerende komponent og tegner sig for omkring 58% af den samlede andel. Dens føring er drevet af den hurtige adoption af integrerede indkøbsplatforme, der strømliner forbrugsanalyse, kontraktlivscyklusstyring og leverandørrisikovurdering i en enkelt arkitektur. Organisationer prioriterer skalerbare digitale løsninger, der reducerer manuel arbejdsbyrde og forbedrer procesgennemsigtighed. Imens fortsætter serviceudbud—såsom strategisk indkøb, kategoristyring og leverandøronboarding—med at vinde frem, da virksomheder søger specialiseret ekspertise, men løsninger opretholder lederskab på grund af deres stærke rolle i automatisering, overholdelseskontrol og realtidsindsigt på tværs af indkøbsprocesser.

- For eksempel behandler GEP SMART™ mere end 500 millioner indkøbstransaktioner årligt på tværs af sin globale kundebase og administrerer hundredtusindvis af aktive leverandørkontrakter, hvilket demonstrerer den betydelige skala, automatiseringsdybde og virksomhedskvalitets orkestreringskapaciteter, som organisationer i stigende grad stoler på.

Efter implementering

Cloud-implementering dominerer markedet med cirka 64% andel, drevet af dens lavere startomkostninger, nemme skalerbarhed, hurtigere implementering og evne til at støtte globale indkøbsteams gennem centraliserede dashboards. Cloud-baserede outsourcingplatforme integrerer avancerede kapaciteter såsom AI-drevet indkøb, automatisk fakturaafstemning og leverandørpræstationsanalyse, hvilket muliggør højere effektivitet end traditionelle systemer. On-premise løsninger bevarer relevans i stærkt regulerede sektorer, der kræver streng datalokalitet og intern kontrol, men det igangværende skift mod digital transformation og fjernaktiverede indkøbsoperationer positionerer Cloud som den foretrukne implementeringsmodel på tværs af virksomheder.

- For eksempel understøtter SAP Business Network (tidligere SAP Ariba Network) mere end 5 millioner forbundne virksomheder, der handler næsten 6 billioner dollars i årlig handel, hvilket demonstrerer det volumen og den globale interoperabilitet, der kun kan opnås på cloud-native indkøbsinfrastruktur.

Efter type

Procure-to-Pay (P2P) fører segmentet med tæt på 40% markedsandel, understøttet af efterspørgslen efter end-to-end automatisering, der omfatter rekvisition, godkendelsesarbejdsgange, fakturamatchning og betalingsbehandling. Virksomheder outsourcer P2P-processer for at reducere transaktionsomkostninger, eliminere manuelle fejl og forbedre overholdelse gennem standardiserede digitale rammer. Indkøbsstyring og leverandørstyring udvider sig også støt, da virksomheder prioriterer leverandørrisikoreduktion og strategisk indkøbseffektivitet. Kategoristyring og kildestyring tiltrækker organisationer, der søger ekspertise til komplekse kategorier, men P2P opretholder dominans på grund af dets høje transaktionsvolumen og direkte indvirkning på operationel effektivitet.

Vigtige Vækstdrivere

Stigende Behov for Omkostningsoptimering og Proceseffektivitet

Organisationer adopterer i stigende grad indkøbsoutsourcing for at opnå målbare omkostningsreduktioner, operationel gennemsigtighed og strømlinede indkøbsarbejdsgange. Efterhånden som globale forsyningskæder udvides og indkøbskategorier bliver mere komplekse, kæmper virksomheder med at håndtere udgifter effektivt ved hjælp af traditionelle interne teams. Outsourcing giver virksomheder mulighed for at udnytte specialiserede serviceudbydere med ekspertise i strategisk sourcing, kontraktforhandling og kategoriintelligens—hvilket fører til betydelige besparelser på både direkte og indirekte udgifter. Skiftet mod centraliserede indkøbsmodeller understøtter også forbedret overholdelse og reduceret uautoriseret forbrug. Udbydere forbedrer effektiviteten gennem automatiseret rekvisition, digital fakturabehandling og datadrevet leverandørevaluering, som eliminerer gentagne opgaver og forkorter sourcing-cyklusser. Efterhånden som virksomheder søger robuste og skalerbare indkøbsoperationer midt i inflationspres og forsyningsforstyrrelser, forbliver omkostningsoptimering en primær drivkraft, der opmuntrer virksomheder til at outsource både transaktionelle og strategiske indkøbsaktiviteter.

- For eksempel behandler GEP SMART™—en samlet cloud-indkøbsplatform—mere end 500 millioner indkøbstransaktioner årligt og udfører over 18 millioner sourcing-begivenheder hvert år, ifølge GEP’s offentliggjorte operationelle data.

Udvidelse af Digital Indkøb og Avanceret Analyse

Hurtig digital transformation accelererer betydeligt adoptionen af indkøbsoutsourcing, da virksomheder prioriterer automatisering, forudsigende analyse og realtidsindsigt i hele indkøbsprocessen. Outsourcingpartnere implementerer avancerede værktøjer som AI-drevet leverandørscoring, robotprocesautomatisering (RPA) til fakturamatchning og maskinlæringsmodeller til at forudsige pris- eller forsyningsrisici. Disse teknologier forbedrer beslutningstagning og reducerer afhængigheden af manuelle processer, der ofte forårsager forsinkelser og fejl. Avancerede analyseplatforme forbedrer også udgiftskategorisering, overholdelsesovervågning og kontraktlivscyklusstyring, hvilket gør det muligt for strategiske indkøbsfunktioner at operere med højere præcision. Efterhånden som organisationer bevæger sig mod datacentrerede indkøbsmiljøer, opnår outsourcingudbydere med stærke analytiske kapaciteter en konkurrencefordel. Evnen til at integrere indkøbsdata på tværs af ERP-systemer, leverandørportaler og betalingsnetværk styrker yderligere effektiviteten, hvilket gør digital transformation til en kerne drivkraft for vækst i indkøbsoutsourcing.

- For eksempel er SAP Business Network—tidligere kendt som SAP Ariba Network—verdens største B2B-handelsplatform, der forbinder millioner af handelspartnere og faciliterer næsten 6 billioner USD i årlig handel, inklusive mere end 746 millioner forretningstransaktioner hvert år.

Øget fokus på leverandørrisikostyring og global overholdelse

Globale forsyningskædeforstyrrelser og reguleringskompleksitet har gjort leverandørrisikostyring til en kritisk drivkraft for outsourcing af indkøb. Virksomheder er i stigende grad afhængige af outsourcingpartnere til at overvåge leverandørpræstationer, vurdere finansiel stabilitet og sikre overholdelse af industristandarder og regionale handelsregler. Outsourcingudbydere implementerer strukturerede leverandørrisikorammestrukturer, der integrerer tredjepartsrevisioner, ESG-vurderinger og kontinuerlig risikoscoring for at beskytte organisationer mod forstyrrelser, overtrædelsesstraffe eller omdømmeskader. Deres evne til at gennemføre leverandørevalueringer på tværs af flere regioner støtter virksomheder, der opererer på forskellige markeder, hvor reglerne varierer meget. Virksomheder drager også fordel af udbydernes ekspertise i etisk sourcing, anti-bestikkelsesoverholdelse og overvågning af arbejdsstandarder. Efterhånden som globale indkøbsnetværk bliver mere fragmenterede og ustabile, driver behovet for struktureret og proaktiv leverandørstyring en udbredt adoption af outsourcet indkøbsfunktioner.

Vigtige tendenser og muligheder

Voksende adoption af AI-aktiveret indkøb og intelligent automatisering

En af de mest betydningsfulde tendenser, der former outsourcing af indkøb, er den accelererende adoption af AI-drevne platforme og intelligent automatisering. Outsourcingpartnere integrerer i stigende grad naturlig sprogbehandling (NLP) til kontraktanalyse, AI-bots til auto-sourcing-begivenheder og prædiktive motorer til efterspørgselsprognoser. Disse kapaciteter reducerer manuel indgriben, komprimerer sourcing-cyklusser og øger nøjagtigheden i leverandørvurderinger. Fremkomsten af konverserende indkøbsgrænseflader, kognitiv analyse og autonome indkøbssystemer skaber store muligheder for outsourcingudbydere til at levere mere strategisk værdi. Virksomheder, der forfølger agile indkøbsstrukturer, foretrækker nu partnere, der er i stand til at orkestrere automatiserede arbejdsgange på tværs af sourcing, bestilling og fakturering. Denne tendens åbner også muligheder for udbydere til at tilbyde avancerede analytiske dashboards, der understøtter CFO-niveau beslutningstagning og forbrugsstyring. Efterhånden som virksomheder bevæger sig mod fremtidsklare indkøbsmodeller, fortsætter markedet for AI-aktiveret outsourcing med at ekspandere hurtigt.

- For eksempel er Coupas AI-modeller trænet på mere end USD 4 billioner i kumulativt forbrug og behandler milliarder af transaktionsdata årligt, hvilket muliggør præcis anomali-detektion og automatiseret leverandørrisikovurdering på tværs af tusindvis af indkøbskategorier.

Skift Mod Resultatbaserede Indkøbsoutsourcingmodeller

Indkøbsoutsourcing udvikler sig mod resultatbaserede modeller, hvor serviceudbydere vurderes på målbare resultater fremfor faste serviceniveauaftaler. Dette skift skaber muligheder for udbydere til at levere højværdi-løsninger knyttet til performance-mål som realiserede besparelser, leverandørkonsolidering, risikoreduktion og forbedring af overholdelse. Virksomheder foretrækker fleksible kommercielle modeller, hvor udbydere motiveres til at forbedre indkøbsresultater fremfor blot at levere transaktionelle tjenester. Denne tendens er i tråd med den stigende interesse i strategiske kategorier som logistik, IT-indkøb, facilitetsstyring og professionelle tjenester, hvor resultatbaserede modeller driver bedre effektivitet. Udbydere, der tilbyder co-sourcing og hybride engagementstrukturer, drager også fordel af virksomheder, der søger dybere samarbejde uden helt at give afkald på kontrol. Da organisationer sigter mod målbar ROI fra outsourcing, styrker resultatbaserede modeller tillid, gennemsigtighed og langsigtede udbyderpartnerskaber.

- For eksempel behandler GEP’s AI-drevne indkøbsplatform og managed services forretningsproces mere end 10 millioner indkøbs- og fakturatransaktioner årligt. Denne kapacitet, sammen med deres håndtering af tusindvis af sourcing-begivenheder og over $525 milliarder i årligt klientforbrug, gør det muligt for udbydere at forpligte sig til betydelige reduktioner i transaktionscyklusser og sourcing-begivenhedseffektivitet understøttet af reel systemkapacitet.

Udvidelse af ESG-integrerede og Bæredygtige Indkøbspraksisser

Bæredygtighedsinitiativer skaber stærke muligheder for indkøbsoutsourcingfirmaer, da virksomheder i stigende grad integrerer ESG-kriterier i indkøbsbeslutninger. Udbydere hjælper nu med at evaluere leverandørers emissioner, etiske indkøbsstandarder, energieffektivitetspraksisser og arbejdsoverholdelse som en del af indkøbsstrategier. Outsourcingpartnere understøtter udviklingen af leverandørers bæredygtighedsscorekort, kulstofpåvirkningsvurderinger og cirkulære indkøbsrammer, der forbedrer miljøpræstationer. ESG-tilpasset indkøb er særligt relevant for industrier, der står over for regulatorisk pres, såsom fremstilling, FMCG, energi og teknologi. Virksomheder stoler også på outsourcingpartnere til at diversificere forsyningskilder, fremme lokal leverandørudvikling og forbedre sporbarhed på tværs af forsyningskæder. Da bæredygtighed bliver en kerneprioritet for virksomheder, skaber efterspørgslen efter ESG-integreret indkøbsoutsourcing betydelige langsigtede vækstmuligheder.

Vigtige Udfordringer

Datasikkerhed, Overholdelse og Bekymringer om Intellektuel Ejendomsret

På trods af stærk markedsvækst forbliver datasikkerhed og overholdelse store udfordringer i indkøbsoutsourcing. Overførsel af følsomme indkøbsdata—herunder leverandørkontrakter, prisbenchmarks og finansielle optegnelser—til tredjepartsleverandører udsætter virksomheder for risici som databrud, uautoriseret adgang eller lækage af intellektuel ejendom. Industrier med strenge reguleringsrammer, herunder sundhedsvæsen, forsvar og BFSI, står over for øgede bekymringer ved outsourcing af indkøbsoperationer. Sikring af overholdelse af GDPR, regionale datalokaliseringsregler og branchespecifikke overholdelsesstandarder tilføjer kompleksitet til outsourcingaftaler. Leverandører skal implementere avancerede cybersikkerhedsværktøjer, krypteringsprotokoller og revisionsmekanismer for at opnå kundetillid. Alligevel forbliver mange organisationer tøvende, især når det gælder outsourcing af strategiske indkøbskategorier, der involverer fortrolige forhandlinger eller proprietære indkøbsmetoder.

Integrationskompleksitet og Modstand mod Organisatorisk Forandring

Integration af outsourcede indkøbssystemer med eksisterende ERP’er, leverandørportaler og finansielle arbejdsgange udgør betydelige udfordringer. Virksomheder opererer ofte med fragmenteret legacy-infrastruktur, der er vanskelig at synkronisere med outsourcede platforme, hvilket fører til forsinkelser, unøjagtig dataflow eller operationelle uoverensstemmelser. Derudover kan interne teams modstå outsourcing på grund af bekymringer over jobtab, tab af kontrol eller reduceret indsigt i indkøbsbeslutninger. Succesfuld implementering kræver stærk forandringsledelse, tværfunktionelt samarbejde og standardiserede arbejdsgange—elementer, som mange organisationer kæmper med at implementere. Operationel uoverensstemmelse, dårligt definerede KPI’er og utilstrækkelige onboarding-processer kan yderligere hæmme outsourcingydelsen. Kompleksiteten ved overgangen fra interne indkøb til delte eller hybride modeller forbliver en betydelig barriere for mange virksomheder.

Regional Analyse

Nordamerika

Nordamerika leder markedet for indkøbsoutsourcing med cirka 34% andel, understøttet af stærk adoption af digitale indkøbsplatforme, avanceret analyse og virksomhedsdækkende automatiseringsstrategier. Store organisationer i USA og Canada outsourcer i stigende grad indirekte og strategiske indkøbskategorier for at optimere omkostningsstrukturer og forbedre overholdelse. Modne forsyningskædeøkosystemer og tilstedeværelsen af globale outsourcingudbydere driver stabil efterspørgsel. Høj vægt på leverandørrisikostyring, cybersikkerhedsoverholdende indkøbsrammer og ESG-tilpasset sourcing accelererer yderligere outsourcingpenetration. Efterhånden som virksomheder skifter mod cloud-native indkøbsmodeller, fortsætter Nordamerika med at opretholde sin dominerende position.

Europa

Europa tegner sig for næsten 28% af markedet for indkøbsoutsourcing, drevet af strenge reguleringsrammer, kompleksiteter ved grænseoverskridende handel og stærk efterspørgsel efter leverandøroverholdelsesstyring. Lande som Storbritannien, Tyskland, Frankrig og Holland leder adoptionen, da virksomheder i stigende grad outsourcer kategoristyring, kontraktstandardisering og leverandørrevisioner. Regionens ekspanderende digitale indkøbsinitiativer og vægt på bæredygtig sourcing tiltrækker også outsourcingpartnerskaber. Derudover opmuntrer stigende energipriser og inflation virksomheder til at optimere forbrug og forbedre leverandørdiversificering. Med et stærkt skub mod etisk indkøb og ESG-rapportering forbliver Europa et kritisk vækstcenter for outsourcingtjenester.

Asien-Stillehavsområdet

Asien-Stillehavsområdet har omkring 25% markedsandel og repræsenterer den hurtigst voksende region på grund af hurtig industriel ekspansion, stigende indkøbskompleksitet og stærke digitale transformationsinitiativer på tværs af fremstillings-, detail- og teknologisektorerne. Virksomheder i Kina, Indien, Japan og Sydøstasien adopterer i stigende grad outsourcet indkøb for at håndtere store leverandørbaser og reducere driftsomkostninger. Regionen nyder godt af rigelig outsourcing-talent, omkostningseffektiv servicelevering og tilstedeværelsen af globale BPO-knudepunkter. Voksende investeringer i cloud-baserede indkøbsplatforme og analysebaseret sourcing styrker efterspørgslen, hvilket positionerer Asien-Stillehavsområdet som en strategisk base for både nationale og globale indkøbsoperationer.

Latinamerika

Latinamerika fanger cirka 7% af markedet for indkøbsoutsourcing, understøttet af stigende adoption blandt industrier som energi, minedrift, fremstilling og forbrugsvarer. Lande som Brasilien, Mexico og Colombia outsourcer i stigende grad indkøbsfunktioner for at forbedre operationel effektivitet, reducere compliance-risiko og håndtere volatile forsyningsforhold. Regionens økonomiske udsving driver efterspørgslen efter optimering af udgifter, mens stigende digitale indkøbsinitiativer åbner nye muligheder for outsourcingudbydere. Begrænsede interne indkøbskapaciteter og behovet for leverandørstandardisering bidrager også til ekspansion, selvom adoption forbliver gradvis sammenlignet med mere modne regioner.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen har tæt på 6% af markedet for indkøbsoutsourcing, med vækst drevet af store infrastrukturinvesteringer, diversificering af nationale økonomier og udvidelse af virksomhedsstyringsstandarder. Organisationer i UAE, Saudi-Arabien og Sydafrika adopterer i stigende grad outsourcet indkøb for at forbedre gennemsigtighed, håndtere leverandørrisici og strømline komplekse sourcingprocesser. Regionens skift mod digitale indkøbsværktøjer, kombineret med stigende interesse for bæredygtig og compliant sourcing, styrker yderligere adoptionen. Mens markedsindtrængningen stadig er under udvikling, viser MEA stærkt langsigtet potentiale, da virksomheder moderniserer indkøbspraksis.

Markedssegmenteringer:

Efter komponent

Efter implementering

Efter type

- Procure to Pay

- Indkøbsstyring

- Kategoristyring

- Leverandørstyring

- Kildestyring

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for markedet for outsourcing af indkøb er defineret af en blanding af globale konsulentfirmaer, specialiserede indkøbstjenesteudbydere og teknologidrevne BPO-virksomheder, der konkurrerer om at levere højt værdsatte sourcing- og spend-management løsninger. Nøglespillere som Accenture, IBM, Genpact, GEP, Wipro, Capgemini, Infosys BPM, TCS og HCLTech udnytter stærke globale leveringsnetværk og avancerede digitale indkøbsplatforme til at udvide deres tilstedeværelse inden for strategisk sourcing, kategoristyring, procure-to-pay automatisering og leverandørrisikovurdering. Disse udbydere investerer kraftigt i AI-drevne analyser, kontraktintelligensværktøjer og cloud-baserede indkøbssuiter for at forbedre effektiviteten og sikre realtidsindsigt for kunderne. Strategiske partnerskaber, multi-regionale leveringscentre og domæneekspertise inden for indirekte og komplekse kategorier styrker konkurrencemæssig differentiering. Efterhånden som virksomheder i stigende grad adopterer hybride og resultatbaserede outsourcingmodeller, intensiveres konkurrencen omkring innovation, prisfleksibilitet og domænespecialisering. Markedet fortsætter med at konsolidere gennem alliancer og kapacitetsudvidelser for at imødekomme den stigende efterspørgsel efter digitale, modstandsdygtige og ESG-tilpassede indkøbsoperationer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Capgemini

- GEP

- IBM Corporation

- Wipro

- Infosys BPM

- Genpact

- Tata Consultancy Services (TCS)

- HCL Technologies

- Accenture

- IRIS Software Group

Seneste Udviklinger

- I november 2025 blev IBM udnævnt til en leder i Everest Group 2025 Procurement Outsourcing Services PEAK Matrix, som anerkender deres AI-drevne Source-to-Pay løsninger på tværs af indkøbslivscyklussen.

- I september 2025 blev GEP Software valgt af Indiens Bangalore International Airport Limited (BIAL) til at transformere indkøbsoperationer, styrke leverandørsamarbejde og frigøre ny værdi gennem deres indkøbsoutsourcing-tjenester.

- I juli 2025 annoncerede Capgemini opkøbet af WNS Global Services for USD 3,3 milliarder (kontant) for at styrke deres AI-drevne intelligente operationer og udvide deres indkøbsoutsourcing og BPO kapaciteter.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Komponent, Implementering, Type og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamikker, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Efterspørgslen efter indkøbsoutsourcing vil stige, da virksomheder prioriterer omkostningseffektivitet og strømlinede indkøbsoperationer.

- Adoptionen af AI-drevne indkøbsværktøjer vil accelerere automatisering på tværs af sourcing, kontraktindgåelse og leverandørevaluering.

- Tjenester til håndtering af leverandørrisici vil udvides, da virksomheder søger stærkere modstandsdygtighed mod globale forstyrrelser.

- Cloud-baserede indkøbsplatforme vil blive den foretrukne implementeringsmodel for skalerbarhed og integration.

- Resultatbaserede outsourcing-modeller vil vinde frem, da kunder søger målbare besparelser og forbedringer i overholdelse.

- ESG-fokuserede indkøbstjenester vil vokse, da bæredygtighedskriterier former leverandørvalg.

- Hybrid outsourcing-modeller vil stige, da organisationer blander intern ekspertise med eksterne kategorispecialister.

- Analytics-drevet kategoristyring vil blive en kernefaktor blandt førende tjenesteudbydere.

- Outsourcing-adoption vil uddybes i nye markeder, efterhånden som digital indkøbsmaturitet forbedres.

- Konsolidering blandt indkøbstjenesteudbydere vil intensiveres, da virksomheder udvider kapaciteter gennem opkøb og partnerskaber.