Markedsoversigt

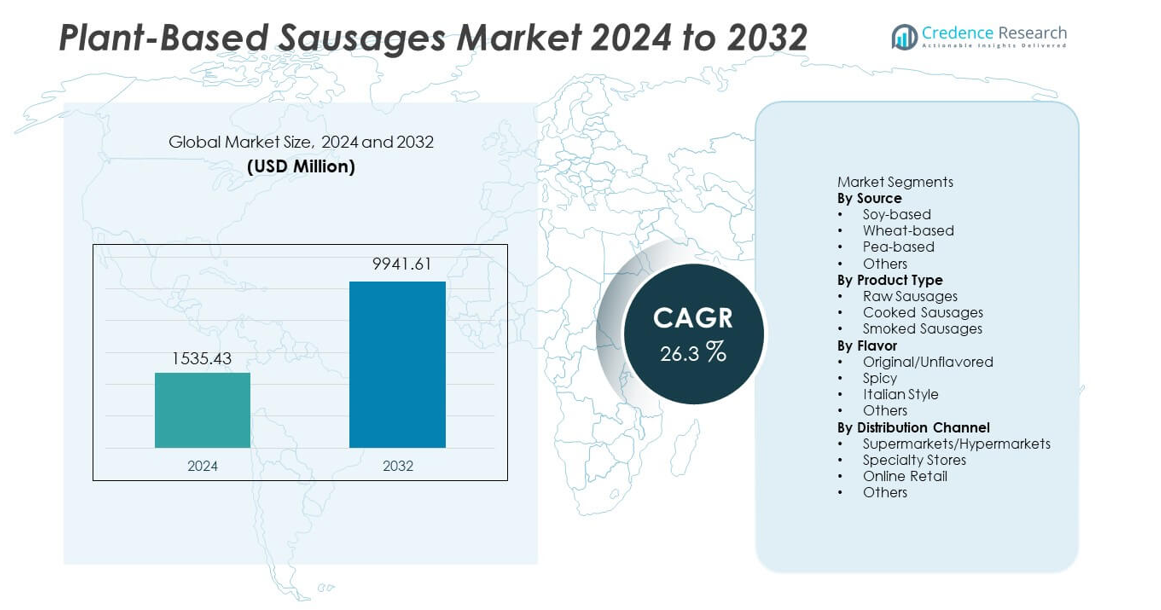

Markedet for plantebaserede pølser nåede USD 1.535,43 millioner i 2024 og forventes at vokse til USD 9.941,61 millioner i 2032, med en CAGR på 26,3% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Marked for plantebaserede pølser i 2024 |

USD 1.535,43 millioner |

| Marked for plantebaserede pølser, CAGR |

26,3% |

| Marked for plantebaserede pølser i 2032 |

USD 9.941,61 millioner |

Markedet for plantebaserede pølser formes af førende innovatorer som Beyond Meat, Impossible Foods, Nestlé’s Garden Gourmet, The Vegetarian Butcher, MorningStar Farms, Tofurky, Lightlife Foods, Quorn Foods, Alpha Foods og Moving Mountains, som alle fokuserer på avanceret proteinteknik, bredere smagsporteføljer og stærkere detail- og foodservice-partnerskaber. Disse virksomheder udvider global rækkevidde gennem forbedrede teksturer, clean-label opskrifter og regional produkttilpasning. Nordamerika leder markedet med 36% andel, drevet af stærk flexitarisk adoption, stor supermarkedstilstedeværelse og aktive restaurant-samarbejder, hvilket gør det til den dominerende region i at accelerere produktpenetration og forbrugeraccept.

Markedsindsigt

- Markedet for plantebaserede pølser nåede USD 1.535,43 millioner i 2024 og vil vokse til USD 9.941,61 millioner i 2032 med en CAGR på 26,3%, drevet af stærk forbrugeradoption.

- Efterspørgslen stiger på grund af sundhedsbevidsthed, renere proteinvalg og stærk præstation af sojabaserede produkter, som har 42% andel understøttet af stabil tekstur og bred forbrugeraccept.

- Tendenser fremhæver hurtig smagsinnovation, forbedrede ekstruderingsteknologier og voksende interesse for krydrede og italienske varianter, mens kogte pølser leder produkttypen med 47% andel.

- Konkurrencen intensiveres, da globale brands udvider distributionen og styrker produktrealismen gennem avanceret forarbejdning, mens omkostningspres og teksturgab forbliver nøglebegrænsninger.

- Nordamerika har 36% andel, Europa har 31%, og Asien og Stillehavsområdet står for 22%, drevet af detailudvidelse og stigende flexitariske diæter på tværs af store bymarkeder.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Kilde

Sojabaserede pølser har den dominerende position med 42% andel, drevet af stærk proteintæthed, bredere forbrugeraccept og modne forsyningskæder, der understøtter storskala produktion. Sojaingredienser leverer fast tekstur og neutral smag, hvilket hjælper producenter med at udvikle produkter, der matcher traditionelle svine- eller oksekødsformater. Ærtebaserede pølser vinder støt frem på grund af allergivenlig appel og renere etiketter, mens hvedebaserede formater bevarer moderat efterspørgsel i bagerirelaterede brands. Andre nye plantekilder udvider nicheefterspørgslen, men soja fortsætter med at lede segmentet på grund af konsistent præstation i smagsbevarelse, kogestabilitet og omkostningseffektivitet på tværs af detail- og foodservicekanaler.

- For eksempel hævder Impossible Foods, at deres Impossible Sausage indeholder protein og bruger leghemoglobin til at levere en kød-lignende aroma, som er valideret gennem sensoriske scores med trænede paneldeltagere.

Efter Produkttype

Kogte pølser fører dette segment med en andel på 47%, støttet af deres klar-til-brug format, længere holdbarhed og stærk tilstedeværelse i supermarkeder og fastfoodrestauranter. Disse produkter reducerer forberedelsestiden og passer godt ind i hurtige måltidsrutiner, hvilket øger adoptionen blandt yngre forbrugere. Rå pølser vækker interesse hos hjemmekokke, der foretrækker fleksibel krydring og teksturkontrol, mens røgede varianter tiltrækker købere, der søger rigere smagsprofiler. Kogte muligheder forbliver det dominerende valg, fordi de opfylder bekvemmelighedsbehov, er i tråd med moderne livsstilstendenser og tilbyder ensartet kvalitet på tværs af forskellige planteproteinbaser.

- For eksempel lancerede Lightlife en plantebaseret bratwurstpølse som en del af deres nye linje af plantebaserede produkter, der blev udviklet til at levere den sensoriske oplevelse, forbrugerne ønsker fra traditionelt kød.

Efter Smag

Originale eller usmagede pølser har den største andel på 39%, drevet af efterspørgsel fra sundhedsorienterede købere og fødevareoperatører, der foretrækker neutrale profiler til alsidig brug i flere opskrifter. Dette smagssegment understøtter bred adoption, fordi det tillader krydringstilpasning og reducerer bekymringer over stærke eller ukendte smage. Krydret og italienske smagsvarianter udvider sig hurtigt, da mærker eksperimenterer med regionale og dristige krydderier, der appellerer til eventyrlystne købere. Dog bevarer originale varianter dominans, fordi de passer til både traditionelle og fusionmåltider, er i tråd med clean-label præferencer og klarer sig godt i detail- og institutionskanaler med højt volumen.

Vigtige Vækstdrivere

Stigende Skift Mod Plantebaseret Proteinkonsum

Forbrugere bevæger sig mod sundere og etiske spisevaner, hvilket driver stærk efterspørgsel efter plantebaserede pølser. Sundhedsbevidsthed, reduceret kødindtag og præference for kolesterolfrit protein påvirker købsvalg på tværs af detail- og fødevarekanaler. Mærker reagerer med forbedret smag, tekstur og clean-label formler, der er i tråd med velværetrends. Dette skift udvider kundebasen ud over veganere til fleksitarer, der nu udgør den største vækstgruppe. Bredere accept af plantebaserede kostvaner understøtter stabil kategoriudvidelse og styrker produktets tilstedeværelse i mainstream supermarkeder og fastfoodsteder.

- For eksempel bekræftede Beyond Meat, at hver Beyond Sausage link indeholder en betydelig mængde planteprotein og mindre mættet fedt end traditionel svinepølse pr. standardservering, understøttet af proteinnedbrydningsdata evalueret under anerkendte testmetoder.

Fremskridt inden for Smag, Tekstur og Forarbejdningsteknologier

Producenter investerer i avancerede ekstruderings-, fermenterings- og fedtstrukturerings-teknologier for at skabe produkter, der efterligner traditionelle pølser. Disse forbedringer øger bid, saftighed og aroma, hvilket øger forbrugertilfredsheden og gentagne køb. Bedre ingrediensudvikling muliggør også bredere smagsprofiler og reduceret afhængighed af kunstige tilsætningsstoffer. Fødevareoperatører adopterer disse produkter lettere, når teksturens nøjagtighed forbedres, især i grill- og madlavningsapplikationer. Kontinuerlig innovation øger produktets troværdighed, hvilket gør plantebaserede pølser konkurrencedygtige med premium kødvalg.

- For eksempel dokumenterede Redefine Meat, at deres plantebaserede bratwurst bruger multi-dyse 3D-madprintning til at efterligne anisotropisk kødstruktur i tilberedte prøver, hvilket giver en realistisk tekstur og mundfølelse uden at gå på kompromis med kvalitet eller bæredygtighed.

Udvidelse af detail- og fødevaredistributionsnetværk

Supermarkeder, dagligvarebutikker og online platforme øger hyldepladsen til plantebaserede pølser, hvilket muliggør bredere rækkevidde på tværs af regioner. Fødevarekæder introducerer kødfri menuvalg for at imødekomme stigende kundeforventninger, hvilket styrker kategorisynligheden. Kampagner, pakkeløsninger og strategiske partnerskaber fremskynder produktforsøg blandt nye købere. Forbedret kølekædelogistik og co-produktionsaftaler understøtter også storskalaforsyning. Denne udvidelse forbedrer produktets tilgængelighed og skaber stærk volumen vækst på tværs af både udviklede og nye markeder.

Vigtige tendenser og muligheder

Stigende efterspørgsel efter clean-label og allergivenlige formuleringer

Forbrugere foretrækker plantebaserede pølser med minimale tilsætningsstoffer, gennemsigtige ingredienslister og allergivenlige proteinkilder som ærter og hestebønner. Mærker skifter mod naturlige bindemidler, fermenterede smage og økologiske krydderiblandinger for at matche denne tendens. Denne ændring åbner muligheder for producenter til at målrette sundhedsbevidste købere, der søger enkle og genkendelige komponenter. Efterspørgslen efter clean-label opmuntrer også til premiumprissætning, der understøtter højere marginer for differentierede produkter. Da den regulatoriske kontrol omkring tilsætningsstoffer øges, tilbyder renere formuleringer en langsigtet konkurrencefordel.

- For eksempel bruger Field Roasts plantebaserede pølser hele fødevarer som aubergine, løg og urter og krydderier i stedet for kemiske bindemidler; en pølse giver en betydelig mængde protein og kostfiber.

Stigende innovation inden for regionale og kulinariske smagsprofiler

Mærker udvikler globale og regionsinspirerede smage for at tiltrække forbrugere, der søger variation ud over traditionelle pølseformater. Krydret, røget og urteinfunderede blandinger vinder frem, mens asiatiske, middelhavs- og latinske smage kommer ind på mainstream hylder. Denne tendens understøtter produktdiversificering og opmuntrer til bredere adoption blandt ikke-vegetariske købere, der søger nyhed. Fødevareaktører integrerer også disse varianter i fusionretter og specialmenuer. Smagsdrevet innovation skaber muligheder for at fange yngre forbrugere og udvide mærkeloyalitet gennem differentierede smagsoplevelser.

- For eksempel bekræftede OZO Foods, at deres plantebaserede pølsesortiment inkluderer forskellige smage, og hver servering giver en god kilde til ærte- og risprotein, hvor virksomheden bruger et fermenteringstrin med shiitake-svampe for at forbedre smagen og skabe en ønskværdig spiseoplevelse.

Vigtige udfordringer

Høje produktionsomkostninger og ingrediensprisvolatilitet

Plantebaserede pølser er afhængige af specialiserede proteiner, naturlige bindemidler og avancerede forarbejdningsmetoder, der øger produktionsudgifterne. Ingrediensudsving for soja, ærter og rapsolie påvirker prisstabiliteten, hvilket begrænser konkurrenceevnen i prisfølsomme markeder. Mindre producenter kæmper for at opnå stordriftsfordele, hvilket fører til inkonsekvent detailprissætning. Disse omkostningspres påvirker profitmarginer og bremser penetrationen i regioner, hvor traditionelt kød forbliver billigere. At adressere forsyningskædeeffektivitet er afgørende for langsigtet vækst.

Smag, tekstur og forbrugeropfattelsesbarrierer

Selvom teknologien forbedrer produktkvaliteten, finder mange forbrugere stadig plantebaserede pølser anderledes end traditionelle muligheder. Forskelle i saftighed, tyggeevne og smagsautenticitet påvirker gentagne køb. Negative opfattelser af forarbejdede plantefødevarer begrænser også adoptionen blandt sundhedsbevidste købere. Kødspisende forbrugere sammenligner disse produkter direkte med animalske pølser, hvilket øger forventningerne til sensorisk nøjagtighed. Mærker skal balancere rene formler med smagspræstation for at overvinde disse opfattelseshindringer og drive vedvarende markedsaccept.

Regional analyse

Nordamerika

Nordamerika fører markedet med 36% andel, støttet af stærk flexitarisk adoption, avanceret detaildistribution og høj synlighed af plantebaserede mærker. Forbrugere foretrækker proteinmuligheder med rene etiketter, hvilket driver stabil efterspørgsel på tværs af supermarkeder og onlinekanaler. Fødevareservicekæder udvider kødfrie menuer, hvilket øger produktpenetrationen i fast-casual og quick-service formater. Innovation inden for tekstur, fedtstrukturering og smagssystemer accelererer også væksten. Reguleringsstøtte til bæredygtige proteinkilder styrker yderligere markedsudvidelsen i USA og Canada.

Europa

Europa har en andel på 31%, drevet af stærk reguleringsstøtte til bæredygtige fødevarer, høj koncentration af veganere og stigende miljøbevidsthed. Tyskland, Storbritannien og Holland viser stærk optagelse på grund af udviklede plantebaserede økosystemer og brede supermarkedslister. Producenter drager fordel af støttende mærkningsnormer og regeringsprogrammer, der fremmer innovation inden for alternative proteiner. Fødevareoperatører i større byer tilføjer plantebaserede pølseoptioner for at imødekomme den stigende flexitariske præference. Væksten forbedres, efterhånden som mærker forbedrer sensorisk ydeevne og diversificerer kulinariske smagsudbud.

Asien og Stillehavsområdet

Asien og Stillehavsområdet står for 22% andel, drevet af hurtig urbanisering, voksende middelklasseforbrug og stigende sundhedsbevidst adfærd. Forbrugere adopterer plantebaserede pølser på grund af interesse for fedtfattigt protein og voksende bevidsthed om bæredygtige kostvaner. Store markeder som Kina, Japan og Australien oplever stærk detailudrulning og stigende fødevareservicetest. Lokale producenter udvikler sojabaserede og ærtebaserede blandinger skræddersyet til regionale præferencer. E-handelskanaler styrker distributionsrækkevidden, hvilket hjælper globale og regionale mærker med at skalere hurtigt på tværs af forskellige markeder.

Latinamerika

Latinamerika fanger 7% andel, støttet af stigende interesse for kødalternativer blandt yngre forbrugere og stærkere synlighed i store supermarkeder. Brasilien, Mexico og Argentina driver efterspørgslen, da plantebaserede diæter vinder indpas i bycentre. Lokale mærker introducerer omkostningseffektive produkter ved hjælp af regionale proteinkilder, hvilket forbedrer overkommeligheden. Øget eksponering gennem quick-service restauranter og caféer øger prøveraterne. Markedsføringskampagner, der fremhæver sundheds- og miljøfordele, opmuntrer til bredere forbrugeraccept i hele regionen.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen har en andel på 4%, der udvides støt, efterhånden som bevidstheden om plantebaseret ernæring stiger blandt bybefolkninger. Efterspørgslen styrkes i UAE, Sydafrika og Saudi-Arabien på grund af premium detailformater og stigende indflydelse fra udlændinge. Fødevareoperatører inkorporerer kødfrie muligheder for at imødekomme skiftende diætforventninger. Dog hæmmer højere produktpriser og begrænset lokal produktion bredere adoption. Væksten forbedres, efterhånden som mærker udvider halal-certificerede plantebaserede pølser og styrker kølekædedistributionsnetværk.

Markedssegmenteringer:

Efter kilde

- Soyabaseret

- Hvedebaseret

- Ærtebaseret

- Andre

Efter Produkttype

- Rå Pølser

- Kogte Pølser

- Røgede Pølser

Efter Smag

- Original/Uden Smag

- Krydret

- Italiensk Stil

- Andre

Efter Distributionskanal

- Supermarkeder/Hypermarkeder

- Specialbutikker

- Online Detailhandel

- Andre

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab omfatter store aktører som Beyond Meat, Impossible Foods, Nestlé (Garden Gourmet), The Vegetarian Butcher, MorningStar Farms, Tofurky, Lightlife Foods, Quorn Foods, Alpha Foods og Moving Mountains. Disse virksomheder fokuserer på at forbedre tekstur, smag og clean-label profiler for at imødekomme den stigende efterspørgsel fra fleksitarer. Ledende mærker investerer i ekstruderings- og fedtstrukturerings-teknologier for at forbedre saftighed og autenticitet, hvilket hjælper dem med at konkurrere med traditionelle kød-pølser. Mange aktører udvider distributionen på tværs af supermarkeder, online platforme og foodservice-kæder for at styrke synligheden. Partnerskaber med fastfood-restauranter accelererer kategoripenetrationen, mens limited-edition smagsvarianter og regionale varianter understøtter produktdiversificering. Virksomheder investerer også i bæredygtig ingrediensindkøb og avancerede proteinblandinger for at reducere formuleringsomkostninger. F&U-indsatser fortsætter med at målrette allergivenlige formuleringer, forbedret madlavningspræstation og bredere anvendelse i globale køkkener, hvilket sikrer en konkurrencemæssig fordel i et hurtigt voksende marked for alternative proteiner.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Sushi Mushi

- New Wave Foods

- Kuleana

- Sophie’s Kitchen

- Akua

- Loma Linda

- Good Catch Foods

- Wild Type

- TUNO

- Ocean Hugger Foods

Seneste Udviklinger

- I august 2024 lukkede Akua efter syv år med henvisning til logistiske problemer og fald i plantebaseret kød, på trods af tidligere udvidelser med tangburgere.

- I maj 2023 blev Current Foods (tidligere Kuleana) opkøbt af Wicked Kitchen for at styrke tilbuddene af plantebaseret råt skaldyr.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Kilde, Produkttype, Smag, Distributionskanal og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Efterspørgslen vil stige, da flere forbrugere adopterer fleksitariske og lavkødskostvaner.

- Produktkvaliteten vil forbedres med bedre fedtstrukturering og ekstruderingsteknologier.

- Clean-label og allergivenlige formuleringer vil opnå stærkere præference.

- Fødevarekæder vil udvide plantebaserede pølsevalg på globale menuer.

- Regional smagsinnovation vil støtte højere kundetilhørsforhold og gentagne køb.

- Forhandlere vil øge hyldepladsen til premium- og værditrins plantebaserede produkter.

- Optimering af forsyningskæden vil hjælpe med at reducere produktionsomkostninger og forbedre prissætning.

- Partnerskaber mellem producenter og ingrediensfirmaer vil fremskynde F&U-fremskridt.

- Emerging markets vil vise hurtigere adoption på grund af stigende sundhedsbevidsthed.

- Bæredygtighedsbudskaber vil styrke mærkeloyalitet og forme langsigtet markedsvækst.