Markedsoversigt

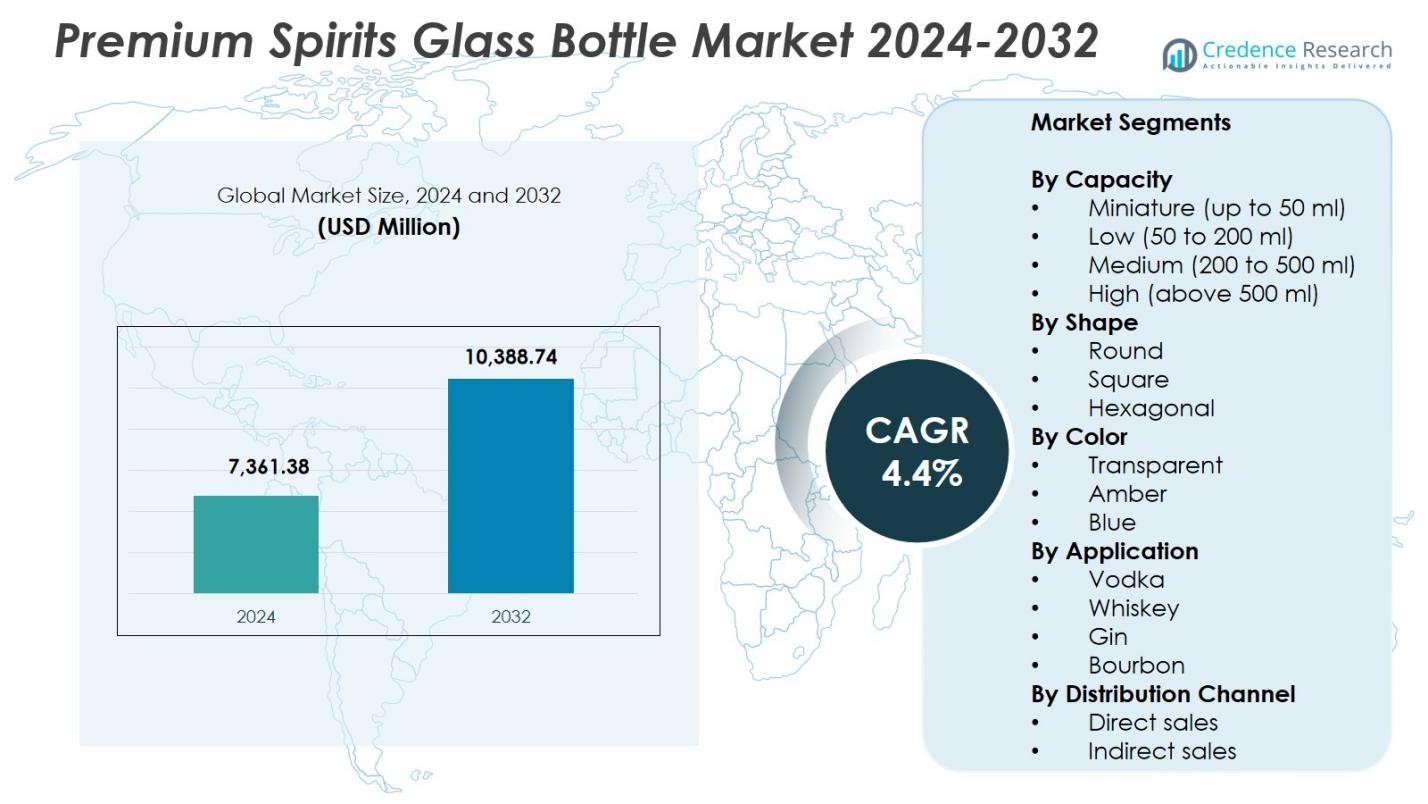

Markedet for glasflasker til premium spiritus blev værdiansat til 7.361,38 millioner USD i 2024 og forventes at nå 10.388,74 millioner USD i 2032, med en CAGR på 4,4% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for glasflasker til premium spiritus 2024 |

7.361,38 millioner USD |

| Markedet for glasflasker til premium spiritus, CAGR |

4,4% |

| Markedets størrelse for glasflasker til premium spiritus 2032 |

10.388,74 millioner USD |

Markedet for glasflasker til premium spiritus omfatter førende aktører som Saverglass, AGI Glaspac, Gallo Glass, Estal Packaging, Roetell, Deco Glas, Blueglass of Sweden, Sklarny Moravia, Rawlings & Son (Bristol) og PGP Glass, som alle fokuserer på premium design, tilpasning og bæredygtig produktion for at imødekomme udviklende brandkrav. Disse virksomheder styrker deres tilstedeværelse gennem avancerede dekorationsteknikker og fleksibel produktion til både små og store mængder spiritus. Regionalt førte Nordamerika markedet med en andel på 34,2% i 2024, understøttet af stærkt forbrug af premium spiritus, etablerede destillerier og stigende efterspørgsel efter æstetisk glasemballage på tværs af detail- og on-trade-kanaler.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for glasflasker til premium spiritus blev værdiansat til 7.361,38 millioner USD i 2024 og vil vokse til 10.388,74 millioner USD med en CAGR på 4,4% frem til 2032.

- Markedsvæksten drives af stigende premiumisering inden for whisky-, vodka-, gin- og tequila-kategorierne, hvor producenterne anvender æstetisk glasemballage for at styrke brandidentitet og forbrugerappel.

- Gennemsigtighed forbliver det dominerende segment med en andel på 62,7% i 2024, understøttet af stærk efterspørgsel fra brands, der fremhæver renhed, klarhed og håndværk i premium spiritus.

- Nøglespillere styrker deres tilstedeværelse gennem skræddersyede flaske designs, dekorative finish og bæredygtige produktionspraksis, der imødekommer behovene hos ekspanderende håndværksdestillerier og premium produktlinjer.

- Nordamerika førte markedet med en andel på 34,2% i 2024, mens Europa havde 29,6% og Asien-Stillehavsområdet nåede 24,8%, hvilket afspejler stærkt forbrug af luksus spiritus og voksende investeringer i premium emballage på tværs af større regioner.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter Kapacitet

På markedet for glasflasker til premium spiritus dominerede segmentet Mellem (200–500 ml) kategorien med en andel på 41,6% i 2024, drevet af stærk anvendelse på tværs af premium whisky, vodka, gin og håndværkslikører, der prioriterer premium hyldepræsentation og ergonomisk håndtering. Brands foretrækker i stigende grad denne kapacitet for at balancere visuel appel med forbrugerbekvemmelighed, hvilket understøtter global premiumiseringstrend. Segmentet Høj (over 500 ml) viser også stabil efterspørgsel på grund af gavegivning og lanceringer af begrænsede udgaver, mens Miniature og Lav kapaciteter vinder frem i smagepakker og rejsehandelsformater.

- For eksempel introducerede Diageo Johnnie Walker Blue Label Ultra i en 70cl (700 ml) mundblæst tåreformet glasflaske, der vejer kun 180g uden lukning, hvilket fremmer letvægts premium emballage til whisky.

Efter Form

Segmentet Rund form havde den førende position med en 58,3% andel i 2024, understøttet af sin strukturelle styrke, omkostningseffektiv fremstilling og alsidighed på tværs af flere premium spirituskategorier. Destillatører foretrækker runde flasker for deres overlegne kompatibilitet med fyldelinjer og brede forbrugeraccept, hvilket muliggør konsistent branding på tværs af kerneproduktlinjer. Firkantede flasker fortsætter med at tiltrække opmærksomhed i luksusspiritus og håndværksmærker, der søger differentieret æstetik, mens sekskantede formater forbliver niche, men attraktive for ultra-premium lanceringer, der understreger eksklusivitet, håndværksmæssig kvalitet og hyldeforskelle i konkurrenceprægede detailmiljøer.

- For eksempel bruger Johnnie Walker historisk et ikonisk firkantet flaskedesign, genfortolket i Blue Label Ultra som en letvægts 180g tårevariant, mens de bevarer kantede påvirkninger.

Efter Farve

Kategorien Transparent flaske dominerede markedet med en 62,7% andel i 2024, drevet af stærk præference blandt premium vodka-, gin- og tequilamærker, der er afhængige af klar synlighed for at fremvise renhed, klarhed og produktets håndværk. Transparent emballage forbedrer brandfortælling og appellerer til forbrugere, der søger autenticitet og premium signaler. Amber flasker bevarer en solid position i lagrede spiritus på grund af deres UV-blokerende evne, der beskytter smagsintegritet, mens blå flasker appellerer til premium nichelanceringer fokuseret på visuel differentiering og moderne luksuspositionering på tværs af globale markeder.

Vigtige Vækstdrivere

Stigende Premiumisering På Tværs Af Spirituskategorier

Premiumisering forbliver en stor drivkraft for vækst på markedet for Premium Spiritus Glasflasker, da forbrugerne i stigende grad skifter mod højværdisegmenter inden for whisky, vodka, gin og tequila. Mærker adopterer sofistikeret glasemballage for at styrke håndværk, autenticitet og luksuspositionering. Efterspørgslen efter premium gaveformater og lanceringer i begrænset oplag accelererer yderligere adoptionen af specialdesignede flasker. Destillatører fokuserer på at forbedre taktil fornemmelse, prægning og innovative former, der løfter brandidentitet, hvilket gør det muligt for glasflaskeproducenter at sikre langsigtede kontrakter med premium og super-premium spiritusproducenter verden over.

- For eksempel introducerede O-I sin Contemporary Collection med 70cl flintglasflasker i LUX, ATTENUA og NOBLE former, der har høje fyldpunkter, push-up bunde og etiketbeskyttelsespaneler sammen med tilpasningsmuligheder som prægning og taktile effekter.

Branddifferentiering Gennem Specialdesignet Flaske

Tilpassede glasflasker understøtter forbedret brandfortælling, hvilket får spiritusproducenter til at samarbejde tæt med emballagespecialister om skræddersyede former, graveringer og dekorative finish. Denne vægt på visuel identitet styrker hyldeappel og påvirker forbrugernes købsbeslutninger, især i konkurrenceprægede detail- og toldfrie miljøer. Avancerede formningsteknologier og fleksible produktionslinjer giver leverandører mulighed for at tilbyde kortere partier med høj designpræcision. Efterhånden som premium- og håndværksdestillatører udvider deres produktporteføljer, fortsætter efterspørgslen efter skræddersyet glasemballage med at stige, hvilket skaber stabile vækstmuligheder for specialiserede flaskeproducenter.

- For eksempel valgte Ponfeigh Distillery Stoelzles 750 ml “Edinburgh” flaske fra deres standardkollektion, som blev skærmtrykt lokalt i Pennsylvania for at matche brandets kunstværk og æstetik perfekt.

Bæredygtighedsdrevet Materialeinnovation

Bæredygtighedsforpligtelser fra globale spiritusmærker driver en betydelig efterspørgsel efter letvægts-, genanvendt indhold og lav-kulstof glasflasker. Producenter integrerer i stigende grad høje skårprocenter og anvender energieffektive ovne for at opfylde mærkernes bæredygtighedsmål uden at gå på kompromis med premium æstetik. Regulatorisk pres for at reducere emballagespild og kulstofemissioner fremskynder yderligere skiftet mod øko-ingeniørglasløsninger. Forbrugere foretrækker også miljøansvarlig emballage, hvilket forstærker behovet for genanvendelige og genbrugelige premium spiritusflasker. Disse udviklinger positionerer bæredygtig glasproduktion som en central drivkraft, der understøtter langsigtet markedsudvidelse og forbedring af brandværdi.

Vigtige Tendenser & Muligheder

Udvidelse af Smarte og Dekorative Glasteknologier

En voksende tendens på markedet for premium spiritusglasflasker er integrationen af avancerede dekorative teknologier, herunder UV-printede grafik, metalliserede overflader, frostede teksturer og taktile prægninger, der forbedrer premium identitet. Smarte funktioner som NFC-aktiverede tags og scannbare QR-koder understøtter digital engagement, brandautentificering og sporbarhed. Disse innovationer åbner muligheder for destillerier til at skabe oplevelsesrig emballage, der tiltrækker yngre, teknologikyndige forbrugere. Efterhånden som mærker prioriterer differentiering og beskyttelse mod forfalskning, fortsætter anvendelsen af smarte og dekorative glasløsninger med at udvide sig på tværs af premium spirituskategorier.

- For eksempel var Rémy Martin pioner inden for NFC-integration i sin Club Connected Bottle for Fine Champagne Cognac, hvor der blev indlejret en manipulationssikker NFC-tag i kapslen, der gør det muligt for forbrugerne at verificere ægtheden og opdage, om flasken er blevet åbnet via en smartphone-app.

Stigende Efterspørgsel fra Håndværksdestillerier og Begrænsede Udgaver

Håndværksdestillerier bidrager i stigende grad til markedets vækst ved at lægge vægt på håndværksmæssig kvalitet og design-drevet emballage. Deres fokus på små batch-produktioner, unikke flaskedesign og premium storytelling skaber stærke muligheder for glasproducenter, der tilbyder tilpasningsfleksibilitet og lavvolumenproduktioner. Begrænsede sæson- og samlerudgivelser øger efterspørgslen efter specialglasflasker med karakteristiske former og dekorative elementer. Denne tendens forstærker markedets skift mod personalisering og premium æstetik, hvilket gør det muligt for leverandører at styrke partnerskaber med nye højvækst spiritusmærker globalt.

- For eksempel bruger Silent Pool Distillers iøjnefaldende blå glasflasker med detaljerede blomster mønstre og kobber litografi, designet af Croxsons for at fremhæve spiritussens klarhed og afspejle lokale botaniske ingredienser.

Vigtige Udfordringer

Høje Produktions- og Energiomkostninger i Glasproduktion

Glasproduktion forbliver energikrævende, hvilket udsætter producenter for svingende brændstof- og elpriser, der direkte påvirker prissætning og rentabilitet. Overholdelse af emissionsregler øger driftsudgifterne, især for producenter, der opgraderer ovne eller overgår til lav-kulstof teknologier. Opretholdelse af premium designstandarder som prægning, farvning eller specialformning tilføjer yderligere produktionskompleksitet og kapitalbehov. Disse omkostningspres kan begrænse marginer for leverandører og begrænse fleksibiliteten for små og mellemstore mærker, hvilket gør driftsmæssig effektivitet og teknologisk modernisering afgørende for vedvarende markeds konkurrenceevne.

Forstyrrelser i forsyningskæden og begrænsninger i råmaterialer

Industrien står over for løbende udfordringer fra uregelmæssigheder i tilgængeligheden af råmaterialer, herunder kvartsand, soda og glasskår, som påvirker produktionstidslinjer og leveringsforpligtelser. Logistikforstyrrelser, containerknaphed og geopolitiske spændinger har intensiveret volatiliteten i globale forsyningskæder, hvilket påvirker leveringstider for premium flaskeleverancer. Destillatører, der er afhængige af nicheformer og dekorative finish, er særligt sårbare over for forsinkelser. Disse begrænsninger tvinger producenter til at diversificere indkøbsstrategier, udvide regionale produktionskapaciteter og styrke lagerplanlægning for at opretholde forsyningskontinuitet for premium spiritusmærker.

Regional Analyse

Nordamerika

Nordamerika havde en 34,2% andel i 2024, drevet af stærk efterspørgsel fra producenter af premium whisky, bourbon, tequila og håndværksspiritus. Regionen drager fordel af højt forbrug på luksusalkoholiske drikkevarer og den hurtige ekspansion af håndværksdestillerier, der søger differentierede flaskedesign. Førende mærker investerer i stigende grad i skræddersyet glasemballage for at styrke autenticitet og premium positionering. Bæredygtighedsinitiativer, herunder letvægtsglas og højere genanvendt indhold, understøtter yderligere markedsvækst. USA forbliver det dominerende landemarked, understøttet af storskala destillerier og et modent detailøkosystem for premium spiritus.

Europa

Europa tegnede sig for en 29,6% andel i 2024, understøttet af sin veletablerede spiritusarv og stærke tilstedeværelse af premium whisky-, gin- og vodkamærker. Regionens glasmagere fokuserer stærkt på innovation og tilbyder dekorative finish af høj kvalitet, der imødekommer luksusproduktlinjer og begrænsede udgaver. Den voksende forbrugerpræference for håndværks- og kunstspiritus stimulerer også efterspørgslen efter særpræget glasemballage. Bæredygtighed forbliver en vigtig drivkraft, hvor producenter integrerer lavkulstof glasproduktion og cirkulære økonomipraksis. Nøglemarkeder som Frankrig, Storbritannien, Italien og Tyskland forankrer regional efterspørgsel gennem deres stærke premium spiritustraditioner.

Asien-Stillehavsområdet

Asien-Stillehavsområdet registrerede en 24,8% andel i 2024, drevet af stigende disponible indkomster, premium produktadoption og accelererede urbane forbrugsmønstre. Markeder som Kina, Japan, Indien og Sydkorea driver stærk efterspørgsel efter high-end whisky, brandy og importerede spiritus, hvilket øger behovet for premium glasflasker. Internationale mærker udvider lokaliserede produktionspartnerskaber for at imødekomme voksende regionale præferencer for premium æstetik og gaveformater. Regionen oplever også stigende interesse for digitalt aktiverede emballageløsninger. Fortsat vækst i luksushospitalitet og e-handelskanaler styrker den langsigtede efterspørgsel efter premium glasemballage.

Latinamerika

Latinamerika fangede en 7,3% andel i 2024, understøttet af efterspørgsel fra tequila, rom, cachaça og nye håndværksspirituskategorier. Premiumiseringstrends vinder momentum, da forbrugerne bevæger sig mod højere kvalitet lokale og internationale spiritusmærker. Glasflaskeproducenter drager fordel af regionens kulturelle vægt på arv-inspireret emballage, især for agavebaserede spiritus. Mexico og Brasilien forbliver kernemarkeder på grund af ekspanderende eksportproduktion. Dog udgør forsyningskædevolatilitet og svingende råvareomkostninger udfordringer, hvilket får producenter til at optimere operationer og forbedre designfleksibilitet for at imødekomme udviklende mærkekrav.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika havde en andel på 4,1% i 2024, drevet af stigende forbrug af premiumimporterede spiritus i urbane gæstfrihedsknudepunkter og toldfri detailkanaler. Efterspørgslen efter premiumemballage styrkes af turismeledet ekspansion i UAE, Sydafrika og udvalgte middelhavsdestinationer. Internationale mærker fortsætter med at introducere special- og begrænsede udgaver skræddersyet til luksusorienterede forbrugere. På trods af lovgivningsmæssige begrænsninger i flere lande oplever regionen en stabil efterspørgsel efter premium spiritusemballage understøttet af højindkomst-udlændingepopulationer og voksende detailmodernisering. Investeringer i eksklusive on-trade steder styrker yderligere markedsmuligheder.

Markedssegmenteringer:

Efter Kapacitet

- Miniature (op til 50 ml)

- Lav (50 til 200 ml)

- Mellem (200 til 500 ml)

- Høj (over 500 ml)

Efter Form

Efter Farve

Efter Anvendelse

- Vodka

- Whiskey

- Gin

- Bourbon

Efter Distributionskanal

- Direkte salg

- Indirekte salg

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøst Asien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for markedet for premium spiritus glasflasker omfatter nøglespillere som Saverglass, AGI Glaspac, Gallo Glass, Estal Packaging, Roetell, Deco Glas, Blueglass of Sweden, Sklarny Moravia, Rawlings & Son (Bristol) og PGP Glass. Disse virksomheder fokuserer på at levere højkvalitets, specialdesignede flasker, der styrker brandidentitet for premium whisky, vodka, gin, tequila og håndværksspiritus. Producenter lægger i stigende grad vægt på avancerede dekorationsteknikker, herunder prægning, metallisering og UV-print, for at understøtte premiumiseringstendenser. Bæredygtighed former også konkurrencens strategi, hvor førende aktører integrerer genanvendt indhold, vægtbesparelse og lavkarbonovne for at opfylde miljømål. Strategiske samarbejder med destillerier, udvidelse af fleksible produktionslinjer til små batch-tilpasninger og investeringer i smart emballageteknologier styrker markedspositionen. Efterhånden som efterspørgslen efter differentierede designs og luksuriøs æstetik vokser, fortsætter virksomheder med at udvide deres globale produktionsfodaftryk og forbedre designkapaciteter for at understøtte udviklende brandkrav på tværs af premium spiritussektoren.

Analyse af Nøglespillere

Seneste Udviklinger

- I juni 2025 indgik AGI Glaspac et partnerskab med det britiske Glass Futures for at fremme udviklingen af lavkulstof glasproduktion til bæredygtig spiritus emballage.

- I august 2024 tilføjede Saverglass “MALTY” glasflasken til sin spiritusportefølje, hvilket udvidede deres sortiment for premium likører.

- I juni 2024 præsenterede Saverglass “SO TONIC” og en redesignet klassisk flaske “OSLO (SOLO)” med optimeret vægt, samtidig med at de bevarede det premium udseende.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Kapacitet, Form, Farve, Anvendelse, Distributionskanal og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidige Udsigter

- Markedet vil opleve stabil efterspørgsel, da premiumisering styrkes inden for whisky-, vodka-, gin- og tequila-kategorierne.

- Producenter vil udvide kapaciteterne for tilpasset flaskedesign for at støtte branddifferentiering og luksuspositionering.

- Bæredygtighedsinitiativer vil fremskynde adoptionen af letvægts-, genanvendt indhold og lavkulstof glasproduktion.

- Smarte emballagefunktioner, herunder NFC-tags og QR-baseret autentifikation, vil få bredere integration blandt premium brands.

- Håndværksdestillerier vil drive efterspørgslen efter små batch, designfleksible glasemballageløsninger.

- Dekorative teknologier som prægning, metallisering og frostede overflader vil se øget investering.

- Regional produktionsudvidelse vil hjælpe med at reducere forsyningskæderisici og imødekomme lokaliserede designpræferencer.

- Begrænsede udgaver og samlerfokuserede spirituslanceringer vil øge efterspørgslen efter højæstetiske specialflasker.

- Vækst i e-handel med alkohol vil presse brands til at adoptere holdbar og visuelt særpræget emballage.

- Partnerskaber mellem destillerier og glasproducenter vil intensivere for at støtte innovation og langsigtet designplanlægning.