Marktübersicht

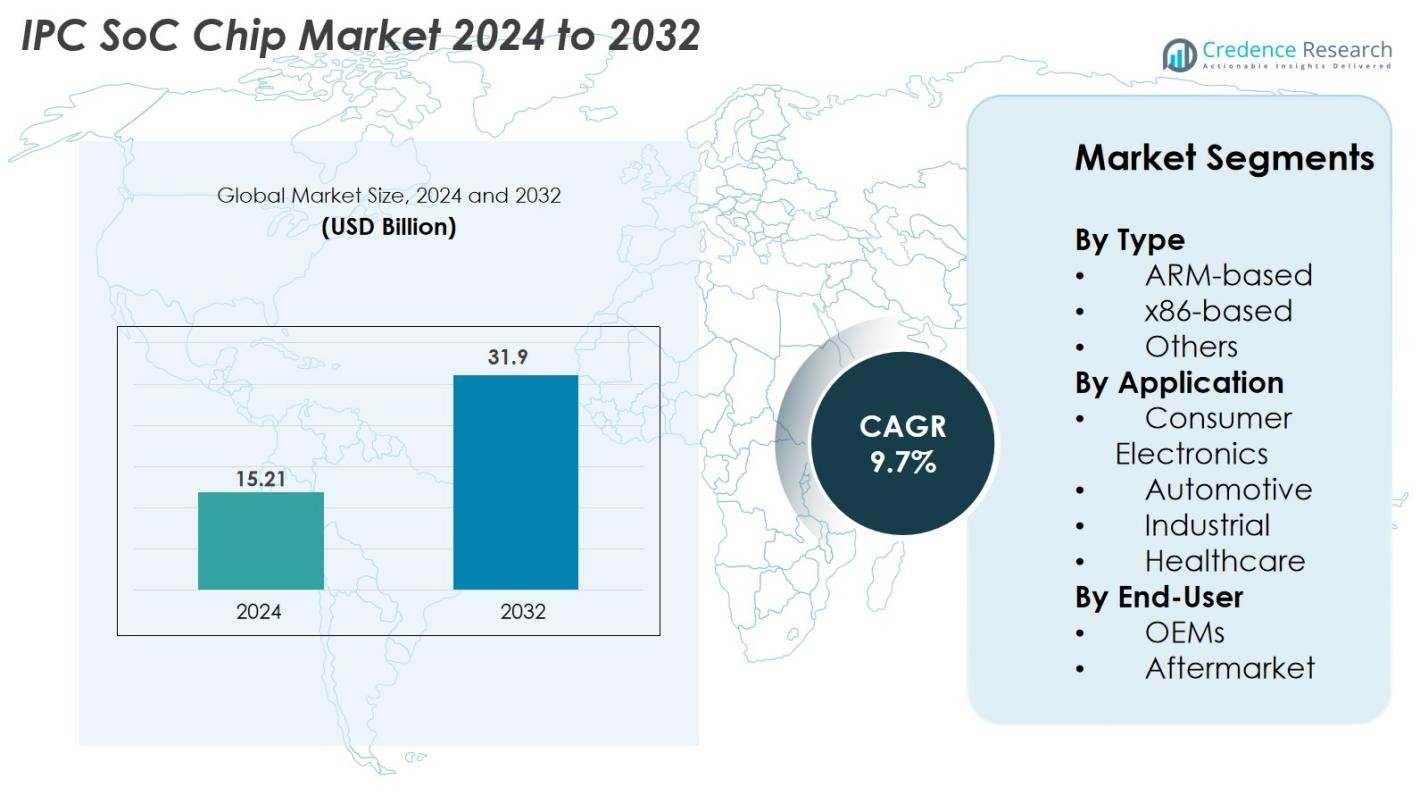

Der Markt für IPC SoC-Chips wurde im Jahr 2024 auf 15,21 Milliarden USD geschätzt und soll bis 2032 auf 31,9 Milliarden USD anwachsen, was einer jährlichen Wachstumsrate (CAGR) von 9,7 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für IPC SoC-Chips 2024 |

15,21 Milliarden USD |

| IPC SoC-Chip-Markt, CAGR |

9,7% |

| Marktgröße für IPC SoC-Chips 2032 |

31,9 Milliarden USD |

Der Markt für IPC SoC-Chips wird durch starken Wettbewerb unter führenden Halbleiterunternehmen wie Intel Corporation, Qualcomm Incorporated, Broadcom Inc., Texas Instruments Incorporated, NXP Semiconductors N.V., STMicroelectronics N.V., Infineon Technologies AG, Samsung Electronics Co., Ltd., MediaTek Inc. und Renesas Electronics Corporation angetrieben. Diese Akteure dominieren durch fortschrittliche Produktportfolios, KI-integrierte SoC-Designs und strategische Partnerschaften mit großen OEMs in den Bereichen Automobil, Unterhaltungselektronik und industrielle Automatisierung. Regional führt Asien-Pazifik den Markt mit einem Anteil von 38 % im Jahr 2024 an, unterstützt durch sein starkes Fertigungsökosystem und die großflächige Halbleiterproduktion, gefolgt von Nordamerika mit 34 %, angetrieben durch hohe technologische Akzeptanz und starke F&E-Aktivitäten.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für IPC SoC-Chips wurde im Jahr 2024 auf 15,21 Milliarden USD geschätzt und soll bis 2032 auf 31,9 Milliarden USD anwachsen, was einer jährlichen Wachstumsrate (CAGR) von 9,7 % während des Prognosezeitraums entspricht.

- Das Marktwachstum wird durch die steigende Nachfrage nach Hochleistungs-Eingebetteten Systemen, die zunehmende Einführung von IoT und Edge-Computing sowie die erweiterte Integration von SoCs in Automobilelektronik, industrielle Automatisierung und Verbrauchsgeräte angetrieben.

- Zu den wichtigsten Trends gehören die schnelle Integration von KI- und maschinellen Lernbeschleunigern in SoC-Architekturen, der wachsende Trend zu heterogenen und modularen Chipdesigns sowie die zunehmende Einführung energieeffizienter, stromsparender SoCs in verschiedenen Anwendungen.

- Der Markt ist hoch wettbewerbsfähig, wobei große Akteure wie Intel, Qualcomm, Broadcom, Samsung, MediaTek, NXP, STMicroelectronics und Renesas sich auf Innovation, automobilgeeignete SoCs und strategische OEM-Kooperationen konzentrieren; Einschränkungen umfassen hohe Entwicklungskosten und Unterbrechungen in der Lieferkette.

- Asien-Pazifik führt den Markt mit einem Anteil von 38 % an, gefolgt von Nordamerika mit 34 % und Europa mit 27 %; nach Typ halten ARM-basierte SoCs einen Anteil von 62 %, während Unterhaltungselektronik mit einem Anteil von 48 % die Anwendungen anführt.

Analyse der Marktsegmentierung

Nach Typ

Der IPC-SoC-Chip-Markt wird hauptsächlich von ARM-basierten SoCs dominiert, die 2024 einen Marktanteil von 62 % hielten, angetrieben durch ihren geringen Stromverbrauch, skalierbare Architektur und weit verbreitete Akzeptanz in tragbaren und eingebetteten Geräten. ARM-basierte Designs gewinnen weiterhin an Bedeutung, da Hersteller Effizienz, Kosteneffektivität und starke Unterstützung durch das Entwickler-Ökosystem priorisieren. x86-basierte SoCs machten aufgrund ihrer Hochleistungsrechenfähigkeiten und Eignung für Industrie- und Unternehmenssysteme einen moderaten Anteil aus, während die Kategorie „Andere“ aufstrebende Architekturen umfasst, die für spezialisierte KI-, Edge-Computing- und Echtzeitverarbeitungsanwendungen Aufmerksamkeit erlangen.

- Beispielsweise integriert Intels Elkhart Lake Atom x6425E-Prozessor Intel UHD Graphics mit bis zu 32 Ausführungseinheiten und unterstützt Echtzeit-TSN-Netzwerke, was eine 1,7-fache CPU-Leistungssteigerung gegenüber früheren Atom-Generationen bietet.

Nach Anwendung

Das Segment Unterhaltungselektronik führte den IPC-SoC-Chip-Markt 2024 mit einem Anteil von 48 % an, was auf die steigende Nachfrage nach Smart-Geräten, Wearables, Hausautomationssystemen und Multimedia-Elektronik zurückzuführen ist, die effiziente Verarbeitung und Konnektivität erfordern. Das Automobilsegment expandiert schnell aufgrund der zunehmenden Integration von ADAS-, Infotainment- und EV-Steuerungssystemen, die Hochleistungs-SoCs erfordern. Industrielle Anwendungen profitieren von Automatisierung, Robotik und IIoT-Annahme, während das Gesundheitswesen-Segment mit der steigenden Einführung von intelligenten medizinischen Geräten, Diagnosegeräten und Fernüberwachungslösungen stetig wächst.

- Beispielsweise liefert Apples A17 Pro SoC, der auf einem 3-Nanometer-Prozess mit 19 Milliarden Transistoren basiert, erheblich höhere Leistung für mobile und tragbare Ökosysteme.

Nach Endbenutzer

Unter den Endbenutzern führten OEMs 2024 mit einem dominanten Anteil von 71 %, angetrieben durch ihre großflächige Integration von IPC-SoC-Chips in Unterhaltungselektronik, Automobilsysteme, Industriemaschinen und vernetzte Geräte. OEMs profitieren von direkten Partnerschaften mit Chipherstellern, die maßgeschneiderte SoC-Lösungen ermöglichen, die für Leistung und Energieeffizienz optimiert sind. Das Aftermarket-Segment, obwohl kleiner, wächst aufgrund steigender Upgrades in Industriesystemen, Automobilelektronik und eingebetteten Geräten, die Ersatz oder verbesserte SoC-Module erfordern, um die Verarbeitungskapazität, Konnektivität und Langlebigkeit der Geräte zu verbessern.

Wichtige Wachstumsfaktoren

Steigende Nachfrage nach Hochleistungs-Eingebetteten Systemen

Der IPC-SoC-Chip-Markt erlebt starkes Wachstum aufgrund der steigenden Nachfrage nach Hochleistungs-Eingebetteten Systemen in den Bereichen Unterhaltungselektronik, Industrieautomatisierung und Automobil. Moderne Anwendungen wie Smart-Home-Geräte, Robotik, fortschrittliche Infotainmentsysteme und IoT-fähige Geräte erfordern integrierte Verarbeitungskapazitäten, die CPU, GPU, Konnektivität und Sicherheit auf einem einzigen Chip kombinieren. IPC-SoCs reduzieren den Stromverbrauch, die Systemkosten und den Platinenplatz erheblich, während sie die Recheneffizienz verbessern, was sie ideal für kompakte und multifunktionale Geräte macht. Darüber hinaus ermöglicht die steigende Einführung von Edge-KI und maschinellen Lernbeschleunigern in SoCs schnellere Entscheidungsfindung und Echtzeit-Datenanalysen, was die Akzeptanz weiter vorantreibt. Der Übergang zur Digitalisierung und zu intelligenten vernetzten Produkten in verschiedenen Branchen erzeugt weiterhin einen wachsenden Bedarf an robusten, energieeffizienten SoC-Lösungen, wodurch IPC-SoC-Chips zu einem kritischen Bestandteil in eingebetteten Systemen der nächsten Generation werden.

- Zum Beispiel umfasst die i.MX 95 Serie von NXP eine neuronale Verarbeitungseinheit, die mit bis zu 2,0 Tera-Operationen pro Sekunde arbeitet, um die geräteinterne Inferenz für industrielle und automobile Systeme zu unterstützen.

Erweiterung der Automobilelektronik und ADAS-Integration

Die Automobilelektronik wandelt sich rasant mit der Verbreitung von Elektrofahrzeugen, autonomen Fahrtechnologien und fortschrittlichen Fahrerassistenzsystemen (ADAS). IPC-SoC-Chips spielen eine zentrale Rolle bei der Ermöglichung von Echtzeitverarbeitung, Sensorfusion, Konnektivität und sicherheitskritischen Operationen, die in modernen Fahrzeugen erforderlich sind. Da Hersteller Funktionen wie Spurhalteassistent, Kollisionsdetektion, Infotainment, Batteriemanagement und Telematik integrieren, steigt die Nachfrage nach leistungsstarken SoCs mit niedriger Latenz und fortschrittlichen Sicherheitsmerkmalen weiter an. Der Übergang zu softwaredefinierten Fahrzeugen (SDVs) beschleunigt die SoC-Adoption, da Automobilhersteller zunehmend auf zentralisierte elektronische Architekturen setzen. Darüber hinaus treibt der regulatorische Druck zur Verbesserung der Fahrzeugsicherheit, Emissionsreduzierung und Energieeffizienz die Entwicklung spezialisierter, automobiltauglicher SoCs voran. Dieser Wandel erweitert die Möglichkeiten für Halbleiterunternehmen, in Bereichen wie Automobil-AI-Beschleuniger, fortschrittliche Mikrocontroller und Hochgeschwindigkeits-Fahrzeugkommunikationssysteme zu innovieren.

- Zum Beispiel, da Automobilhersteller Funktionen wie Spurhalteassistent, Kollisionsdetektion, Infotainment, Batteriemanagement und Telematik integrieren, wächst der Bedarf an ultra-zuverlässigen, latenzarmen SoCs mit fortschrittlichen Sicherheitsmerkmalen weiter.

Wachsende industrielle Automatisierung und IIoT-Adoption

Die rasche Expansion der industriellen Automatisierung, intelligenter Fabriken und IIoT-Ökosysteme ist ein wesentlicher Treiber des IPC-SoC-Chip-Marktes. Branchen setzen zunehmend vernetzte Sensoren, Robotik, maschinelle Bildverarbeitungssysteme und Betriebskontrolleinheiten ein, die kompakte, effiziente und zuverlässige Verarbeitungsplattformen erfordern. IPC-SoC-Chips bieten integrierte Kommunikationsprotokolle, verbesserte Sicherheit, Echtzeitsteuerung und optimierte Leistung für industrielle Arbeitslasten. Während Fabriken vorausschauende Wartung, Fernüberwachung und autonome Produktionslinien einführen, wächst der Bedarf an Edge-Verarbeitungsfähigkeiten, wodurch die Abhängigkeit von zentralisierten Cloud-Systemen verringert wird. Darüber hinaus veranlasst der Aufstieg von Industrie 4.0 Hersteller dazu, in SoC-gestützte Geräte zu investieren, die in der Lage sind, datenintensive Aufgaben mit minimalem Stromverbrauch zu bewältigen. Sektoren wie Fertigung, Energie, Logistik und Versorgungsunternehmen beschleunigen ihre digitale Transformation und schaffen eine erhebliche langfristige Nachfrage nach industrietauglichen SoCs, die für raue Umgebungen und missionskritische Operationen ausgelegt sind.

Wichtige Trends & Chancen

Integration von KI und maschinellem Lernen in SoC-Architekturen

Ein wichtiger Trend, der den IPC SoC Chip-Markt prägt, ist die Integration von künstlicher Intelligenz (KI) und maschinellem Lernen (ML) direkt in SoC-Architekturen. Da Edge-Geräte zunehmend lokale Inferenz, neuronale Verarbeitung und Echtzeitanalysen erfordern, entwickeln Chiphersteller spezialisierte KI-Beschleuniger und NPUs innerhalb von SoC-Designs. Dieser Wandel ermöglicht eine schnellere Verarbeitung von visuellen, Sprach- und Sensordaten ohne Abhängigkeit von Cloud-Konnektivität, was Geschwindigkeit, Datenschutz und Energieeffizienz verbessert. Chancen entstehen in Sektoren wie intelligente Überwachung, autonome Systeme, Unterhaltungselektronik und Gesundheitsdiagnostik. KI-embedded SoCs ermöglichen neue Produktkategorien wie KI-Kameras, intelligente Roboter, intelligente Wearables und automatisierte Industrieausrüstung. Die fortlaufende Entwicklung von KI-Workloads, gepaart mit dem Drang nach Edge-basierter Intelligenz, schafft weiterhin erhebliches Wachstumspotenzial für Hersteller, die hoch optimierte, KI-fähige SoC-Architekturen anbieten.

- Zum Beispiel wurde Googles Edge TPU entwickelt, um 4 Billionen Operationen pro Sekunde auszuführen und dabei nur 2 Watt zu verbrauchen, was leistungsstarkes On-Device-ML für Edge-Kameras, Sensoren und IoT-Gateways ermöglicht.

Zunehmender Trend zu heterogenen und modularen Systemdesigns

Die schnelle Einführung heterogener und modularer SoC-Architekturen bietet eine große Chance im IPC SoC Chip-Markt. Hersteller integrieren verschiedene Verarbeitungskomponenten—CPUs, GPUs, DSPs, NPUs, Konnektivitätsmodule und Sicherheits-Engines—auf einer einzigen, flexiblen Plattform, um der zunehmenden Komplexität eingebetteter Anwendungen gerecht zu werden. Dieser architektonische Wandel verbessert die Leistung pro Watt, beschleunigt die parallele Verarbeitung und ermöglicht die Anpassung basierend auf den Anwendungsanforderungen. Der Trend gewinnt in Automobilsystemen, industriellen Steuerungen, 5G/IoT-Geräten und der nächsten Generation von Unterhaltungselektronik an Bedeutung. Modulare Designs reduzieren auch die Entwicklungszeit und -kosten, indem sie Chipherstellern ermöglichen, einzelne Komponenten zu aktualisieren oder zu optimieren, ohne den gesamten Chip neu zu gestalten. Da die Nachfrage nach maßgeschneiderten, anwendungsspezifischen SoC-Lösungen wächst, sind Unternehmen, die in modulare und heterogene Architekturen investieren, gut positioniert, um bedeutende Marktchancen zu nutzen.

- Zum Beispiel integriert Intels Agilex SoC FPGA einen ARM-basierten Quad-Core-Prozessor mit rekonfigurierbarem FPGA-Gewebe, das Datenraten von bis zu 116 Gigabit pro Sekunde für eingebettete Anwendungen mit hoher Bandbreite und niedriger Latenz unterstützt.

Wichtige Herausforderungen

Hohe Designkomplexität und steigende Entwicklungskosten

Eine große Herausforderung im IPC SoC Chip-Markt ist die steigende Komplexität des SoC-Designs, bedingt durch die Integration von KI-Beschleunigung, fortschrittlichen Konnektivitätsprotokollen, Hardware-Sicherheitsmodulen und Multi-Core-Architekturen. Die Entwicklung eines leistungsstarken SoC erfordert erhebliche Investitionen in F&E, Verifizierung, Testen und fortschrittliche Halbleiterfertigungsprozesse. Mit der Verkleinerung der Knoten steigen die Herstellungskosten weiter an, was finanzielle Hürden für kleine und mittelständische Unternehmen schafft. Darüber hinaus erhöht der Bedarf an Spezialisierung in vertikalen Bereichen wie Automobil, Industrie und Gesundheitswesen die Komplexität der Einhaltung von Sicherheits-, Zuverlässigkeits- und Regulierungsstandards. Diese Herausforderungen verlängern die Entwicklungszeiten und begrenzen den Eintritt neuer Akteure, was es Unternehmen erschwert, Leistungsanforderungen, Kosteneffizienz und Markteinführungszeiten in Einklang zu bringen.

Störungen in der Lieferkette und Halbleitermangel

Der IPC SoC Chip-Markt steht weiterhin vor erheblichen Herausforderungen im Zusammenhang mit globalen Störungen in der Halbleiter-Lieferkette, geopolitischen Spannungen und schwankenden Fertigungskapazitäten. Engpässe bei fortschrittlichen Knoten, begrenzte Verfügbarkeit von Gießereien und eine hohe Abhängigkeit von wenigen großen Herstellern erhöhen die Anfälligkeit für Verzögerungen und Produktionsengpässe. Besonders betroffen sind die Automobil-, Industrie- und Unterhaltungselektroniksektoren, da die Nachfrage nach SoCs während der Spitzenzyklen oft das Angebot übersteigt. Darüber hinaus verschärfen Störungen bei der Beschaffung von Rohstoffen, logistische Einschränkungen und Instabilität in internationalen Handelspolitiken die Risiken weiter. Diese Probleme erschweren es Unternehmen, konsistente Produktionspläne aufrechtzuerhalten, langfristige Lieferverträge zu sichern und die steigende Nachfrage nach leistungsstarken SoCs zu erfüllen, was letztendlich die Produktverfügbarkeit und Preisgestaltung beeinflusst.

Regionale Analyse

Nordamerika

Nordamerika hielt 2024 einen Marktanteil von 34 %, angetrieben durch die starke Akzeptanz fortschrittlicher eingebetteter Systeme in den Bereichen Unterhaltungselektronik, Automobil und industrielle Automatisierung. Die Region profitiert von der Präsenz führender Halbleiterinnovatoren, robusten F&E-Investitionen und der frühen Einführung von KI-fähigen SoC-Architekturen. Die wachsende Nachfrage nach vernetzten Fahrzeugen, Smart-Home-Geräten und industriellen IoT-Plattformen beschleunigt die Marktexpansion weiter. Die USA führen das regionale Wachstum aufgrund einer starken technologischen Infrastruktur, der schnellen Einführung von Elektrofahrzeugen und des zunehmenden Fokus auf Edge-Computing an. Kanada trägt stetig bei, unterstützt durch die steigende Automatisierung in der Fertigung und die Erweiterung der Elektronikdesign-Fähigkeiten.

Europa

Europa machte 2024 einen Marktanteil von 27 % aus, unterstützt durch die starke Nachfrage nach Automobilelektronik, strenge Sicherheitsvorschriften und den schnellen Fortschritt der Industrie 4.0-Initiativen. Die Automobilführer der Region integrieren zunehmend ADAS-, Infotainment- und EV-Managementsysteme, die stark auf leistungsstarke SoC-Chips angewiesen sind. Deutschland, Frankreich und das Vereinigte Königreich treiben die Akzeptanz durch Investitionen in industrielle Automatisierung, Robotik und Smart-Factory-Technologien voran. Der Wandel hin zu nachhaltigem Transport und die verstärkte Entwicklung von Elektrofahrzeugplattformen steigern die Nachfrage weiter. Darüber hinaus fördert Europas wachsender Fokus auf Cybersicherheit und Halbleiterresilienz die stetige SoC-Einführung in kritischen Branchen.

Asien-Pazifik

Der Asien-Pazifik-Raum dominierte den IPC SoC Chip-Markt mit einem Anteil von 38 % im Jahr 2024, angetrieben durch sein starkes Elektronikfertigungs-Ökosystem, die steigende Produktion von Verbrauchsgeräten und die schnelle Expansion der Automobil- und Industriesektoren. China, Südkorea, Japan und Taiwan spielen zentrale Rollen als globale Halbleiterzentren mit großflächigen Fertigungsanlagen und starker staatlicher Unterstützung. Die boomenden Smartphone-, IoT-Geräte- und Smart-Home-Industrien der Region tragen erheblich zum SoC-Verbrauch bei. Steigende Investitionen in EV-Technologien, Robotik und KI-fähige Systeme treiben die Nachfrage weiter an. Darüber hinaus profitiert der APAC-Raum von kostengünstigen Produktionskapazitäten und einer schnell wachsenden inländischen Halbleiter-Lieferkette.

Lateinamerika

Lateinamerika erreichte 2024 einen Marktanteil von 6 %, unterstützt durch die zunehmende Einführung von Automatisierung in der Fertigung, die wachsende Nutzung von Unterhaltungselektronik und die steigende Integration vernetzter Automobilsysteme. Brasilien und Mexiko sind die führenden Beitragszahler, angetrieben durch die steigende Nachfrage nach intelligenten Geräten, Telematik und industriellen Steuerungssystemen. Die Region übernimmt schrittweise industrielle IoT- und digitale Transformationsinitiativen, was Chancen für den Einsatz von SoC in Energie, Versorgungsunternehmen und Logistik schafft. Obwohl die Halbleiterfertigung begrenzt ist, unterstützt die Abhängigkeit von Importen ein stetiges Wachstum. Verbesserte wirtschaftliche Bedingungen und eine zunehmende Automobilproduktion stärken weiterhin die regionale Nachfrage nach IPC SoC-Chips.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika (MEA) hielt 2024 einen Marktanteil von 5 %, angetrieben durch zunehmende Investitionen in Smart-City-Projekte, digitale Infrastruktur und industrielle Modernisierung. Länder wie die VAE, Saudi-Arabien und Südafrika übernehmen vernetzte Geräte, Überwachungssysteme und Automatisierungstechnologien, die auf fortschrittlichen SoC-Lösungen basieren. Die wachsende Nachfrage nach IoT-fähigen Versorgungsunternehmen, erneuerbaren Energiemanagementsystemen und Elektronik im Gesundheitswesen erhöht ebenfalls das Marktpotenzial. Obwohl die Halbleiterproduktion begrenzt ist, unterstützen der steigende Fokus auf technologische Diversifizierung und die zunehmende Akzeptanz von Unterhaltungselektronik ein stetiges Marktwachstum und positionieren MEA als aufstrebende Chance für Hersteller von IPC SoC-Chips.

Marktsegmentierungen

Nach Typ

- ARM-basiert

- x86-basiert

- Andere

Nach Anwendung

- Unterhaltungselektronik

- Automobil

- Industrie

- Gesundheitswesen

Nach Endbenutzer

Nach Geographie

- Nordamerika

- Europa

- Asien-Pazifik

- Lateinamerika

- Mittlerer Osten

- Afrika

Wettbewerbslandschaft

Die Wettbewerbslandschaft des IPC SoC-Chip-Marktes ist geprägt von starker Beteiligung globaler Halbleiterführer, die sich auf Innovation, Leistungssteigerung und anwendungsspezifische Chip-Entwicklung konzentrieren. Schlüsselakteure wie Intel Corporation, Qualcomm Incorporated, Broadcom Inc., Texas Instruments Incorporated, NXP Semiconductors N.V., STMicroelectronics N.V., Infineon Technologies AG, Samsung Electronics Co., Ltd., MediaTek Inc. und Renesas Electronics Corporation dominieren den Markt mit umfangreichen Produktportfolios und starken technischen Fähigkeiten. Diese Unternehmen konkurrieren durch Fortschritte in KI-fähigen SoC-Architekturen, energieeffizienten Designs, verbesserten Sicherheitsfunktionen und der Integration heterogener Rechenelemente. Strategische Partnerschaften mit Automobil-, Unterhaltungselektronik- und Industrie-OEMs stärken weiter ihre Marktpositionierung. Hersteller investieren auch stark in F&E, erweitern die Fertigungskapazitäten und arbeiten mit Entwicklern von Software-Ökosystemen zusammen, um aufstrebende Anwendungen wie Edge-AI, IoT-Konnektivität und autonome Systeme zu unterstützen. Da der Wettbewerb intensiver wird, konzentrieren sich die Unternehmen zunehmend auf Anpassung, Energieeffizienz und fortschrittliche Prozesstechnologien, um die vielfältigen Anforderungen der Endbenutzer zu erfüllen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- MediaTek Inc.

- STMicroelectronics N.V.

- Intel Corporation

- Renesas Electronics Corporation

- Samsung Electronics Co., Ltd.

- NXP Semiconductors N.V.

- Infineon Technologies AG

- Qualcomm Incorporated

- Texas Instruments Incorporated

- Broadcom Inc.

Jüngste Entwicklungen

- Im März 2025 stellte Ambarella sein „CVflow 3.0“ Edge-AI-SoC-Portfolio auf der ISC West Messe vor, einschließlich Live-Demos von On-Device-Reasoning-Modellen für Videoanalysen in Überwachungs- und Edge-AI-Anwendungen.

- Im Januar 2025 brachte Ambarella, Inc. sein „N1-655“ Edge GenAI SoC auf den Markt, das 12 gleichzeitige 1080p30-Videostreams ermöglicht, während es multimodale Vision-Language-Modelle verarbeitet und nur 20 W Leistung verbraucht.

Berichtsabdeckung

Der Forschungsbericht bietet eine tiefgehende Analyse basierend auf Typ, Anwendung, Endbenutzer und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die primären Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der Markt für IPC-SoC-Chips wird weiter expandieren, da die Nachfrage nach kompakten, energieeffizienten Verarbeitungslösungen in den Bereichen Verbraucher, Automobil und Industrie steigt.

- Die Einführung von KI-fähigen SoCs wird beschleunigt, um fortschrittliche Analysen, Automatisierung und Echtzeit-Entscheidungen am Edge zu unterstützen.

- Automobil-Elektronik und Technologien für autonomes Fahren werden den Bedarf an leistungsstarken, sicherheitszertifizierten SoC-Plattformen erheblich steigern.

- Industrielle Automatisierung und Industrie 4.0-Implementierungen werden die Abhängigkeit von robusten, latenzarmen SoCs für Robotik, maschinelles Sehen und vorausschauende Wartung erhöhen.

- Heterogene und modulare SoC-Architekturen werden an Bedeutung gewinnen und ermöglichen eine größere Anpassung und Leistungsoptimierung.

- Der Trend zu softwaredefinierten Geräten wird die Nachfrage nach skalierbaren, aufrüstbaren SoC-Lösungen mit integrierten Sicherheitsfunktionen antreiben.

- Fortschritte in der Halbleiterfertigung werden die Effizienz, Integration und Energieperformance von SoCs verbessern.

- Das wachsende IoT wird die Chancen für kostengünstige, energiearme SoCs in Smart-Home-, Gesundheits- und kommerziellen Anwendungen erweitern.

- Strategische Partnerschaften zwischen Chipherstellern und OEMs werden intensiviert, um vielfältige Designanforderungen zu erfüllen.

- Asien-Pazifik wird seine Führungsrolle in Produktion und Konsum beibehalten, dank starker Fertigungskapazitäten und wachsender Elektronik-Ökosysteme.