Marktübersicht

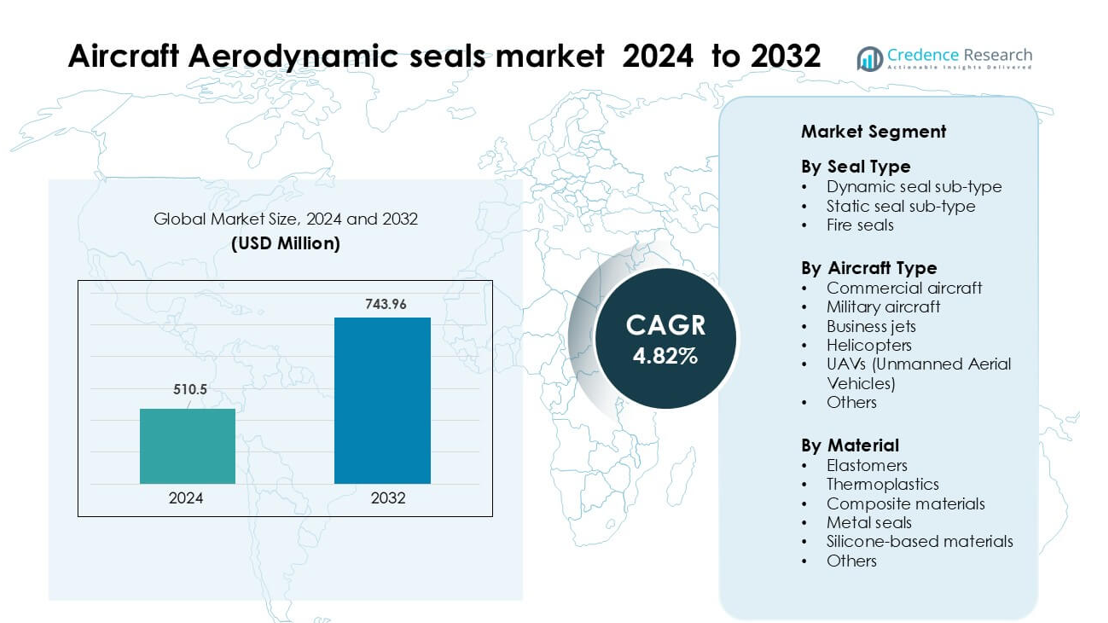

Der Markt für aerodynamische Dichtungen in Flugzeugen wurde im Jahr 2024 mit 510,5 Millionen USD bewertet und wird voraussichtlich bis 2032 743,96 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 4,82 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für aerodynamische Dichtungen in Flugzeugen 2024 |

510,5 Millionen USD |

| Markt für aerodynamische Dichtungen in Flugzeugen, CAGR |

4,82% |

| Marktgröße für aerodynamische Dichtungen in Flugzeugen 2032 |

743,96 Millionen USD |

Zu den führenden Unternehmen im Markt für aerodynamische Dichtungen in Flugzeugen gehören Eaton Corporation plc, Freudenberg FST GmbH, Meggitt PLC, AB SKF, Parker Hannifin Corporation, Trelleborg AB, Precision Castparts Corp., Hutchinson SA, Transdigm Group, Inc. und Compagnie de Saint-Gobain S.A. Diese Unternehmen konkurrieren durch Materialinnovationen, Zertifizierungsexpertise und langfristige OEM-Lieferpartnerschaften. Nordamerika blieb 2024 mit einem Anteil von 37 % die führende Region, angetrieben durch starke Flugzeugproduktion, umfangreiche MRO-Netzwerke und großangelegte Verteidigungsprogramme. Das reife Luft- und Raumfahrt-Ökosystem der Region und die hohe Akzeptanz fortschrittlicher Dichtungsmaterialien stärken weiterhin ihre dominierende Position sowohl in der OEM- als auch in der Nachfragemarkt.

Markteinblicke

- Der Markt für aerodynamische Dichtungen in Flugzeugen wurde im Jahr 2024 mit 5 Millionen USD bewertet und wird voraussichtlich bis 2032 743,96 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 4,82 %.

- Das Marktwachstum wird durch die steigende weltweite Flugzeugproduktion, die Erweiterung kommerzieller Flotten und die höhere Nachfrage nach fortschrittlichen Dichtungen auf Elastomer- und Verbundstoffbasis, die in Motoren, Flügeln und Fahrwerksystemen verwendet werden, angetrieben.

- Zu den wichtigsten Trends gehören die Einführung von leichten Dichtungsmaterialien, der verstärkte Einsatz von Dichtungen in UAVs und steigende Investitionen in die digitale Fertigung für präzisionsgefertigte Dichtungskomponenten.

- Der Wettbewerb bleibt stark, da Eaton Corporation plc, Freudenberg FST GmbH, Meggitt PLC, AB SKF, Parker Hannifin Corporation, Trelleborg AB und andere sich auf Zertifizierungsfähigkeiten und langfristige OEM-Verträge konzentrieren, während kleinere Anbieter unter dem Druck hoher Compliance-Kosten stehen.

- Nordamerika führte den Markt 2024 mit einem Anteil von 37 % an, während dynamische Dichtungen nach Dichtungstyp mit einem Anteil von 46 % dominierten; Elastomere blieben die führende Materialkategorie mit einem Anteil von 58 %.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Dichtungstyp

Dynamische Dichtungen führten den Markt für aerodynamische Dichtungen in der Luftfahrt im Jahr 2024 mit einem Anteil von etwa 46% an. Flugzeughersteller bevorzugten dynamische Dichtungen, da sie ständige Bewegungen in Aktuatoren, Steuerflächen und Fahrwerksystemen unterstützen. Das Segment wuchs, da Flugzeugplattformen der nächsten Generation fortschrittliche hydraulische und elektromechanische Systeme einführten, die langlebige Dichtungen erfordern. Die steigende MRO-Aktivität in kommerziellen Flotten erhöhte ebenfalls die Nachfrage nach Ersatzteilen. Feuerschutzdichtungen wurden weiterhin in Triebwerken und Gondeln verwendet, aber dynamische Dichtungen blieben dominant aufgrund höherer Installationsvolumina und starker Ausrichtung an modernen Flugzeugsystemdesigns.

- Zum Beispiel wird die Turcon® VL Seal® von Trelleborg Sealing Solutions in Fly-by-Wire- und elektro-hydrostatischen Aktuatoren eingesetzt und ist für eine Lebensdauer von über 100.000 Flugstunden in großen Flugzeugen ausgelegt.

Nach Flugzeugtyp

Kommerzielle Flugzeuge dominierten den Markt im Jahr 2024 mit einem Anteil von etwa 52%. Die Flottenerweiterung durch große Fluggesellschaften und starke Produktionsraten für Schmalrumpfmodelle wie die A320neo- und 737 MAX-Familien erhöhten den Dichtungsverbrauch. Aerodynamische Dichtungen blieben für die Kabinenbelüftung, Flügelstrukturen, Triebwerke und Fahrwerke unerlässlich. Militärflugzeuge zeigten eine konstante Nachfrage durch Modernisierungsprogramme, während UAVs Interesse durch Überwachungs- und Logistikmissionen gewannen. Geschäftsflugzeuge und Hubschrauber trugen kleinere Anteile bei, aber kommerzielle Flugzeuge blieben führend aufgrund großer Flottengrößen und konstanter Ersatzzyklen.

- Zum Beispiel lieferte Airbus im Jahr 2024 766 kommerzielle Flugzeuge aus, darunter viele Jets der A320-Familie, was seine hohe Produktion von Schmalrumpfflugzeugen widerspiegelt.

Nach Material

Elastomere hielten im Jahr 2024 mit einem Anteil von fast 58% die Spitzenposition. Luft- und Raumfahrtunternehmen verwendeten weitgehend elastomerische Dichtungen, da sie starke Flexibilität, Temperaturbeständigkeit und Kompatibilität mit Hydraulikflüssigkeiten bieten. Das Wachstum bei leichten Flugzeugstrukturen förderte den Einsatz fortschrittlicher Elastomermischungen, die unter Druck und Vibrationen Leistung erbringen. Thermoplaste und Verbundwerkstoffe wuchsen in Nischenanwendungen, bei denen Gewichtsreduzierung wichtig ist, während Metalldichtungen Hochtemperaturzonen in der Nähe von Triebwerken unterstützten. Silikonbasierte Materialien erweiterten sich in Kabinen- und Umweltkontrollsystemen, aber Elastomere blieben dominant aufgrund ihrer bewährten Zuverlässigkeit und breiten Anwendungsabdeckung.

Wichtige Wachstumsfaktoren

Steigende globale Flugzeugproduktion und Flottenerweiterung

Die Nachfrage nach aerodynamischen Dichtungen für Flugzeuge steigt weiter, da die Produktion von kommerziellen und militärischen Flugzeugen weltweit beschleunigt wird. Große OEMs erhöhen die Produktion von Schmalrumpf-, Großraum- und Regionalflugzeugen, um die Rückstände der Fluggesellschaften zu decken, die sich über mehrere Jahre erstrecken. Jedes Flugzeug benötigt Hunderte von Dichtungen für Flügel, Rumpfstrukturen, Triebwerke und Fahrwerke, was den Bedarf an langlebigen aerodynamischen Dichtungslösungen verstärkt. Flottenerneuerungsinitiativen von Fluggesellschaften unterstützen diese Nachfrage weiter, da Betreiber ältere Modelle durch treibstoffeffiziente Flugzeuge ersetzen, die auf fortschrittliche Dichtungsmaterialien angewiesen sind. Das Wachstum des globalen Passagierverkehrs und die Expansion von Billigfluggesellschaften verstärken die Produktionszyklen und steigern direkt den Verbrauch von aerodynamischen Dichtungen in Fertigungs- und Wartungskanälen.

- Zum Beispiel verzeichnete Airbus Ende 2024 einen Auftragsbestand von 8.658 Flugzeugen, was den enormen Produktionsdruck auf OEMs unterstreicht, mehr Jets zu liefern.

Fortschritte bei Hochleistungs-Dichtungsmaterialien

Materialinnovationen spielen eine Schlüsselrolle beim Marktwachstum, da Luft- und Raumfahrtunternehmen fortschrittliche Elastomere, Thermoplaste und Verbundstoff-basierte Dichtungen für kritische Flugoperationen einsetzen. Diese verbesserten Materialien bieten eine bessere Hitzebeständigkeit, Ermüdungsfestigkeit und chemische Verträglichkeit und erfüllen die Leistungsanforderungen von Triebwerken der nächsten Generation und leichten Flugzeugrahmen. Flugzeugdesigner verwenden zunehmend aerodynamische Dichtungen, um die strukturelle Effizienz zu erhalten, den Luftwiderstand zu reduzieren und die Kraftstoffleistung zu verbessern, was ihre Verbreitung weiter erhöht. Hochtemperaturbeständige Dichtungen gewinnen in Triebwerksverkleidungen und Hochdruckzonen an Priorität, während flexible Elastomermischungen die Kabinen-Drucksysteme unterstützen. Die Investitionen in F&E in Fluorkohlenstoff-, Silikon- und Hybridmaterialien steigen weiter an, was langlebigere Dichtungen ermöglicht und die MRO-Kosten für Betreiber senkt.

- Zum Beispiel entwickelte Parker Hannifin eine Fluorsilikon-Verbindung der nächsten Generation, LM100-70, die nach 336 Stunden bei 302°F (etwa 150 °C) nur 10 % Druckverformungsrest aufweist, verglichen mit ~53 % bei ihrem traditionellen Fluorsilikon.

Wachsende MRO-Aktivitäten und Nachfrage im Aftermarket

Die Nachfrage im Aftermarket wirkt als starker Treiber, da Flugzeug-Aerodynamikdichtungen routinemäßige Inspektionen und periodischen Austausch aufgrund von Abnutzung bei Flugoperationen erfordern. Die Erweiterung kommerzieller Flotten, insbesondere in Asien-Pazifik und dem Nahen Osten, erhöht die MRO-Arbeitslast und steigert die Beschaffung von Dichtungen für Fahrwerke, Aktuatoren, Steuerflächen und Triebwerke. Fluggesellschaften verlassen sich auf aerodynamische Dichtungen, um die Druckintegrität zu erhalten, Leckagen zu reduzieren und die Flugsicherheit zu gewährleisten, was kontinuierliche Austauschzyklen verstärkt. Der steigende Luftverkehr beschleunigt die Nutzungsraten, was die Dichtungswartung häufiger macht. Das Wachstum von MRO-Dienstleistungsnetzwerken, unabhängigen Reparatureinrichtungen und OEM-zertifizierten Reparaturzentren erhöht die Verfügbarkeit von hochwertigen Dichtungen und stärkt das Aftermarket-Ökosystem.

Wichtige Trends & Chancen

Verlagerung zu leichten und kraftstoffeffizienten Dichtungslösungen

Ein wichtiger Trend, der den Markt prägt, ist die Verlagerung hin zu leichten aerodynamischen Dichtungsmaterialien, die kraftstoffeffiziente Flugzeugdesigns unterstützen. Da Fluggesellschaften auf niedrigere Betriebskosten und reduzierte Emissionen drängen, integrieren OEMs Dichtungen aus leichten Verbundstoffen, Fluorsilikon-Mischungen und thermoplastischen Materialien. Diese Dichtungen helfen, das Gesamtgewicht des Flugzeugs zu reduzieren und gleichzeitig Stärke und thermische Stabilität zu bewahren. Die Nachfrage nach Technologien zur Luftwiderstandsreduzierung wächst ebenfalls, einschließlich Dichtungen, die den Luftstrom um Steuerflächen und Rumpfverbindungen optimieren. Hersteller erforschen additive Fertigung und Präzisionsformung, um komplexe leichte Geometrien zu liefern und schaffen so Möglichkeiten für neue Generationen von Dichtungsprodukten, die auf elektrische, hybride und wasserstoffbetriebene Flugzeugplattformen zugeschnitten sind.

- Zum Beispiel verwendet Trelleborg Sealing Solutions einen echten Out-of-Autoclave (OOA)-Prozess, um kontinuierliche Faser-Thermoplast-Verbundteile für Rotorantriebswellen herzustellen, wodurch Gewichtsreduzierungen bei gleichzeitiger Beibehaltung hoher Festigkeit erzielt werden.

Steigende Nachfrage nach Dichtungen in UAVs und fortschrittlichen Militärplattformen

Die Einführung von UAVs nimmt in Bereichen wie Überwachung, Logistik, Landwirtschaft und Verteidigungsmissionen stark zu, was neue Möglichkeiten für Lieferanten von aerodynamischen Dichtungen schafft. UAVs benötigen hochpräzise, leichte Dichtungen für Flügel, Antriebssysteme und Umweltschutz, um lange Ausdauer und stabile Flugkontrolle zu unterstützen. Modernisierungsprogramme der Verteidigung erweitern die Nachfrage nach Dichtungen, die extremen Temperaturen, Vibrationen und chemischer Einwirkung in Kampfjets, Drehflüglern und unbemannten Kampfsystemen standhalten. Die Integration von Stealth-Technologien und fortschrittlichen Betätigungssystemen erfordert hochpräzise Dichtungslösungen. Lieferanten, die sich auf Hochleistungsmaterialien und maßgeschneiderte Dichtungen für UAVs und Kampfflugzeuge der nächsten Generation konzentrieren, profitieren von langfristigem Wachstum in Investitionen in die Luft- und Raumfahrtverteidigung.

- Zum Beispiel produziert Trelleborg Sealing Solutions aufblasbare, gewebeverstärkte Dichtungen (verwendet in Militärflugzeugkanzeln), die mit Finite-Elemente-Analyse entwickelt wurden, um präzise Betätigung unter Druckbelastungen standzuhalten; solche Technologien könnten für leichte, flexible UAV-Rahmen angepasst werden.

Einführung von digitaler Fertigung und prädiktiver Wartung

Digitale Technologien schaffen starke Möglichkeiten, da Luft- und Raumfahrtunternehmen prädiktive Wartungstools und intelligente Fertigungsprozesse einführen. Digitale Zwillinge, sensoreingebettete Dichtungen und automatisierte Inspektionssysteme helfen, den Dichtungsabbau früher zu erkennen, wodurch Ausfallrisiken und MRO-Kosten reduziert werden. Hersteller integrieren fortschrittliche Formgebung, 3D-Druck und CNC-Dichtungstechnologien, um die Produktionspräzision zu erhöhen und Vorlaufzeiten zu verkürzen. Prädiktive Analysen, die von Fluggesellschaften genutzt werden, ermöglichen optimierte Austauschzyklen und verbessern die Betriebszuverlässigkeit. Diese digitalen Fähigkeiten positionieren die Dichtungsindustrie für höhere Produktivität, verbesserte Materialrückverfolgbarkeit und verbesserte Lebenszyklusleistung und schaffen einen Wettbewerbsvorteil für Lieferanten, die in die digitale Transformation investieren.

Wichtige Herausforderungen

Strenge Zertifizierungsanforderungen und lange Qualifikationszyklen

Der Markt für aerodynamische Flugzeugdichtungen steht vor Herausforderungen aufgrund strenger Sicherheitsvorschriften und langer Genehmigungszeiten für neue Materialien und Designs. Jede Dichtung, die in Flugzeugstrukturen installiert wird, muss umfangreichen Tests zur Haltbarkeit, Feuerbeständigkeit, chemischen Einwirkung und Vibration unterzogen werden. Diese Qualifikationsprozesse sind teuer und zeitaufwendig und dauern oft mehrere Jahre, bevor eine neue Dichtung in die Produktion geht. Kleine Lieferanten stehen aufgrund der Compliance-Kosten unter höherem finanziellem Druck, was die Innovationsgeschwindigkeit einschränkt. OEMs verlangen zudem konsistente Dokumentation und Rückverfolgbarkeit, was die betriebliche Belastung der Hersteller erhöht. Diese langwierige Zertifizierungsumgebung verlangsamt den Markteintritt neuer Materialien und beeinflusst die Produktentwicklungszyklen.

Volatile Rohstoffpreise und Lieferkettenbeschränkungen

Der Markt kämpft auch mit Schwankungen der Rohstoffpreise, insbesondere im Zusammenhang mit Elastomeren, Fluorpolymeren und Spezialverbundwerkstoffen, die in aerodynamischen Dichtungen verwendet werden. Lieferkettenunterbrechungen, geopolitische Spannungen und die begrenzte Verfügbarkeit von Materialien in Luft- und Raumfahrtqualität erhöhen die Beschaffungskosten für Hersteller. Verzögerungen bei der Lieferung von Gummimischungen, Silikon und technischen Polymeren beeinträchtigen die Produktionspläne für OEMs und MRO-Anbieter. Luft- und Raumfahrtunternehmen stehen unter zusätzlichem Druck, Bestandsreserven aufrechtzuerhalten, was die Betriebskosten erhöht. Diese Unsicherheiten in der Versorgung beeinträchtigen die Preisstabilität, verringern die Rentabilität und stellen kleinere Hersteller vor Herausforderungen, die auf einen kontinuierlichen Materialfluss angewiesen sind, um Lieferverpflichtungen einzuhalten.

Regionale Analyse

Nordamerika

Nordamerika hielt 2024 den größten Anteil am Markt für aerodynamische Flugzeugdichtungen mit etwa 37%. Die starke Nachfrage resultierte aus hohen Produktionsraten von Verkehrsflugzeugen, robusten MRO-Aktivitäten und kontinuierlichen Aufrüstungen der Militärflotten. Die Vereinigten Staaten blieben der Hauptbeitragende aufgrund umfangreicher Luft- und Raumfahrtproduktion, großer Verteidigungsbudgets und stetiger Beschaffung von Flugzeugen der nächsten Generation. Das Wachstum in der Regional- und Geschäftsfliegerei unterstützte ebenfalls den Dichtungsverbrauch über OEM- und Aftermarket-Kanäle. Die zunehmende Einführung fortschrittlicher Elastomere und feuerbeständiger Dichtungen stärkte die Führungsposition der Region weiter. Kanada trug durch laufende Flottenwartungsprogramme zu einer moderaten Nachfrage bei.

Europa

Europa machte 2024 etwa 29% des Marktanteils für aerodynamische Flugzeugdichtungen aus. Die Region profitierte von einer starken Flugzeugproduktion, die von Airbus-Werken in Deutschland, Frankreich und dem Vereinigten Königreich angeführt wurde. Europäische OEMs setzten weiterhin auf leichte Dichtungsmaterialien, um Kraftstoffeffizienz- und Emissionsreduktionsziele zu erreichen, was die Nachfrage nach fortschrittlichen elastomeren und Verbundwerkstoffdichtungen steigerte. Modernisierungsprojekte der Verteidigung in Frankreich und dem Vereinigten Königreich unterstützten den Verbrauch von hochtemperatur- und vibrationsbeständigen Dichtungen. Der Aftermarket blieb stabil aufgrund einer großen Betriebsflotte und einer starken MRO-Präsenz in Westeuropa. Regionale Lieferanten erweiterten auch die F&E in Technologien für Dichtungen der nächsten Generation.

Asien-Pazifik

Asien-Pazifik hielt 2024 fast 24% des Marktanteils für aerodynamische Flugzeugdichtungen, angetrieben durch eine schnelle Flottenerweiterung und steigende Flugzeuglieferungen in China, Indien und Südostasien. Wachsende Passagierzahlen erhöhten den Druck auf Fluggesellschaften, größere Flotten zu unterhalten, was die Nachfrage nach OEM- und Aftermarket-Dichtungen unterstützte. Chinas zunehmende Präsenz in der Herstellung von Verkehrsflugzeugen und militärischen Luftfahrtprogrammen förderte die lokale Beschaffung fortschrittlicher Dichtungsmaterialien. Indien trug durch den Ausbau der MRO-Kapazitäten und die Aufrüstung von Verteidigungsflugzeugen zum Wachstum bei. Die zunehmende Einführung von UAVs für kommerzielle und Sicherheitsanwendungen verbesserte ebenfalls die regionalen Dichtungsanforderungen.

Lateinamerika

Lateinamerika erfasste 2024 etwa 6% des Marktanteils für aerodynamische Flugzeugdichtungen. Die Region erlebte ein stetiges Wachstum aufgrund einer allmählichen Flottenerweiterung bei großen Fluggesellschaften und steigenden MRO-Aktivitäten in Brasilien und Mexiko. Die Präsenz von Embraer unterstützte die lokale Produktionsnachfrage nach Dichtungen, die in Regional- und Geschäftsflugzeugen verwendet werden. Die wirtschaftliche Erholung in mehreren Ländern half Fluggesellschaften, die Flugzeugbeschaffung und Wartungszyklen wieder aufzunehmen. Die Nachfrage nach Dichtungen stieg auch in Hubschrauber- und Verteidigungsplattformen, die für Überwachungs- und Transportmissionen eingesetzt werden. Die langsamere Einführung fortschrittlicher Materialien und begrenzte Fertigungsinfrastruktur hielten jedoch den gesamten Marktanteil der Region bescheiden.

Naher Osten & Afrika

Der Nahe Osten & Afrika machten im Jahr 2024 etwa 4 % des Marktanteils für aerodynamische Flugzeugdichtungen aus. Der Nahe Osten führte die regionale Nachfrage aufgrund starker Investitionen in kommerzielle Flotten durch Golf-Fluggesellschaften und der Erweiterung von MRO-Zentren in den VAE und Saudi-Arabien an. Die hohe Nutzung von Großraumflugzeugen erhöhte die Austauschrate für aerodynamische Dichtungen in Triebwerken, Fahrwerken und Rumpfsystemen. Afrika trug durch den steigenden Einsatz von Turboprops und Hubschraubern für Transport, Bergbau und humanitäre Einsätze zum Wachstum bei. Die begrenzte Fähigkeit zur Luft- und Raumfahrtproduktion hielt die Gesamtvolumina niedrig, aber die Nachfrage im Aftermarket blieb in wichtigen Luftfahrtzentren konstant.

Marktsegmentierungen:

Nach Dichtungstyp

- Dynamische Dichtungsuntertypen

- Statische Dichtungsuntertypen

- Brandschutzdichtungen

Nach Flugzeugtyp

- Kommerzielle Flugzeuge

- Militärflugzeuge

- Geschäftsflugzeuge

- Hubschrauber

- UAVs (Unbemannte Luftfahrzeuge)

- Andere

Nach Material

- Elastomere

- Thermoplaste

- Verbundwerkstoffe

- Metalldichtungen

- Siliconbasierte Materialien

- Andere

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Nahe Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für aerodynamische Flugzeugdichtungen umfasst führende Unternehmen wie Eaton Corporation plc, Freudenberg FST GmbH, Meggitt PLC, AB SKF, Parker Hannifin Corporation, Trelleborg AB, Precision Castparts Corp., Hutchinson SA, Transdigm Group, Inc. und Compagnie de Saint-Gobain S.A. Diese Hersteller konzentrieren sich auf die Entwicklung fortschrittlicher Materialien, präzise Ingenieurtechnik und die Einhaltung strenger Luftfahrtstandards, um ihre Positionen zu stärken. Viele Akteure erweitern ihre Fähigkeiten durch Übernahmen, Partnerschaften und langfristige Lieferverträge mit großen OEMs. Investitionen in leichte Elastomere, hochtemperaturbeständige Verbundwerkstoffe und feuerfeste Dichtungstechnologien bleiben zentral für die Produktdifferenzierung. Unternehmen verbessern auch globale MRO-Unterstützungsnetzwerke, bieten schnellere Lieferung und verlängerte Produktlebenszyklen. Digitale Fertigung, automatisiertes Formen und fortschrittliche Prüftechnologien verbessern die Produktionseffizienz und helfen, steigende Flugzeugbauquoten zu erfüllen. Da der Wettbewerb intensiver wird, legen die Lieferanten Wert auf Zuverlässigkeit, Zertifizierungskompetenz und kundenspezifisch entwickelte Dichtungslösungen, um langfristige Verträge sowohl in OEM- als auch in Aftermarket-Kanälen zu sichern.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Neueste Entwicklungen

- Im August 2025 unterzeichnete AB SKF eine Vereinbarung zur Veräußerung seines Betriebs für präzise elastomerische Geräte in der Luftfahrt in Elgin, USA. Die Entscheidung unterstützte die Strategie der Gruppe, ihre Luftfahrt-Dichtungsanlagen zu optimieren und Ressourcen auf fortschrittliche aerodynamische Dichtungslösungen umzulenken.

- Im April 2025 schloss AB SKF die Veräußerung seines Ring- und Dichtungsbetriebs in Hanover, USA, ab. Dieser Schritt half dem Unternehmen, sein Dichtungsportfolio zu straffen und seinen Fokus auf höherwertige Luftfahrt-Dichtungstechnologien zu schärfen, die in aerodynamischen Anwendungen eingesetzt werden.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Dichtungstyp, Flugzeugtyp, Material und Geographie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und Schlüsselanwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die primären Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird stetig wachsen, da die weltweite Flugzeugproduktion in den Bereichen Handel und Verteidigung zunimmt.

- Die Nachfrage nach leichten und hochtemperaturbeständigen Dichtungsmaterialien wird mit den Flugzeugdesigns der nächsten Generation steigen.

- OEMs werden fortschrittlichere Elastomere und Verbundwerkstoffe einsetzen, um die Haltbarkeit zu verbessern und Wartungszyklen zu reduzieren.

- Die Ausweitung von UAVs in Verteidigungs-, Fracht- und Überwachungsmissionen wird neue Dichtungsmöglichkeiten schaffen.

- Die Nachfrage nach MRO wird steigen, da Fluggesellschaften größere Flotten mit höheren Nutzungsraten betreiben.

- Digitale Fertigung und Automatisierung werden die Präzision von Dichtungen verbessern und die Produktionsvorlaufzeiten verkürzen.

- Lieferanten werden mehr in feuerbeständige und chemisch stabile Dichtungsmaterialien für Motoranwendungen investieren.

- Regulatorischer Druck für sicherere und kraftstoffeffizientere Flugzeuge wird den Bedarf an Hochleistungsdichtungen erhöhen.

- Langfristige Lieferpartnerschaften zwischen OEMs und großen Dichtungsherstellern werden gestärkt.

- Asien-Pazifik wird aufgrund steigender Flugzeuglieferungen und wachsender MRO-Infrastruktur als schneller wachsende Region hervortreten.