Marktübersicht für biochemische Reagenzien:

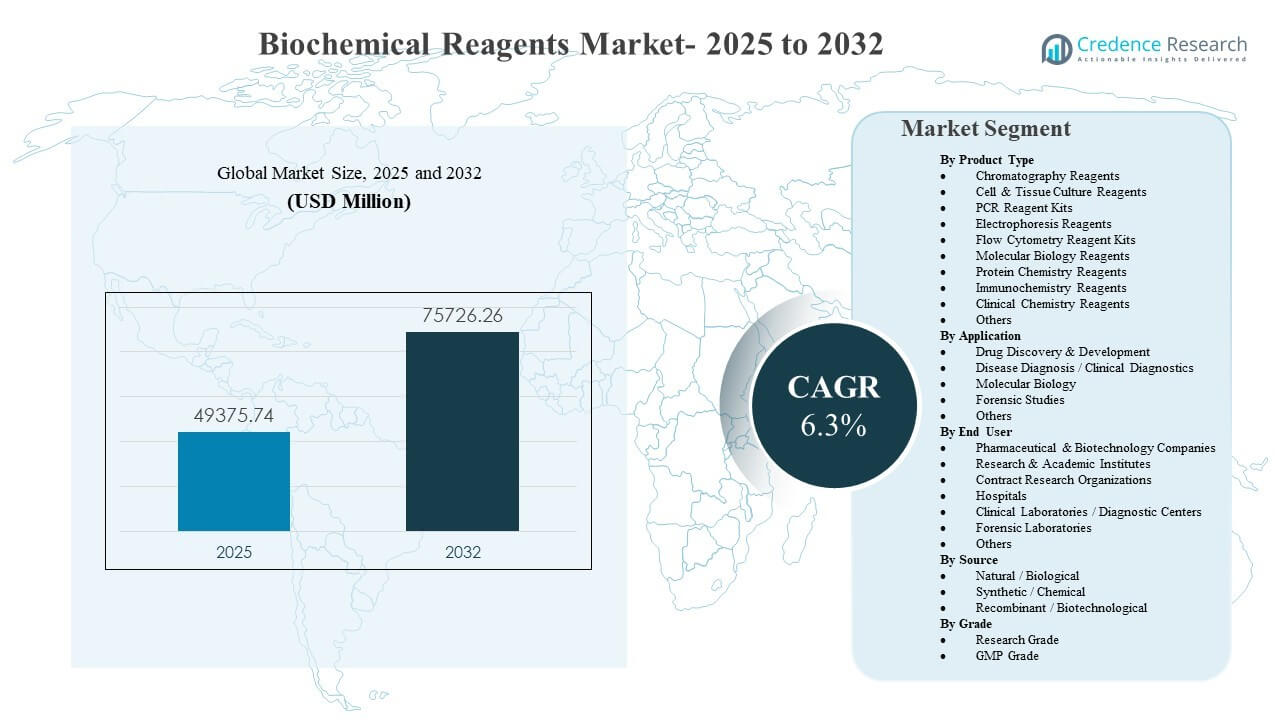

Die globale Marktgröße für biochemische Reagenzien wurde 2025 auf 49.375,74 Millionen USD geschätzt und soll bis 2032 75.726,26 Millionen USD erreichen, was einem CAGR von 6,3 % von 2025 bis 2032 entspricht. Das Wachstum wird hauptsächlich durch die Erweiterung biochemischer und molekularer Workflows in der Biopharma-Forschung und -Entwicklung, der akademischen Forschung und der routinemäßigen Diagnostik angetrieben, die den wiederkehrenden Verbrauch von standardisierten, validierten Reagenzienkits und Verbrauchsmaterialien erhöhen. Der Markt für biochemische Reagenzien profitiert auch von einer breiteren Einführung der Laborautomatisierung, einer höheren Testdurchsatzrate und strengeren Qualitätsanforderungen, die den Einkauf auf konsistente, leistungsstarke Reagenzienformate in Laboren mit mehreren Standorten verlagern.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2024 |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026-2032 |

| Marktgröße für biochemische Reagenzien 2025 |

49.375,74 Millionen USD |

| Markt für biochemische Reagenzien, CAGR |

6,3% |

| Marktgröße für biochemische Reagenzien 2032 |

75.726,26 Millionen USD |

Wichtige Markttrends & Einblicke

- Der Markt für biochemische Reagenzien soll von 49.375,74 Millionen USD (2025) auf 75.726,26 Millionen USD (2032) bei einem CAGR von 6,3 % (2025–2032) wachsen.

- Nordamerika machte 2025 37,9 % aus, was eine starke Nachfragekonzentration in der Biopharma-Forschung und -Entwicklung, fortschrittlichen Diagnostik und gut finanzierten Forschungssystemen widerspiegelt.

- Molekularbiologische Reagenzien hatten 2025 einen Anteil von 22,8 %, unterstützt durch den breiten Einsatz in PCR-zentrierten Workflows, der Probenvorbereitung und Routinen zur Quantifizierung von Nukleinsäuren.

- Forschungs- und akademische Institute repräsentierten 2025 33,2 %, unterstützt durch eine hohe Kaufhäufigkeit, vielfältige experimentelle Workflows und durch Zuschüsse finanzierte Beschaffungszyklen.

- Asien-Pazifik erreichte 2025 einen Anteil von 24,1 %, was auf eine nahezu Gleichstellung mit Europa hindeutet, angetrieben durch die Erweiterung der tertiären Forschungskapazitäten und die wachsende installierte Basis moderner Laborausrüstung.

Segmentanalyse

Der Markt für biochemische Reagenzien zeigt wiederkehrende Nachfragecharakteristika, da viele Workflows wiederholte Käufe erfordern, die an den Testdurchsatz gebunden sind, anstatt einmalige Kapitalanschaffungen. Käufer priorisieren zunehmend Chargenkonsistenz, validierte Leistung und zeitsparende Formate wie gebrauchsfertige Mischungen und integrierte Kits, um die Variabilität der Ergebnisse zu reduzieren. Die Beschaffung bevorzugt auch Lieferanten, die breite Portfolios über Kernassays, Probenvorbereitung und analytische Workflows hinweg anbieten, um die Konsolidierung von Anbietern und den technischen Support zu vereinfachen.

Die Nachfrageintensität variiert je nach Komplexität des Workflows und den Compliance-Anforderungen. Forschungsreagenzien bleiben zentral für explorative Anwendungen, aber die Erwartungen an das Qualitätsmanagement in der translationalen Forschung und regulierten Tests erhöhen die Akzeptanz höherer Dokumentationsstandards. Das Wachstum spiegelt auch die höhere Nutzung von Multi-Omics und zielgerichteten molekularen Workflows wider, was den Verbrauch von Nukleinsäure- und proteinbezogenen Reagenzien in sowohl Forschungs- als auch kliniknahen Laboren erweitert.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Nach Produkttyp-Einblicken

Reagenzien für Molekularbiologie machten den größten Anteil von 22,8 % im Jahr 2025 aus. Reagenzien für Molekularbiologie profitieren von breiter Anwendbarkeit in PCR-basierten Tests, routinemäßigen Nukleinsäure-Workflows und standardisierten Assays, die wiederholte Käufe fördern. Reagenzien für Molekularbiologie profitieren auch von zunehmender Automatisierung und höherem Probendurchsatz, was den Reagenzienverbrauch erhöht. Reagenzien für Molekularbiologie werden durch Forschungsprogramme unterstützt, die Sensitivität, Reproduzierbarkeit und validierte Leistung in Laboren an mehreren Standorten priorisieren.

Nach Anwendungseinblicken

Workflows zur Medikamentenentdeckung und Krankheitsdiagnose bleiben zentrale Verbrauchszentren, da biochemische Assays, zellbasierte Workflows und klinische Tests häufige Auffüllungen von Reagenzien erfordern. Der Anwendungsmix wird zunehmend durch höheren Assay-Durchsatz, Workflow-Standardisierung und die Einführung validierter Kits geprägt, die die Hands-on-Zeit reduzieren. Kaufentscheidungen für Anwendungen spiegeln auch die Leistungsanforderungen der Assays, die Kompatibilität mit installierten Instrumenten und die Verfügbarkeit von technischem Support und Dokumentation wider.

Nach Endnutzer-Einblicken

Forschungs- und akademische Institute machten den größten Anteil von 33,2 % im Jahr 2025 aus. Forschungs- und akademische Institute halten eine hohe Nachfrage aufrecht, aufgrund der breiten experimentellen Vielfalt, der hohen Frequenz routinemäßiger Laborprotokolle und der wiederkehrenden Beschaffung, die durch institutionelle Budgets und Zuschüsse finanziert wird. Forschungs- und akademische Institute unterstützen auch einen stabilen Basisverbrauch in den Kernbereichen Molekularbiologie, Proteinchimie und Zellkultur-Workflows. Forschungs- und akademische Institute betonen zunehmend Reproduzierbarkeit und standardisierte Eingaben, was die Nachfrage nach validierten Reagenzienkits und konsistenter Qualität unterstützt.

Nach Quellen-Einblicken

Natürliche/biologische, synthetische/chemische und rekombinante/biotechnologische Beschaffungsoptionen bedienen unterschiedliche Leistungs-, Reproduzierbarkeits- und Dokumentationsbedürfnisse. Rekombinante/biotechnologische Beschaffung gewinnt an Bedeutung, da Käufer höhere Spezifität, reduzierte Variabilität und bessere Ausrichtung an fortgeschrittenen Therapien und komplexen molekularen Workflows priorisieren. Die Wahl der Quelle wird auch von der Empfindlichkeit der nachgelagerten Anwendungen, den regulatorischen Erwartungen und den Anforderungen an Qualitätssysteme bei Übergängen von der Forschung zur Produktion beeinflusst.

Nach Qualitätsstufen-Einblicken

Forschungsqualität bleibt essenziell für explorative und hypothesengesteuerte Studien, aber die Nachfrage nach GMP-Qualität steigt, wenn Workflows in regulierte Tests, klinische Validierung und produktionsbezogene Qualitätssysteme übergehen. Die Auswahl der Qualitätsstufe hängt zunehmend von Rückverfolgbarkeitsanforderungen, Dokumentationstiefe und Lieferantenvalidierungspaketen ab. Die Dynamik der Qualitätsstufen spiegelt auch die wachsende Überschneidung zwischen translationaler Forschung und kliniknahen Laborbetrieben wider.

Markttreiber für biochemische Reagenzien

Erweiterung der Biopharma-F&E und der translationalen Forschung

Biopharma-Pipelines verlassen sich zunehmend auf biochemische Assays, zellbasierte Workflows und molekulare Auslesungen, die eine häufige Auffüllung von Reagenzien erfordern. Höhere Studienvolumina und eine breitere Modalitätenmischung erhöhen den Verbrauch in den Reagenzienfamilien Chromatographie, Immunchemie und Molekularbiologie. Standardisierungsinitiativen in F&E-Labors verstärken die Präferenz für validierte Reagenzienkits, die die Reproduzierbarkeit über Standorte hinweg verbessern. Lieferantenportfolios, die Reagenzien mit Workflow-Anleitungen und technischem Support bündeln, profitieren von Konsolidierungstrends.

- Zum Beispiel stellt Qiagen fest, dass seine QIAamp-Nukleinsäure-Extraktionskits in mehr als 500 peer‑reviewten Studien validiert sind, wobei die interlaboratorische Variation im Ertrag typischerweise unter 10 % liegt, wenn SOPs befolgt werden, was multi-site translationale Forschungsprogramme unterstützt.

Steigende diagnostische und kliniknahe Testvolumina

Routinediagnostik und klinische Laborworkflows erhöhen die Nachfrage nach Reagenzienkits, die eine konsistente Leistung und starke Qualitätskontrolle bieten. Die steigende Testintensität erhöht den Durchsatz von PCR-Reagenzienkits, klinischen Chemie-Reagenzien und Immunchemie-Reagenzien. Labors priorisieren auch Durchsatz und Zuverlässigkeit, was die Einführung gebrauchsfertiger Formulierungen und automatisierungskompatibler Verbrauchsmaterialien unterstützt. Dokumentations- und Leistungsvalidierungsanforderungen stärken die Präferenz für Lieferanten mit etablierten Qualitätssystemen.

- Zum Beispiel kann das vollautomatische BioPlex 2200 Multiplex-System von Bio‑Rad bis zu 1.400 Autoimmun- und bis zu 400 Infektionskrankheitsergebnisse pro Stunde liefern, fast dreimal mehr Autoimmunergebnisse pro Stunde als der nächstgelegene Wettbewerber, was zeigt, wie Reagenzien+System-Bundles die Verbrauchsmuster von Verbrauchsmaterialien umgestalten.

Wachstum der Laborautomatisierung und höherer Probendurchsatz

Die Einführung von Automatisierung erhöht die Vorhersehbarkeit des Reagenzienverbrauchs und unterstützt wiederkehrende Einkäufe, die an die Nutzung von Instrumenten gebunden sind. Integrierte Workflows reduzieren manuelle Variabilität und schaffen Nachfrage nach standardisierten Eingaben und validierten Reagenzienformaten. Hochdurchsatzumgebungen bevorzugen auch Lieferanten, die eine konsistente Chargenleistung und stabile Lieferkontinuität bieten. Automatisierungsgebundene Beschaffung betont häufig Kompatibilität, Workflow-Zuverlässigkeit und Service-Reaktionsfähigkeit.

Zunehmender Fokus auf Reproduzierbarkeit und Qualitätskonformität

Bedenken hinsichtlich der Reproduzierbarkeit drängen Käufer zu Lieferanten, die konsistente Leistung, klare Spezifikationen und robuste Validierungsdaten bieten. Qualitätserwartungen erhöhen die Nachfrage nach höherer Dokumentation, Rückverfolgbarkeit und standardisierten kitbasierten Workflows in Forschungs- und regulierten Testumgebungen. Qualitätsorientierte Beschaffung verstärkt auch die Konsolidierung von Anbietern, da Labors Materialien über Teams und Standorte hinweg standardisieren. Diese Dynamiken unterstützen die Premiumisierung für leistungsentscheidende Reagenzien und höherwertige Optionen in sensiblen Workflows.

Herausforderungen des Marktes für biochemische Reagenzien

Kostenempfindlichkeit bleibt in vielen Laboren eine Einschränkung, da wiederkehrende Ausgaben für Reagenzien mit Investitionen in Geräte-Upgrades und Personalbudgets konkurrieren. Der Budgetdruck erhöht die Bewertung der Gesamtkosten des Workflows, einschließlich Ausfallraten, erneuter Tests und Zeit bis zum Ergebnis, was die Umstellung auf Premium- oder Spezialreagenzien verzögern kann. Kontinuität der Versorgung und Chargenvariabilität schaffen ebenfalls Risiken für standardisierte Workflows, insbesondere dort, wo Protokolle von strengen Leistungstoleranzen abhängen. Beschaffungszyklen können langwierig sein, wenn Labore eine erweiterte Validierung für Lieferantenwechsel benötigen.

- Zum Beispiel dokumentierte QBench, dass Labore, die die Probenablehnungsrate und die Erstpassausbeute verfolgen, feststellten, dass selbst eine Probenablehnungsrate von 3–4 % zu erheblichen Reagenzverschwendungen führte, was ein Netzwerk von Laboren an mehreren Standorten dazu veranlasste, die Reagenzwahl mit der Erreichung von Erstpassausbeuten über 95 % zu verknüpfen, um ein Upgrade der Reagenzien zu rechtfertigen.

Technische Qualifikationsanforderungen können die Einführung neuer Reagenzformate verlangsamen, da Labore häufig Stabilitätstests, Protokolloptimierungen und Dokumentationsprüfungen benötigen, bevor sie den Lieferanten wechseln. Regulatorische und Qualitätsanforderungen erhöhen die Validierungsbelastung, insbesondere für diagnostiknahe Anwendungsfälle und GMP-ausgerichtete Workflows. Die Fragmentierung der Endnutzerbedürfnisse in Forschungs- und klinischen Umgebungen macht die Portfolio-Positionierung komplex. Der Wettbewerbsdruck auf die Preisgestaltung kann sich verschärfen, wenn standardisierte Reagenzkategorien mehreren gleichwertigen Alternativen gegenüberstehen.

Trends und Chancen im Markt für biochemische Reagenzien

Kit-basierte Workflows und gebrauchsfertige Formulierungen expandieren weiter, da Labore schnellere Einrichtung, reduzierte Variabilität und höheren Durchsatz anstreben. Die Standardisierung von Workflows unterstützt die breitere Einführung integrierter Reagenzsysteme, die mit Instrumentenplattformen und Automatisierungspipelines übereinstimmen. Anbieter, die validierte Protokolle, starke Chargenkonsistenz und klare Dokumentation bieten, sind besser positioniert, um konsolidierte Beschaffungen zu gewinnen. Diese Trends erhöhen auch die wiederkehrende Nachfrage durch stärkeren Pull-Through von installierten Workflows.

- Zum Beispiel sagt Thermo Fisher Scientific, dass sein Ion Chef System die Einrichtungszeit auf 15 Minuten reduziert, die gesamte Hands-on-Zeit unter 45 Minuten hält und bis zu 8 Ion AmpliSeq Bibliotheken oder 2 sequenzbereite Chips pro Lauf vorbereiten kann, was unterstreicht, wie validierte Reagenz-Instrumenten-Paarungen die Reproduzierbarkeit und den Durchsatz in routinemäßigen Laborworkflows verbessern können.

Wachstumsmöglichkeiten verstärken sich in hochkomplexen molekularen Workflows und fortgeschrittenen Forschungsanwendungen, bei denen Leistungsdifferenzierung messbar ist. Rekombinante und biotechnologische Reagenzien gewinnen an Bedeutung, da Labore Spezifität, Reproduzierbarkeit und reduziertes Hintergrundrauschen in empfindlichen Assays priorisieren. Die Nachfrage nach Reagenzien, die mit Multi-Omics-Workflows, der nächsten Generation der Probenvorbereitung und skalierbaren Analysen übereinstimmen, steigt ebenfalls. Regionale Expansionsmöglichkeiten verbessern sich, da die Laborinfrastruktur und die Forschungskapazitäten in aufstrebenden Märkten zunehmen.

Regionale Einblicke

Nordamerika

Nordamerika hielt 37,9 % Anteil im Jahr 2025, unterstützt durch eine starke Biopharma-F&E-Intensität, eine ausgereifte Diagnostikinfrastruktur und eine hohe Akzeptanz standardisierter Reagenzien-Workflows. Der Einkauf bevorzugt häufig validierte Leistung, konsistente Versorgung und robusten technischen Support, um den Betrieb mit hohem Durchsatz aufrechtzuerhalten. Die Nachfrage wird durch große installierte Basen fortschrittlicher Instrumente und den breiten Einsatz von molekularen und Protein-Assays gestärkt. Der Wettbewerb konzentriert sich auf die Breite des Portfolios, die Integration von Workflows und die Zuverlässigkeit in Labornetzwerken mit mehreren Standorten.

Europa

Europa erfasste 24,7 % Anteil im Jahr 2025, unterstützt durch starke akademische Forschungsnetzwerke und gut etablierte Laborkapazitäten in den wichtigsten Ländern. Einkaufsprioritäten umfassen typischerweise Qualitätskonformität, Workflow-Standardisierung und Kosteneffizienz in öffentlichen und privaten Systemen. Die Nachfrage bleibt in kliniknahen Test- und Forschungsworkflows stabil, wobei Ersatz- und Aufrüstungszyklen den fortlaufenden Reagenzienverbrauch unterstützen. Der Erfolg der Anbieter hängt oft davon ab, Dokumentationsanforderungen zu erfüllen, Lieferzuverlässigkeit zu gewährleisten und Interoperabilität mit installierten Plattformen zu bieten.

Asien-Pazifik

Der Asien-Pazifik-Raum repräsentierte 24,1 % Anteil im Jahr 2025, angetrieben durch erweiterte Forschungskapazitäten, steigende diagnostische Aktivitäten und erhöhte Instrumentenverbreitung in großen städtischen Zentren. Das Wachstum wird durch einen breiteren Zugang zu fortschrittlichen Workflows und die zunehmende Akzeptanz standardisierter Kits in Hochdurchsatzlaboren unterstützt. Die Marktnachfrage variiert je nach Land aufgrund von Finanzierungsniveaus, Erstattungsumgebungen und Beschaffungsreife. Anbieter profitieren von skalierbaren Portfolios, starker Distribution und lokalisiertem technischen Support, der die Akzeptanz verbessert.

Lateinamerika

Lateinamerika hielt 7,1 % Anteil im Jahr 2025, wobei die Nachfrage in großen städtischen Zentren und führenden Forschungs- und Diagnostikzentren konzentriert ist. Der Einkauf priorisiert häufig Kosteneffizienz, zuverlässige Versorgung und flexible Packungsgrößen, die für variablen Durchsatz geeignet sind. Das Wachstum wird durch die schrittweise Modernisierung der Laborinfrastruktur und die steigende Nachfrage nach Routineuntersuchungen und Forschungsworkflows unterstützt. Die Leistung der Anbieter hängt von der Kanalstärke, der Serviceabdeckung und der konsistenten Verfügbarkeit ab.

Naher Osten & Afrika

Der Nahe Osten & Afrika machte 6,2 % Anteil im Jahr 2025 aus, unterstützt durch gezielte Investitionen in die Modernisierung des Gesundheitswesens und die Laborkapazität in ausgewählten Ländern. Die Nachfrage konzentriert sich auf zentrale Labors, tertiäre Krankenhäuser und nationale Referenzeinrichtungen, die standardisierte Workflows priorisieren. Wachstumschancen steigen mit Investitionen in Infrastruktur und höherer Intensität diagnostischer Tests in großen Städten. Vertriebsstärke, Schulungsunterstützung und Versorgungskontinuität sind entscheidende Erfolgsfaktoren in heterogenen Endnutzerumgebungen.

Wettbewerbslandschaft

Der Markt für biochemische Reagenzien bleibt wettbewerbsfähig, wobei sich die Anbieter durch die Breite des Portfolios, die Workflow-Kompatibilität, die Validierungsunterstützung und die Lieferzuverlässigkeit differenzieren. Die Produktstrategie betont zunehmend integrierte Kits, automatisierungsbereite Formate und konsistente Losleistung, um standardisierte Laborabläufe zu unterstützen. Die kommerzielle Differenzierung beruht auch auf der Qualität des technischen Supports, der Dokumentationstiefe und der Fähigkeit, mehrere Endnutzersegmente zu bedienen, die von der akademischen Forschung bis zu regulierten kliniknahen Workflows reichen.

Thermo Fisher Scientific Inc. behält eine starke Positionierung durch breite Reagenzienportfolios bei, die auf die Anforderungen der Molekularbiologie, analytische Workflows und Laborstandardisierung abgestimmt sind. Thermo Fisher Scientific Inc. profitiert auch von workflow-abgestimmten Produktökosystemen, die durch Labor-Durchsatz wiederholte Käufe unterstützen. Thermo Fisher Scientific Inc. konkurriert weiterhin in den Bereichen Leistungsvalidierung, Verfügbarkeit und Unterstützungsdienste, die das Betriebsrisiko in Hochdurchsatz-Laboreinstellungen reduzieren.

Der Branchenforschungs- und Wachstumsbericht enthält detaillierte Analysen der Wettbewerbslandschaft des Marktes und Informationen über wichtige Unternehmen, darunter:

- Thermo Fisher Scientific Inc.

- Merck KGaA

- Bio-Rad Laboratories, Inc.

- Agilent Technologies, Inc.

- QIAGEN N.V.

- Takara Bio Inc.

- Promega Corporation

- Danaher Corporation

- F. Hoffmann-La Roche Ltd.

- Abbott Laboratories

- Becton, Dickinson and Company

- Waters Corporation

Qualitative und quantitative Analysen von Unternehmen wurden durchgeführt, um den Kunden zu helfen, das weitere Geschäftsumfeld sowie die Stärken und Schwächen der wichtigsten Branchenakteure zu verstehen. Daten werden qualitativ analysiert, um Unternehmen als Pure Play, kategorieorientiert, branchenorientiert und diversifiziert zu kategorisieren; sie werden quantitativ analysiert, um Unternehmen als dominant, führend, stark, unsicher und schwach zu kategorisieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Aktuelle Entwicklungen

- Im März 2025 brachte Thermo Fisher Scientific seine nächste Generation von Hochdurchsatz-Biochemikalien für die Protein- und Nukleinsäureanalyse auf den Markt, wobei das Portfolio darauf abzielt, die Laboreffizienz in der Lebenswissenschaftsforschung zu verbessern.

- Im Oktober 2025 kündigte Saguaro Biosciences eine Vertriebspartnerschaft mit Bio-Techne an, um den globalen Zugang zu Saguaro’s Live-Cell-Imaging-Reagenzien, einschließlich ChromaLIVE, NucleoLIVE und MortaLIVE-Farbstoffen, zu erweitern.

- Im Oktober 2025 stimmte Merck KGaA über sein Life-Science-Geschäft MilliporeSigma zu, Mirus Bio für etwa 600 Millionen Dollar zu erwerben, um seine auf virale Vektoren basierenden Gentherapie-Tools zu stärken, insbesondere Transfektionsreagenzien, die für die fortschrittliche biotherapeutische Entwicklung entscheidend sind.

- Im März 2026 kündigte Thermo Fisher Scientific Inc. neue farbbasierte (chromogene) Kulturmedien an, die Laboren helfen sollen, Candida-Infektionen schneller zu erkennen, und erweiterte damit sein klinisches Mikrobiologie-Reagenzienportfolio für den routinemäßigen diagnostischen Einsatz.

Berichtsumfang

| Berichtsattribut |

Details |

| Marktgröße im Jahr 2025 |

USD 49.375,74 Millionen |

| Umsatzprognose im Jahr 2032 |

USD 75.726,26 Millionen |

| Wachstumsrate (CAGR) |

6,3% (2025–2032) |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026–2032 |

| Quantitative Einheiten |

USD Millionen |

| Abgedeckte Segmente |

Nach Produkttyp; Nach Anwendung; Nach Endbenutzer; Nach Quelle; Nach Qualität |

| Regionale Abdeckung |

Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten & Afrika |

| Profilierte Schlüsselunternehmen |

Thermo Fisher Scientific Inc., Merck KGaA, Bio-Rad Laboratories, Inc., Agilent Technologies, Inc., QIAGEN N.V., Takara Bio Inc., Promega Corporation, Danaher Corporation, F. Hoffmann-La Roche Ltd., Abbott Laboratories, Becton, Dickinson and Company, Waters Corporation. |

| Anzahl der Seiten |

340 |

Segmentierung

Produkttyp

- Chromatographie-Reagenzien

- Zell- & Gewebekultur-Reagenzien

- PCR-Reagenzien-Kits

- Elektrophorese-Reagenzien

- Durchflusszytometrie-Reagenzien-Kits

- Molekularbiologie-Reagenzien

- Proteinechemie-Reagenzien

- Immunchemie-Reagenzien

- Klinische Chemie-Reagenzien

- Andere

Anwendung

- Arzneimittelentdeckung & -entwicklung

- Krankheitsdiagnose / Klinische Diagnostik

- Molekularbiologie

- Forensische Studien

- Andere

Endverbraucher

- Pharmazeutische & Biotechnologie-Unternehmen

- Forschungs- & Akademische Institute

- Auftragsforschungsorganisationen

- Krankenhäuser

- Klinische Labore / Diagnostikzentren

- Forensische Labore

- Andere

Quelle

- Natürlich / Biologisch

- Synthetisch / Chemisch

- Rekombinant / Biotechnologisch

Qualität

- Forschungsqualität

- GMP-Qualität

Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas