Marktübersicht

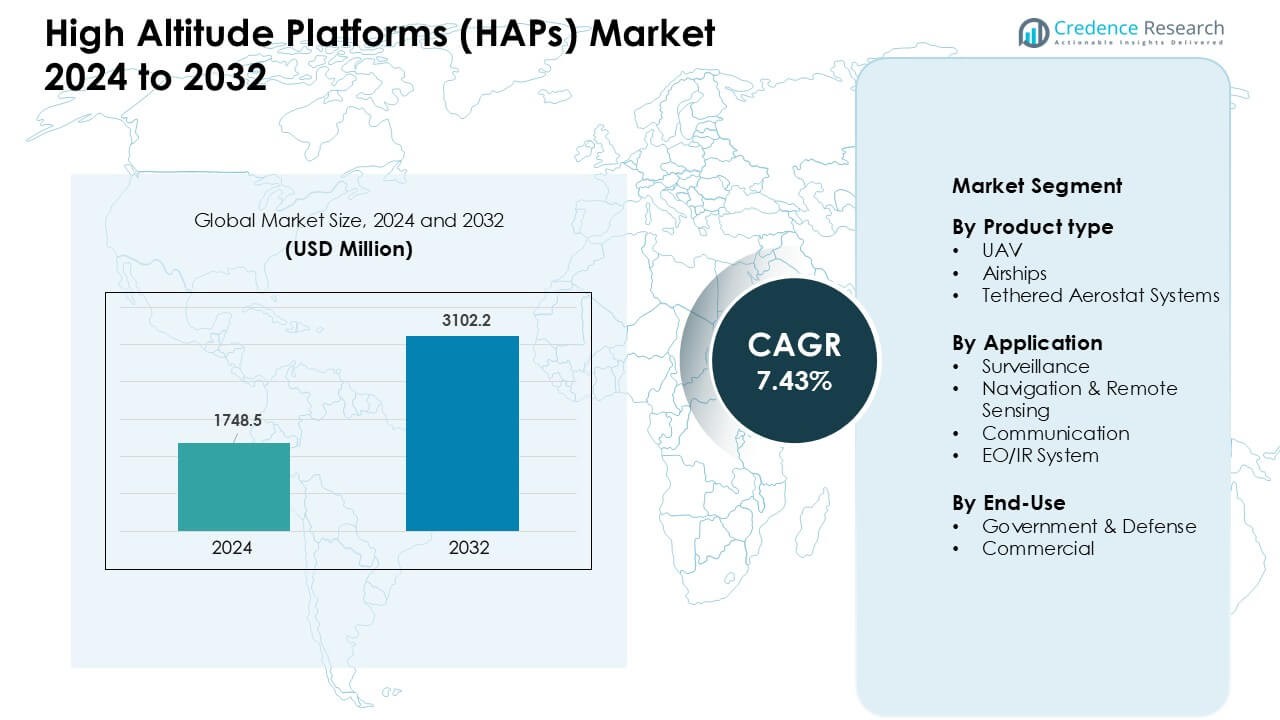

Der Markt für Hochplattformen (HAPs) wurde im Jahr 2024 mit 1748,5 Millionen USD bewertet und wird voraussichtlich bis 2032 3102,2 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 7,43 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Hochplattformen (HAPs) 2024 |

USD 1748,5 Millionen |

| Markt für Hochplattformen (HAPs), CAGR |

7,43 % |

| Marktgröße für Hochplattformen (HAPs) 2032 |

USD 3102,2 Millionen |

Der Markt für Hochplattformen (HAPs) wird von großen Akteuren wie Thales, AeroVironment, Inc., ILC Dover LP, Rafael Advanced Defense Systems, AIRBUS, Israel Aerospace Industries, Aeros, TCOM, L.P., Northrop Grumman und Lindstrand Technologies Limited geprägt. Diese Unternehmen stärken ihre Positionen durch die Entwicklung von UAVs mit langer Ausdauer, fortschrittliche Aerostat-Systeme und die Integration von Multi-Missions-Nutzlasten für Überwachung, Kommunikation und Umweltüberwachung. Nordamerika blieb 2024 mit einem Anteil von 38 % die führende Region, unterstützt durch starke Verteidigungsbudgets, frühe Technologieadoption und umfangreiche Tests von HAP-basierten Konnektivitätslösungen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Hochplattformen (HAPs) erreichte 2024 5 Millionen USD und soll bis 2032 3102,2 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 7,43 %.

- Die steigende Nachfrage nach kontinuierlicher Überwachung, Kommunikationssystemen mit langer Ausdauer und Echtzeitüberwachung treibt die Akzeptanz in Verteidigungs-, Telekommunikations- und Umweltbehörden voran.

- Der zunehmende Einsatz von solarbetriebenen UAVs, stratosphärischen Konnektivitätsplattformen und 5G-NTN-Integration prägt die Markttrends, wobei kommunikationsorientierte HAPs 2024 den größten Segmentanteil von etwa 41 % ausmachen.

- Der Wettbewerb bleibt stark zwischen Thales, Northrop Grumman, AIRBUS, AeroVironment und ILC Dover, da Unternehmen Plattformen mit mehrwöchiger Ausdauer, fortschrittliche Nutzlasten und Hochaltitude-Luftschiffe entwickeln und gleichzeitig mit Kosten-, Regulierungs- und Betriebsherausforderungen konfrontiert sind.

- Nordamerika führte den Markt mit 38 % im Jahr 2024 an, gefolgt von Europa mit 27 % und dem asiatisch-pazifischen Raum mit 24 %, unterstützt durch steigende Verteidigungsmodernisierung, Erweiterung der Fernkonnektivität und Hochaltitude-Forschungsprogramme.

Marktsegmentierungsanalyse:

Nach Produkttyp

UAVs hielten 2024 den dominierenden Anteil mit fast 61 % des Marktes für Hochplattformen (HAPs). Die Nachfrage stieg, da UAVs Flüge mit langer Ausdauer, flexible Nutzlastkapazität und schnelle Einsatzmöglichkeiten für Verteidigungs- und kommerzielle Zwecke boten. UAV-Plattformen unterstützten auch kosteneffiziente Operationen im Vergleich zu bemannten Systemen, was Regierungen anzog, die eine kontinuierliche Luftüberwachung suchten. Luftschiffe folgten aufgrund des steigenden Interesses an Kommunikationsmissionen mit langer Dauer, während verankerte Aerostat-Systeme in Grenzüberwachungs- und stationären Überwachungsprojekten in Entwicklungsländern an Bedeutung gewannen.

- Zum Beispiel erreichte der Airbus Zephyr, ein solarbetriebenes UAV in großer Höhe, während der Tests eine kontinuierliche Flugausdauer von 624 Stunden (etwa 26 Tage) und trug eine Nutzlast von 5 kg.

Nach Anwendung

Überwachung erfasste 2024 den größten Anteil mit etwa 47% des Marktes für High Altitude Platforms (HAPs). Behörden bevorzugten hochgelegene Systeme für großflächige Beobachtungen, Echtzeit-Bedrohungsverfolgung und Katastrophenbewertung. Wachstum resultierte auch aus steigenden Investitionen in die innere Sicherheit und grenzüberschreitende Geheimdienstprogramme. Navigation und Fernerkundung expandierten mit höherer Akzeptanz in der Klimabeobachtung und landwirtschaftlichen Kartierung. Kommunikationsplattformen entwickelten sich weiter, da Telekommunikationsunternehmen stratosphärische Netzwerke für die ländliche Konnektivität testeten, während EO/IR-Systeme für präzise Bildgebung in Verteidigungsmissionen an Interesse gewannen.

- Zum Beispiel operiert der Airbus Zephyr, ein stratosphärisches Hochaltitude-UAV, in einer Höhe von etwa 21 km (70.000 ft), hat eine Spannweite von 25 Metern und wiegt weniger als 75 kg, kann jedoch über 67 Tage (mehr als 1.600 Stunden) in der Luft bleiben und kontinuierliche Erdbeobachtungs- und Geheimdienstdaten liefern.

Nach Endnutzung

Regierung und Verteidigung dominierten den Markt 2024 mit einem Anteil von etwa 68%. Die Nachfrage blieb hoch, da Verteidigungsbehörden eine kontinuierliche ISR-Abdeckung, hochgelegene Kommunikationsrelais und schnell reagierende Luftsysteme benötigten. Die Finanzierung für Grenzschutz, strategische Überwachung und militärische Modernisierung förderte die Beschaffung von Plattformen. Das kommerzielle Segment wuchs, da Unternehmen HAPs für Breitbandbereitstellung, Umweltstudien, Katastrophenunterstützung und Logistikkartierung erkundeten. Das steigende Interesse an stratosphärischer Konnektivität und Erdbeobachtungsdiensten zog weiterhin neue private Akteure auf den Markt.

Wichtige Wachstumstreiber:

Schnelle Nachfrage nach kontinuierlicher Überwachung

Wachsende Sicherheitsbedürfnisse treiben die starke Akzeptanz von High Altitude Platforms voran. Regierungen nutzen UAVs mit langer Ausdauer und Aerostaten für Grenzüberwachung und Katastrophenbewertung. Diese Plattformen bieten großflächige Abdeckung ohne die hohen Betriebskosten von Satelliten. Verteidigungsbehörden bevorzugen HAPs, da die Systeme wochenlang in der Luft bleiben und Echtzeitinformationen bieten. Zivile Behörden setzen sie auch für die Verfolgung von Waldbränden und Küstenmanagement ein, da die Klimarisiken steigen. Die stetige Ausweitung von Smart-Surveillance-Programmen in den USA, China, Indien und der EU stärkt die Nachfrage. Steigende grenzüberschreitende Spannungen, Überwachung von Menschenmengen in Städten und Modernisierungspläne für die nationale Sicherheit unterstützen ein stetiges Wachstum in militärischen und zivilen Segmenten.

- Zum Beispiel hat die indische Luftwaffe (IAF) kürzlich eine Informationsanfrage zur Beschaffung von drei stratosphärischen Hochaltitude-Plattform-Flugzeugen (HAPS) veröffentlicht, die in der Lage sind, in einer Höhe von etwa 20 km für kontinuierliche ISR-Missionen (Intelligence, Surveillance and Reconnaissance) zu operieren.

Zunehmende Nutzung in Breitband- und Konnektivitätserweiterung

Globale Konnektivitätsprogramme fördern den Einsatz von HAPs in ländlichen und unterversorgten Regionen. Telekommunikationsanbieter nutzen stratosphärische Plattformen, um 4G/5G-Abdeckung kostengünstiger als terrestrische Türme zu erweitern. Die Technologie unterstützt Hochkapazitäts-Backhaul-Verbindungen für abgelegene Bergbaugebiete, Offshore-Energieanlagen und Inselwirtschaften. Regierungen und private Netzwerke erkunden HAPs als Alternative zu Satelliten für temporäre Konnektivität während Naturkatastrophen. Der Anstieg von Remote-Arbeit, digitalen Regierungsprogrammen und Cloud-basierten Diensten erhöht auch die Netzwerklast und drängt Betreiber dazu, flexible luftgestützte Infrastrukturen zu übernehmen. Große Investitionen in nicht-terrestrische Netzwerke (NTN) stärken die Akzeptanz, da Länder eine universelle digitale Abdeckung anstreben.

- Zum Beispiel zeigen in der akademischen Literatur untersuchte breitbandige Architekturen auf HAP-Basis, dass HAPs als drahtlose Backhaul-Verbindungen für IoT-Sensoren und entfernte Bodennetzwerke dienen können, wodurch die Datenaggregation und -übertragung aus ländlichen, bergigen oder bewaldeten Regionen direkt zu einem HAP-Knoten ermöglicht wird, ohne die Einschränkungen der Bodeninfrastruktur.

Fortschritte in Leichtbaumaterialien und solarbetriebenen Designs

Moderne HAP-Systeme profitieren von schnellen Innovationen in Materialien, Batterien und Antriebstechniken. Neue Verbundwerkstoffe reduzieren das Gewicht der Flugzeugzelle und verbessern die Widerstandsfähigkeit gegenüber stratosphärischen Bedingungen. Solarbetriebene UAVs bieten eine mehrwöchige Ausdauer mit minimalem Kraftstoffbedarf. Hochdichte Batterien verlängern den Betrieb bei Nacht und unterstützen stärkere Nutzlasten für Kommunikation, Bildgebung und Sensorik. Diese Verbesserungen senken die Betriebskosten und erweitern die Einsatzprofile für Telekommunikation, Verteidigung und Umweltüberwachung. F&E-Programme in den USA, Japan, Südkorea und Europa treiben weiterhin längere Ausdauer und höhere Stabilität in großen Höhen voran. Eine bessere Nutzlastintegration macht HAPs für viele Branchen nutzbar, die einst nur auf Satelliten oder bodengestützte Türme angewiesen waren.

Wichtige Trends & Chancen:

Steigende Integration mit 5G- und NTN-Ökosystemen

Der Markt profitiert von einer starken Ausrichtung auf aufkommende nicht-terrestrische Netzwerke. HAPs unterstützen die nahtlose Integration mit 5G-Funkgeräten, Cloud-Core-Netzwerken und Edge-Computing-Architekturen. Telekommunikationsbetreiber setzen sie ein, um die Abdeckung in dünn besiedelten Gebieten zu verstärken, ohne auf den Glasfaserausbau warten zu müssen. Die Standardisierung durch 3GPP fördert eine breitere kommerzielle Einführung und reduziert das Risiko für Betreiber. Viele Regierungen integrieren nun luftgestützte Plattformen in nationale Pläne zur digitalen Inklusion, was neue Vertragsmöglichkeiten eröffnet. Da sich Network Slicing und latenzarme Dienste in verschiedenen Branchen verbreiten, helfen HAPs, zuverlässige Konnektivität für Logistik-, Telemedizin- und Katastropheneinsätze bereitzustellen.

- Zum Beispiel hat die 3GPP — das globale Standardisierungsgremium für Mobilfunknetze — NTN (das Satelliten, Hochplattform-Systeme (HAPS) und Drohnen umfasst) offiziell in ihre Release 17-Spezifikationen aufgenommen, wodurch 5G NR über nicht-terrestrische Verbindungen ermöglicht wird.

Erweiterte Nutzung in der Umwelt- und Klimabeobachtung

Klimaprogramme schaffen neue Möglichkeiten für atmosphärische Sensorik und Katastrophenmanagement. HAPs unterstützen hochauflösende Bildgebung von Gletschern, Überschwemmungsgebieten, Wäldern und Verschmutzungs-Hotspots. Diese Systeme operieren über dem kommerziellen Flugverkehr und sammeln kontinuierliche Daten, die Satelliten aufgrund von Orbital-Lücken nicht immer erfassen können. Umweltbehörden nutzen HAPs zur Methanverfolgung, Analyse der Gesundheit von Nutzpflanzen und frühzeitigen Waldbranddetektion. Länder, die mit steigenden Klimarisiken konfrontiert sind, wie Japan, Australien und die USA, investieren in hochfliegende Sensorik, um die Vorbereitung zu verbessern. Kommerzielle Unternehmen erkunden HAP-basierte Analysen für Versicherungs-, Landwirtschafts- und Energiesektoren und erweitern den Markt über den traditionellen Verteidigungsbereich hinaus.

- Zum Beispiel stellen HAP-basierte Studien zur Luftqualitätsüberwachung Plattformen vor, die in stratosphärischen Höhen operieren und nahezu kontinuierliche Beobachtungen sowohl der Oberflächenverschmutzung als auch der atmosphärischen Bestandteile ermöglichen, wodurch die Erkennung von Verschmutzungs-“Hotspots” über Städten oder Industriegebieten ermöglicht wird, die bodengestützte Sensoren möglicherweise übersehen.

Aufkommende Chancen in stratosphärischen IoT-Netzwerken

Das Wachstum des IoT treibt das Interesse an der Konnektivität von großflächigen Sensoren aus der Stratosphäre an. HAP-Netzwerke unterstützen Tausende von Sensoren für die Überwachung von Pipelines, die maritime Verfolgung und die Präzisionslandwirtschaft. Branchen verlassen sich auf HAP-IoT-Verbindungen, um Ausrüstung in Wüsten, Ozeanen und Bergen zu überwachen, wo terrestrische Türme unpraktisch sind. Neue stromsparende Protokolle ermöglichen kostengünstige Kommunikation über große Entfernungen. Energieunternehmen und Logistikfirmen testen HAP-basierte Programme zur Verfolgung von Vermögenswerten, um Verluste zu reduzieren und die Sichtbarkeit der Lieferkette zu verbessern. Mit dem Wachstum globaler IoT-Implementierungen steigt die Nachfrage nach großflächiger, kostengünstiger und latenzarmer Luftkonnektivität weiter an.

Wichtige Herausforderungen:

Hohe Betriebs- und Wartungskomplexität

HAP-Systeme stehen vor technischen Herausforderungen aufgrund extremer stratosphärischer Bedingungen. Die Aufrechterhaltung der strukturellen Stabilität, der Temperaturkontrolle und der Energieeffizienz erfordert fortschrittliche Technik. Plötzliche Windveränderungen oder anhaltende Wolkenbedeckung können die Ausdauer von solarbetriebenen UAVs verringern. Luftschiffe und Aerostaten benötigen sorgfältige Handhabung, logistische Unterstützung und qualifizierte Bediener. Viele Betreiber kämpfen mit hohem Wartungsbedarf und begrenzter Verfügbarkeit spezialisierter Komponenten. Diese Faktoren erhöhen die Lebenszykluskosten und verlangsamen die Einführung bei kleineren Telekommunikationsbetreibern oder zivilen Behörden. Der Bedarf an häufigen Inspektionen, Nutzlastkalibrierungen und Sicherheitsvorschriften fügt weitere Komplexität hinzu.

Regulatorische Barrieren und Probleme bei der Luftraumintegration

Luftraumregeln bleiben ein großes Hindernis für die großflächige Einführung von HAP. Viele Länder haben keine klaren Rahmenbedingungen für Plattformen mit langer Ausdauer, die über kommerziellen Flugspuren operieren. Genehmigungen für grenzüberschreitende Flüge, Nutzlastbetrieb und Frequenzzuweisung dauern oft Monate. Telekommunikationsorientierte HAP-Missionen erfordern die Koordination mit nationalen Frequenzagenturen, was die Bereitstellung verlangsamt. Verteidigungsbezogene Missionen unterliegen Einschränkungen aufgrund von Überwachungsbedenken. Der Betrieb in der Stratosphäre erfordert auch harmonisierte Standards über Regionen hinweg, die weiterhin begrenzt sind. Diese regulatorischen Lücken schaffen Unsicherheit für Investoren und verzögern kommerzielle Projekte in den Bereichen Kommunikation und Überwachung.

Regionale Analyse:

Nordamerika

Nordamerika hielt 2024 den führenden Anteil am Markt für Hochaltiplattformen (HAPs) mit etwa 38%. Modernisierungsprogramme im Verteidigungsbereich in den USA führten zu starken Beschaffungen von überwachungsorientierten UAVs und Aerostaten. Telekommunikationsbetreiber testeten auch HAP-basierte Konnektivität, um die Abdeckung in ländlichen Regionen zu erweitern. Bundesbehörden nutzten Hochaltiplattformen für Katastrophenkartierung und Waldbrandüberwachung, was die Einführung verstärkte. Kanada führte fortgeschrittene Tests für Breitband in abgelegenen Gebieten und Umweltbeobachtung durch. Die Präsenz großer Luft- und Raumfahrtunternehmen, starke Finanzierungsprogramme und frühe regulatorische Fortschritte unterstützten die anhaltende Führungsrolle der Region und die kontinuierliche Technologieentwicklung.

Europa

Europa machte 2024 fast 27% des Marktes für Hochaltiplattformen (HAPs) aus, angetrieben durch steigende Investitionen in Verteidigungsüberwachung, Klimabeobachtung und 5G-Erweiterungsprogramme. Das Vereinigte Königreich, Deutschland und Frankreich erweiterten Tests von hochleistungsfähigen Solar-UAVs für dauerhafte Aufklärungs- und Kommunikationsunterstützung. Der Fokus der EU auf nicht-terrestrische Netzwerke förderte Einsatzmodelle für Notfallkonnektivität und Umweltsensorik. Europäische Agenturen finanzierten auch HAP-basierte Forschung für Grenzüberwachung und Katastrophenreaktionsoperationen. Starke Luft- und Raumfahrtfertigungskapazitäten und grenzüberschreitende Forschungsprojekte halfen, die regionale Einführung zu stärken.

Asien-Pazifik

Asien-Pazifik hielt im Jahr 2024 etwa 24% des Marktes für Hochaltiplattformen (HAPs), unterstützt durch schnelle Investitionen in Sicherheit, Telekommunikationserweiterung und atmosphärische Überwachung. China, Japan, Indien und Südkorea führten die Beschaffung von Langzeit-UAVs und verankerten Aerostaten für Überwachungs-, Kommunikations- und Katastropheneinsätze an. Telekommunikationsbetreiber in Schwellenländern erkundeten HAPs, um Breitband in abgelegene Inseln und Bergregionen zu erweitern. Regierungsunterstützte Programme für Stratosphärenforschung und die Entwicklung solar-elektrischer UAVs wuchsen ebenfalls. Wachsende Militärbudgets und Programme für digitale Infrastruktur stärkten die Akzeptanz sowohl im Verteidigungs- als auch im kommerziellen Sektor.

Lateinamerika

Lateinamerika erfasste im Jahr 2024 etwa 6% des Marktes für Hochaltiplattformen (HAPs). Brasilien und Mexiko führten die regionale Akzeptanz an und nutzten HAPs für Grenzüberwachung, Überwachung der Amazonasregion und Unterstützung der Notfallkommunikation. Mehrere Länder testeten verankerte Aerostatsysteme für Küstensicherheit und Umweltkartierung. Pläne zur Erweiterung der Telekommunikation im ländlichen Raum weckten Interesse an HAP-basierter Konnektivität, obwohl großflächige Einsätze aufgrund von Budgetbeschränkungen begrenzt blieben. Wachsende Umweltrisiken erhöhten den Bedarf an hochauflösender Überwachung in Wäldern, Flüssen und Ackerland. Allmähliche regulatorische Verbesserungen und Partnerschaften mit globalen OEMs unterstützten die aufkommende Nachfrage der Region.

Mittlerer Osten & Afrika

Der Mittlere Osten & Afrika hielt im Jahr 2024 etwa 5% des Marktes für Hochaltiplattformen (HAPs). Golfstaaten investierten in hochfliegende Überwachungsplattformen für den Grenzschutz und die Überwachung kritischer Infrastrukturen. Länder wie die VAE und Saudi-Arabien unterstützten Versuche für kommunikationsorientierte HAPs, um die Konnektivität in abgelegenen Gebieten zu verbessern. Afrikanische Märkte zeigten frühe Akzeptanz für Wildtierverfolgung, Katastrophenbewertung und Unterstützung des ländlichen Breitbands. Budgetbeschränkungen und regulatorische Lücken schränkten jedoch den breiten Einsatz ein. Wachsende Sicherheitsbedürfnisse und Infrastruktur-Erweiterungspläne werden voraussichtlich die schrittweise Akzeptanz vorantreiben, da mehr Nationen ihre Überwachungs- und Kommunikationsfähigkeiten modernisieren.

Marktsegmentierungen:

Nach Produkttyp

- UAV

- Luftschiffe

- Verankerte Aerostatsysteme

Nach Anwendung

- Überwachung

- Navigation & Fernerkundung

- Kommunikation

- EO/IR-System

Nach Endnutzung

- Regierung & Verteidigung

- Kommerziell

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft:

Der Markt für Hochplattformen (HAPs) zeichnet sich durch starken Wettbewerb unter führenden Luft- und Raumfahrtunternehmen aus, die fortschrittliche UAVs, Luftschiffe und verankerte Aerostatsysteme entwickeln. Wichtige Akteure wie Thales, AeroVironment, Inc., ILC Dover LP, Rafael Advanced Defense Systems, AIRBUS, Israel Aerospace Industries, Aeros, TCOM, L.P., Northrop Grumman und Lindstrand Technologies Limited konzentrieren sich auf Plattformen mit hoher Ausdauer, Multi-Missions-Nutzlasten und integrierte Kommunikationslösungen. Diese Unternehmen stärken ihre Positionen durch Programme für solarbetriebene UAVs mit langer Flugdauer, verbesserte Aerostat-Designs und stratosphärische Konnektivitätsprojekte. Die Nachfrage der Verteidigung nach Überwachungs- und Aufklärungssystemen treibt die kontinuierliche Beschaffung voran, während Telekommunikationsbetreiber und Umweltbehörden Versuche zur Breitbanderweiterung und Klimabeobachtung ausweiten. Strategische Partnerschaften mit Regierungsbehörden, grenzüberschreitende F&E-Programme und Investitionen in leichte Materialien unterstützen die Innovation. Führende Akteure konkurrieren in den Bereichen Ausdauer, Nutzlast-Effizienz, Betriebszuverlässigkeit und Kostenoptimierung, da sich der Markt in Richtung mehrwöchiger, autonomer stratosphärischer Plattformen bewegt.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Thales

- AeroVironment, Inc.

- ILC Dover LP

- Rafael Advanced Defense Systems

- AIRBUS

- Israel Aerospace Industries

- Aeros

- TCOM, L.P.

- Northrop Grumman

- Lindstrand Technologies Limited

Neueste Entwicklungen

- Im September 2025 kündigte TCOM an, dass es seine neuesten erhöhten ISR-Aerostat-Plattformen auf der 33. Internationalen Verteidigungsindustrie-Ausstellung (MSPO 2025) präsentieren wird.

- Im April 2025 stellte Thales Alenia Space seine Raumfahrt/HAP-Fähigkeiten auf dem 40. Space Symposium (April 2025) vor und hob die fortlaufende Programmtätigkeit und Öffentlichkeitsarbeit für stratosphärische Missionen hervor.

- Im Oktober 2024 führte AeroVironment, Inc. einen Flugtest eines aufgerüsteten Sunglider™ HAPS durch (angekündigt am 1. Oktober 2024); die Aufrüstung (in einigen Materialien für den Regierungsgebrauch als Horus™ A bezeichnet) erhöht die Nutzlast und Leistung für langandauernde, stratosphärische HAPS-Missionen.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Anwendung, Endnutzung und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick:

- Die Einführung von HAP wird zunehmen, da Verteidigungsbehörden Langzeitüberwachungsprogramme ausweiten.

- Telekommunikationsbetreiber werden stratosphärische Plattformen nutzen, um die Konnektivität in abgelegenen und ländlichen Gebieten zu stärken.

- Solarbetriebene UAVs werden aufgrund längerer Ausdauer und geringerer Betriebskosten breitere Verwendung finden.

- Die Integration mit 5G-Netzen außerhalb der Erde wird die kommerzielle Einführung beschleunigen.

- Umweltbehörden werden sich stärker auf HAPs zur Klima-, Umwelt- und Katastrophenüberwachung verlassen.

- Stratosphärische Luftschiffe werden sich weiterentwickeln, da sich Materialien und Antriebstechnologien verbessern.

- Multi-Missions-Nutzlasten werden das Wachstum in den Bereichen Kommunikation, Bildgebung und Sensorik unterstützen.

- Partnerschaften zwischen Luft- und Raumfahrtunternehmen und Telekommunikationsbetreibern werden zunehmen.

- Regulatorische Rahmenbedingungen werden sich entwickeln, um grenzüberschreitende stratosphärische Operationen zu unterstützen.

- Schwellenländer werden HAPs für Grenzsicherheit und den Ausbau der digitalen Infrastruktur übernehmen.