Marktübersicht

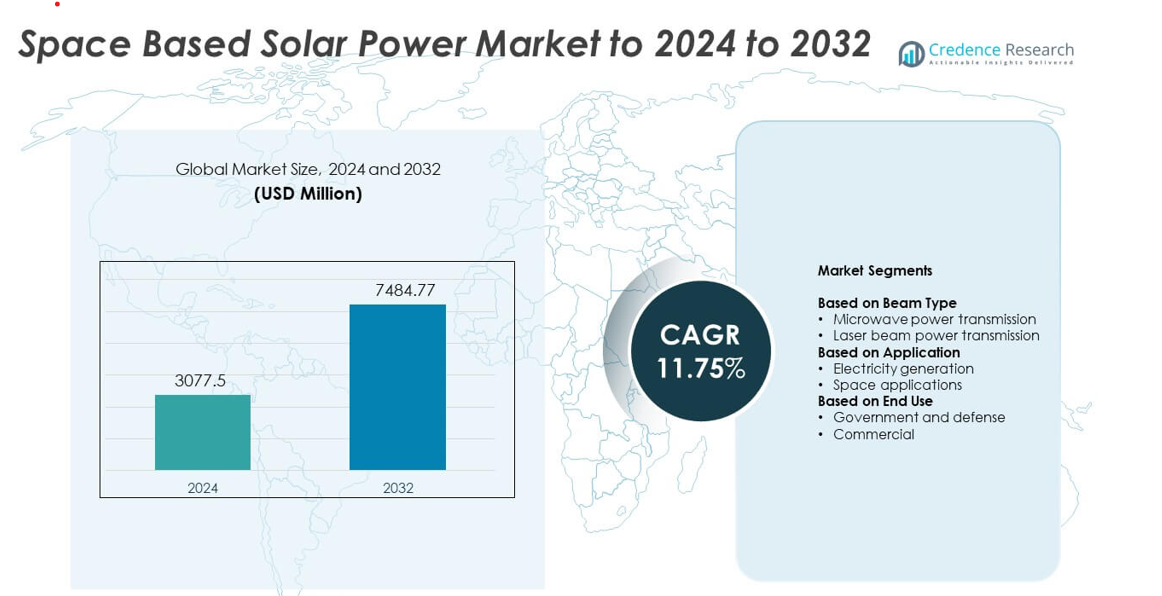

Der Markt für weltraumgestützte Solarenergie wurde 2024 mit 3077,5 Millionen USD bewertet und soll bis 2032 7484,77 Millionen USD erreichen, bei einer CAGR von 11,75 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für weltraumgestützte Solarenergie 2024 |

3077,5 Millionen USD |

| Markt für weltraumgestützte Solarenergie, CAGR |

11,75 % |

| Marktgröße für weltraumgestützte Solarenergie 2032 |

7484,77 Millionen USD |

Der Markt für weltraumgestützte Solarenergie umfasst führende Teilnehmer wie Thales Alenia Space, Emrod, Northrop Grumman, Celestia Energy, Japan Aerospace Exploration Agency, Sirin Orbital Systems, Airbus, China Academy of Space Technology, SpaceTech und Metasat. Diese Organisationen fördern die drahtlose Energieübertragung, die Entwicklung orbitaler Solaranlagen und modulare Satellitenplattformen zur Unterstützung großflächiger Weltraumenergiesysteme. Nordamerika blieb 2024 mit einem Anteil von 38 % die führende Region, unterstützt durch starke Regierungsprogramme, hohe Investitionsniveaus und fortschrittliche Luft- und Raumfahrtfähigkeiten. Der asiatisch-pazifische Raum folgte mit zunehmender Dynamik, angetrieben durch nationale Demonstrationsprojekte und den Ausbau der Startinfrastruktur.

Markteinblicke

- Der Markt für weltraumgestützte Solarenergie erreichte 2024 3077,5 Millionen USD und soll bis 2032 7484,77 Millionen USD erreichen, mit einem Wachstum von 11,75 % CAGR.

- Die steigende Nachfrage nach unterbrechungsfreier sauberer Energie und Fortschritte in Mikrowellenübertragungssystemen treiben die Akzeptanz in Regierungs- und Handelssektoren voran.

- Zu den wichtigsten Trends gehören groß angelegte Demonstrationsmissionen, Innovationen bei leichten Solaranlagen und modulare Satellitenarchitekturen, die eine breitere Implementierung erfahren.

- Der Wettbewerb intensiviert sich, da große Entwickler von Luft- und Raumfahrt- sowie Energietechnologien die Tests von Energieübertragungssystemen beschleunigen und globale Partnerschaften ausbauen.

- Nordamerika führte mit einem Anteil von 38 %, gefolgt vom asiatisch-pazifischen Raum mit 30 % und Europa mit 27 %, während die Mikrowellenübertragung einen Anteil von 68 % unter den Strahltypen hielt und die Stromerzeugung mit 72 % bei den Anwendungen anführte.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Strahltyp

Die Mikrowellenenergieübertragung führte den Markt für weltraumgestützte Solarenergie 2024 mit einem Anteil von etwa 68 % an. Die starke Akzeptanz resultierte aus ihrer höheren Energieübertragungseffizienz, geringeren atmosphärischen Verlusten und dem bewährten Einsatz in drahtlosen Langstreckenenergieversuchen. Entwickler bevorzugten Mikrowellensysteme, da sie zuverlässig bei unterschiedlichem Wetter arbeiten und großflächige Energieübertragung unterstützen. Die Laserstrahlenergieübertragung wuchs aufgrund des steigenden Interesses an hochpräzisen Anwendungen und kompakter Übertragungshardware in einem stetigen Tempo, aber Mikrowellensysteme blieben dominant aufgrund der Sicherheitsreife und der breiteren technologischen Bereitschaft.

- Zum Beispiel übertrug JAXA 1,8 Kilowatt per Mikrowellen an einen Empfänger 55 Meter entfernt.

Nach Anwendung

Die Stromerzeugung dominierte dieses Segment im Jahr 2024 mit einem Anteil von fast 72%. Das Wachstum resultierte aus der steigenden Nachfrage nach einer kontinuierlichen, weltraumbasierten erneuerbaren Energieversorgung, die die nächtlichen und wetterbedingten Schwankungen auf der Erde vermeidet. Nationale Weltraumagenturen und private Entwickler investierten in orbitale Energiesatelliten, um den Energiebedarf im Netzmaßstab zu unterstützen. Auch die Anwendungen im Weltraum entwickelten sich weiter, unterstützt durch das Interesse an der Energieversorgung von Raumfahrzeugen, Mondbasen und Tiefraummissionen, aber die Stromerzeugung hielt den größten Anteil aufgrund stärkerer kommerzieller Rentabilität und staatlich unterstützter Pilotprogramme.

- Zum Beispiel übertrug Emrod 550 Watt über 36 Meter mit einer Übertragungseffizienz von 95% in einer Airbus-Einrichtung.

Nach Endnutzung

Regierung und Verteidigung hielten 2024 die führende Position mit einem Anteil von etwa 64%. Verteidigungsbehörden trieben Investitionen in eine widerstandsfähige, ununterbrochene Energieversorgung aus dem Orbit voran, um strategische Energieunabhängigkeit und entfernte Operationen zu unterstützen. Regierungen unterstützten große Demonstrationsprojekte, politische Rahmenwerke und langfristige Forschungspartnerschaften, die die frühe Einführung stärkten. Der kommerzielle Einsatz wuchs, da private Unternehmen orbitale Solarplattformen für die zukünftige saubere Energieversorgung erkundeten, blieb jedoch aufgrund hoher Anfangskosten und langer Entwicklungszyklen kleiner.

Wichtige Wachstumstreiber

Steigende Nachfrage nach ununterbrochener sauberer Energie

Der globale Fokus auf eine stabile Versorgung mit erneuerbarer Energie treibt das starke Interesse an orbitalen Solarplattformen an. Nationen streben danach, die Abhängigkeit von fossilen Brennstoffen zu reduzieren und hochverfügbare saubere Energiequellen zu erweitern, die Grenzen wie Wetterveränderungen und nächtliche Verluste umgehen. Dieser Wandel fördert Investitionen in hocheffiziente photovoltaische Systeme, die kontinuierlich im Weltraum arbeiten. Regierungen unterstützen Machbarkeitsstudien, während private Unternehmen groß angelegte Demonstrationen erkunden. Die Fähigkeit, kontinuierlich Energie in abgelegene Regionen zu liefern, stärkt die Akzeptanz und positioniert weltraumbasierte Solarenergie als langfristiges strategisches Energieasset.

- Zum Beispiel betreibt Enel Green Power 67,2 Gigawatt an erneuerbaren Energien und erzeugt in einem Jahr 74,5 Terawattstunden.

Fortschritte in der drahtlosen Energieübertragungstechnologie

Fortschritte in der Mikrowellen- und laserbasierten Energieübertragung verbessern Effizienz, Sicherheit und Zuverlässigkeit über große Entfernungen. Technische Verbesserungen ermöglichen eine höhere Genauigkeit in der Strahlsteuerung, reduzierte atmosphärische Verluste und eine stärkere Leistung der Bodenempfänger. Diese Fortschritte helfen Entwicklern, orbitale Kraftwerke zu skalieren und Energieverschwendung zu reduzieren. Verteidigungsbehörden und Weltraumforschungsgruppen testen weiterhin fortschrittliche Rectennas und Phased-Array-Systeme, um das Kommerzialisierungspotenzial zu erweitern. Höhere Technologie-Reifegrade ziehen neue Partnerschaften und Finanzierungen an, was die schnelle Marktexpansion sowohl im Regierungs- als auch im kommerziellen Sektor unterstützt.

- Zum Beispiel baute die Xidian University eine 75 Meter hohe Stahlstruktur namens “Chasing the Sun”-Projekt, um Technologien zur Energieerzeugung und -übertragung für eine Weltraum-Solarstation zu simulieren.

Wachsende nationale und private Investitionen in den Weltraum

Regierungen erhöhen die Ausgaben für die Erforschung orbitaler Energie, die Herstellung von Satelliten und Startkapazitäten. Nationale Weltraumagenturen finanzieren mehrjährige Programme zur Erforschung großer Solaranlagen und modularer Energiesatelliten. Private Unternehmen betreten den Sektor durch neue Innovationen in leichten Strukturen, ausklappbaren Paneelen und kostengünstigen Startdiensten. Diese steigenden Investitionen stärken die Lieferkette und beschleunigen den Prototypeneinsatz. Das wachsende globale Interesse an der Nachhaltigkeit im Weltraum fördert die Entwicklung weiter und macht hochkapazitive Weltraum-Solarsysteme zu einer Priorität für die langfristige Energiestrategie.

Wichtige Trends & Chancen

Großangelegte Demonstrationsprojekte und internationale Partnerschaften

Länder erweitern kollaborative Missionen, um Multi-Megawatt-Weltraum-Solardesigns zu testen und die Leistung der Energieübertragung zu validieren. Gemeinsame Programme zwischen Raumfahrtagenturen und Verteidigungsgruppen beschleunigen die Testzeitpläne und reduzieren das Entwicklungsrisiko. Grenzüberschreitende Forschung konzentriert sich auf die Montage im Orbit, hocheffiziente photovoltaische Materialien und präzise Strahlsteuerung. Diese Partnerschaften schaffen starke Chancen für Technologielieferanten und neue Dienstleister. Die Erweiterung von Testumgebungen und Demonstrationen im Orbit positioniert den Markt für eine großangelegte Einführung im nächsten Jahrzehnt.

- Zum Beispiel übertrug Airbus in München Energie über 36 Meter, um Lichter und grüne Wasserstoffanlagen zu betreiben.

Verlagerung zu leichten Materialien und modularen Satellitenarchitekturen

Hersteller übernehmen ultraleichte Solararrays, faltbare Strukturen und modulare Plattformdesigns, um die Startmasse zu reduzieren und Projektkosten zu senken. Neue Materialien verbessern die Strahlungsresistenz und erhöhen die Leistungsdichte. Modulare Satelliten bieten skalierbaren Ausbau und vereinfachte Wartung, was sowohl frühe Pilotprojekte als auch zukünftige große Konstellationen unterstützt. Dieser Trend eröffnet starke Chancen für Luft- und Raumfahrtzulieferer, Materialinnovatoren und Entwickler von Antriebssystemen. Niedrigere Startkosten und verbesserte Designflexibilität fördern das kommerzielle Interesse.

- Zum Beispiel sind Northrop Grummans (ehemals Orbital ATK) MegaFlex-Arrays eine Hochleistungs-Solararray-Technologie mit gespanntem Tuch und einem aktuellen hohen TRL (Technology Readiness Level) Design, typischerweise mit einem Durchmesser von etwa 10 Metern, die spezifische Leistungen von bis zu 200 W/kg demonstriert hat.

Erweiterung kommerzieller Anwendungsfälle in abgelegenen und energiearmen Regionen

Private Unternehmen erkunden den Verkauf von orbitaler sauberer Energie in Regionen mit begrenzter Netzstabilität oder schlechter Infrastruktur. Fortschritte bei drahtlosen Energieempfängern, Boden-Rektennenstationen und sicheren Strahlmanagementsystemen unterstützen kommerzielle Modelle. Dieser Trend schafft Möglichkeiten für Energieentwickler, die langfristige Verträge suchen, und Regierungen, die den Energiezugang verbessern wollen. Das wachsende Interesse an netzunabhängigen Industrieanlagen, Militärbasen und Inselstaaten erweitert die Chancen für frühe Einsätze weiter.

Wichtige Herausforderungen

Hohe Kosten für Entwicklung, Start und orbitale Bereitstellung

Hohe Anfangsinvestitionen bleiben ein großes Hindernis für die weitverbreitete Einführung. Weltraumgestützte Solarsysteme benötigen erhebliche Finanzierung für die Satellitenherstellung, Startdienste, Montage im Orbit und langfristige Wartung. Selbst bei sinkenden Startkosten bleiben die Gesamtkosten für die meisten kommerziellen Akteure hoch. Regierungen führen frühe Finanzierungsbemühungen an, aber private Unternehmen haben Schwierigkeiten, Finanzierung für mehrjährige Projekte zu sichern. Diese wirtschaftlichen Hürden verlangsamen die großangelegte Einführung und verlängern die Kommerzialisierungszeitpläne.

Technische Komplexität und Sicherheitsbedenken bei der Energieübertragung

Drahtlose Übertragung erfordert präzise Strahlausrichtung, stabile atmosphärische Bedingungen und fortschrittliche Empfängertechnologie. Die Gewährleistung eines sicheren Betriebs ohne unbeabsichtigte Energieverteilung stellt ingenieurtechnische Herausforderungen dar. Regulierungsbehörden überwachen auch die Strahlsicherheit, die Platzierung im Orbit und die Frequenzzuweisung, was Genehmigungen verzögern kann. Die Komplexität der Montage und Wartung großer Solararrays im Orbit erhöht das technische Risiko. Diese Herausforderungen erfordern rigorose Tests, spezialisierte Infrastruktur und langfristige Koordination zwischen Regierungen und Industriepartnern.

Regionale Analyse

Nordamerika

Nordamerika führte den Markt für weltraumgestützte Solarenergie im Jahr 2024 mit einem Anteil von etwa 38% an. Die Region profitierte von starken, staatlich unterstützten Forschungsprogrammen, wachsenden Verteidigungsinvestitionen und steigendem Interesse an orbitalen Initiativen für saubere Energie. Agenturen förderten große Demonstrationsprojekte, die sich auf Mikrowellenstromübertragung und hocheffiziente Solaranlagen konzentrierten. Die Präsenz großer Luft- und Raumfahrtunternehmen und Anbieter von Startdiensten unterstützte die schnellere Technologieentwicklung. Ein wachsender Fokus auf widerstandsfähige Energiesysteme für abgelegene Basen und katastrophengefährdete Gebiete erhöhte die Akzeptanz weiter. Öffentlich-private Partnerschaften stärkten die Führungsrolle der Region durch kontinuierliche Finanzierung und frühe Einsatzbemühungen.

Europa

Europa hatte im Jahr 2024 einen Anteil von fast 27%, unterstützt durch steigende Zusammenarbeit zwischen nationalen Raumfahrtagenturen und starke Verpflichtungen zur Unabhängigkeit von erneuerbaren Energien. Die Region förderte Machbarkeitsstudien zu orbitalen Solarplattformen und investierte in leichte Photovoltaikmaterialien, um die Startmasse zu reduzieren. Die Europäische Union förderte langfristige Forschungsprogramme, die darauf abzielten, die Quellen für saubere Energie zu diversifizieren. Luft- und Raumfahrtunternehmen trugen durch Innovationen im Solaranlagendesign und Konzepte für die Montage im Orbit bei. Das wachsende Interesse an nachhaltiger Energie für Verteidigungs- und zivile Anwendungen positionierte Europa als wichtigen Beitrag zur globalen Technologieentwicklung und zukünftigen Einsätzen.

Asien-Pazifik

Asien-Pazifik hielt im Jahr 2024 einen Anteil von etwa 30%, angetrieben durch bedeutende Investitionen aus China, Japan und Südkorea in großangelegte orbitale Energiesysteme. Regionale Regierungen beschleunigten Prototypentests, Strahlsteuerungsforschung und modulares Satellitendesign. China förderte Pläne für Multi-Megawatt-Demonstrationen, während Japan Präzisionslaserübertragungsstudien im Rahmen seiner nationalen Raumfahrtinitiativen verfolgte. Das schnelle Wachstum der Fertigungskapazitäten und sinkende Startkosten stärkten die Wettbewerbsposition von Asien-Pazifik. Der steigende Energiebedarf in dicht besiedelten Regionen erhöhte das Interesse an ununterbrochener weltraumgestützter Energie, was die schnelle Technologieentwicklung und das langfristige Einsatzpotenzial unterstützte.

Lateinamerika

Lateinamerika erfasste im Jahr 2024 etwa 3% Anteil, was eine frühe Übernahme widerspiegelt, die durch wachsendes Interesse an der Diversifizierung erneuerbarer Energien unterstützt wird. Mehrere Länder erkundeten Partnerschaften mit globalen Raumfahrtagenturen, um die Machbarkeit für die Energieversorgung in abgelegenen Gebieten zu bewerten. Die steigende Nachfrage nach stabiler, netzunabhängiger Elektrizität in isolierten Regionen förderte langfristige Studien. Begrenzte Luft- und Raumfahrtinfrastruktur verzögerte den kurzfristigen Einsatz, doch akademische und Forschungsgruppen initiierten kleine drahtlose Energieprojekte. Da sich die regionalen Energiepolitiken in Richtung Nachhaltigkeit verschieben, wird erwartet, dass sich die Möglichkeiten für Zusammenarbeit und Technologietransfer erweitern.

Mittlerer Osten und Afrika

Der Mittlere Osten und Afrika hielten im Jahr 2024 etwa 2% Anteil, hauptsächlich getrieben durch das Interesse an langfristigen Strategien für saubere Energie und zukünftige Importe orbitaler Energie. Hohe Solarnachfrage, abgelegene Industrieanlagen und energieintensive Betriebe förderten die Erforschung fortschrittlicher erneuerbarer Optionen. Mehrere Regierungen bewerteten Partnerschaften für Strahl-Empfänger-Infrastruktur und Konzepte für die Langstreckenübertragung. Begrenzte inländische Raumfahrtfähigkeiten bremsten den frühen Fortschritt, doch das Investitionsmomentum setzte sich aufgrund starker Energieziele zur Sicherheit fort. Das wachsende Interesse an Technologien der nächsten Generation positioniert die Region für eine schrittweise Übernahme, da die globalen Einsatzkosten sinken.

Marktsegmentierungen:

Nach Strahlentyp

- Mikrowellenstromübertragung

- Laserstrahlstromübertragung

Nach Anwendung

- Stromerzeugung

- Weltraumanwendungen

Nach Endnutzung

- Regierung und Verteidigung

- Kommerziell

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft umfasst Thales Alenia Space, Emrod, Northrop Grumman, Celestia Energy, Japan Aerospace Exploration Agency, Sirin Orbital Systems, Airbus, China Academy of Space Technology, SpaceTech und Metasat als die Hauptakteure, die den Markt für weltraumgestützte Solarenergie prägen. Entwickler konzentrieren sich darauf, die drahtlose Energieübertragung, das Engineering von leichten Solaranlagen und modulare Satellitendesigns voranzutreiben, um die technologische Bereitschaft zu stärken. Unternehmen investieren in hocheffiziente photovoltaische Strukturen, präzise Strahlsteuerungssysteme und skalierbare Orbitalplattformen, um zukünftige Multi-Megawatt-Entwicklungen zu unterstützen. Strategische Partnerschaften zwischen Luft- und Raumfahrtunternehmen, Forschungsinstituten und Regierungsprogrammen verbessern technische Fähigkeiten und reduzieren Projektrisiken. Branchenakteure betonen auch die Kostenreduktion durch verbesserte Fertigungsprozesse und Lösungen der nächsten Generation für den Start. Das wachsende Interesse an sauberer orbitaler Energie fördert kontinuierliche Innovationen in den Bereichen Engineering, Tests und Systemintegration, was zu breiteren Adoptionsmöglichkeiten über den Prognosezeitraum führt.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Thales Alenia Space

- Emrod

- Northrop Grumman

- Celestia Energy

- Japan Aerospace Exploration Agency

- Sirin Orbital Systems

- Airbus

- China Academy of Space Technology

- SpaceTech

- Metasat

Jüngste Entwicklungen

- Im Jahr 2024 erreichten Japan Space Systems mit JAXA und Universitätspartnern die weltweit erste Langstreckenübertragung von drahtloser Energie von einem Flugzeug in etwa 7 km Höhe zu einer Bodenrectenna etwa 5,5 km darunter, unter Verwendung von Mikrowellen.

- Im September 2022 führten Airbus, ESA und Emrod eine Demonstration der Mikrowellenenergieübertragung in der X-Works-Einrichtung von Airbus in München durch. Das Setup wandelte Solarstrom in RF um und übertrug ihn über einen Hangar zu einer Rectenna, was eine wichtige Verbindung für zukünftige solarbasierte Energiearchitekturen im Weltraum veranschaulichte.

- Im Jahr 2022 kündigte Emrod eine gemeinsame Demonstration mit Airbus und ESA an, bei der seine drahtlose Energietechnologie als Teil eines ESA SOLARIS-bezogenen Tests RF-Energie in Innenräumen übertrug.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Strahl Typ, Anwendung, Endnutzung und Geographie. Er beschreibt führende Marktakteure und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und Schlüsselanwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die primären Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für neue Marktteilnehmer und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Weltraumbasierte Solarsysteme werden von kleinen Pilotprojekten zu größeren Multi-Megawatt-Demonstrationen übergehen.

- Mikrowellenübertragung wird aufgrund höherer Effizienz und Sicherheitsreife breitere Akzeptanz finden.

- Sinkende Startkosten werden die Bereitstellung modularer Energiesatelliten beschleunigen.

- Regierungen werden die Finanzierung von orbitalen sauberen Energieprogrammen und Machbarkeitsstudien erhöhen.

- Private Raumfahrtunternehmen werden schneller in kommerzielle Energieübertragungsprojekte einsteigen.

- Fortschritte in leichten Materialien werden die Energiedichte verbessern und die Systemmasse reduzieren.

- Internationale Kooperationen werden sich ausweiten, um Testeinrichtungen und technische Standards zu teilen.

- Bodenempfangsstationen werden sich weiterentwickeln, um höhere Genauigkeit und sicherere Strahlausrichtung zu unterstützen.

- Abgelegene Regionen werden als frühe Anwender von weltraumabgeleiteter sauberer Energie auftreten.

- Regulatorische Rahmenbedingungen werden gestärkt, um Strahlsicherheit, orbitalen Gebrauch und Energielieferung zu verwalten.