Marktübersicht

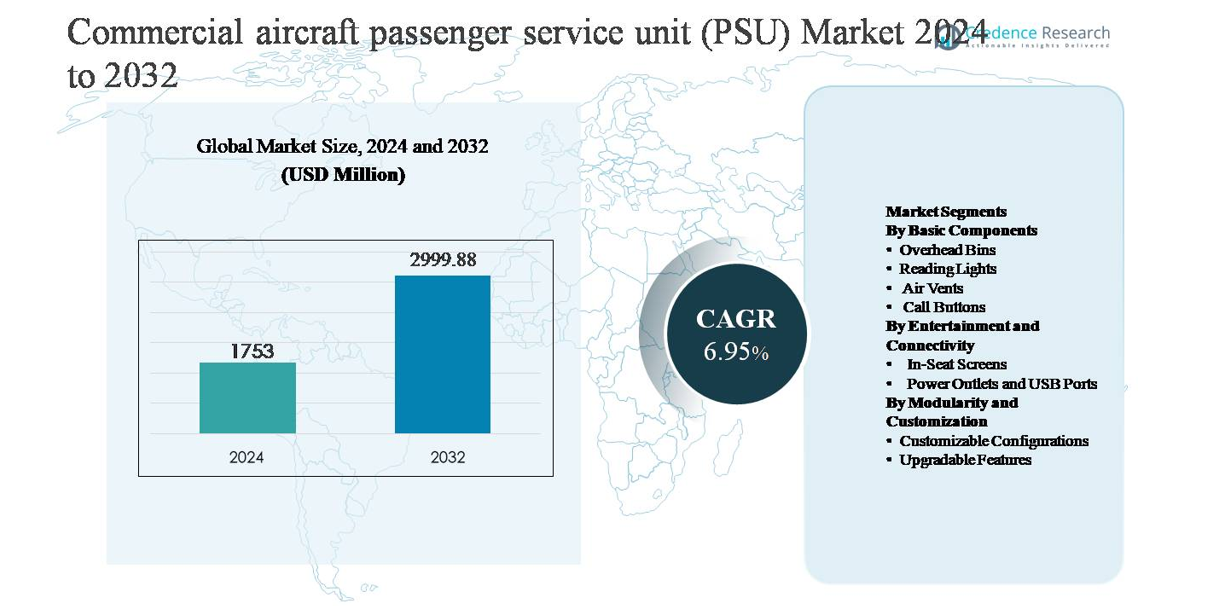

Der Markt für Passagierserviceeinheiten (PSU) in Verkehrsflugzeugen wurde im Jahr 2024 auf 1.753 Millionen USD geschätzt und soll bis 2032 2.999,88 Millionen USD erreichen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,95 % über den Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Passagierserviceeinheiten (PSU) in Verkehrsflugzeugen 2024 |

1.753 Millionen USD |

| Markt für Passagierserviceeinheiten (PSU) in Verkehrsflugzeugen, CAGR |

6,95 % |

| Marktgröße für Passagierserviceeinheiten (PSU) in Verkehrsflugzeugen 2032 |

2.999,88 Millionen USD |

Der Markt für Passagierserviceeinheiten (PSU) in Verkehrsflugzeugen wird von etablierten Spezialisten für Flugzeuginnenausstattung mit starker OEM- und Aftermarket-Positionierung angeführt, darunter Safran SA, Raytheon Technologies Corp., Astronics Corp., Triumph Group Inc., LUMINATOR und Cabin Crew Safety Ltd. Diese Unternehmen konkurrieren durch zertifizierte, leichte und modulare PSU-Lösungen, die den sich entwickelnden Anforderungen an Kabinenkomfort und Konnektivität entsprechen. Nordamerika ist der führende regionale Markt und macht etwa 34 % des globalen Marktanteils aus, unterstützt durch eine große installierte Flugzeugflotte, kontinuierliche Kabinen-Nachrüstungsaktivitäten und die Präsenz großer Flugzeughersteller und Tier-1-Zulieferer. Europa und der asiatisch-pazifische Raum folgen dicht dahinter, angetrieben durch Flugzeuglieferungen und Modernisierungsprogramme, während Nordamerika durch technologische Reife und hohe Nachfrage im Aftermarket die Führung behält.

Markteinblicke

- Der Markt für Passagierserviceeinheiten (PSU) in Verkehrsflugzeugen wurde im Jahr 2024 auf 1.753 Millionen USD geschätzt und soll bis 2032 2.999,88 Millionen USD erreichen, mit einer CAGR von 6,95 % während des Prognosezeitraums, unterstützt durch eine stetige Flugzeugproduktion und Innenraum-Upgrade-Zyklen.

- Das Marktwachstum wird hauptsächlich durch steigende Lieferungen von Verkehrsflugzeugen, zunehmende Flottennutzung und den Fokus der Fluggesellschaften auf Passagierkomfort angetrieben, wobei Überkopfbehälter das Segment der Basiskomponenten aufgrund der Kabinenverdichtung und der höheren Nachfrage nach Handgepäck dominieren.

- Zu den wichtigsten Trends gehören modulare PSU-Architekturen, LED-basierte intelligente Beleuchtung und die zunehmende Integration von Steckdosen und USB-Anschlüssen, wobei Strom- und Konnektivitätsfunktionen den größten Anteil innerhalb der Unterhaltungs- und Konnektivitätssegmente halten.

- Die Wettbewerbslandschaft wird von etablierten Lieferanten von Flugzeuginnenausstattungen geprägt, die OEM-Verträge, Nachrüstungen im Aftermarket und zertifizierte leichte Designs nutzen, um ihre langfristige Positionierung und betriebliche Zuverlässigkeit zu erhalten.

- Regional führt Nordamerika mit einem Marktanteil von ~34 %, gefolgt von Asien-Pazifik mit ~29 % und Europa mit ~27 %, während der Nahe Osten & Afrika und Lateinamerika zusammen den verbleibenden Anteil ausmachen, unterstützt durch Premium-Kabinen-Upgrades und das Wachstum der Schmalrumpfflotte.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Basiskomponenten

Der Abschnitt “Nach grundlegenden Komponenten” repräsentiert den strukturellen und funktionalen Kern von Passagierserviceeinheiten, einschließlich Gepäckfächer, Leselampen, Lüftungsdüsen und Rufknöpfe. Gepäckfächer dominieren diesen Abschnitt und machen den größten Marktanteil aus, angetrieben durch steigende Volumina von Handgepäck, strengere Effizienzanforderungen der Fluggesellschaften und kontinuierliche Nachrüstungen der Flugzeuginnenräume. Fluggesellschaften priorisieren leichte Verbund-Gepäckfächer mit höherer Tragfähigkeit und verbesserter Ergonomie, um den Kabinenraum zu optimieren und die Umschlagzeit zu verkürzen. Wachsende Lieferungen von Schmalrumpfflugzeugen und Strategien zur Kabinendichte verstärken die Nachfrage nach fortschrittlichen Gepäckfachsystemen innerhalb der PSU-Baugruppen weiter.

- Zum Beispiel sind die Airspace XL-Gepäckfächer von Airbus, die in Flugzeugen der A320neo-Familie installiert sind, so konstruiert, dass sie bis zu acht Standard-Rollkoffer pro Fach aufnehmen können, verglichen mit früheren Designs, die typischerweise fünf Taschen hielten, während sie den Einhandverschluss und die gasfederunterstützte Öffnung beibehalten.

Nach Unterhaltung und Konnektivität

Der Abschnitt “Nach Unterhaltung und Konnektivität” konzentriert sich auf die Verbesserung des Passagierkomforts und der digitalen Erfahrung durch Bildschirme in den Sitzen, Steckdosen und USB-Anschlüsse. Steckdosen und USB-Anschlüsse halten den dominierenden Marktanteil, unterstützt durch die weit verbreitete Nutzung persönlicher elektronischer Geräte und den Wechsel der Fluggesellschaften zu BYOD-Unterhaltungsmodellen (Bring Your Own Device). Die steigende Erwartung an ununterbrochene Geräteaufladung auf Kurz- und Langstreckenflügen treibt die konsequente Integration von Multi-Standard-Stromlösungen innerhalb der PSUs voran. Nachrüstprogramme und neue Flugzeuglieferungen standardisieren zunehmend USB-A-, USB-C- und kombinierte Strommodule, was eine starke Akzeptanz in globalen Flotten unterstützt.

- Zum Beispiel ist das EmPower®-System von Astronics eine weit verbreitete Stromlösung in den Sitzen von Schmalrumpf- und Großraumflugzeugen. Das Unternehmen bietet verschiedene Konfigurationen an, einschließlich neuer Systeme wie das EmPower UltraLite G2, das bis zu 60 W kontinuierliche Leistung pro Sitz speziell über USB Type-C-Anschlüsse liefern kann.

Nach Modularität und Anpassung

Der Abschnitt “Nach Modularität und Anpassung” adressiert die Nachfrage der Fluggesellschaften nach flexiblen PSU-Architekturen durch anpassbare Konfigurationen und aufrüstbare Funktionen. Anpassbare Konfigurationen führen diesen Abschnitt im Marktanteil an, da Fluggesellschaften nach Kabinendifferenzierung, schnellerer Umkonfiguration und Optimierung der Lebenszykluskosten suchen. Modulare PSU-Designs ermöglichen es Betreibern, Beleuchtungs-, Belüftungs- und Konnektivitätslayouts nach Kabinenklasse und Flugzeugtyp anzupassen. Treiber sind häufige Kabinenauffrischungszyklen, sich entwickelnde Passagiererwartungen und die Notwendigkeit, zukünftige Technologien zu integrieren, ohne die gesamte PSU zu ersetzen, was modulare, skalierbare Designs zu einer strategischen Priorität für Hersteller von Flugzeuginnenräumen macht.

Wichtige Wachstumsfaktoren

Steigende Lieferungen von Verkehrsflugzeugen und Flottenerweiterung

Der anhaltende Anstieg der globalen Lieferungen von Verkehrsflugzeugen bleibt ein primärer Wachstumsfaktor für den Markt der Passagierserviceeinheiten (PSU). Fluggesellschaften erweitern und modernisieren weiterhin ihre Flotten, um der steigenden Nachfrage nach Flugreisen gerecht zu werden, insbesondere bei Schmalrumpfflugzeugen, die für Kurz- und Mittelstrecken eingesetzt werden. Jede neue Flugzeuglieferung erfordert voll integrierte PSU-Systeme, was die Nachfrage der OEMs direkt antreibt. Darüber hinaus unterstützen starke Auftragsbestände großer Flugzeughersteller die langfristige Sichtbarkeit für PSU-Lieferanten. Das Wachstum bei Billigfluggesellschaften verstärkt die Nachfrage weiter, da hohe Flugzeugnutzungsraten den Kabinenverschleiß beschleunigen und häufige Innenraum-Upgrades erforderlich machen. Aufstrebende Luftfahrtmärkte in Asien-Pazifik, dem Nahen Osten und Lateinamerika tragen erheblich zum Flottenwachstum bei und verstärken den konstanten PSU-Beschaffungsbedarf sowohl in der Linienausstattung als auch im Aftermarket.

- Zum Beispiel übersteigt der veröffentlichte Auftragsbestand von Boeing für das 737-Programm 4.500 Flugzeuge, was eine mehrjährige Produktionssichtbarkeit für PSU-Zulieferer bietet, die mit dieser Plattform verbunden sind.

Steigender Fokus auf Passagierkomfort und Kabinenerlebnis

Fluggesellschaften legen zunehmend Wert darauf, den Passagierkomfort und die wahrgenommene Kabinenqualität als Wettbewerbsunterscheidungsmerkmal zu verbessern. PSUs spielen eine zentrale Rolle im Passagiererlebnis, indem sie Beleuchtung, Luftzirkulation, Ruf-Funktionen und Konnektivitätszugang in jeder Sitzreihe integrieren. Verbesserte Leselampen mit einstellbarer Intensität, optimierte Luftdüsen für personalisierten Luftstrom und intuitive Rufknopf-Schnittstellen tragen direkt zu Komfort und Zufriedenheit bei. Da Fluggesellschaften um Kundenbindung konkurrieren, rüsten selbst Kurzstreckenbetreiber PSU-Spezifikationen auf, um den Erwartungen an Premium-Service gerecht zu werden. Dieser Wandel treibt die Einführung fortschrittlicher PSU-Designs voran, die ergonomische Verbesserungen, Geräuschreduzierung und verbesserte Zuverlässigkeit unterstützen und die Nachfrage sowohl bei Neuinstallationen als auch bei Nachrüstprogrammen stärken.

- Zum Beispiel hat Collins Aerospace fortschrittliche Gasper-Ventilsysteme mit 360-Grad-Richtungsverstellung und turbulenzarmen Düsen entwickelt, die durch Kabinenluftstromtests validiert wurden, um den lokalen thermischen Komfort zu verbessern.

Wachstum von Kabinennachrüstungen und Flugzeugmodernisierungsprogrammen

Nachrüstungen von Flugzeugen und Kabinenmodernisierungsinitiativen stellen einen wichtigen Treiber für die Expansion des PSU-Marktes dar. Fluggesellschaften renovieren regelmäßig Innenräume, um die Lebensdauer von Flugzeugen zu verlängern, aktualisierte Sicherheitsstandards einzuhalten und die Markenidentität aufzufrischen. PSU-Upgrades werden bei Nachrüstungen oft priorisiert, da sie sichtbar, funktional wichtig und mit neuen Kabinentechnologien kompatibel sind. Der Austausch von veralteten PSUs durch leichtere, modulare Systeme hilft, die Wartungskomplexität zu reduzieren und die Betriebseffizienz zu verbessern. Alternde globale Flotten, insbesondere bei Flugzeugen mit einem Mittelgang, erzeugen weiterhin eine konstante Nachfrage im Nachrüstmarkt. Da Betreiber nach kosteneffizienten Möglichkeiten suchen, Kabinen zu modernisieren, ohne das gesamte Flugzeug zu ersetzen, bleiben PSU-Nachrüstungen ein Bereich mit hoher Investitionswirkung.

Wichtige Trends & Chancen

Übergang zu modularen und skalierbaren PSU-Architekturen

Ein wichtiger Trend, der den PSU-Markt prägt, ist der Übergang zu modularen und skalierbaren Systemarchitekturen. Fluggesellschaften bevorzugen zunehmend PSU-Designs, die eine flexible Konfiguration in verschiedenen Kabinenklassen und Flugzeugvarianten ermöglichen. Modulare PSUs erlauben es Betreibern, Komponenten wie Steckdosen, Beleuchtungsmodule oder Sensoren hinzuzufügen, zu entfernen oder aufzurüsten, ohne die gesamte Einheit auszutauschen. Diese Flexibilität unterstützt eine schnellere Kabinenumgestaltung, reduziert Ausfallzeiten und senkt die Lebenszykluskosten. Für Hersteller schaffen modulare Plattformen Möglichkeiten, Upgrade-Kits, langfristige Servicevereinbarungen und zukunftssichere Designs anzubieten, die mit sich entwickelnden Technologien kompatibel sind. Da Flottenbetreiber Anpassungsfähigkeit und Kostenkontrolle priorisieren, gewinnen modulare PSU-Lösungen stark an Bedeutung.

- Zum Beispiel ist die Eco-PSU-Plattform von Diehl Aviation mit austauschbaren Funktionsmodulen konzipiert, die es Fluggesellschaften ermöglichen, LED-Beleuchtungseinheiten, Passagier-Rufpaneele oder USB-Strommodule individuell zu integrieren oder auszutauschen, während ein gemeinsames mechanisches Gehäuse beibehalten wird, das in A320-Familienkabinen zertifiziert ist.

Integration von fortschrittlicher Beleuchtung und intelligenten Kabinenfunktionen

Die Integration fortschrittlicher Beleuchtungstechnologien und intelligenter Kabinenfunktionen bietet erhebliche Wachstumschancen für PSU-Lieferanten. LED-basierte Leselampen mit variabler Farbtemperatur und Intensität werden zunehmend zum Standard, unterstützen zirkadiane Beleuchtungskonzepte und das Wohlbefinden der Passagiere. PSUs werden auch zu Integrationspunkten für Sensoren, Diagnostik und Kabinenmanagementsysteme, die vorausschauende Wartung und Echtzeitüberwachung ermöglichen. Diese Fortschritte stimmen mit den digitalen Kabinenstrategien und Effizienzzielen der Fluggesellschaften überein. Lieferanten, die PSUs entwickeln, die mit Flugzeug-Gesundheitsüberwachungssystemen und intelligenten Kabinenplattformen kompatibel sind, sind gut positioniert, um zusätzlichen Wert über traditionelle Hardware-Verkäufe hinaus zu erfassen.

- Zum Beispiel unterstützen die LED-PSU-Beleuchtungssysteme von Safran Cabin mehrere korrelierte Farbtemperatureinstellungen im Bereich von 2.700 K bis 6.500 K, die zirkadian ausgerichtete Beleuchtungsszenarien für Lese-, Mahlzeiten- und Ruhephasen in Kabinen von Schmalrumpfflugzeugen ermöglichen.

Wichtige Herausforderungen

Strenge Zertifizierungs- und regulatorische Anforderungen

Eine der Hauptherausforderungen im PSU-Markt ist der strenge Zertifizierungs- und Zulassungsprozess. PSUs müssen den strengen Sicherheits-, Entflammbarkeits-, elektromagnetischen Verträglichkeits- und Zuverlässigkeitsstandards der Regulierungsbehörden entsprechen. Jede Designänderung, Materialänderung oder Funktionsverbesserung erfordert umfangreiche Tests und Validierungen, was die Entwicklungszeiten und -kosten erhöht. Diese Anforderungen schaffen hohe Eintrittsbarrieren für neue Lieferanten und verlangsamen die Einführung innovativer Technologien. Für etablierte Hersteller bleibt die Balance zwischen Innovation und Compliance komplex, insbesondere da Fluggesellschaften schnellere Anpassungen und kürzere Lieferzeiten in einem stark regulierten Umfeld verlangen.

Kostendruck und Sensibilität der Fluggesellschaften bei der Beschaffung

Der anhaltende Kostendruck in der Flugzeugindustrie stellt eine Herausforderung für PSU-Hersteller dar. Fluggesellschaften verhandeln aggressiv über Preise, insbesondere für große Schmalrumpfprogramme, was die Margenausweitung einschränkt. Gleichzeitig sehen sich die Lieferanten mit steigenden Kosten für Materialien, Zertifizierung und Lieferkettenkomplexität konfrontiert. Fluggesellschaften erwarten oft erweiterte Funktionalität, geringeres Gewicht und größere Modularität ohne proportionale Kostensteigerungen. Diese Dynamik zwingt Hersteller, in Effizienz, Automatisierung und standardisierte Plattformen zu investieren, während sie hohe Zuverlässigkeit beibehalten. Die Kostenwettbewerbsfähigkeit zu managen, ohne Qualität oder Compliance zu beeinträchtigen, bleibt eine kritische Herausforderung für die langfristige Rentabilität.

Regionale Analyse

Nordamerika

Nordamerika macht etwa 34 % des globalen Marktes für Passagier-Service-Einheiten (PSU) in Verkehrsflugzeugen aus, angetrieben durch starke Flugzeugproduktionsaktivitäten und eine große installierte Flotte. Die Präsenz großer Flugzeug-OEMs, Tier-1-Innenausstatter und fortschrittlicher MRO-Infrastruktur unterstützt die anhaltende PSU-Nachfrage sowohl in der Linien- als auch in der Nachrüstungsproduktion. US-amerikanische Fluggesellschaften investieren weiterhin in Kabinenaufrüstungen, um das Passagiererlebnis zu verbessern, insbesondere in Schmalrumpfflotten. Die hohe Akzeptanz fortschrittlicher Beleuchtung, Steckdosen und modularer PSU-Designs stärkt die regionale Nachfrage weiter, unterstützt durch strenge regulatorische Standards, die technologisch ausgereifte Lieferanten begünstigen.

Europa

Europa repräsentiert fast 27% des globalen PSU-Marktes, unterstützt durch stetige Flugzeuglieferungen, Kabinenmodernisierungsprogramme und starke Luft- und Raumfahrtfertigungskapazitäten. Die Region profitiert von der Präsenz führender Flugzeug-OEMs und PSU-Lieferanten, insbesondere in Deutschland, Frankreich und dem Vereinigten Königreich. Europäische Fluggesellschaften legen Wert auf leichte Materialien, energieeffiziente Beleuchtung und anpassbare Kabineninterieurs, um Nachhaltigkeits- und Premium-Service-Ziele zu erreichen. Der fortlaufende Ersatz alternder Flotten und die zunehmende Einführung modularer PSU-Architekturen treiben die Nachfrage im Aftermarket an. Der regulatorische Fokus auf Sicherheit, Emissionen und Kabineneffizienz prägt weiterhin das PSU-Design und die Beschaffungsstrategien in der gesamten Region.

Asien-Pazifik

Asien-Pazifik hält etwa 29% des globalen PSU-Marktes und ist damit das am schnellsten wachsende regionale Segment. Schnelles Wachstum der Flugpassagierzahlen, eine wachsende Mittelschicht und aggressive Flottenerweiterungen von Fluggesellschaften in China, Indien und Südostasien treiben die starke PSU-Nachfrage an. Schmalrumpfflugzeuge dominieren die Lieferungen, was zu hochvolumigen PSU-Installationen führt. Fluggesellschaften übernehmen zunehmend moderne PSUs mit integrierter Stromversorgung und Konnektivität, um den steigenden Passagiererwartungen gerecht zu werden. Staatliche Investitionen in die Luftfahrtinfrastruktur und das Entstehen regionaler MRO-Zentren unterstützen das Wachstum im Aftermarket weiter und positionieren Asien-Pazifik als kritisches langfristiges Nachfragezentrum.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika macht etwa 6% des globalen PSU-Marktes aus, unterstützt hauptsächlich durch Investitionen in Großraumflotten von Fluggesellschaften aus dem Nahen Osten. Fluggesellschaften in der Golfregion priorisieren Premium-Kabinen-Erlebnisse und treiben die Nachfrage nach hochspezifizierten PSUs mit fortschrittlichen Beleuchtungs- und Konnektivitätsfunktionen an. Flottenmodernisierung und die Nutzung von Langstreckenflugzeugen unterstützen eine konsistente Retrofit-Aktivität. In Afrika tragen der schrittweise Flottenerneuerung und die zunehmende regionale Konnektivität zu einem moderaten Wachstum der PSU-Nachfrage bei. Obwohl der Anteil kleiner ist, profitiert die Region von hochwertigen PSU-Konfigurationen und einem starken Fokus auf Passagierkomfort und Markenunterscheidung.

Lateinamerika

Lateinamerika repräsentiert etwa 4% des globalen Marktes für kommerzielle Flugzeug-PSUs, angetrieben durch schrittweise Flottenerweiterung und zunehmende Flugzeugnutzung. Fluggesellschaften in der Region konzentrieren sich auf kosteneffiziente Kabinen-Upgrades und unterstützen die Nachfrage nach langlebigen und standardisierten PSU-Lösungen. Schmalrumpfflugzeuge dominieren die regionalen Flotten, was zu stetigen PSU-Ersatz- und Retrofit-Anforderungen führt. Wirtschaftliche Erholungstrends und die steigende Durchdringung von Billigfluggesellschaften fördern selektive Initiativen zur Modernisierung des Innenraums. Obwohl der Marktanteil begrenzt bleibt, wird erwartet, dass die steigende Nachfrage nach Flugreisen und die Verbesserung der MRO-Fähigkeiten die stabile PSU-Adoption in den wichtigsten lateinamerikanischen Luftfahrtmärkten unterstützen werden.

Marktsegmentierungen:

Nach Grundkomponenten

- Überkopfbehälter

- Leselampen

- Luftdüsen

- Ruftasten

Nach Unterhaltung und Konnektivität

- Sitzbildschirme

- Steckdosen und USB-Anschlüsse

Nach Modularität und Anpassung

- Anpassbare Konfigurationen

- Aufrüstbare Funktionen

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Restliches Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Restliches Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Restliches Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für kommerzielle Flugzeug-Passagiereinheiten (PSU) weist eine moderat konsolidierte Wettbewerbslandschaft auf, die von etablierten Lieferanten von Flugzeuginnenausstattungen mit starken OEM-Beziehungen und globalen Fertigungsstandorten dominiert wird. Führende Unternehmen konkurrieren in den Bereichen Produktzuverlässigkeit, Gewichtsoptimierung, modulare Designfähigkeit und Zertifizierungskompetenz. Langfristige Lieferverträge mit Flugzeugherstellern sichern hochvolumige Line-Fit-Programme, während robuste Aftermarket- und Retrofit-Angebote die wiederkehrenden Einnahmequellen stärken. Unternehmen investieren zunehmend in modulare PSU-Plattformen, die Anpassungen, schnellere Installationen und die Integration zukünftiger Technologien unterstützen. Die wettbewerbliche Differenzierung ergibt sich auch aus fortschrittlichen Beleuchtungssystemen, integrierten Strom- und Konnektivitätsmodulen sowie der Einhaltung strenger Sicherheitsvorschriften. Strategische Partnerschaften mit Fluggesellschaften und MRO-Anbietern verbessern den Marktzugang, während kontinuierliche Produktinnovationen und Lebenszyklusunterstützung entscheidend bleiben, um den Wettbewerbsvorteil in diesem stark regulierten Markt zu erhalten.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Neueste Entwicklungen

- Im Dezember 2025 kündigte Safran die Eröffnung von Safran Tech UK an, seinem ersten Forschungs- und Technologiezentrum außerhalb Frankreichs, um Innovationen in fortschrittlichen Flugzeugsystemen (einschließlich Elektrifizierung und Materialtechnologien, die für Kabinenlösungen der nächsten Generation relevant sind) zu beschleunigen.

- Im April 2025 kündigte Astronics das SkyShow Server System an, einen fortschrittlichen 4K-Innenraum-Bewegungskarten- und Unterhaltungsserver, der für eine nahtlose Integration in kommerzielle Flugzeugkabinen entwickelt wurde und die PSU-Beleuchtungs- und Konnektivitätsfunktionen ergänzt.

- Im Februar 2025 stimmte die Triumph Group zu, von Warburg Pincus und Berkshire Partners in einer reinen Bartransaktion übernommen zu werden, wobei die Aktionäre USD 26,00 pro Aktie erhalten. Dieser Übergang soll den Fokus von Triumph auf die erweiterte Luft- und Raumfahrtproduktion und die Lieferung von technischen Komponenten verlagern, die kommerzielle Flugzeugsysteme unterstützen, einschließlich solcher, die mit PSU-Plattformen integriert sind.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Grundkomponenten, Unterhaltung und Konnektivität, Modularität und Anpassung und Geographie. Er beschreibt führende Marktakteure und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Fluggesellschaften werden weiterhin PSU-Upgrades priorisieren, um den Passagierkomfort und die Kabinendifferenzierung in schmal- und breitkörprigen Flotten zu verbessern.

- Modulare und skalierbare PSU-Designs werden eine breitere Akzeptanz finden, da Betreiber schnellere Kabinenkonfigurationen und niedrigere Lebenszykluskosten anstreben.

- Die Integration fortschrittlicher LED-Beleuchtung mit einstellbarer Intensität und Farbtemperatur wird in neuen Flugzeugprogrammen zum Standard.

- Die Nachfrage nach Steckdosen und USB-Konnektivität in den Sitzen innerhalb der PSUs wird stark bleiben, da die Nutzung persönlicher elektronischer Geräte zunimmt.

- Leichtbaumaterialien und kompakte PSU-Architekturen werden die Ziele der Fluggesellschaften für Kraftstoffeffizienz und reduzierte Betriebskosten unterstützen.

- Nachrüst- und Modernisierungsprogramme werden die Nachfrage im Aftermarket aufrechterhalten, da Fluggesellschaften die Lebensdauer von Flugzeugen verlängern.

- PSUs werden zunehmend mit intelligenten Kabinen- und Flugzeuggesundheitsüberwachungssystemen integriert, um die vorausschauende Wartung zu unterstützen.

- Die Auslieferung von Schmalrumpfflugzeugen wird weltweit der Hauptvolumentreiber für PSU-Installationen bleiben.

- Lieferanten werden sich auf Zertifizierungseffizienz und standardisierte Plattformen konzentrieren, um Produktentwicklungszyklen zu beschleunigen.

- Aufstrebende Luftfahrtmärkte werden durch Flottenerweiterung und verbesserte Kabinenstandards zur zusätzlichen Nachfrage beitragen.