Marktübersicht:

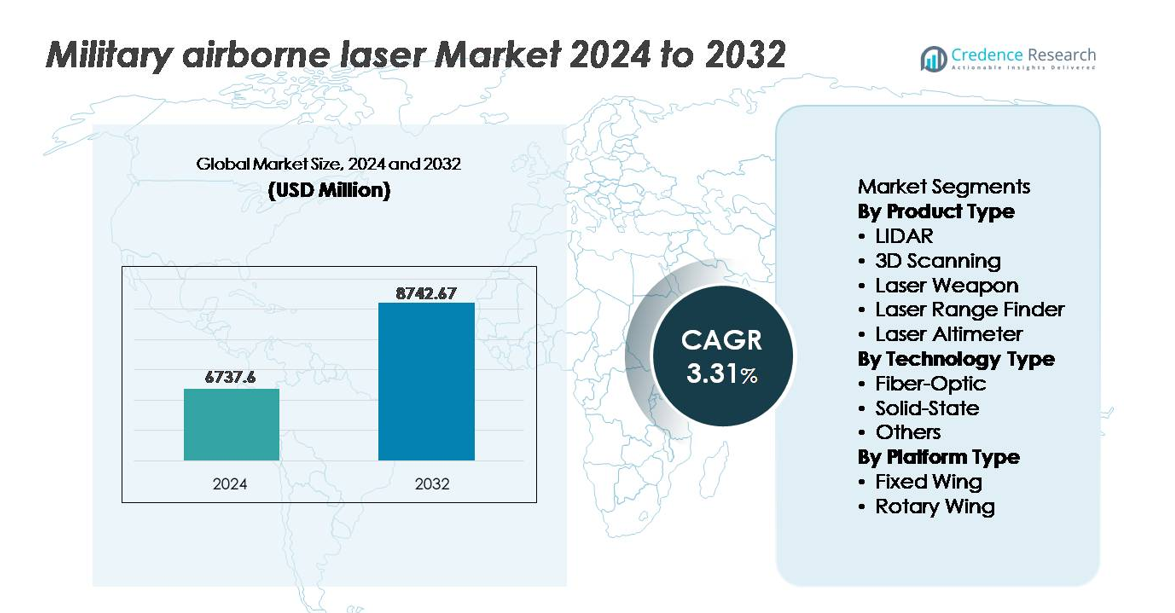

Der globale Markt für militärische luftgestützte Laser wurde im Jahr 2024 auf 6.737,6 Millionen USD geschätzt und soll bis 2032 8.742,67 Millionen USD erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,31 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Größe des Marktes für militärische luftgestützte Laser 2024 |

6.737,6 Millionen USD |

| Markt für militärische luftgestützte Laser, CAGR |

3,31 % |

| Größe des Marktes für militärische luftgestützte Laser 2032 |

8.742,67 Millionen USD |

Der Markt für militärische luftgestützte Laser wird von einem wettbewerbsintensiven Mix aus globalen Verteidigungsführern und spezialisierten Laser-Technologieanbietern geprägt, darunter Thales SA, Frankfurt Laser Company (FLC), American Laser Enterprises LLC, Saab AB, Coherent Corp, Northrop Grumman Corporation, Leonardo Electronics US Inc., RTX Corporation, BAE Systems plc und Lockheed Martin Corporation. Diese Unternehmen konzentrieren sich auf die Bewaffnung mit Hochenergielasern, die Unterstützung von luftgestützter ISR und die Integration kompakter Laser für Plattformen mit starren und drehbaren Flügeln. Nordamerika führt den globalen Markt mit einem Anteil von etwa 38 % an, unterstützt durch nachhaltige Verteidigungsmodernisierung, Programme zur Einführung von gerichteter Energie und starke inländische Luft- und Raumfahrt-Lieferketten, die die Region an die Spitze der laserunterstützten Kampffähigkeiten stellen.

Markteinblicke:

- Der Markt für militärische luftgestützte Laser wurde im Jahr 2024 auf 6.737,6 Millionen USD geschätzt und soll bis 2032 8.742,67 Millionen USD erreichen, was einer CAGR von 3,31 % während des Prognosezeitraums entspricht.

- Das Marktwachstum wird durch die steigende Nachfrage nach präzisem Engagement, Echtzeit-ISR-Kartierung und Anti-UAS-Operationen angetrieben, da die Verteidigungskräfte die Schlachtfeldintelligenz und die Fähigkeiten für Langstreckenschläge verbessern.

- Festkörpertechnologie hält den größten Segmentanteil aufgrund höherer Energieeffizienz und Robustheit für Plattformen mit starren Flügeln, während kompakte faserbasierte Systeme in UAVs und Flotten mit drehbaren Flügeln an Akzeptanz gewinnen.

- Intensivierte Wettbewerbsstrategien konzentrieren sich auf Innovationen im Bereich gerichteter Energie, Miniaturisierung und modulare Upgrade-Frameworks, wobei große Akteure ihre Portfolios an nationale Modernisierungsprogramme und Exportverteidigungsabkommen anpassen.

- Regional führt Nordamerika mit einem Anteil von 38 %, gefolgt von Europa mit 27 % und dem asiatisch-pazifischen Raum mit 24 %, angetrieben durch Modernisierungsagenden, steigende Luft- und Raumfahrtfähigkeiten und zunehmende Anforderungen an die grenzüberschreitende Bedrohungsüberwachung.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Produkttyp

LIDAR stellt das dominierende Teilsegment im militärischen Markt für luftgestützte Laser dar und hält den größten Marktanteil aufgrund der zunehmenden Einsätze in den Bereichen Aufklärung, Überwachung, Aufklärung (ISR) und Zielerfassungsmissionen. Verteidigungskräfte nutzen hochauflösende, Echtzeit-Kartierungen zur Unterstützung der präzisen Schlagkoordination und autonomen Navigation. Die zunehmende Integration von LIDAR mit unbemannten Luftplattformen stärkt die operative Effizienz in umkämpften Umgebungen. Gleichzeitig gewinnen Laserwaffen und 3D-Scansysteme an Bedeutung, da die Streitkräfte die Fähigkeiten zur Abwehr von Drohnen modernisieren und die Genauigkeit der strukturellen Inspektion für missionskritische Flugzeuge und Infrastrukturen verbessern.

- Zum Beispiel bietet das unbemannte Luftsystem Northrop Grumman RQ-4 Global Hawk hochauflösende Überwachung sowohl mit einem Integrated Sensor Suite (ISS) als auch, bei Block 40-Varianten, mit dem Multi-Platform Radar Technology Insertion Program (MP-RTIP) Radar.

Nach Technologietyp

Festkörperlasertechnologie dominiert den Markt, angetrieben durch ihre überlegene elektrische-zu-optische Effizienz, strukturelle Kompaktheit und die Fähigkeit, rauen Betriebsbedingungen während hochfrequenter, hochfliegender Missionen standzuhalten. Festkörperplattformen werden in fortschrittlichen Zielerfassungs-, Raketenführungs- und luftgestützten Direktenergieanwendungen aufgrund verbesserter Strahlstabilität und reduzierter thermischer Belastung weitgehend bevorzugt. Die Faseroptik-Technologie entwickelt sich stetig als schnell wachsendes Segment, da Militärs leichte, stromsparende Lösungen für Drehflügel- und unbemannte Flugzeuge erkunden. Die Nachfrage nach skalierbarem Laseroutput und modularer Systemarchitektur beschleunigt weiterhin die Einführung in luftgestützten Verteidigungsprogrammen.

- Zum Beispiel erreichte Lockheed Martins ATHENA Festkörperlaser-Demonstrator während Feldtests eine Leistung von 30 Kilowatt und deaktivierte erfolgreich Luftziele durch anhaltende, präzisionsgelenkte Energie.

Nach Plattformtyp

Flugzeuge mit starren Flügeln stellen das dominierende Plattformsegment dar, was auf ihre höhere Nutzlastkapazität, Langstreckenflugeigenschaften und Eignung für die Aufnahme von großformatigen LIDAR-, Laserwaffen- und ISR-fokussierten Systemen zurückzuführen ist. Strategische Bomber, Kampfflugzeuge und große Überwachungsplattformen verlassen sich auf Mehrzweck-Lasersysteme, um die Präzision des Einsatzes zu verbessern und Aufklärungsoperationen zu optimieren. Drehflügelflugzeuge stellen eine aufstrebende Gelegenheit dar, da die Streitkräfte Hubschrauber mit Laserentfernungsmessern und Zielmarkierungsausrüstung für die Luftnahunterstützung nachrüsten. Fortschritte bei kompakten und leichten Laser-Nutzlasten erweitern weiterhin die Einsatzmöglichkeiten für mehrere Flugzeugklassen.

Wichtige Wachstumstreiber:

Steigende Nachfrage nach präziser Zielerfassung und ISR-Dominanz

Fortschrittliche Militärs priorisieren präzise Schlagfähigkeiten, Echtzeit-Intelligenz und Überlegenheit im umkämpften Luftraum, was die Einführung von luftgestützten Lasersystemen vorantreibt. Verbesserte Strahlgenauigkeit ermöglicht es Einheiten, kleine, sich schnell bewegende und schwer sichtbare Ziele effektiver als herkömmliche kinetische Plattformen zu erkennen, zu verfolgen und zu neutralisieren. Diese Systeme reduzieren Kollateralschäden und unterstützen den Langstreckeneinsatz durch wolkendurchdringende und multispektrale Sensorkapazitäten. Wachsende Investitionen in unbemannte Kampfflugzeuge (UCAVs), netzwerkzentrierte Kriegsführung und elektronisch angriffsresistente Technologien stärken die Nachfrage weiter. Moderne Schlachtfeldanforderungen für lautlosen, lichtschnellen Einsatz und reduzierte logistische Unterstützung verstärken die Relevanz von luftgestützten Lasern in strategischen, taktischen und heimatschutzbezogenen Missionen.

- Zum Beispiel demonstrierte Northrop Grumman während luftgestützter Feldtests seines Prototyps für gerichtete Energie eine präzise Laser-Tracking-Genauigkeit von unter 2 Mikrorad, was eine anhaltende Zielverfolgung bei erheblichen Abständen ermöglichte.

Modernisierungsprogramme der Regierung und Initiativen für gerichtete Energie

Modernisierungsprogramme der Verteidigung in Nordamerika, Europa und im asiatisch-pazifischen Raum priorisieren gerichtete Energiewaffen (DEWs) als zukünftige Frontlinienressourcen und treiben die Beschaffungsprozesse voran. Regierungen beschleunigen die Forschung und Entwicklung von Laserplattformen der nächsten Generation, um Drohnen, hypersonische Bedrohungen und präzisionsgelenkte Munition zu bekämpfen. Umfangreiche Verteidigungsbudgets erleichtern den Übergang von Prototypen zu Einsatzsystemen und etablieren gemeinsame industrielle-militärische Entwicklungsrahmen. Diese Initiativen verringern die Abhängigkeit von herkömmlichen Projektilen und reduzieren die lebenslangen Betriebskosten durch geringeren Munitionsverbrauch. Grenzüberschreitende Verteidigungsallianzen fördern Interoperabilitätsstandards und gemeinsame Testumgebungen, die eine schnellere Systemvalidierung ermöglichen und die Skalierbarkeit des Ökosystems unterstützen. Diese koordinierte politische Umgebung stärkt die Akzeptanz, da sich die Militärs auf energiebasierte Abschreckung umstellen.

- Zum Beispiel rüstete das Directed Energy Maneuver-Short Range Air Defense (DE M-SHORAD)-Programm der US-Armee Stryker-Fahrzeuge mit einem 50-Kilowatt-Laser aus, der von der RTX Corporation entwickelt wurde und bei Demonstrationen im Jahr 2023 erfolgreiche Live-Feuer-Abfangmanöver erzielte.

Integration von luftgestützten Lasern mit KI, Automatisierung und vernetzten Kampfsystemen

Die Integration von KI-gestützter Bildverarbeitung, autonomer Zielerfassung und prädiktiver Sensoranalytik verbessert die Geschwindigkeit und Zuverlässigkeit luftgestützter Lasersysteme und ermöglicht eine schnelle Bedrohungserkennung und -bekämpfung. Automatisierte Strahlsteuerung minimiert menschliches Eingreifen und unterstützt die Verfolgung mehrerer Ziele sowie präzise Zielbestimmung in dynamischen Kampfumgebungen. Vernetzte Laser, die über Kommunikationsnetze auf dem Schlachtfeld verbunden sind, stärken die Koordination der gemeinsamen Streitkräfte und bieten eine integrierte Lageerkennung über Luft-, Land- und Seeplattformen hinweg. Da Verteidigungskräfte Schwärme, intelligente Munition und autonome Flugzeuge einsetzen, werden interoperable Lasersysteme zu entscheidenden Kraftmultiplikatoren. KI-gesteuerte Einsatzplanung, Systemdiagnostik und autonome ISR-Aufgaben erhöhen die operative Fähigkeit weiter.

Wichtige Trends & Chancen:

Übergang zu kompakten, leichten und hochenergetischen Lasersystemen

Die Miniaturisierung luftgestützter Lasersysteme eröffnet Möglichkeiten für den Einsatz auf taktischen Drohnen, leichten Drehplattformen und unbemannten Frachtflugzeugen. Fortschritte im Wärmemanagement, in der Batteriedichte und in der Festkörperlaser-Technik reduzieren die Systemmasse bei gleichzeitiger Erhöhung der Energieabgabe. Hochenergetische Laser bieten eine größere Zerstörungskraft gegen kostengünstige Luftbedrohungen wie UAVs und Marschflugkörper. Da sich der Fokus auf dem Schlachtfeld auf schnelle Mobilität und flexible Einsätze verlagert, steigt die Nachfrage nach skalierbaren Systemen, die hohe Leistungsprojektion mit geringer logistischer Belastung kombinieren. Diese Innovationen ermöglichen eine breitere Integration in operationen über mehrere Domänen und aufstrebende Flugzeugplattformen.

- Zum Beispiel ist die DEIMOS-Laserarchitektur von Lockheed Martin, die 2024 angekündigt wurde, als skalierbares, modulares System konzipiert, das in der Lage ist, Leistungen in der 50-Kilowatt-Klasse zu liefern, konfiguriert in kompakten Formfaktoren, die für zukünftige luftgestützte Einsätze optimiert sind.

Erweiterte Rolle in der Abwehr von UAS, Aufklärung und Grenzverteidigung

Militärische luftgestützte Laser entwickeln sich von Nischenwerkzeugen zu missionskritischen Ressourcen für die Abwehr von UAS, Aufklärung und Perimeterverteidigung. Die Verbreitung von kommerziellen und bewaffneten Drohnen macht luftgestützte Laser für präzise Abfangmanöver ohne Explosionsrisiken unerlässlich. Grenztruppen und maritime Patrouillenflotten setzen laserbasierte Erkennungs- und Verfolgungssysteme ein, um illegale Transportrouten und Bewegungen von Tarnkappenflugzeugen zu überwachen. Die Integration mit Kommunikationsrelais-Systemen bietet Echtzeitanalysen für Überwachung und Abfangmaßnahmen. Diese Anwendungen positionieren luftgestützte Laser als kostengünstige, nachladungsfreie Alternativen zu traditionellen Luftverteidigungs- und ISR-Lösungen, insbesondere in anhaltenden Konflikten oder abgelegenen Einsätzen.

- Zum Beispiel demonstrierte das Hochenergie-Laserwaffensystem (HELWS) der RTX Corporation bei Feldbewertungen der US-Luftwaffe den erfolgreichen Einsatz gegen Drohnen der Gruppe 1 und Gruppe 2 in Entfernungen von über 1.000 Metern, betrieben mit einem stabilisierten Strahlrichtsystem und einer Radar-Cueing-Architektur für Echtzeit-Zielerfassung.

Wachsende Chancen in gemeinsamen militärisch-industriellen Laserforschungsprogrammen

Die Zusammenarbeit zwischen Verteidigungsbehörden, industriellen Laserherstellern und akademischen Forschungseinrichtungen beschleunigt die Entwicklung von Prototypen, Durchbrüche in der Materialwissenschaft und die Systemrobustheit. Gemeinsame Entwicklungsprogramme verkürzen Technologiezyklen und reduzieren Integrationsrisiken für wertvolle luftgestützte Plattformen. Diese Partnerschaften fördern Innovationen in der kohärenten Strahlkombination, verbesserten optischen Fasern und atmosphärischen Kompensationsalgorithmen. Dual-Use-Technologieanwendungen in der Luft- und Raumfahrttechnik, Umweltüberwachung und nationalen Sicherheit ermöglichen breitere Kommerzialisierungswege und ziehen private Investitionen an. Da sich Exportvorschriften weiterentwickeln, bieten im Inland gemeinsam entwickelte luftgestützte Lasersysteme Chancen für regionale Verteidigungsexportstrategien.

Wichtige Herausforderungen:

Atmosphärische Störungen und Reichweitenbeschränkungen in realen Kampfumgebungen

Trotz Leistungsverbesserungen stehen luftgestützte Laser vor technischen Hürden aufgrund von atmosphärischen Verzerrungen, Nebel, Staub und Feuchtigkeit, die die Strahlintensität über große Entfernungen beeinträchtigen. Kampfbedingungen bieten selten kontrollierte Umgebungen, was adaptive Optiken und Kompensationsalgorithmen unerlässlich, aber kostspielig macht. Die Wirksamkeit von Lasern kann bei widrigen Wetterbedingungen oder während Hochgeschwindigkeitsmanövern von Flugzeugen abnehmen. Die Aufrechterhaltung der Strahlstabilität über variable Höhen und thermische Gradienten erfordert anspruchsvolle Hardware und Echtzeit-Softwarekorrekturen. Diese Einschränkungen beeinträchtigen die Zuverlässigkeit von Missionen und erfordern kontinuierliche Investitionen in die Optikwissenschaft, Materialtechnik und fortschrittliche Sensorfusion, um die betriebliche Lebensfähigkeit aufrechtzuerhalten.

Hohe Kosten für Entwicklung, Integration und Lebenszyklusunterstützung

Flugzeuggestützte Laserprogramme erfordern hohe Anfangsinvestitionen, komplexe Integration mit Avionik- und Energiesystemen sowie strenge Sicherheits- und Zertifizierungsanforderungen. Spezialisierte Materialien, Kühlarchitekturen und verstärkte Flugzeugzellen erhöhen die Produktions- und Nachrüstungskosten. Die Aufrechterhaltung der Systemleistung erfordert regelmäßige Kalibrierung, den Austausch von Komponenten und eine spezialisierte Wartungsinfrastruktur. Die steile Kostenkurve könnte den Erwerb auf große Verteidigungsausgeber beschränken und die weltweite Einführung verlangsamen. Haushaltsunsicherheiten, Exportkontrollen und lange Beschaffungszyklen schaffen kommerzielle Risiken für Lieferanten, was langfristige Partnerschaften, modulare Upgrade-Wege und Kostenbeteiligungsvereinbarungen für die Programmnachhaltigkeit entscheidend macht.

Regionale Analyse:

Nordamerika

Nordamerika hält die dominierende Position auf dem Markt für militärische flugzeuggestützte Laser und macht etwa 38% des globalen Anteils aus, angetrieben durch umfangreiche Investitionen in gerichtete Energie und die frühe Einführung von laserbestückten Flugzeugen für ISR- und Anti-UAS-Operationen. Die Vereinigten Staaten führen das regionale Wachstum durch Modernisierungsinitiativen über Bomber-, Jäger- und unbemannte Plattformen hinweg an, unterstützt durch große Verteidigungsbudgets und starke Luft- und Raumfahrtfertigungsökosysteme. Die Zusammenarbeit zwischen Verteidigungsbehörden und privaten Auftragnehmern beschleunigt Prototypentests und Plattformintegration. Der zunehmende Fokus auf die Erkennung von Hyperschallbedrohungen und Grenzüberwachung motiviert weiter den Erwerb von Hochleistungslaser-Ziel- und Entfernungsmesssystemen.

Europa

Europa repräsentiert etwa 27% des Marktanteils, angetrieben durch gemeinsame Verteidigungsinitiativen, grenzüberschreitende militärische industrielle Zusammenarbeit und die Modernisierung von Starrflügel- und Drehflügelflotten in NATO-Mitgliedsstaaten. Das Vereinigte Königreich, Frankreich und Deutschland führen die Entwicklung und Feldtests von gerichteter Energietechnologie für Raketenabwehr, Aufklärung und Unterstützung autonomer Flugzeuge an. Wachsende geopolitische Spannungen und Verpflichtungen zur kollektiven Abschreckung treiben Investitionen in multidomainale Sensorik und Anti-Drohnen-Fähigkeiten voran. EU-Programme, die sich auf die Integration digitaler Schlachtfelder konzentrieren, schaffen Möglichkeiten für leichte, modulare flugzeuggestützte Laser-Nutzlasten. Allerdings dämpfen Beschaffungszyklen und Exportvorschriften leicht die kurzfristige Einsatzgeschwindigkeit.

Asien-Pazifik

Asien-Pazifik erfasst etwa 24% des Marktanteils und entwickelt sich zur am schnellsten fortschreitenden Region aufgrund steigender Verteidigungsausgaben und beschleunigter Einführung einheimischer flugzeuggestützter Lasersysteme. China, Indien, Südkorea und Japan priorisieren laserbasierte ISR- und Zieltechnologien zur Unterstützung von Operationen in umkämpften Lufträumen, Inselverteidigungsstrategien und Grenzüberwachung. Die inländische Luft- und Raumfahrtfertigungskapazität wächst weiter und unterstützt die Integration von flugzeuggestützten Lasern in UAVs und taktische Flugzeuge. Regionaler Wettbewerb, territoriale Streitigkeiten und die Verbreitung von Drohnen stimulieren die Nachfrage nach Entfernungsmessern, LIDAR-Aufklärungssystemen und Anti-UAS-Fähigkeiten, die auf bergige und maritime Umgebungen zugeschnitten sind.

Mittlerer Osten & Afrika

Der Nahe Osten und Afrika machen zusammen etwa 7 % des globalen Marktes aus, angetrieben durch anhaltende Sicherheitsmodernisierung, grenzüberschreitende Bedrohungsüberwachung und Investitionen in fortschrittliche Aufklärungsflugzeuge. Golfstaaten setzen luftgestützte Lasersysteme ein, um den Schutz von Infrastruktur, maritimen Handelsrouten und kritischen Energieanlagen zu verbessern. Partnerschaften zwischen regionalen Verteidigungsministerien und globalen Luft- und Raumfahrtunternehmen erleichtern Technologietransfers und Anpassungen an raue klimatische Bedingungen. In der Zwischenzeit unterstützen schrittweise Flottenaufrüstungen in afrikanischen Ländern die inkrementelle Einführung von Laser-Entfernungsmess- und Kartierungssystemen. Budgetbeschränkungen begrenzen jedoch weiterhin den großflächigen Erwerb von gerichteten Energiewaffen.

Lateinamerika

Lateinamerika hält etwa 4 % Marktanteil, unterstützt hauptsächlich durch selektive Investitionen in luftgestützte Überwachung, Anti-Schmuggel-Operationen und Kartierung zur Reaktion auf Naturkatastrophen. Brasilien und Mexiko führen die Einführung an, indem sie Laser-Entfernungsmesser und LIDAR-Kartierungssysteme integrieren, um die Verteidigungsaufklärung und Grenzschutzmissionen zu verbessern. Regionale Regierungen erkunden kosteneffiziente Upgrades bestehender Luftflotten anstelle des großflächigen Erwerbs neuer Plattformen mit gerichteter Energie. Chancen ergeben sich aus Umweltüberwachung, illegaler Minenerkennung und maritimer Durchsetzung. Allerdings moderieren finanzielle Einschränkungen, langsamere Beschaffungspipelines und die Abhängigkeit von ausländischen Verteidigungslieferanten die allgemeine Marktexpansion.

Marktsegmentierungen:

Nach Produkttyp

- LIDAR

- 3D-Scanning

- Laserwaffe

- Laser-Entfernungsmesser

- Laser-Höhenmesser

Nach Technologietyp

- Faseroptik

- Festkörper

- Andere

Nach Plattformtyp

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft:

Die Wettbewerbslandschaft des Marktes für militärische luftgestützte Laser ist geprägt von einer konzentrierten Gruppe von führenden Verteidigungsauftragnehmern, Lasertechnologie-Spezialisten und Luft- und Raumfahrtintegratoren, die darum konkurrieren, Hochenergiefähigkeit, Miniaturisierung und betriebliche Widerstandsfähigkeit voranzutreiben. Unternehmen priorisieren Partnerschaften mit Verteidigungsministerien, um langfristige Beschaffungs- und Entwicklungsverträge zu sichern, während Joint Ventures die gemeinsame Systemherstellung und Exportpositionierung unterstützen. Investitionen in Festkörperlaser-Engineering, gerichtete Energiewaffen und KI-gestützte Strahlverfolgung stärken die Differenzierung, da Militärs präzise Einsatzlösungen anstreben. Der Wettbewerb wird beeinflusst durch die Geschwindigkeit vom Prototyp bis zur Feldauslieferung, die Integration mit Plattformen für Starr- und Drehflügler und modulare Upgrade-Pfade, die die Lebenszykluskosten senken. Lieferanten konzentrieren sich auch auf die Robustheit für extreme Höhen, atmosphärische Kompensationsalgorithmen und die Interoperabilität mit autonomen und unbemannten Luftfahrtsystemen. Da sich nationale Verteidigungsstrategien in Richtung Multi-Domain-Kommando und schneller Bedrohungsabfang entwickeln, intensiviert sich der Marktwettbewerb um kompakte, leistungsstärkere Laserplattformen, die in der Lage sind, hypersonische und niedrig fliegende Luftbedrohungen auf größere Entfernungen mit reduziertem Kollateralschaden zu neutralisieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

- Thales SA

- Frankfurt Laser Company (FLC)

- American Laser Enterprises, LLC

- Saab AB

- Coherent Corp

- Northrop Grumman Corporation

- Leonardo Electronics US, Inc.

- RTX Corporation

- BAE Systems plc

- Lockheed Martin Corporation

Jüngste Entwicklungen:

- Im August 2025 erteilte Thales SA der französischen Beschaffungsbehörde für Verteidigung (DGA) einen Auftrag für einen Hochleistungslaser-Waffendemonstrator, SYDERAL (New Generation Laser Defence System), mit Thales als Teil eines Konsortiums.

- Im Februar 2025 unterzeichnete Saab eine Absichtserklärung (MoU) mit Hindustan Aeronautics Limited (HAL), um bei dem Laserwarnsystem-310 (LWS-310) zusammenzuarbeiten, wodurch HAL das Laserwarnsystem lokal in Indien herstellen kann.

- Im November 2024 ging Thales Australia eine Partnerschaft mit der University of Adelaide ein, um die Langstrecken-Counter-UAS-Lasertechnologie zu erforschen, mit dem Ziel, fortschrittliche gerichtete Energiewaffen gegen Drohnenbedrohungen zu entwickeln.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Technologietyp, Plattformtyp und Geografie. Er beschreibt führende Marktakteure und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Abschließend gibt er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick:

- Die Einführung von Hochenergielaserwaffen wird sich beschleunigen, da Militärs auf kosteneffiziente Präzisionseinsätze umstellen.

- Kompakte und leichte Laser-Nutzlasten werden die Integration über UAVs, Hubschrauber und taktische Flugzeuge der nächsten Generation erweitern.

- KI-gestützte Zielerkennung und autonome Strahlsteuerung werden die Reaktionsgeschwindigkeit in multidomainalen Operationen verbessern.

- Counter-UAS-Fähigkeiten werden im Fokus der Einsätze bleiben, angesichts zunehmender Bedrohungen durch Drohnenschwärme.

- Festkörper- und Faserlasersysteme werden aufgrund verbesserter Wärmeverwaltung und Energieeffizienz an Dominanz gewinnen.

- Grenzüberschreitende Verteidigungspartnerschaften werden gemeinsame Entwicklungs- und Technologieaustauschprogramme verstärken.

- Robuste Laser werden den Betrieb in extremen Klimazonen und Hochgebirgsumgebungen unterstützen.

- Gerichtete Energielösungen werden kinetische Waffen ergänzen, anstatt sie kurzfristig vollständig zu ersetzen.

- Modulare Upgrade-Wege werden die Lebenszykluskosten senken und die Relevanz der Plattform verlängern.

- Regionale Verteidigungsstrategien werden das Einführungstempo beeinflussen, wobei der asiatisch-pazifische Raum als wachstumsstarke Einsatzregion hervorgeht.