Marktübersicht

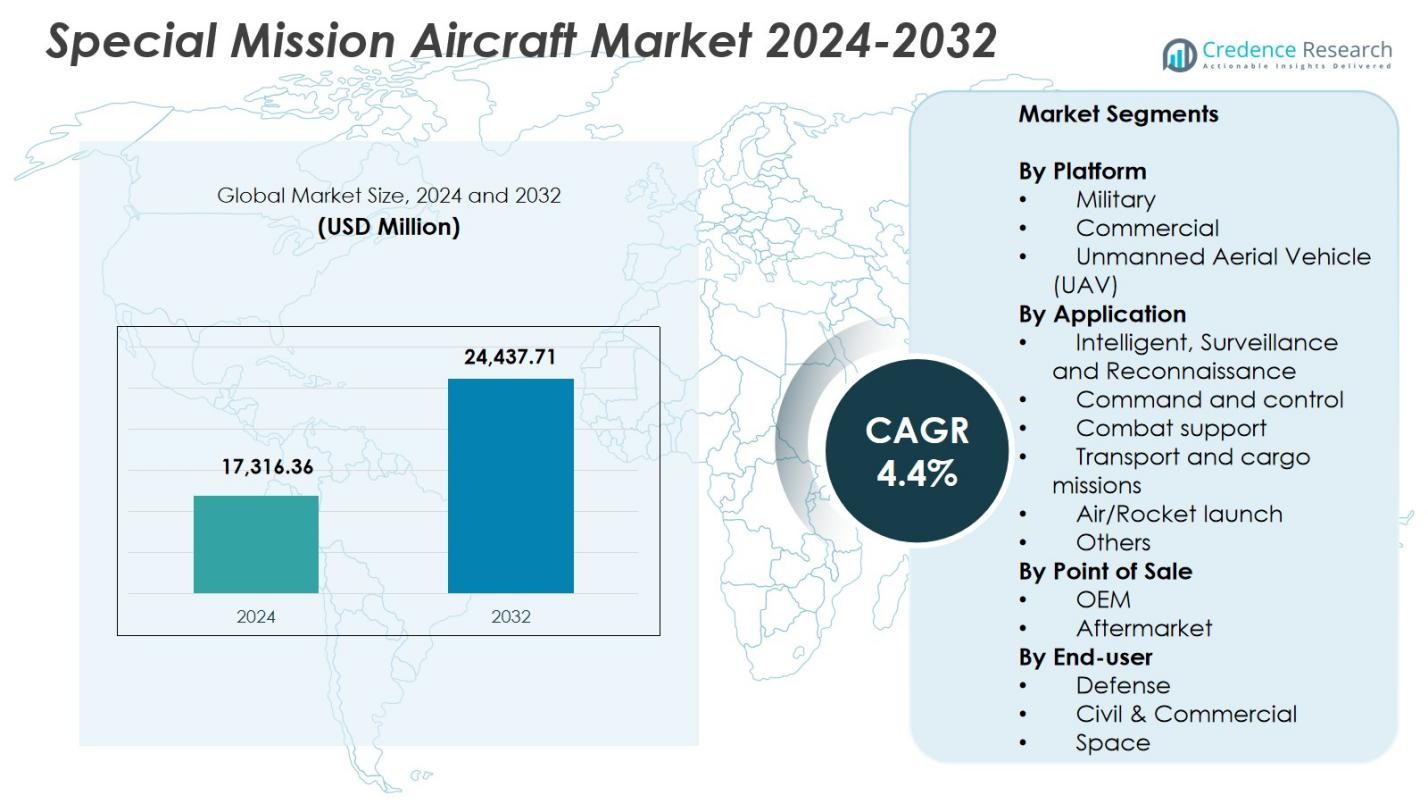

Der Markt für Spezialmissionsflugzeuge wurde im Jahr 2024 mit 17.316,36 Millionen USD bewertet und wird voraussichtlich bis 2032 24.437,71 Millionen USD erreichen, bei einer jährlichen Wachstumsrate (CAGR) von 4,4% während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Spezialmissionsflugzeuge 2024 |

USD 17.316,36 Millionen |

| Markt für Spezialmissionsflugzeuge, CAGR |

4,4% |

| Marktgröße für Spezialmissionsflugzeuge 2032 |

USD 24.437,71 Millionen |

Der Markt für Spezialmissionsflugzeuge wird von führenden Akteuren wie Airbus SE, BAE Systems, Bombardier Inc., Elbit Systems Ltd., Israel Aerospace Industries Ltd., AeroVironment Inc., Kratos Defense & Security Solutions Inc., L3 Harris Technologies, Dassault Aviation SA und General Atomics Aeronautical Systems Inc. geprägt, die jeweils fortschrittliche Plattformen und Missionssysteme in den Bereichen ISR, maritime Patrouille und Verteidigungsoperationen bereitstellen. Nordamerika führt den Markt mit einem Anteil von 42,6% an, unterstützt durch hohe Verteidigungsausgaben und verstärkte Modernisierungsprogramme, während Europa mit 27,4% folgt, getrieben durch wachsende Investitionen in Grenzsicherheit und ISR-Aufrüstungen. Asien-Pazifik hält 19,8%, was die schnelle Flottenerweiterung und den steigenden regionalen Überwachungsbedarf widerspiegelt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Spezialmissionsflugzeuge erreichte 2024 17.316,36 Millionen USD und wird bis 2032 mit einer CAGR von 4,4% wachsen.

- Steigende Verteidigungsmodernisierung und ein Anteil von 62,4% des militärischen Plattformsegments treiben die starke Nachfrage nach ISR-, maritimen Patrouillen- und Mehrzweckflugzeugen an.

- Wichtige Trends umfassen die zunehmende UAV-Nutzung, modulare Missionskonfigurationen und die Integration von KI-gestützter Überwachung und Analytik.

- Große Akteure wie Airbus SE, BAE Systems, Elbit Systems Ltd. und General Atomics konzentrieren sich auf fortschrittliche Sensoren, Mehrzweckfähigkeiten und langfristige Flottenaufrüstungsprogramme.

- Nordamerika führt mit einem Anteil von 42,6%, gefolgt von Europa mit 27,4% und Asien-Pazifik mit 19,8%, was starke ISR-Investitionen und die Ausweitung von UAV-Einsätzen in diesen Regionen widerspiegelt.

Analyse der Marktsegmentierung:

Nach Plattform

Der Markt für Spezialmissionsflugzeuge nach Plattform wird von dem Militärsegment mit einem Anteil von 62,4% im Jahr 2024 dominiert, angetrieben durch steigende Investitionen in Verteidigungsmodernisierung, Grenzsicherheit und elektronische Kriegsführung. Nationen erweitern ihre Flotten für Aufklärungs-, Überwachungs- und Aufklärungsoperationen, was die Nachfrage nach nachgerüsteten und neu gebauten einsatzbereiten Flugzeugen antreibt. Das Segment der unbemannten Luftfahrzeuge (UAV) macht 23,1% aus, da autonome Operationen für risikoreiche Missionen an Bedeutung gewinnen, während das kommerzielle Segment 14,5% hält, unterstützt durch Anwendungen in maritimer Patrouille, Umweltüberwachung und Luftrettungsdiensten. Wachsende geopolitische Spannungen verstärken weiterhin die militärische Beschaffung.

- Zum Beispiel führt der General Atomics MQ-9 Reaper ISR mit 30-stündiger Ausdauer unbewaffnet oder 23 Stunden voll beladen durch und unterstützt Bodentruppen mit Echtzeitbildern und Signalaufklärung.

Nach Anwendung

Das Segment für Aufklärung, Überwachung und Erkundung (ISR) führt mit einem Marktanteil von 47,8%, unterstützt durch die verstärkte Abhängigkeit von Echtzeit-Lageerkennung, fortschrittlichen Sensorsystemen und multidomainen Aufklärungsplattformen. Die Nachfrage nach kontinuierlicher Überwachung in maritimen, landgestützten und luftgestützten Bereichen untermauert die starke Akzeptanz. Kampfunterstützung repräsentiert 18,6%, angetrieben durch elektronische Angriffe, Kommunikationsrelais und Bedrohungsbewertungsmissionen, während Kommando und Kontrolle 14,2% ausmachen. Transport- und Frachtmissionen halten 10,9%, Luft/Raketenstart trägt 4,1% bei, und Sonstiges macht insgesamt 4,4% aus, unterstützt durch spezialisierte Missionen wie medizinische Evakuierung und Kalibrierungsaufgaben.

- Zum Beispiel bietet die AMORPHOUS-Software von L3Harris eine einzige Schnittstelle zur Steuerung von Tausenden heterogener Drohnen über verschiedene Domänen hinweg, wie in Tests der Armee und der Defense Innovation Unit für Multi-Asset-Missionen demonstriert.

Nach Verkaufsstelle

Der Markt nach Verkaufsstelle wird vom OEM-Segment mit einem Anteil von 71,3% dominiert, angetrieben durch den steigenden Einkauf von Flugzeugen der nächsten Generation, die mit integrierter Avionik, fortschrittlichen Radar-Nutzlasten und ISR-Technologien ausgestattet sind. OEMs profitieren von großen Verteidigungsverträgen und kontinuierlichen Plattform-Upgrades, die sich an den sich entwickelnden Missionsanforderungen orientieren. Das Aftermarket-Segment hält 28,7%, unterstützt durch die anhaltende Nachfrage nach Wartung, Reparatur, Nachrüstung und Lebensdauerverlängerungsprogrammen. Wachstum in missionsspezifischer Anpassung, Sensorverbesserungen und Leistungsoptimierungsinitiativen stärkt die Aftermarket-Aktivität, da Betreiber bestrebt sind, die Flottennutzung und Einsatzbereitschaft zu maximieren.

Wichtige Wachstumsfaktoren

Steigende Verteidigungsmodernisierung und Grenzsicherheitsprogramme

Globale Verteidigungskräfte beschleunigen Modernisierungsprogramme, um die multidomainen Lageerkennung zu verbessern, was eine starke Nachfrage nach Spezialmissionsflugzeugen mit fortschrittlichen ISR-, elektronischen Aufklärungs- und maritimen Patrouillenfähigkeiten antreibt. Erhöhte geopolitische Spannungen und ein verstärkter Fokus auf Grenzüberwachung fördern die Beschaffung sowohl bemannter als auch unbemannter Plattformen. Regierungen investieren in missionsspezifische Flugzeuge, um schnelle Reaktionsfähigkeit und Bedrohungserkennung zu stärken, was eine konsistente Marktexpansion vorantreibt. Darüber hinaus schaffen alternde Flotten in mehreren Ländern Ersatzbedarf, was die langfristige Einführung von aufgerüsteten und technologisch fortschrittlichen Missionsflugzeugen weiter unterstützt.

- Zum Beispiel kündigte Bombardier Defense die Lieferung von zwei Challenger 650 Spezialmissionsflugzeugen an eine in Australien ansässige Finanzfirma für ISR-Operationen an, die für die Übergabe 2026 geplant ist.

Erweiterung von UAV-basierten Spezialmissionsoperationen

Unbemannte Luftfahrzeuge (UAVs) transformieren Spezialmissionsoperationen aufgrund ihrer Fähigkeit, risikoreiche Missionen durchzuführen, ohne Personal zu gefährden. Die zunehmende Akzeptanz von UAVs mittlerer Höhe mit langer Ausdauer für Aufklärung, Zielerfassung und kontinuierliche Überwachung treibt das Marktwachstum an. Ihre Kosteneffizienz, erweiterte Ausdauer und Integration mit KI-gestützten Analysen machen UAVs zur bevorzugten Wahl sowohl für militärische als auch für Heimatschutzbehörden. Ständige Fortschritte in der autonomen Navigation, Miniaturisierung von Nutzlasten und Sensorfusion verbessern die UAV-Fähigkeiten weiter und erweitern ihre Rolle in der Aufklärung, Umweltüberwachung und Such- und Rettungsmissionen.

- Zum Beispiel unterstützte die IAI Heron UAV aus Israel, mit einer Dienstgipfelhöhe von 33.000 Fuß und einer Ausdauer von 52 Stunden, Missionen der Royal Australian Air Force in Afghanistan bei Überwachung, Aufklärung, Sicherheit und Schadensbewertung nach Gefechten.

Technologische Fortschritte in Sensoren und Missionssystemen

Schnelle Innovationen in der Sensortechnologie, einschließlich synthetischer Apertur-Radare, elektro-optischer Systeme und Signalaufklärungsladungen, steigern den Wert von Spezialmissionsflugzeugen erheblich. Verbesserte Datenverarbeitung, Onboard-Analytik und sichere Kommunikationsverbindungen ermöglichen die Bereitstellung von Echtzeit-Intelligenz und verbessern die Effektivität der Missionen. Die Einführung von offenen Architektursystemen ermöglicht eine einfache Integration neuer Nutzlasten und reduziert die Komplexität von Upgrades. Darüber hinaus unterstützen Fortschritte in Antriebstechnik, Avionik und elektronischen Kriegssuiten die Vielseitigkeit für mehrere Missionen, was diese Flugzeuge für Verteidigungs-, kommerzielle und wissenschaftliche Operationen unverzichtbar macht und somit die Marktexpansion beschleunigt.

Wichtige Trends & Chancen

Zunehmende Akzeptanz von Mehrzweck- und modularen Missionskonfigurationen

Betreiber wechseln zunehmend zu modularen Missionskonfigurationen, die eine schnelle Umkonfiguration von Flugzeugen für ISR, Überwachung, Seeaufklärung oder Frachttransport ermöglichen. Dieser Trend optimiert die Flotte und steigert die Kosteneffizienz, da ein einzelnes Flugzeug mehrere Missionsprofile unterstützen kann. Modulare offene Systemarchitekturen fördern auch schrittweise Upgrades, sodass Plattformen über längere Lebenszyklen missionsrelevant bleiben. Dieser Wandel bietet OEMs und Systemintegratoren die Möglichkeit, Plug-and-Play-Nutzlasten, Sensormodule und softwaredefinierte Missionssysteme zu entwickeln, die den sich entwickelnden operativen Anforderungen der Verteidigung und des Handels gerecht werden.

- Zum Beispiel verwendet Northrop Grummans MQ-4C Triton eine offene Architektur mit modularen Nutzlasten wie dem AN/ZPY-3 Multifunktions-Aktivsensor und elektro-optischen/Infrarotsystemen, die eine 24/7 maritime ISR mit 80% effektiver Einsatzzeit und einer Lebensdauer der Flugzeugzelle von 51.000 Stunden liefern.

Integration von KI, Cloud-Analytik und digitalem Missionsmanagement

Künstliche Intelligenz, maschinelles Lernen und cloudfähige Analytik schaffen neue Möglichkeiten für verbesserte Missionsplanung und Echtzeit-Entscheidungsfindung. KI-gesteuerte Bedrohungserkennung, prädiktive Wartung, autonome Navigation und Datenfusion erhöhen die Leistung in ISR- und Überwachungsmissionen erheblich. Cloud-basierte Missionsmanagementplattformen ermöglichen den sicheren Datenaustausch über Kommandozentralen und verbessern die kollaborativen Operationen. Da Verteidigungsbehörden netzwerkzentrierte Kriegsführung und digitale Transformation priorisieren, steigt die Nachfrage nach Flugzeugen, die nahtlose digitale Integration ermöglichen, was neue Chancen für Technologieanbieter und Avionik-Innovatoren schafft.

- Zum Beispiel reduzierte die prädiktive Wartungslösung von C3.ai, die 2020 über die Defense Innovation Unit auf Luftwaffen- und Armeeflugzeuge wie die F-35 Lightning II übertragen wurde, die ungeplante Wartung um 40% bei hochpriorisierten Subsystemen.

Wichtige Herausforderungen

Hohe Beschaffungs- und Lebenszykluskosten

Spezialmissionsflugzeuge erfordern hochentwickelte Sensoren, Kommunikationssuiten und missionskritische Systeme, was zu hohen Anschaffungskosten führt, die die Akzeptanz insbesondere bei budgetbeschränkten Nationen einschränken. Über die Beschaffung hinaus stehen Betreiber vor erheblichen Lebenszykluskosten im Zusammenhang mit Wartung, Systemupgrades und regulatorischer Compliance. Die Integration fortschrittlicher Missionsnutzlasten in ältere Flugzeuge kann die Kosten aufgrund struktureller und Kompatibilitätsprobleme weiter erhöhen. Diese finanziellen Hürden verzögern häufig Flottenmodernisierungsprogramme und zwingen Betreiber dazu, länger auf ältere Plattformen zu setzen, was das Marktwachstum trotz steigender operativer Anforderungen einschränkt.

Regulatorische und Luftraumintegrationsbeschränkungen für UAVs

Während die Einführung von UAVs weiter zunimmt, behindern regulatorische Herausforderungen deren Einsatz für bestimmte Spezialmissionen. Einschränkungen im Zusammenhang mit Operationen außerhalb der Sichtlinie, grenzüberschreitender Überwachung und der Integration in zivile Lufträume begrenzen ihre operative Flexibilität. Unterschiede in den Zertifizierungsstandards und die langsame regulatorische Harmonisierung in verschiedenen Regionen erschweren die Beschaffungs- und Einsatzstrategien für Verteidigungs- und kommerzielle Nutzer zusätzlich. Die sichere Koexistenz von UAVs mit bemannten Flugzeugen erfordert fortschrittliche Verkehrsmanagementsysteme und umfangreiche politische Reformen, was eine erhebliche Herausforderung für die Erweiterung von UAV-basierten Missionen darstellt.

Regionale Analyse

Nordamerika

Nordamerika führt den Markt für Spezialmissionsflugzeuge mit einem Anteil von 42,6% an, angetrieben durch robuste Verteidigungsausgaben, groß angelegte ISR-Modernisierungsprogramme und die starke Einführung sowohl bemannter als auch unbemannter Missionsplattformen. Die Vereinigten Staaten beschleunigen die Beschaffung fortschrittlicher Überwachungsflugzeuge, maritimer Patrouillensysteme und hochentwickelter UAVs, um die innere Sicherheit und globale Militäroperationen zu stärken. Kontinuierliche Investitionen in KI-gestützte Missionssysteme, elektronische Kriegsführungssuiten und offene Avionik-Architekturen verbessern den technologischen Vorsprung der Region. Darüber hinaus unterstützt die Präsenz führender OEMs und Systemintegratoren die kontinuierliche Produktion, Nachrüstungsaktivitäten und die langfristige Flottenerweiterung.

Europa

Europa macht 27,4% des Marktes aus, unterstützt durch den zunehmenden Fokus auf Grenzsicherheit, Anti-Terror-Operationen und maritime Überwachung in den NATO-Mitgliedsstaaten. Länder wie Frankreich, das Vereinigte Königreich und Deutschland investieren in nächste Generation ISR-Flugzeuge und UAV-Plattformen, um strategische Aufklärungsfähigkeiten zu stärken. Die Region profitiert auch von starken Kooperationsprogrammen, einschließlich multinationaler Flottenteilungsinitiativen und grenzüberschreitender Verteidigungsprojekte. Die steigende Nachfrage nach Seeüberwachungsflugzeugen im Mittelmeer und in der Nordsee stärkt das Marktwachstum weiter. Laufende Digitalisierungs- und Sensormodernisierungsprogramme tragen ebenfalls zur zunehmenden Einführung in den großen europäischen Flotten bei.

Asien-Pazifik

Asien-Pazifik hält einen Anteil von 19,8%, angetrieben durch steigende Verteidigungsbudgets, territoriale Überwachungsbedürfnisse und die Modernisierung von Luft- und Seestreitkräften. China, Indien, Japan und Südkorea verbessern erheblich ihre ISR- und maritime Patrouillenfähigkeiten, um auf regionale Spannungen zu reagieren und umfangreiche Küstenlinien zu sichern. Der verstärkte Erwerb von UAVs und Mehrzweck-Spezialmissionsflugzeugen unterstützt das schnelle Wachstum. Die Investitionen der Region in die Entwicklung einheimischer Flugzeuge und Technologiepartnerschaften stärken die Fertigungskapazitäten. Die Nachfrage steigt auch nach Missionsflugzeugen zur Unterstützung des Katastrophenmanagements, der Umweltüberwachung und von Such- und Rettungsoperationen, was Asien-Pazifik zu einem schnell fortschreitenden Markt macht.

Lateinamerika

Lateinamerika repräsentiert 6,1% des Marktes, unterstützt durch wachsende Anforderungen an Grenzüberwachung, Anti-Schmuggel-Operationen und Umweltüberwachung in großen bewaldeten und küstennahen Gebieten. Länder wie Brasilien, Mexiko und Chile investieren in missionskonfigurierte Flugzeuge, um die Luftpatrouille, die maritime Sicherheit und die Notfallreaktionsfähigkeiten zu verbessern. Budgetbeschränkungen moderieren die Beschaffungsvolumina, aber laufende Bemühungen zur Modernisierung von Altfahrzeugen treiben die Nachfrage nach Nachrüstungen und Sensor-Upgrades an. Die Region setzt zunehmend UAVs zur Überwachung illegalen Bergbaus, Abholzung und Drogenhandelsrouten ein, was die allmähliche Erweiterung der Nutzung von Missionsflugzeugen durch Regierungs- und Sicherheitsbehörden vorantreibt.

Mittlerer Osten & Afrika

Der Nahe Osten & Afrika hält einen Marktanteil von 4,1%, angetrieben durch die steigende Nachfrage nach ISR, Grenzsicherheit und Aufstandsbekämpfung. Golfstaaten investieren stark in fortschrittliche Spezialmissionsflugzeuge, die mit ausgeklügelten Radar-, SIGINT- und elektronischen Kriegssystemen ausgestattet sind, um die regionale Verteidigungsbereitschaft zu verbessern. Afrikas Nachfrage wird durch Überwachungsbedürfnisse im Zusammenhang mit dem Schutz von Wildtieren, der Kontrolle von Piraterie auf See und dem Katastrophenmanagement angetrieben. Begrenzte Budgets in Teilen der Region verlangsamen großangelegte Beschaffungen, aber Aufrüstungen bestehender Flotten und wachsendes Interesse an kosteneffizienten UAVs unterstützen eine nachhaltige Marktteilnahme, insbesondere bei Verteidigungs- und Heimatschutzbehörden.

Marktsegmentierungen:

Nach Plattform

- Militärisch

- Kommerziell

- Unbemanntes Luftfahrzeug (UAV)

Nach Anwendung

- Intelligenz, Überwachung und Aufklärung

- Befehl und Kontrolle

- Kampfunterstützung

- Transport- und Frachtmissionen

- Luft-/Raketenstart

- Andere

Nach Verkaufsstelle

Nach Endverbraucher

- Verteidigung

- Zivil & Kommerziell

- Raumfahrt

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für Spezialmissionsflugzeuge umfasst führende Akteure wie Airbus SE, BAE Systems, Bombardier Inc., AeroVironment Inc., Elbit Systems Ltd., Israel Aerospace Industries Ltd., Kratos Defense & Security Solutions Inc., L3 Harris Technologies, Dassault Aviation SA und General Atomics Aeronautical Systems Inc. Die Wettbewerbslandschaft ist durch kontinuierliche Innovationen in Sensortechnologien, Missionssystemen und Mehrzweckplattformen gekennzeichnet, die für ISR-, maritime Patrouillen-, Kommando- und Kontroll- sowie Kampfunterstützungsmissionen maßgeschneidert sind. OEMs konzentrieren sich darauf, modulare und offene Architekturdesigns zu erweitern, um eine schnelle Missionsumkonfiguration und kosteneffiziente Upgrades zu ermöglichen. Strategische Partnerschaften zwischen Flugzeugherstellern, Avioniklieferanten und Verteidigungsbehörden stärken die Produktportfolios und die globale Marktreichweite. Unternehmen investieren zunehmend in unbemannte Systeme, KI-gesteuerte Analysen und verbesserte Datenverarbeitungskapazitäten, um der wachsenden Nachfrage nach leistungsstarken Missionsleistungen gerecht zu werden. Darüber hinaus tragen expansionsgetriebene Akquisitionen und langfristige Verteidigungsverträge zu einem anhaltenden Wettbewerb bei, wobei die Akteure die Modernisierung der Flotten und Lebenszyklusunterstützungslösungen auf globalen Märkten priorisieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Jüngste Entwicklungen

- Im Juli 2025 sicherte sich Elbit Systems Ltd. einen Vertrag im Wert von etwa 260 Millionen USD zur Lieferung seiner J-MUSIC DIRCM Selbstschutzsysteme für 23 Airbus A400M Transportflugzeuge der deutschen Luftwaffe.

- Im Oktober 2025 gewann L3Harris Technologies einen Vertrag über 2,26 Milliarden USD zur Lieferung von vier luftgestützten Frühwarn- und Kontrollflugzeugen (AEW&C) auf Basis seiner Global 6500 Plattform an die Luftwaffe der Republik Korea.

- Im Dezember 2025 sicherte sich Airbus seinen ersten australischen Auftrag für den H160 Mehrzweckhubschrauber von Linfox für Passagiertransportmissionen, nach einer erfolgreichen Demonstrationstour über mehr als 2.000 Kilometer im ganzen Land.

Berichtsabdeckung

Der Forschungsbericht bietet eine tiefgehende Analyse basierend auf Plattform, Anwendung, Verkaufsstelle, Endnutzung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die primären Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach ISR-fähigen Flugzeugen wird steigen, da Nationen Echtzeit-Situationsbewusstsein und Grenzsicherheit priorisieren.

- UAV-basierte Spezialmissionsplattformen werden sich mit verbesserter Autonomie und Langstreckenfähigkeiten schnell ausweiten.

- Die Einführung modularer, multifunktionaler Konfigurationen wird zunehmen, um flexible Missionsprofile und kosteneffiziente Flottennutzung zu unterstützen.

- Die Integration von KI, Datenfusion und fortschrittlicher Analytik wird die Effektivität von Missionen in Verteidigungs- und kommerziellen Operationen stärken.

- Investitionen in elektronische Kriegsführung, SIGINT und Radartechnologien werden zunehmen, um aufkommenden Bedrohungen entgegenzuwirken.

- Flottenmodernisierungsprogramme werden beschleunigt, da Betreiber alternde Flugzeuge durch nächste Generation von Missionsplattformen ersetzen.

- Grenzüberschreitende Verteidigungskooperationen und gemeinsame Beschaffungsinitiativen werden zukünftige Marktpartnerschaften prägen.

- Die Nachfrage nach Seeüberwachungs- und Anti-Schmuggel-Flugzeugen wird aufgrund steigender Küstensicherheitsanforderungen zunehmen.

- Aftermarket-Dienstleistungen, einschließlich Nachrüstungen und Sensor-Upgrades, werden an Dynamik gewinnen, um die Lebenszyklusleistung zu verbessern.

- Indigene Fertigungs- und Technologietransferprogramme werden sich in Entwicklungsregionen ausweiten und das lokale Produktionswachstum vorantreiben.