Marktübersicht

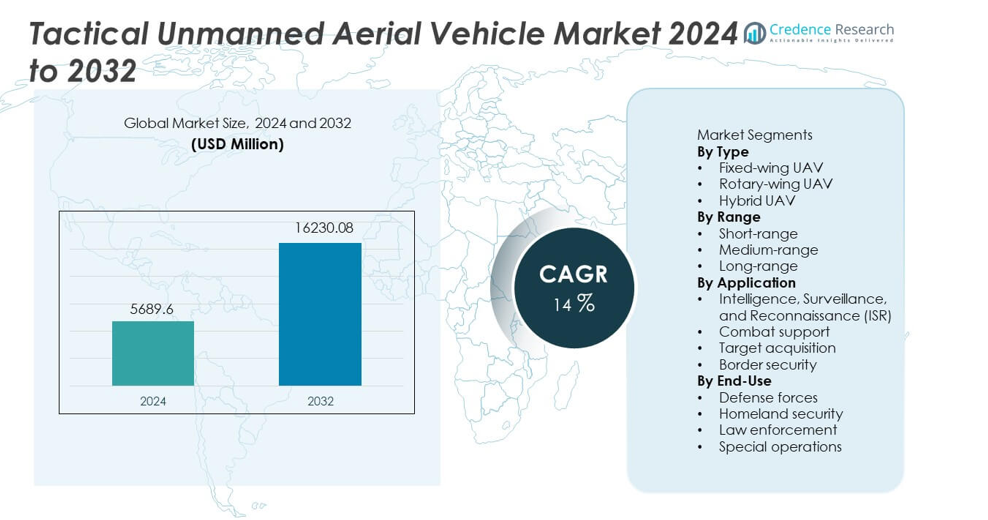

Der Markt für taktische unbemannte Luftfahrzeuge wurde im Jahr 2024 mit 5.689,6 Millionen USD bewertet und soll bis 2032 16.230,08 Millionen USD erreichen, was einer jährlichen Wachstumsrate (CAGR) von 14 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für taktische unbemannte Luftfahrzeuge 2024 |

5.689,6 Millionen USD |

| Markt für taktische unbemannte Luftfahrzeuge, CAGR |

14% |

| Marktgröße für taktische unbemannte Luftfahrzeuge 2032 |

16.230,08 Millionen USD |

Die führenden Akteure auf dem Markt für taktische unbemannte Luftfahrzeuge sind unter anderem Northrop Grumman Corporation, General Atomics Aeronautical Systems, Elbit Systems, Aerovironment Inc., Textron Systems, Thales Group, Israel Aerospace Industries, Lockheed Martin Corporation, Boeing Defense und Saab AB. Diese Unternehmen führen den Markt durch fortschrittliche UAV-Technologien, starke Verteidigungspartnerschaften und kontinuierliche Innovationen in ISR-Nutzlasten, autonomer Navigation und Langzeitausdauerfähigkeiten an. Nordamerika bleibt mit einem Marktanteil von 38 % die dominierende Region, angetrieben durch hohe Verteidigungsausgaben und großangelegte UAV-Modernisierungsprogramme. Europa und der asiatisch-pazifische Raum folgen mit erheblichen Investitionen in Grenzüberwachung, Multi-Missions-UAV-Flotten und indigene Entwicklungsprogramme.

Markteinblicke

- Der Markt für taktische unbemannte Luftfahrzeuge erreichte im Jahr 2024 5.689,6 Millionen USD und wird bis 2032 mit einer jährlichen Wachstumsrate von 14 Prozent wachsen.

- Der steigende Verteidigungsfokus auf ISR-Missionen treibt die Akzeptanz voran, wobei Starrflügel-UAVs aufgrund ihrer langen Ausdauer und hohen Nutzlastkapazität einen Anteil von 47 Prozent halten.

- KI-gestützte Autonomie, modulare Nutzlasten und Multi-Missions-Fähigkeiten prägen die Markttrends, da Militärs flexible und schnell einsetzbare UAV-Plattformen suchen.

- Führende Akteure stärken ihre Wettbewerbsfähigkeit durch fortschrittliche Sensoren, Langstrecken-Kommunikationssysteme und verbesserte Antriebstechnologien für die Leistung taktischer UAVs.

- Nordamerika führt mit einem Anteil von 38 Prozent, gefolgt von Europa mit 27 Prozent und dem asiatisch-pazifischen Raum mit 26 Prozent, unterstützt durch starke Verteidigungsmodernisierung, wachsende Grenzüberwachungsbedürfnisse und zunehmende Beschaffung von taktischen UAVs in missionskritischen Operationen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Typ

Starrflügel-UAVs dominieren dieses Segment mit einem Anteil von 47 %, angetrieben durch ihre Langzeitausdauerfähigkeiten, höhere Nutzlastkapazität und Eignung für Langstreckenüberwachungsmissionen. Verteidigungsbehörden bevorzugen Starrflügelsysteme für ISR-Operationen, taktische Aufklärung und Grenzüberwachung. Drehflügel-UAVs wachsen stetig aufgrund ihrer Fähigkeit zum vertikalen Start und ihrer starken Leistung in städtischen oder beengten Umgebungen. Hybride UAVs gewinnen an Aufmerksamkeit, da sie Ausdauer mit Manövrierfähigkeit kombinieren und Multi-Missions-Rollen unterstützen. Die steigende Nachfrage nach anpassungsfähigen Plattformen und die erweiterte Nutzung autonomer Flugsysteme stärken das gesamte Segment.

- Zum Beispiel entwickelte General Atomics die MQ-9A Reaper mit einer Ausdauer von 27 Stunden. Die Plattform unterstützt eine Nutzlastkapazität von 1.746 kg über externe und interne Stationen. Das System operiert in einer Höhe von 15.240 Metern und unterstützt Langzeit-ISR-Aufgaben.

Nach Reichweite

Langstrecken-UAVs führen das Reichweitensegment mit einem Anteil von 44% an, unterstützt durch den zunehmenden Bedarf an erweiterter Überwachung, Hochüberwachungsmonitoring und grenzüberschreitenden Aufklärungsmissionen. Ihre Fähigkeit, weite Gebiete ohne häufiges Auftanken abzudecken, macht sie für Verteidigungsoperationen unverzichtbar. Mittelstrecken-UAVs finden ebenfalls starke Akzeptanz, da sie taktische Missionen unterstützen, die mäßige Ausdauer und Mobilität erfordern. Kurzstrecken-UAVs bleiben für Schnellreaktionsmissionen in engen oder städtischen Gebieten von entscheidender Bedeutung. Die zunehmende Einsatzbereitschaft in Patrouillenmissionen, kontinuierlichem ISR und Küstensicherheit treibt die Nachfrage in allen Bereichen an.

- Zum Beispiel entwickelte Israel Aerospace Industries die Heron UAV mit einer Flugausdauer von 45 Stunden. Das System unterstützt einen Einsatzradius von über 1.000 Kilometern mit Satellitenkommunikation. Die UAV operiert in einer Dienstgipfelhöhe von 10.000 Metern für die Überwachung großer Gebiete.

Nach Anwendung

ISR-Anwendungen dominieren den Markt mit einem Anteil von 52%, da taktische UAVs eine kritische Rolle bei der Echtzeit-Informationsbeschaffung, Bedrohungserkennung und Schlachtfeldbewusstsein spielen. Moderne Verteidigungskräfte verlassen sich auf UAV-basierte ISR, um die Einsatzplanung und Entscheidungsfindung zu unterstützen. Anwendungen zur Kampfunterstützung wachsen mit der steigenden Nachfrage nach präzisem Zielen, logistischem Support und elektronischen Kriegsführungsmissionen. Zielerfassung gewinnt an Dynamik, da UAVs die Schlaggenauigkeit und Einsatzkoordination verbessern. Anwendungen zur Grenzsicherheit expandieren aufgrund des erhöhten Fokus auf Überwachung, Schmuggelprävention und Perimeterüberwachung.

Wichtige Wachstumstreiber

Steigende Nachfrage nach fortschrittlichen ISR-Fähigkeiten

Globale Verteidigungskräfte erhöhen die Investitionen in taktische UAVs, um Aufklärungs-, Überwachungs- und Erkundungsoperationen zu stärken. Diese Systeme erfassen hochauflösende Bilder, verfolgen Bedrohungen und unterstützen die Echtzeit-Entscheidungsfindung in komplexen Umgebungen. Ihre Fähigkeit, in Hochrisikozonen zu operieren, ohne Personal zu gefährden, verbessert die operative Sicherheit. Regierungen setzen UAVs mit langer Ausdauer ein, um Grenzen, Küstenlinien und Konfliktzonen zu überwachen. Die erweiterte Nutzung von KI-gesteuerten Analysen steigert die Effizienz von ISR weiter und macht UAVs für moderne militärische Operationen unverzichtbar.

- Zum Beispiel trägt Northrop Grummans RQ-4 Global Hawk Sensoren mit sehr hoher Auflösung für detaillierte Bodenbeobachtungen. Die Plattform ist ein Hochaltitude-, Langzeit-Ausdauer-System, das in der Lage ist, weit über einen Tag in großen Höhen zu fliegen, weit über dem typischen kommerziellen Luftverkehr.

Zunehmender Einsatz von UAVs in Kampfunterstützungsrollen

Taktische UAVs gewinnen an Bedeutung als vielseitige Plattformen, die Zielerfassung, Logistik, elektronische Kriegsführung und Präzisionsschlagmissionen unterstützen. Die steigende Nachfrage nach unbemannten Systemen in umkämpften Umgebungen treibt die Beschaffung von Plattformen voran, die mit minimalem Risiko operieren können. Ihre Fähigkeit, Echtzeit-Schlachtfelddaten zu übertragen, verbessert die Koordination zwischen Bodentruppen und Kommandozentralen. Die Akzeptanz steigt, da Militärs kostengünstige Alternativen zu bemannten Flugzeugen für taktische Missionen suchen. Fortschritte in der Nutzlastintegration erhöhen die Einsatzflexibilität und erweitern die Kampffähigkeiten.

- Zum Beispiel unterstützt der Hermes 900 von Elbit Systems eine Nutzlastkapazität von 350 Kilogramm. Das UAV hält eine Ausdauer von 36 Stunden mit Multi-Sensor- und elektronischen Kriegssuiten aufrecht. Die Plattform integriert Laserzielmarkierung zur Unterstützung präziser Zielerfassung. Diese Funktionen stärken Kampfunterstützungs- und Schlagkoordinationsmissionen.

Erhöhte Investitionen in Grenz- und Heimatschutz

Regierungen verstärken Überwachungs- und Sicherheitsoperationen, um steigenden grenzüberschreitenden Bedrohungen, Schmuggel und illegaler Infiltration zu begegnen. Taktische UAVs bieten kontinuierliche Überwachung, großflächige Abdeckung und schnelle Einsatzbereitschaft in schwierigen Geländen. Heimatschutzbehörden nutzen UAVs für Patrouillenmissionen, Notfallreaktionen und Perimeterschutz. Ihre Fähigkeit, Nachtsicht, Wärmesensoren und Kommunikationssysteme zu integrieren, verbessert die operationelle Effektivität. Dieser wachsende Bedarf an kontinuierlicher Lageerkennung beschleunigt Investitionen in fortschrittliche UAV-Flotten.

Wichtige Trends & Chancen

Integration von KI und autonomen Flugtechnologien

KI-gestützte Navigation, Objekterkennung und autonome Entscheidungssysteme transformieren die Leistung taktischer UAVs. Automatisierte Routenplanung und Echtzeit-Datenanalyse verbessern die Missionsgenauigkeit und reduzieren die Arbeitsbelastung der Bediener. KI-gesteuerte Bedrohungserkennung verbessert die Lageerkennung während ISR- und Kampfeinsätzen. Dieser Trend eröffnet Chancen für UAV-Plattformen der nächsten Generation, die sich an dynamische Umgebungen anpassen, Schwarmoperationen unterstützen und vorausschauende Intelligenz an Kommandozentren liefern.

- Zum Beispiel integrierte Boeing ein autonomes Missionsmanagement in die MQ-25 Stingray-Testplattform. Das System führte eine autonome Luftbetankung mit einer Sondeneingriffsgenauigkeit von 25 Zentimetern durch. An Bord verarbeitete KI Sensordaten in weniger als 200 Millisekunden für Fluganpassungen.

Erweiterung von Multi-Missions- und modularen UAV-Designs

Verteidigungsbehörden bevorzugen UAVs, die durch modulare Nutzlasten mehrere Rollen unterstützen und eine schnelle Konfiguration für ISR-, Zielerfassungs- oder Kampfunterstützungsaufgaben ermöglichen. Diese Flexibilität reduziert Flottenkosten und erhöht die Einsatzbereitschaft. Fortschritte in leichten Materialien, verbesserter Ausdauer und hybriden Antriebssystemen erweitern die Missionsfähigkeiten weiter. Das Wachstum gemeinsamer Operationen schafft starke Chancen für interoperable UAV-Designs, die mit Land-, Luft- und Marineplattformen kompatibel sind.

- Zum Beispiel unterstützt der Skeldar V-200 von SAAB die Integration modularer Nutzlasten bis zu 40 Kilogramm. Das UAV hält eine Ausdauer von 5 Stunden aufrecht, während es von Schiffsdecks ohne Startsysteme operiert. Die Plattform unterstützt ISR-, elektronische Überwachungs- und Kommunikationsrelais-Nutzlasten.

Wichtige Herausforderungen

Regulatorische und Luftraumintegrationsbarrieren

Die Integration taktischer UAVs in kontrollierten militärischen und zivilen Luftraum bleibt aufgrund strenger Vorschriften und Sicherheitsanforderungen herausfordernd. Probleme im Zusammenhang mit Kollisionsvermeidung, Kommunikationszuverlässigkeit und Flugerlaubnissen verzögern den großflächigen Einsatz. Die Koordinierung von UAV-Operationen mit bemannten Flugzeugen erfordert fortschrittliche Verkehrsmanagementsysteme. Diese Barrieren verlangsamen die Akzeptanz, insbesondere in Regionen mit sich entwickelnden Luftfahrtstrukturen.

Hohe Entwicklungs-, Beschaffungs- und Wartungskosten

Fortschrittliche UAVs erfordern erhebliche Investitionen in Sensoren, Kommunikationssysteme, Antriebstechnologien und autonome Software. Die Wartungskosten steigen aufgrund komplexer Komponenten und missionskritischer Zuverlässigkeitsanforderungen. Budgetbeschränkungen in Entwicklungsregionen begrenzen Beschaffungsmöglichkeiten. Ständige Upgrades, die zur Abwehr neuer Bedrohungen erforderlich sind, erhöhen die Lebenszykluskosten weiter. Diese finanziellen Herausforderungen beeinflussen die Akzeptanzraten bei kleineren Streitkräften.

Regionale Analyse

Nordamerika

Nordamerika hält einen Anteil von 38%, angetrieben durch hohe Verteidigungsausgaben, schnelle Einführung von UAV-basierten ISR-Systemen und großangelegte Modernisierungsprogramme in den Vereinigten Staaten. Die Region führt die Entwicklung fortschrittlicher Starrflügel- und Hybrid-UAV-Plattformen mit verbesserter Ausdauer, autonomen Fähigkeiten und Hochleistungsfähigkeiten in großen Höhen an. Der zunehmende Einsatz taktischer UAVs in der Grenzsicherung, Terrorismusbekämpfung und Küstenüberwachung stärkt die Nachfrage. Investitionen der Regierung in KI-gestützte Missionssysteme und verbesserte Kommunikationsnetzwerke unterstützen das Marktwachstum weiter. Die Zusammenarbeit zwischen Verteidigungsbehörden und UAV-Herstellern beschleunigt die Einführung der nächsten Generation taktischer Plattformen in verschiedenen Einsatzbereichen.

Europa

Europa hat einen Anteil von 27%, unterstützt durch verstärkte Verteidigungskooperation zwischen EU- und NATO-Mitgliedern und steigende Investitionen in Aufklärungs- und Grenzüberwachungsprogramme. Länder übernehmen taktische UAVs für ISR, Zielerfassung und Schlachtfeldüberwachung, um das Situationsbewusstsein in sich entwickelnden Bedrohungsumgebungen zu verbessern. Die laufende militärische Modernisierung in Frankreich, Deutschland und dem Vereinigten Königreich fördert die Beschaffung von Langstrecken- und modularen UAV-Plattformen. Starker Fokus auf Interoperabilität der gemeinsamen Streitkräfte und Terrorismusbekämpfung fördert ebenfalls den UAV-Einsatz. Regierungsinitiativen zur Entwicklung einheimischer UAV-Technologien stärken die regionale Marktexpansion.

Asien-Pazifik

Asien-Pazifik hält einen Anteil von 26%, angetrieben durch steigende geopolitische Spannungen, wachsende Verteidigungsbudgets und beschleunigte militärische Modernisierung in China, Indien, Japan und Südkorea. Regionale Streitkräfte übernehmen taktische UAVs für ISR-Missionen, Grenzmanagement und maritime Patrouillenoperationen. Das schnelle Wachstum einheimischer UAV-Produktionsprogramme verbessert die Verfügbarkeit und Erschwinglichkeit fortschrittlicher Systeme. Der verstärkte Einsatz von UAVs für Echtzeit-Intelligenz und Überwachung stärkt die Einsatzbereitschaft. Investitionen in KI, autonome Navigation und Langstreckenfähigkeiten treiben die weitverbreitete Einführung in Verteidigungsbehörden weiter voran.

Lateinamerika

Lateinamerika erfasst einen Anteil von 5%, wobei Länder taktische UAVs für den Grenzschutz, Drogenbekämpfungsoperationen und innere Sicherheitsmissionen einsetzen. Die Einführung wächst, da Regierungen die Überwachungsabdeckung in abgelegenen Gebieten und Küstenregionen verbessern. Budgetbeschränkungen schränken großangelegte Beschaffungen ein, doch ausgewählte Nationen investieren in mittelgroße und Drehflügel-UAVs für ISR und taktische Unterstützung. Das wachsende Interesse an UAV-unterstützter Katastrophenhilfe und Infrastrukturüberwachung trägt ebenfalls zur stetigen Nachfrage bei. Partnerschaften mit globalen UAV-Herstellern helfen, den Zugang zu modernen Technologien in der gesamten Region zu erweitern.

Naher Osten & Afrika

Die Region Naher Osten & Afrika hält einen Anteil von 4%, unterstützt durch steigende Verteidigungsausgaben und zunehmende Einführung von UAVs für Überwachung, Terrorismusbekämpfung und Grenzüberwachung. Golfstaaten investieren stark in die nächste Generation taktischer UAVs mit fortschrittlichen Sensoren und Langstreckenfähigkeiten, um das Situationsbewusstsein zu stärken. Afrikanische Nationen übernehmen UAVs für Perimetersicherheit, Anti-Wilderei-Missionen und Aufklärung, obwohl die Beschaffung durch Budgetbeschränkungen begrenzt bleibt. Die Ausweitung regionaler Konflikte und wachsende Sicherheitsbedürfnisse treiben den fortgesetzten Einsatz von UAV-basierten ISR-Systemen in militärischen und heimischen Sicherheitssektoren voran.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Marktsegmentierungen:

Nach Typ

- Starrflügel-UAV

- Drehflügel-UAV

- Hybrid-UAV

Nach Reichweite

- Kurzstrecke

- Mittelstrecke

- Langstrecke

Nach Anwendung

- Intelligenz, Überwachung und Aufklärung (ISR)

- Kampfunterstützung

- Zielerfassung

- Grenzsicherheit

Nach Endverwendung

- Verteidigungskräfte

- Heimatschutz

- Strafverfolgung

- Spezialoperationen

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für taktische unbemannte Luftfahrzeuge wird von führenden Unternehmen wie Northrop Grumman Corporation, General Atomics Aeronautical Systems, Elbit Systems, Aerovironment Inc., Textron Systems, Thales Group, Israel Aerospace Industries, Lockheed Martin Corporation, Boeing Defense und Saab AB geprägt. Diese Akteure konkurrieren, indem sie die UAV-Ausdauer verbessern, die autonomen Flugfähigkeiten erweitern und leistungsstarke ISR-Nutzlasten integrieren. Viele Unternehmen konzentrieren sich auf modulare Designs, die mehrere Missionsprofile unterstützen, einschließlich Überwachung, Zielerfassung und Kampfunterstützung. Verteidigungsmodernisierungsprogramme weltweit treiben die starke Nachfrage nach UAV-Plattformen der nächsten Generation mit verbesserten Kommunikationssystemen, KI-gestützter Analytik und sicheren Datenverbindungen an. Unternehmen stärken ihre Marktpräsenz durch Regierungsverträge, internationale Partnerschaften und kontinuierliche F&E-Investitionen, die auf die Entwicklung leichter Flugzeugzellen, Langstreckenantriebssysteme und fortschrittliche Sensorintegration abzielen. Dieses wettbewerbsintensive Umfeld fördert schnelle Innovationen und beschleunigt den globalen Einsatz taktischer UAV-Lösungen.

Analyse der Schlüsselakteure

Jüngste Entwicklungen

- Im Dezember 2025 stellte Northrop Grumman das Projekt Talon vor, eine neue autonome Kampfdrohne, die als treuer Flügelmann mit bemannten Jägern fliegen soll. Das Unternehmen zielt darauf ab, die Kosten zu senken und den Bau taktischer Drohnen zu beschleunigen.

- Im Dezember 2025 skizzierte General Atomics (GA) Pläne für Collaborative Combat Aircraft (CCA) und MQ-9-Upgrades, einschließlich der Weiterentwicklung unbemannter Systeme wie CCA-Drohnen und der Diskussion einer Strategie zur Sicherstellung der Relevanz der MQ-9 in einer hochbedrohlichen Umgebung durch ‘Standoff-Schutz’ mit Langstreckensensoren.

- Im November 2025 präsentierte General Atomics die Gambit 6 Strike-Variante, die seine modulare Familie autonomer Drohnen für Luft-Boden-Missionen erweitert.

Berichtsabdeckung

Der Forschungsbericht bietet eine tiefgehende Analyse basierend auf Typ, Reichweite, Anwendung, Endnutzung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die Haupttreiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für neue Marktteilnehmer und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach taktischen UAVs mit langer Ausdauer wird steigen, da Verteidigungsmissionen ausgeweitet werden.

- KI-gestützte Autonomie wird die Navigation, Bedrohungserkennung und Entscheidungsfindung bei Missionen verbessern.

- Multi-Missions-UAV-Plattformen werden aufgrund modularer Nutzlastflexibilität an Bedeutung gewinnen.

- Die Einführung von Schwarm-UAV-Fähigkeiten wird für koordinierte Schlachtfeldoperationen zunehmen.

- Grenzüberwachungsbehörden werden weiterhin in fortschrittliche ISR-UAV-Flotten investieren.

- Hybride Antriebssysteme werden die Flugeffizienz und die Einsatzreichweite verbessern.

- Sichere Kommunikation und Anti-Jamming-Technologien werden für die Missionssicherheit unerlässlich.

- Indigene UAV-Entwicklungsprogramme werden in aufstrebenden Volkswirtschaften zunehmen.

- Taktische UAVs werden eine größere Rolle in der elektronischen Kriegsführung und Zielerfassung spielen.

Eine verstärkte Zusammenarbeit zwischen Verteidigungsbehörden und Herstellern wird die Einführung der nächsten UAV-Generation beschleunigen.