Marktübersicht

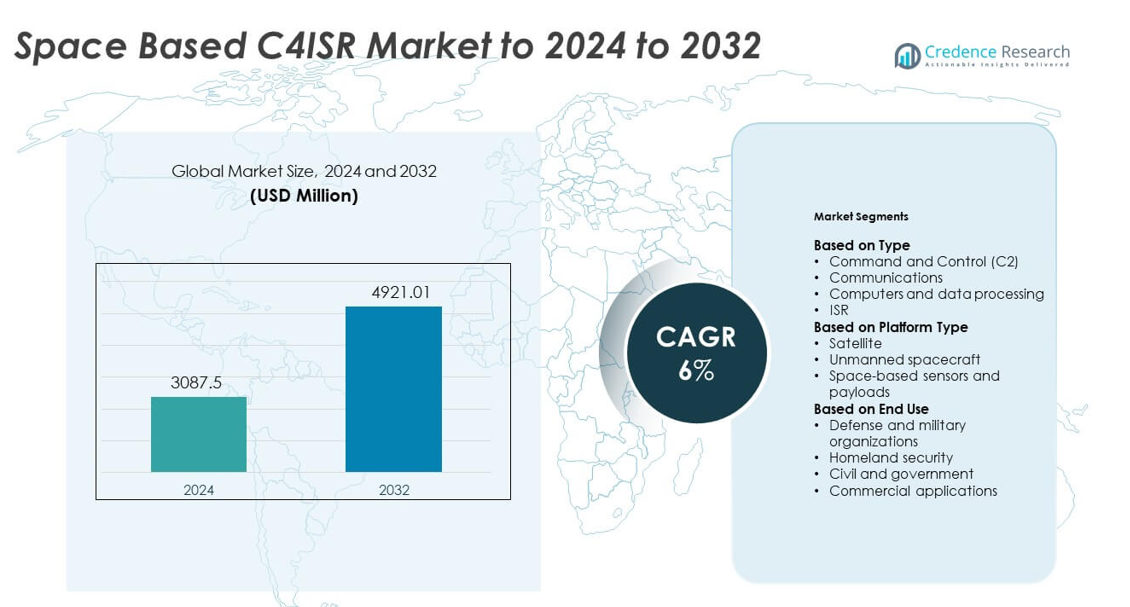

Der Markt für weltraumgestützte C4ISR wurde 2024 mit 3087,5 Millionen USD bewertet und wird voraussichtlich bis 2032 4921,01 Millionen USD erreichen, bei einer jährlichen Wachstumsrate (CAGR) von 6 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für weltraumgestützte C4ISR 2024 |

3087,5 Millionen USD |

| Markt für weltraumgestützte C4ISR, CAGR |

6% |

| Marktgröße für weltraumgestützte C4ISR 2032 |

4921,01 Millionen USD |

Der Markt für weltraumgestützte C4ISR umfasst große Unternehmen wie Lockheed Martin Corporation, Maxar Technologies Ltd, CACI International Inc., Elbit Systems Ltd, General Dynamics Corporation, Kratos Defense & Security Solutions Inc., Northrop Grumman Corporation, BAE Systems PLC und The Boeing Company. Diese Akteure treiben Fortschritte in der Satellitenkommunikation, ISR-Nutzlasten und der sicheren Datenverarbeitung für Verteidigungsmissionen voran. Starke Investitionen in KI-gestützte Analysen, Multi-Orbit-Netzwerke und widerstandsfähige Architekturen unterstützen ihre Wettbewerbsfähigkeit. Nordamerika blieb 2024 mit einem Anteil von etwa 41 % die führende Region, gefolgt von Europa und dem asiatisch-pazifischen Raum, die aufgrund steigender Modernisierungsbemühungen im Verteidigungsbereich weiter expandierten.

Markteinblicke

- Der Markt für weltraumgestützte C4ISR erreichte 2024 3087,5 Millionen USD und wird bis 2032 bei einer CAGR von 6 % 4921,01 Millionen USD erreichen.

- Das Wachstum wird durch die zunehmende Modernisierung der Verteidigung, die Ausweitung der ISR-Einsätze und die starke Nachfrage nach sicherer Satellitenkommunikation über multi-domain Operationen hinweg angetrieben.

- Zu den wichtigsten Trends gehören die rasche Expansion von Konstellationen in niedriger Erdumlaufbahn, KI-gestützte Analysen für Echtzeit-Entscheidungsunterstützung und die zunehmende kommerzielle Beteiligung an weltraumgestützten Bild- und Kommunikationsdiensten.

- Der Markt bleibt wettbewerbsfähig, da große Unternehmen hochauflösende Nutzlasten, widerstandsfähige Kommunikationsverbindungen und Multi-Orbit-Integration vorantreiben, während sie mit Einschränkungen wie hohen Bereitstellungskosten und steigenden Sicherheitsrisiken im Weltraum konfrontiert sind.

- Nordamerika führte mit einem Anteil von etwa 41 % im Jahr 2024, gefolgt von Europa mit fast 26 % und dem asiatisch-pazifischen Raum mit 22 %, während Satelliten mit rund 65 % Anteil das dominierende Plattformsegment darstellten.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Typ

Command and Control C2 führte den Markt für weltraumgestützte C4ISR im Jahr 2024 mit einem Anteil von etwa 38 % an. Die Nachfrage stieg, da Nationen das Echtzeit-Battle-Management, die Bedrohungsverfolgung und die Missionskoordination durch widerstandsfähige Weltraumnetzwerke ausweiteten. C2-Systeme unterstützten schnellere Entscheidungszyklen und stärkere Situationsbewusstsein über multi-domain Operationen hinweg. Die Kommunikation wuchs ebenfalls, da Satellitenverbindungen den Hochgeschwindigkeits-Datentransfer für Verteidigungsmissionen ermöglichten. Die ISR-Nutzung stieg mit dem verstärkten Einsatz von elektro-optischen, infraroten und Radarnutzlasten. Computer und Datenverarbeitung entwickelten sich aufgrund der steigenden KI-Nutzung in der autonomen Bedrohungserkennung und Datenfusion weiter.

- Zum Beispiel unterstützen die AEHF-Satelliten von Lockheed Martin Benutzerdatenraten von bis zu 8,2 Mbit/s auf geschützten Verbindungen, was gehärtete Kommando- und Kontrollkommunikation für eingesetzte Streitkräfte ermöglicht.

Nach Plattformtyp

Satelliten dominierten dieses Segment im Jahr 2024 mit einem Anteil von fast 65%. Das Wachstum resultierte aus hohen Investitionen in LEO-Konstellationen, die die globale Abdeckung, sichere Kommunikation und dauerhafte Überwachung verbessern. Verteidigungsprogramme verließen sich auf Satelliten für Navigation, Raketenwarnung und verschlüsselte Konnektivität. Weltraumgestützte Sensoren und Nutzlasten expandierten, da Nationen fortschrittliche Bildgebungs- und hyperspektrale Systeme einsetzten. Unbemannte Raumfahrzeuge gewannen aufgrund von Reparatur-, Wartungs- und Inspektionsmissionen an Aufmerksamkeit, blieben jedoch aufgrund begrenzter operativer Einsätze und hoher Kostenbarrieren kleiner.

- Zum Beispiel stellt die aufgerüstete Iridium NEXT-Konstellation von Iridium 66 betriebsbereite, vernetzte Satelliten in einer Umlaufbahn in etwa 780 km Höhe bereit und bietet globale, latenzarme Konnektivität für militärische und staatliche Nutzer.

Nach Endnutzung

Verteidigungs- und Militärorganisationen hielten 2024 den führenden Anteil von etwa 58%. Die Expansion resultierte aus steigenden geopolitischen Spannungen, Modernisierungsprogrammen und der Nachfrage nach widerstandsfähigen Weltraumarchitekturen, die Kommando-, Kommunikations- und Überwachungsbedürfnisse unterstützen. Militärs nutzten Weltraumressourcen zur Verbesserung der präzisen Zielerfassung, Raketenwarnung und des sicheren Informationsflusses. Die innere Sicherheit wuchs mit dem Interesse an Grenzüberwachung und Katastrophenhilfe. Zivile und staatliche Nutzer setzten C4ISR-Systeme für Umweltüberwachung und nationale Weltraumprogramme ein. Kommerzielle Anwendungen stiegen, da private Akteure Satellitenanalysen für Kommunikations-, Bildgebungs- und Navigationsdienste übernahmen.

Wichtige Wachstumstreiber

Steigende Verteidigungsmodernisierungsprogramme

Globale Streitkräfte erweiterten Investitionen in fortschrittliche Satellitennetzwerke, sichere Kommunikationsverbindungen und widerstandsfähige Überwachungssysteme. Verteidigungsbehörden priorisierten verbesserte Kommando- und Kontrollstrukturen, um Echtzeitentscheidungen in den Bereichen Land, Luft, See und Weltraum zu unterstützen. Wachsende geopolitische Spannungen drängten Länder dazu, weltraumgestützte Fähigkeiten für Frühwarnung, Raketentracking und Bedrohungsbewertung aufzurüsten. Diese Modernisierungswelle stärkte die Nachfrage nach C4ISR-Architekturen der nächsten Generation mit höherer Bandbreite, besserer Verschlüsselung und effizienterer Datenverarbeitung über missionskritische Operationen hinweg.

- Zum Beispiel soll der militärische Kommunikationssatellit Skynet 6A von Airbus die dreieinhalbfache Kapazität der aktuellen Skynet 5-Serie liefern und ist für den Start im Jahr 2026 geplant, mit dem Eintritt in den Dienst für das britische Verteidigungsministerium im Jahr 2027.

Steigende Nachfrage nach ISR-Verbesserung

Weltraumgestützte Aufklärung, Überwachung und Aufklärung gewannen an Bedeutung, da Nationen eine dauerhafte Abdeckung, überlegene Bildgebung und Langstreckenüberwachung suchten. Hochauflösende Sensoren, Infrarot-Nutzlasten und Radarsysteme ermöglichten eine schnellere Erkennung potenzieller Bedrohungen und verbesserten das Situationsbewusstsein. Verteidigungsplaner bevorzugten ISR-Tools, die die Perimetersicherheit, das maritime Bewusstsein und die Grenzüberwachung unterstützen. Das steigende Interesse an Konstellationen im niedrigen Erdorbit steigerte die Bildfrequenz und Datenzuverlässigkeit weiter und trieb nachhaltige Investitionen in ISR-fokussierte C4ISR-Infrastruktur an.

- Zum Beispiel sammelt Maxars WorldView-3-Satellit panchromatische Bilder mit einer Bodenauflösung von 31 cm und kann bis zu etwa 680.000 Quadratkilometer pro Tag abbilden, was hochdetaillierte Überwachungs- und Aufklärungsaufgaben unterstützt.

Schnelle Einführung von KI und fortschrittlicher Analytik

KI-gestützte Datenfusion und automatisierte Bedrohungserkennung stärkten die operativen Ergebnisse in Verteidigungsmissionen. Weltraumgestützte Systeme erzeugten große Datenmengen, die eine schnellere Verarbeitung und intelligentes Filtern erforderten. Maschinelle Lernmodelle unterstützten die Objektverfolgung, Anomalieerkennung und Kommunikationsweiterleitung und reduzierten die Arbeitsbelastung der Menschen. Regierungen beschleunigten die KI-Integration, um die Missionsplanung zu optimieren und die Echtzeit-Reaktionsfähigkeit zu verbessern. Der Übergang zu autonomen Entscheidungshilfesystemen steigerte die langfristige Nachfrage nach fortschrittlichem Computing innerhalb von C4ISR-Plattformen.

Wichtige Trends und Chancen

Erweiterung von LEO-Satellitenkonstellationen

Niedrigerdorbit-Konstellationen schufen starke Möglichkeiten für schnellere Kommunikation, breitere Abdeckung und geringere Latenzzeiten für militärische und kommerzielle Nutzer. Nationen investierten in neue Cluster, um taktische Kommunikation, Erdbeobachtung und Bewusstsein für den Weltraumbereich zu unterstützen. Der Trend drängte Lieferanten dazu, leichtere, skalierbare Nutzlasten zu entwickeln, die in verteilten Architekturen arbeiten. Starker Fokus auf Multi-Orbit-Integration eröffnete neue Wachstumswege für Unternehmen, die flexible C4ISR-Systeme anbieten, die LEO-, MEO- und GEO-Netzwerke verbinden.

- Zum Beispiel ist die erste Generation der LEO-Konstellation von Eutelsat OneWeb für 648 operationale Satelliten geplant (600 aktive plus 48 Ersatzsatelliten im Orbit), und die endgültige Bereitstellung der anfänglichen Konstellation wurde im März 2023 abgeschlossen.

Wachstum der kommerziellen Beteiligung an Weltraumsystemen

Private Unternehmen betraten die C4ISR-Landschaft mit fortschrittlichen Kleinsatelliten, Bildanalytik und Kommunikationsdiensten. Partnerschaften zwischen Verteidigungsbehörden und kommerziellen Betreibern wuchsen, da Regierungen kosteneffektive und schnell einsetzbare Lösungen suchten. Kommerzielle Datenanbieter boten verbesserte Bildaktualisierungsraten, cloudbasierte Verarbeitung und maßgeschneiderte Analysen für Verteidigungsmissionen. Dieser Wandel eröffnete Möglichkeiten für Dual-Use-Technologien, die sowohl strategische als auch zivile Anwendungen unterstützen.

- Zum Beispiel betreibt Planet Labs eine Flotte von etwa 200 Erdbeobachtungssatelliten, die eine tägliche Überwachung der gesamten Landoberfläche ermöglichen und Sicherheits- und Regierungskunden Bilder und Analysen liefern.

Fortschritte in widerstandsfähigen und sicheren Weltraumarchitekturen

Weltraumgestützte Systeme sahen sich steigenden Bedrohungen durch Störungen, Cyber-Eindringlinge und Anti-Satelliten-Technologien ausgesetzt. Als Reaktion darauf verfolgten Länder gehärtete Netzwerke, verschlüsselte Verbindungen und Redundanzarchitekturen, um eine ununterbrochene Missionsunterstützung zu gewährleisten. Das Wachstum bei geschützten Kommunikationssatelliten und Werkzeugen zur Weltraumlageerfassung schuf neue Nachfrage nach sicheren C4ISR-Rahmenwerken. Dieser Trend ermöglichte es Lieferanten, in Anti-Jamming-Technologien, sichere Signalweiterleitung und autonome Verteidigungsfähigkeiten zu innovieren.

Wichtige Herausforderungen

Hohe Einsatz- und Wartungskosten

Der Bau fortschrittlicher Satelliten, Sensoren und Kommunikationsnutzlasten erforderte erhebliche finanzielle Investitionen. Entwicklung, Startdienste und Orbitalwartung schufen Budgetbeschränkungen für kleinere Nationen. Die Kosten stiegen auch mit zunehmender Missionskomplexität, häufigen Upgrades und dem Bedarf an widerstandsfähigeren Architekturen. Diese finanziellen Hürden begrenzten die breite Akzeptanz und verlangsamten die Modernisierungsbemühungen in mehreren Regionen. Der lange Lebenszyklus von Weltraumressourcen erschwerte zudem die Kostenplanung und Nachhaltigkeit.

Zunehmende Bedrohungen für die Weltraumsicherheit

Wachsende Risiken durch Cyberangriffe, Störsender, Spoofing und Anti-Satelliten-Waffen führten zu großen Bedenken bei C4ISR-Betreibern. Nationen mussten in Verteidigungsfähigkeiten investieren, um Netzwerke vor physischen und elektronischen Bedrohungen zu schützen. Die zunehmende Überlastung im Orbit erhöhte die Kollisionsgefahr und die Herausforderungen bei der Verfolgung. Diese Faktoren erhöhten die Verwundbarkeit auf Missionsplattformen und erforderten stärkere Werkzeuge zur Lageerkennung. Die Sicherstellung der Systemzuverlässigkeit unter feindlichen Bedingungen blieb eine zentrale Herausforderung für globale Verteidigungsbehörden.

Regionale Analyse

Nordamerika

Nordamerika führte den Markt für weltraumgestütztes C4ISR im Jahr 2024 mit einem Anteil von etwa 41% an. Starke Verteidigungsbudgets und kontinuierliche Modernisierungsprogramme trieben die Nachfrage nach fortschrittlicher Satellitenkommunikation, ISR-Plattformen und sicheren Befehlsnetzwerken an. Die Region erweiterte die Einsätze in niedrigen Erdumlaufbahnen und stärkte die Fähigkeiten zur Raketenwarnung. Das Wachstum wurde auch durch die steigende Zusammenarbeit zwischen Regierungsbehörden und kommerziellen Raumfahrtunternehmen gefördert, die Innovationen in den Bereichen Bildgebung, Analytik und Datenverarbeitung beschleunigten. Zunehmende geopolitische Bedenken und Investitionen in die Weltraumdomänenbewusstsein verstärkten Nordamerikas Führungsposition.

Europa

Europa hatte im Jahr 2024 einen Anteil von fast 26%, unterstützt durch steigende Verteidigungskooperationen und souveräne Raumfahrtprogramme. Länder verbesserten satellitengestützte Überwachung, Umweltüberwachung und sichere Kommunikationssysteme, um die regionale Sicherheitsbereitschaft zu verbessern. Die wachsende Teilnahme an multilateralen Projekten und Investitionen in Nutzlasten der nächsten Generation erhöhten die Fähigkeit zur Entwicklung. Der Markt gewann durch die Ausweitung von kommerziellen Bildgebungs- und Analytikanbietern weiter an Dynamik. Die Modernisierung von Navigations-, Frühwarn- und Grenzschutznetzwerken förderte Europas Einführung von C4ISR-Architekturen.

Asien-Pazifik

Asien-Pazifik hielt im Jahr 2024 einen Anteil von etwa 22% und verzeichnete ein schnelles Wachstum, getrieben durch steigende Verteidigungsbudgets und territoriale Sicherheitsbedenken. Nationen investierten stark in ISR-Satelliten, Kommunikationsnetzwerke und weltraumgestützte Bedrohungserkennung, um die strategische Bereitschaft zu stärken. Das Wachstum der regionalen Startkapazitäten und indigene Raumfahrtprogramme verbesserten den Zugang zu erschwinglichen Satellitenplattformen. Die zunehmende kommerzielle Beteiligung unterstützte die breitere Verfügbarkeit von fortschrittlichen Nutzlasten und Datenanalysen. Die schnelle Modernisierung in militärischen Strukturen positionierte Asien-Pazifik als eine Region mit hohem Wachstum.

Lateinamerika

Lateinamerika erfasste im Jahr 2024 etwa 6% Anteil, unterstützt durch das wachsende Interesse an Satellitenkommunikation, Katastrophenüberwachung und Grenzüberwachung. Regierungen nutzten weltraumgestützte Werkzeuge, um die nationale Sicherheit und Umweltüberwachung zu verbessern. Budgetbeschränkungen verlangsamten den großflächigen Einsatz, doch Partnerschaften mit internationalen Agenturen ermöglichten den Zugang zu Bildgebungs- und Kommunikationsdiensten. Die steigende Nachfrage nach maritimer Überwachung und Ressourcenschutz unterstützte die Einführung weiter. Aufkommende kommerzielle Unternehmungen in kleinen Satelliten verbesserten den kostengünstigen Einstieg in C4ISR-Anwendungen.

Mittlerer Osten und Afrika

Der Mittlere Osten und Afrika hielten im Jahr 2024 einen Anteil von fast 5%, getrieben durch steigende Sicherheitsbedürfnisse und Investitionen in Überwachungs- und Kommunikationssysteme. Mehrere Länder konzentrierten sich auf weltraumgestützte Überwachung für den Grenzschutz, die Sicherheit kritischer Infrastrukturen und die Erkennung regionaler Bedrohungen. Die Einführung nahm durch Kooperationen mit globalen Raumfahrtagenturen zu, die ISR-Daten und Satellitendienste bereitstellten. Verteidigungsmodernisierungsprogramme in ausgewählten Golfstaaten steigerten die Nachfrage weiter. Begrenzte inländische Fertigung und hohe Beschaffungskosten hielten die Einführung in Entwicklungsländern moderat.

Marktsegmentierungen:

Nach Typ

- Befehl und Kontrolle (C2)

- Kommunikation

- Computer und Datenverarbeitung

- ISR

Nach Plattformtyp

- Satellit

- Unbemannte Raumfahrzeuge

- Weltraumgestützte Sensoren und Nutzlasten

Nach Endnutzung

- Verteidigungs- und Militärorganisationen

- Heimatschutz

- Zivil und Regierung

- Kommerzielle Anwendungen

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der weltraumgestützte C4ISR-Markt wird von führenden Unternehmen wie Lockheed Martin Corporation, Maxar Technologies Ltd, CACI International Inc., Elbit Systems Ltd, General Dynamics Corporation, Kratos Defense & Security Solutions Inc., Northrop Grumman Corporation, BAE Systems PLC und The Boeing Company geprägt. Das Wettbewerbsumfeld zeigt einen starken Fokus auf fortschrittliche Satellitenplattformen, sichere Kommunikationssysteme und hochauflösende ISR-Nutzlasten, die die Verteidigungsmodernisierung in wichtigen Regionen unterstützen. Marktteilnehmer investieren weiterhin in KI-gesteuerte Analysen, widerstandsfähige Netzwerkarchitekturen und die Integration mehrerer Umlaufbahnen, um die Einsatzbereitschaft zu verbessern. Partnerschaften mit Regierungsbehörden und kommerziellen Weltraumbetreibern stärken die Technologieentwicklung und beschleunigen die Bereitstellungszyklen. Die steigende Nachfrage nach Konstellationen in niedriger Erdumlaufbahn, verschlüsselten Verbindungen und Systemen zur Weltraumdomänenbewusstheit intensiviert den Wettbewerb weiter. Unternehmen betonen Innovationen in der Miniaturisierung von Nutzlasten, Datenfusion und Multi-Missions-Flexibilität, um ihre globale Präsenz im sich entwickelnden Weltraumverteidigungsökosystem auszubauen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Lockheed Martin Corporation

- Maxar Technologies Ltd

- CACI International Inc.

- Elbit Systems Ltd

- General Dynamics Corporation

- Kratos Defense & Security Solutions Inc.

- Northrop Grumman Corporation

- BAE Systems PLC

- The Boeing Company

Aktuelle Entwicklungen

- Im Jahr 2025 stellte Elbit Systems auf der DSEI-Ausstellung in London ein neues KI-basiertes Überwachungssystem mit großer Reichweite namens Frontier vor.

- Im Jahr 2025 gewann Maxar strategische Verträge im Wert von 205 Millionen US-Dollar im Nahen Osten und Afrika, um direkte Satellitenbildaufgaben, 3D-Geländedaten und KI-gestützte Änderungsdetektion für C5ISR-Systeme bereitzustellen, die eine dauerhafte Überwachung und multidomain Operationen ermöglichen.

- Im Jahr 2022 sicherte sich General Dynamics Mission Systems einen siebenjährigen Vertrag mit Iridium für das Tranche-1-Satellitenbodensegment der Space Development Agency, um die C4ISR-Infrastruktur aufrechtzuerhalten.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Plattformtyp, Endnutzung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die in den letzten Jahren das Marktwachstum vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die steigende Nachfrage nach fortschrittlichen Satellitennetzwerken wird die globalen C4ISR-Fähigkeiten stärken.

- Verteidigungsbehörden werden ihre Investitionen in widerstandsfähige Kommunikations- und Überwachungssysteme ausweiten.

- Niedrig-Erdorbit-Konstellationen werden schnellere Datenflüsse und eine breitere Missionsabdeckung unterstützen.

- KI-gesteuerte Analysen werden die Echtzeit-Bedrohungserkennung und die Geschwindigkeit der Entscheidungsfindung verbessern.

- Das Wachstum der kommerziellen Weltraumaktivitäten wird duale C4ISR-Anwendungen fördern.

- Autonome Raumfahrzeuge und Nutzlasten werden die Effizienz von Inspektion und Wartung verbessern.

- Sichere Architekturen werden sich weiterentwickeln, um Störungen, Cyberrisiken und Anti-Satelliten-Bedrohungen entgegenzuwirken.

- Miniaturisierte Nutzlasten werden häufigere und kostengünstigere Satellitenstarts ermöglichen.

- Multinationale Verteidigungskooperationen werden gemeinsame Weltraum-Intelligenzprogramme beschleunigen.

- Systeme zur Bewusstseinsbildung im Weltraumbereich werden erweitert, um die zunehmende Orbitalüberlastung zu verfolgen.