Marktübersicht

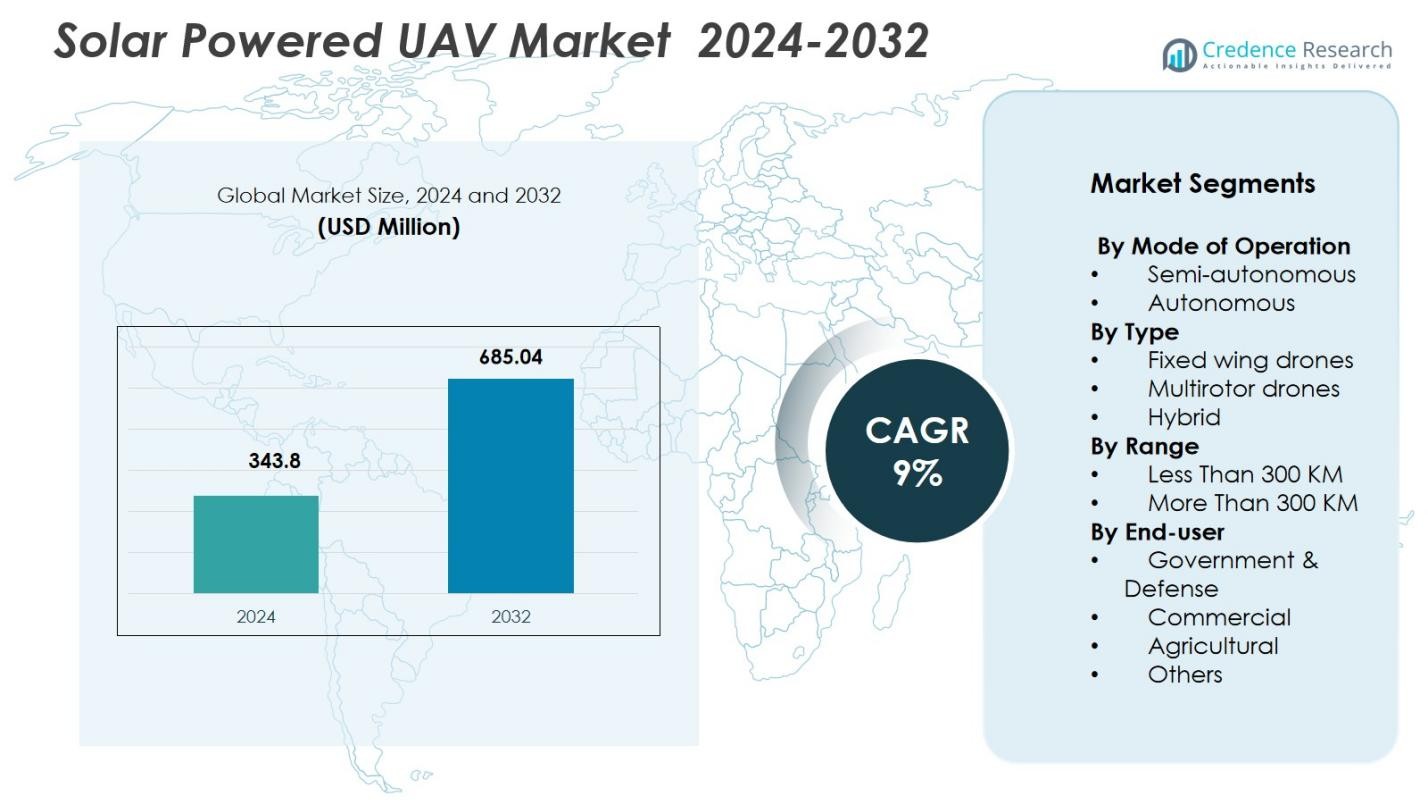

Der Markt für solarbetriebene UAVs wurde 2024 mit 343,8 Millionen USD bewertet und soll bis 2032 685,04 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 9 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für solarbetriebene UAVs 2024 |

USD 343,8 Millionen |

| Markt für solarbetriebene UAVs, CAGR |

9% |

| Marktgröße für solarbetriebene UAVs 2032 |

USD 685,04 Millionen |

Der Markt für solarbetriebene UAVs zeichnet sich durch eine starke Beteiligung führender Akteure wie AeroVironment Inc., Airbus SE, Aurora Flight Sciences, Atlantik Solar, Avy, BAE Systems, DJI, Elektra, Eos Technologie und der Chinesischen Akademie für Luft- und Raumfahrt-Aerodynamik aus, die alle aktiv in Plattformen mit langer Ausdauer, fortschrittliche Solarintegration und autonome Fähigkeiten investieren. Diese Unternehmen erweitern ihr Portfolio durch Innovationen in leichten Materialien, hocheffizienten Photovoltaiksystemen und Technologien für den Stratosphärenflug. Regional führt Nordamerika den Markt mit einem Anteil von 34,6 % im Jahr 2024 an, unterstützt durch robuste Verteidigungsausgaben, umfangreiche F&E-Aktivitäten und die starke Einführung von solarbetriebenen UAVs in großer Höhe für Überwachungs-, Kommunikations- und Umweltüberwachungsanwendungen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für solarbetriebene UAVs wurde 2024 mit 343,8 Millionen USD bewertet und soll bis 2032 685,04 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 9 %.

- Das Marktwachstum wird durch die steigende Nachfrage nach Langzeitüberwachung, die zunehmende Nutzung in der Umweltüberwachung und die wachsende Nutzung in kommerziellen Sektoren wie Landwirtschaft, Infrastrukturinspektion und Telekommunikation vorangetrieben.

- Zu den wichtigsten Trends gehören Fortschritte bei hocheffizienten Solarzellen, leichten Verbundmaterialien und KI-gestützter autonomer Navigation, die eine mehrtägige Flugfähigkeit ermöglichen und die Vielseitigkeit der Missionen in verschiedenen Branchen verbessern.

- Wichtige Akteure wie AeroVironment Inc., Airbus SE, Aurora Flight Sciences und BAE Systems stärken den Markt durch Investitionen in Forschung und Entwicklung, die Entwicklung von UAVs in großer Höhe und strategische Kooperationen mit Verteidigungs- und Forschungseinrichtungen.

- Nordamerika führt mit einem Anteil von 34,6 %, gefolgt von Europa mit 28,3 % und dem asiatisch-pazifischen Raum mit 24,7 %, während Starrflügel-UAVs mit einem Segmentanteil von 58,7 % dominieren, aufgrund überlegener Ausdauer und Energiegewinnungseffizienz.

Marktsegmentierungsanalyse

Marktsegmentierungsanalyse

Nach Betriebsmodus

Der Markt für solarbetriebene UAVs wird nach Betriebsmodus von autonomen Systemen angeführt, die 2024 einen Marktanteil von 62,4 % erobern. Ihre Dominanz resultiert aus der steigenden Nachfrage nach Langzeitmissionen, Echtzeit-Entscheidungsfähigkeiten und reduzierter menschlicher Intervention in Verteidigungs-, Umweltüberwachungs- und Überwachungsoperationen. Autonome UAVs integrieren fortschrittliche Sensoren, KI-basierte Navigation und automatisierte Flugkontrollsysteme, die die Effizienz der Mission und die Betriebssicherheit verbessern. Halbautonome UAVs wachsen stetig, da Industrien hybride Mensch-Maschine-Steuerung für Präzisionsanwendungen übernehmen, dennoch bleibt volle Autonomie die bevorzugte Wahl aufgrund überlegener Zuverlässigkeit und erweiterter Betriebskapazität.

- Zum Beispiel absolvierte der Airbus Zephyr S, ein solarbetriebener Hochaltitude-Pseudo-Satellit (HAPS), 2018 einen ersten autonomen Flug von über 25 Tagen in Arizona, USA, in einer Höhe von 21 km über Wetterstörungen.

Nach Typ

Festflügel-Drohnen dominieren den Markt für solarbetriebene UAVs und machen 2024 einen Marktanteil von 58,7 % aus, angetrieben durch ihre außergewöhnliche Ausdauer, aerodynamische Effizienz und Eignung für Hochaltitude- und Langstreckenmissionen. Diese Drohnen werden weit verbreitet für Grenzüberwachung, atmosphärische Forschung und großflächige Kartierung eingesetzt. Multirotor-Drohnen gewinnen an Bedeutung für kommerzielle Anwendungen auf kurze Distanz, die hohe Manövrierfähigkeit erfordern, während hybride UAVs, die VTOL-Fähigkeiten mit Festflügel-Ausdauer kombinieren, bei Notfallreaktionen und Logistikbetreibern zunehmende Akzeptanz finden. Dennoch behalten Festflügel-Plattformen die Führung aufgrund ihrer überlegenen Flugeffizienz und der Fähigkeit, die Solarenergieernte zu maximieren.

- Zum Beispiel erreichte das AtlantikSolar Festflügel-UAV der ETH Zürich einen 81,5-stündigen kontinuierlichen solarbetriebenen Flug über 2.338 km und validierte damit die mehrtägige Ausdauer für Anwendungen in der Niedrigaltitude-Kartierung und atmosphärischen Messung.

Nach Reichweite

Solarbetriebene UAVs mit einer Reichweite von mehr als 300 km halten die dominierende Position und sichern sich 2024 einen Marktanteil von 64,1 %, hauptsächlich aufgrund ihrer umfangreichen Nutzung in strategischen Verteidigungsmissionen, Langzeitüberwachung, Katastrophenbewertung und wissenschaftlicher Datenerfassung. Ihre größere Spannweite ermöglicht eine verbesserte Integration von Solarpanels, was eine mehrtägige Ausdauer ohne Auftanken ermöglicht. UAVs mit weniger als 300 km Reichweite bedienen Sektoren wie Landwirtschaft, Infrastrukturinspektion und kommerzielle Überwachung, wo kürzere Missionen ausreichen, dennoch bleiben Langstreckenplattformen bevorzugt für missionskritische Operationen, die ununterbrochenen Flug und großflächige Abdeckung erfordern.

Wichtige Wachstumstreiber

Steigende Nachfrage nach Langzeitüberwachung und -beobachtung

Der Markt für solarbetriebene UAVs wird maßgeblich durch den wachsenden Bedarf an Langzeitüberwachung in den Bereichen Verteidigung, Umweltüberwachung und Katastrophenmanagement angetrieben. Regierungen und Sicherheitsbehörden setzen zunehmend solarbetriebene UAVs für Grenzpatrouillen, maritime Überwachung und kontinuierliche Informationsbeschaffung ein, da sie tagelang ohne Auftanken in der Luft bleiben können. Ihre erweiterte Einsatzfähigkeit unterstützt die Echtzeit-Datenerfassung über große Gebiete und macht sie äußerst effizient für Klimaforschung, Wildtierverfolgung und Waldbranddetektion. Da Nachhaltigkeit zu einer strategischen Priorität wird, bieten solarbetriebene UAVs eine kostengünstige, energieeffiziente Alternative zu treibstoffbetriebenen UAVs, reduzieren Betriebskosten und minimieren CO2-Emissionen. Der kontinuierliche Anstieg geopolitischer Spannungen und Umweltüberwachungsmandate verstärkt die Akzeptanz weiter und festigt die Langzeitfähigkeit als grundlegenden Wachstumskatalysator für den Markt.

- Beispielsweise absolvierte der Zephyr von Airbus Ausdauertests, die 25–30 Tage ununterbrochenen Flug übertrafen, was eine kontinuierliche Grenzüberwachung und militärische ISR-Operationen für Agenturen wie die US-Armee ermöglicht.

Technologische Fortschritte in der Solareffizienz und bei Leichtbaumaterialien

Schnelle Fortschritte in der Photovoltaik-Effizienz, der Energiespeicherung und bei leichten Verbundwerkstoffen beschleunigen die Entwicklung der nächsten Generation solarbetriebener UAVs. Verbesserte Solarzellentechnologien, wie Dünnschicht- und Mehrfachübergangszellen, ermöglichen höhere Energieumwandlungsraten selbst bei schlechten Lichtverhältnissen und verlängern die Flugdauer über verschiedene geografische Gebiete. Gleichzeitig verbessern Innovationen in Lithium-Schwefel- und Festkörperbatterien die Energiedichte und unterstützen Langstreckenmissionen mit reduzierten Ladezyklen. Leichte Kohlefaser und fortschrittliche Polymere reduzieren das Strukturgewicht und verbessern gleichzeitig die Haltbarkeit und aerodynamische Leistung. Diese technologischen Verbesserungen ermöglichen es Herstellern, UAVs mit größeren Spannweiten, überlegenen Energieerntemöglichkeiten und erhöhter Nutzlastkapazität zu entwerfen. Da Forschungseinrichtungen und Luft- und Raumfahrtunternehmen verstärkt in Plattformen für die nächste Generation solarbetriebener UAVs investieren, dienen diese Fortschritte als wichtiger Treiber für breitere kommerzielle, industrielle und verteidigungsbezogene Anwendungen.

- Zum Beispiel kombiniert das PHASA-35 Solar-UAV von BAE Systems ultraleichte Solarzellen mit langlebigen Batteriepaketen über eine 35 m lange Verbundflügelspannweite und zielt auf eine stratosphärische Ausdauer von bis zu 12 Monaten für Missionen wie Umweltüberwachung und Grenzüberwachung ab.

Wachsende Akzeptanz in kommerziellen und zivilen Anwendungen

Kommerzielle und zivile Sektoren nehmen Solar-UAVs aufgrund ihrer Betriebseffizienz, niedrigen Energiekosten und Eignung für hochfrequente Überwachungsaufgaben schnell an. Branchen wie Landwirtschaft, Infrastruktur, Telekommunikation und erneuerbare Energien nutzen Solar-UAVs für Aktivitäten wie die Bewertung der Pflanzengesundheit, Inspektion von Stromleitungen, Kartierung von Landflächen und Überwachung von Vermögenswerten. Ihre Fähigkeit, ohne häufigen Batteriewechsel oder Betankung zu operieren, macht sie ideal für abgelegene oder gefährliche Orte. Regierungsbehörden verlassen sich zunehmend auf diese UAVs für Katastrophenhilfe, Flutbewertung und Umweltüberwachung. Die wachsende Rolle von UAVs bei der Bereitstellung von Breitbandkonnektivität und der Unterstützung von Fernkommunikationsnetzen, insbesondere in Entwicklungsländern, steigert die Marktnachfrage weiter. Da Unternehmen vorausschauende Analysen, Automatisierung und Nachhaltigkeit priorisieren, werden solarbetriebene UAV-Plattformen zu unverzichtbaren Werkzeugen, die kontinuierliche, kosteneffiziente Luftaufklärung ermöglichen und die weit verbreitete Akzeptanz in verschiedenen Sektoren vorantreiben.

Wichtige Trends & Chancen

Integration von KI, Autonomie und fortschrittlicher Datenanalyse

Ein wichtiger Trend, der den Markt für solarbetriebene UAVs prägt, ist die schnelle Integration von KI-gesteuerter Autonomie, Bordanalysen und Edge-Computing. Diese Technologien ermöglichen Echtzeit-Entscheidungen, automatisierte Routenoptimierung und intelligentes Missionsmanagement ohne ständige Bodenüberwachung. KI-gestützte Objekterkennung, Anomalieerkennung und vorausschauende Wartungsfähigkeiten eröffnen neue Möglichkeiten in der Sicherheitsüberwachung, Präzisionslandwirtschaft und industriellen Vermögensüberwachung. Die Kombination aus Solarenergie und autonomer Fähigkeit gewährleistet kontinuierliche, selbsttragende UAV-Operationen und erhöht ihre Attraktivität für groß angelegte, lang andauernde Projekte. Da Branchen genauere, Echtzeit-Einblicke verlangen, verwandelt die Fusion von KI und solarbetriebenen UAVs sie in strategische Werkzeuge für datengetriebene Unternehmen.

- Zum Beispiel integriert die MAPS-Drohne von Skydweller Aero, mit einer 236-Fuß-Flügelspannweite, die mit über 17.000 Solarzellen bedeckt ist und bis zu 100 kW erzeugt, das KI-gestützte AirMaster S-Radar von Thales für die autonome Zielklassifizierung und maritime Überwachung während mehrwöchiger Flüge.

Zunehmender Einsatz in Telekommunikation und Konnektivitätserweiterung

Solarbetriebene UAVs erweisen sich als vielversprechende Lösung zur Erweiterung von Telekommunikationsnetzen, insbesondere in abgelegenen und unterversorgten Regionen. Hochfliegende, lang andauernde (HALE) Solar-UAVs können als fliegende Kommunikationsrelais fungieren und während Notfällen, Naturkatastrophen oder großen öffentlichen Veranstaltungen vorübergehende oder ergänzende Konnektivität bieten. Telekommunikationsanbieter erkunden Partnerschaften, um diese UAVs als kostengünstige Alternativen zu Satelliten für die Breitbandabdeckung in ländlichen Gebieten und die Erweiterung von IoT-Netzwerken einzusetzen. Ihre Fähigkeit, über längere Zeiträume in stratosphärischen Höhen zu operieren, ermöglicht stabile Sichtverbindungskommunikation und unterstützt 5G-Backhaul und Echtzeit-Sensorökosysteme. Dieser Trend bietet erhebliche kommerzielle Chancen, da Länder sich darauf konzentrieren, digitale Kluften zu überbrücken und die Widerstandsfähigkeit der digitalen Infrastruktur zu verbessern.

- Zum Beispiel wurde der Zephyr von Airbus in Zusammenarbeit mit Verteidigungs- und Telekommunikationspartnern wie dem britischen Verteidigungsministerium evaluiert, um die Fähigkeiten zur stratosphärischen Kommunikationsweiterleitung zu demonstrieren und während Missionen eine widerstandsfähige Konnektivität zu unterstützen.

Wichtige Herausforderungen

Begrenzungen in der Energiespeicherung und Wetterabhängigkeit

Trotz schneller technologischer Verbesserungen bleiben Begrenzungen in der Energiespeicherung und die Abhängigkeit vom Wetter erhebliche Hindernisse für den Betrieb von solarbetriebenen UAVs. Wolkendecke, jahreszeitliche Schwankungen und unzureichendes Sonnenlicht können die Energiegewinnung erheblich reduzieren, die Missionsdauer einschränken und die betriebliche Zuverlässigkeit beeinträchtigen. Die Batterieleistung verschlechtert sich bei extremen Temperaturen, was die Funktionalität von UAVs in rauen Umgebungen weiter einschränkt. Nachtoperationen hängen vollständig von gespeicherter Energie ab, was die Missionsdauer im Winter oder bei Einsätzen in hohen Breitengraden einschränkt. Diese Herausforderungen zwingen Hersteller dazu, hybride Antriebssysteme oder ultra-effiziente Materialien zu erforschen, doch die Überwindung natürlicher Umweltbeschränkungen bleibt ein komplexes technisches Hindernis, das die Marktskalierbarkeit beeinflusst.

Hohe Entwicklungskosten und regulatorische Einschränkungen

Die Entwicklung von solarbetriebenen UAVs verursacht hohe Kosten aufgrund fortschrittlicher photovoltaischer Systeme, leichter Strukturmaterialien, Anforderungen an langanhaltende Designs und ausgeklügelter Navigationstechnologien. Solche investitionsintensiven Entwicklungen schränken oft die Akzeptanz bei kleinen und mittelständischen Unternehmen ein. Darüber hinaus stellen regulatorische Einschränkungen im Zusammenhang mit Operationen außerhalb der Sichtlinie (BVLOS), Flügen in großer Höhe und grenzüberschreitenden UAV-Missionen erhebliche Herausforderungen für den kommerziellen Einsatz dar. Luftraumerlaubnisse, Sicherheitszertifizierungen und Datenschutzbestimmungen variieren je nach Region, was die Marktdurchdringung verlangsamt. Erhöhte Bedenken hinsichtlich der nationalen Sicherheit, unbefugter Überwachung und Datenmissbrauch verschärfen die Prüfung weiter. Diese finanziellen und regulatorischen Einschränkungen behindern gemeinsam die weitverbreitete Akzeptanz und Kommerzialisierung von solarbetriebenen UAV-Plattformen.

Regionale Analyse

Nordamerika

Nordamerika führt den Markt für solarbetriebene UAVs mit einem Anteil von 34,6 % im Jahr 2024 an, angetrieben durch starke Modernisierungsprogramme im Verteidigungsbereich, steigende Investitionen in langanhaltende UAV-Plattformen und die Präsenz fortschrittlicher Luft- und Raumfahrtunternehmen. Das US-Verteidigungsministerium und die NASA setzen aktiv Solar-UAVs für Grenzüberwachung, atmosphärische Forschung und Kommunikationsweiterleitungsmissionen ein, was die regionale Nachfrage stärkt. Erweiterte Anwendungen in der Katastrophenhilfe, der Überwachung von Waldbränden und der Infrastrukturinspektion unterstützen das Marktwachstum weiter. Günstige regulatorische Rahmenbedingungen für UAV-Tests und Innovationen, kombiniert mit kontinuierlichen technologischen Fortschritten, positionieren Nordamerika als dominantes Zentrum für die Entwicklung langanhaltender Solar-UAVs.

Europa

Europa hält im Jahr 2024 einen Marktanteil von 28,3 %, unterstützt durch groß angelegte F&E-Initiativen, Umweltüberwachungsprogramme und starke Beteiligung von Luft- und Raumfahrtführern, die sich auf Solar-UAV-Plattformen der nächsten Generation konzentrieren. Die Region setzt zunehmend Solar-UAVs für Klimastudien, maritime Überwachung und grenzüberschreitende Sicherheitsoperationen ein, angetrieben durch strenge Nachhaltigkeits- und Emissionsreduktionsrichtlinien. Länder wie Deutschland, Frankreich und das Vereinigte Königreich investieren in UAV-Technologien mit langer Ausdauer für zivile und militärische Anwendungen. Die starke Präsenz von Hochplattformsystemprojekten (HAPS) und unterstützende EU-Luftfahrtvorschriften stärken Europas Position als wichtiger Beitrag zur globalen Weiterentwicklung von Solar-UAVs weiter.

Asien-Pazifik

Asien-Pazifik macht im Jahr 2024 24,7 % des Marktes für solarbetriebene UAVs aus, angetrieben durch steigende Verteidigungsbudgets, schnelle technologische Adoption und zunehmende Nutzung von UAVs in Landwirtschaft, Infrastruktur und Katastrophenmanagement. China, Japan, Südkorea und Indien sind führende Anwender, die sich auf UAVs mit langer Ausdauer für Grenzüberwachung, Kommunikationsunterstützung und Umweltüberwachung konzentrieren. Die Anfälligkeit der Region für Naturkatastrophen erhöht die Nachfrage nach kontinuierlichen Luftüberwachungslösungen, während von der Regierung geführte Drohnenmodernisierungsprogramme die Adoption beschleunigen. Steigende Investitionen in die Herstellung von Solartechnologie und die Entwicklung des UAV-Ökosystems stärken Asien-Pazifik weiter als schnell wachsenden regionalen Markt.

Lateinamerika

Lateinamerika erfasst im Jahr 2024 einen Marktanteil von 6,4 %, unterstützt durch die zunehmende Abhängigkeit von UAVs für Umweltüberwachung, landwirtschaftliches Management und Waldschutz. Länder wie Brasilien, Chile und Mexiko setzen solarbetriebene UAVs zur Überwachung von Abholzung, Optimierung großflächiger landwirtschaftlicher Betriebe und Durchführung von Katastrophenbewertungen ein. Begrenzte Infrastruktur in abgelegenen Gebieten weckt Interesse an UAVs mit langer Ausdauer, die in der Lage sind, erweiterte Missionen ohne Auftanken durchzuführen. Obwohl Budgetbeschränkungen und regulatorische Herausforderungen die schnelle Adoption verlangsamen, schafft das wachsende Regierungsinteresse an Klimaüberwachung und Grenzüberwachung stetige Möglichkeiten für den Einsatz von Solar-UAVs in der Region.

Naher Osten & Afrika

Die Region Naher Osten & Afrika hält im Jahr 2024 einen Marktanteil von 6 %, wobei die Nachfrage hauptsächlich durch Verteidigungsüberwachungsbedürfnisse, Grenzsicherheitsoperationen und Infrastrukturüberwachung in abgelegenen Gebieten getrieben wird. Länder in der Golfregion investieren in solarbetriebene UAVs zur Inspektion von Öl-Pipelines, Wüstenüberwachung und strategischer Kommunikation. In Afrika werden Solar-UAVs zunehmend für die Überwachung von Wildtieren, Anti-Wilderer-Programme und landwirtschaftliche Bewertungen über weite Landschaften hinweg eingesetzt. Raue klimatische Bedingungen begünstigen Solar-UAVs, die in der Lage sind, Langstreckenflüge durchzuführen, während das steigende Interesse an erneuerbaren Technologien und Programmen zur Modernisierung der nationalen Sicherheit eine allmähliche, aber stetige Marktexpansion unterstützt.

Marktsegmentierungen

Nach Betriebsmodus

Nach Typ

- Flugzeuge mit festem Flügel

- Multirotor-Drohnen

- Hybrid

Nach Reichweite

- Weniger als 300 KM

- Mehr als 300 KM

Nach Endnutzer

- Regierung & Verteidigung

- Kommerziell

- Landwirtschaftlich

- Andere

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für solarbetriebene UAVs zeichnet sich durch eine dynamische Wettbewerbslandschaft aus, die durch kontinuierliche Innovation, strategische Kooperationen und einen starken Fokus auf die Entwicklung von Langzeitplattformen geprägt ist. Führende Unternehmen wie AeroVironment Inc., Airbus SE, Aurora Flight Sciences, Atlantik Solar, Avy, BAE Systems, DJI, Elektra, Eos Technologie und die Chinesische Akademie für Luft- und Raumfahrt-Aerodynamik treiben Fortschritte in der Photovoltaik-Integration, leichten Strukturen und Hochflugtauglichkeit voran. Diese Akteure investieren stark in F&E, um die Solarenergieeffizienz, Batteriespeicherung und autonome Navigationssysteme zu verbessern, was eine mehrtägige Missionsausdauer ermöglicht. Partnerschaften mit Verteidigungsbehörden, Umweltforschungsorganisationen und Telekommunikationsbetreibern beschleunigen zudem die Produktbereitstellung in den Bereichen Überwachung, Klimamonitoring und Kommunikationsrelais-Anwendungen. Neue Marktteilnehmer konzentrieren sich auf Nischenlösungen wie hybride VTOL-Solar-UAVs und spezialisierte Nutzlastsysteme, was den Wettbewerb intensiviert. Da die staatliche Nachfrage nach nachhaltiger Luftaufklärung wächst, priorisieren Unternehmen Skalierbarkeit, Zuverlässigkeit und technologische Differenzierung, um die Marktführerschaft zu behaupten.

Analyse der Hauptakteure

- Aurora Flight Sciences

- DJI

- Elektra

- Airbus SE

- Atlantik Solar

- Avy

- AeroVironment Inc.

- Chinesische Akademie für Luft- und Raumfahrt-Aerodynamik

- BAE Systems

- Eos Technologie

Aktuelle Entwicklungen

- Im Juli 2025 ging Skydweller Aero eine Partnerschaft mit Thales ein, um die solarbetriebene Drohne Skydweller zu starten, die für ultra-lange maritime Überwachung ausgelegt ist und bis zu 90 Tage ununterbrochen fliegen kann.

- Im Juli 2025 kündigten XSun und H3 Dynamics eine Zusammenarbeit an, um das weltweit erste UAV zu bauen, das Solar-, Wasserstoff-Brennstoffzellen- und Batteriekraft kombiniert, um eine verlängerte Ausdauer und geringere Emissionen zu erreichen.

- Im Februar 2025 erreichte Kea Aerospace seinen ersten Stratosphärenflug mit seinem solarbetriebenen UAV (dem „Kea Atmos“), das eine Höhe von 56.284 Fuß erreichte und 420 km in 8 Stunden und 20 Minuten flog, ein Meilenstein auf dem Weg zu Langzeit-Solarflügen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Betriebsmodus, Typ, Reichweite, Endbenutzer und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird eine verstärkte Einführung von Langzeit-UAVs für Verteidigung, Umweltüberwachung und strategische Kommunikationsmissionen erleben.

- Fortschritte bei hocheffizienten Solarzellen werden die Energiegewinnung verbessern und die Betriebsflugdauer verlängern.

- Die Integration von KI und autonomen Navigationssystemen wird die Missionsgenauigkeit verbessern und die Abhängigkeit von menschlicher Kontrolle verringern.

- Hochfliegende Plattformsysteme (HAPS) werden als Alternativen zu Satelliten für Konnektivität und Überwachung an Bedeutung gewinnen.

- Hybride Solar-Elektro-Antriebsdesigns werden entstehen, um Wetterbeschränkungen zu überwinden und eine konstante Leistung sicherzustellen.

- Kommerzielle Sektoren wie Landwirtschaft, Bergbau und Infrastrukturinspektion werden ihren Einsatz von solarbetriebenen UAVs ausweiten.

- Regierungen werden ihre Investitionen in erneuerbare Luftfahrttechnologien erhöhen, um Nachhaltigkeits- und Emissionsreduktionsziele zu erreichen.

- Leichtbaumaterialien und aerodynamische Innovationen werden größere Spannweiten und verbesserte Nutzlastkapazität ermöglichen.

- Telekommunikationsbetreiber werden Solar-UAVs für den ländlichen Breitbandausbau und die Unterstützung der Notfallkommunikation erkunden.

- Regulatorische Rahmenbedingungen werden sich schrittweise entwickeln, um BVLOS-Operationen und die Integration von Hochaltitude-UAVs in den nationalen Luftraum zu unterstützen.