Marktübersicht:

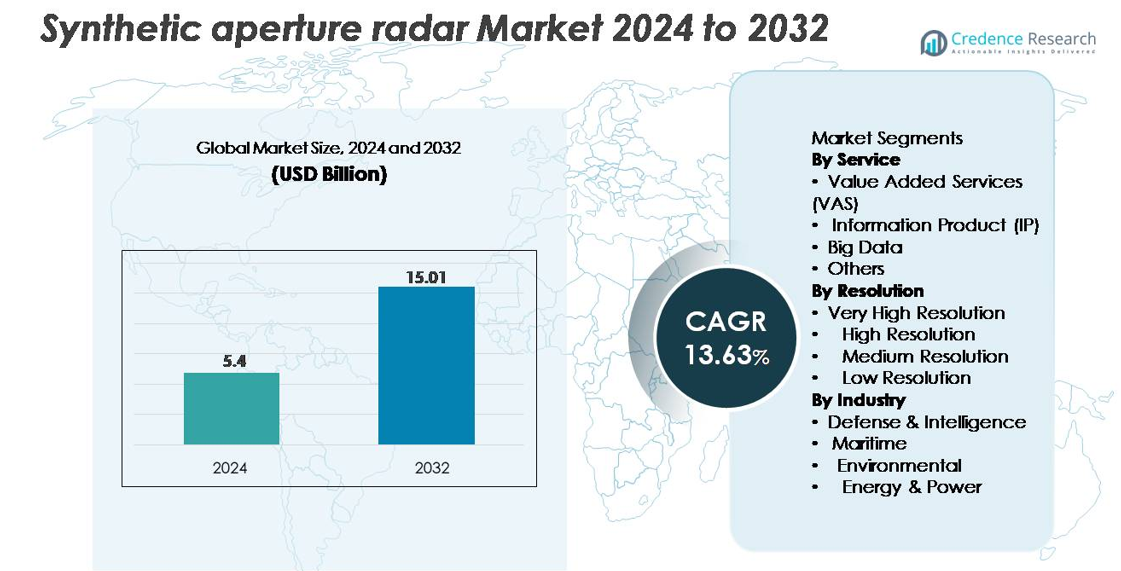

Der Markt für Synthetic Aperture Radar (SAR) wurde im Jahr 2024 auf 5,4 Milliarden USD geschätzt und soll bis 2032 15,01 Milliarden USD erreichen, was während des Prognosezeitraums eine robuste CAGR von 13,63% widerspiegelt.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

Marktgröße für Synthetic Aperture Radar 2024

|

5,4 Milliarden USD |

| Synthetic Aperture Radar Markt, CAGR |

13,63% |

| Marktgröße für Synthetic Aperture Radar 2032 |

15,01 Milliarden USD |

Der Markt für Synthetic Aperture Radar wird von einer vielfältigen Gruppe etablierter Luft- und Raumfahrtunternehmen und schnell wachsenden kommerziellen Betreibern geprägt, darunter ICEYE, Capella Space, Maxar Technologies, Airbus S.A.S., L3Harris Technologies, Geocento, Viridien, Satim Inc., KappaZeta Ltd und Aloft Sensing, Inc. Diese Unternehmen konkurrieren durch fortschrittliche SAR-Payload-Entwicklung, hochfrequentierte Kleinsatellitenkonstellationen und erweiterte wertschöpfende Analysedienste. Nordamerika führt den Markt mit einem Anteil von etwa 38% an, angetrieben durch starke Verteidigungsausgaben, Satellitenprogramme und kommerzielle geospatiale Nutzung. Europa folgt mit einem Anteil von rund 27%, unterstützt durch bedeutende institutionelle Missionen und wachsende kommerzielle SAR-Fähigkeiten, die seine starke Wettbewerbsposition weltweit verstärken.

Markt Einblicke:

- Der Markt für Synthetic Aperture Radar wurde im Jahr 2024 auf 5,4 Milliarden USD geschätzt und soll bis 2032 15,01 Milliarden USD erreichen, was einem CAGR von 13,63 % entspricht.

- Das Marktwachstum wird durch den steigenden Einsatz von SAR-ausgestatteten Satelliten, den zunehmenden Bedarf an Verteidigungsüberwachung und die Erweiterung der Anwendungen in der maritimen Überwachung, Umweltbewertung und Infrastrukturintelligenz angetrieben.

- Zu den wichtigsten Trends gehören die schnelle Einführung von KI-gestützter Bildanalyse, hochfrequentierte Kleinsatelliten-Konstellationen und die starke Nachfrage nach sehr hochauflösenden Bildern, die den größten Anteil in der Kategorie der Auflösung halten.

- Die Wettbewerbslandschaft umfasst wichtige Akteure wie ICEYE, Capella Space, Airbus, Maxar Technologies und L3Harris, die alle in fortschrittliche SAR-Nutzlasten, multifrequente Radarmodi und skalierbare Datenplattformen investieren; jedoch bleiben die hohen Kosten für die Nutzlastentwicklung und die komplexe Datenverarbeitung bedeutende Einschränkungen.

- Regional führt Nordamerika mit einem Anteil von ~38 %, gefolgt von Europa mit ~27 % und dem asiatisch-pazifischen Raum mit ~24 %, unterstützt durch starke Verteidigungsausgaben und expandierende Erdbeobachtungsprogramme.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Dienstleistung

Value Added Services (VAS) dominieren das Dienstleistungssegment aufgrund der steigenden Nachfrage nach kuratierten Analysen, missionsspezifischen Einblicken und schnell lieferbaren Datenebenen, die die Verteidigungsüberwachung, Umweltüberwachung und Infrastrukturanalysen unterstützen. VAS hält den größten Marktanteil, da Nutzer zunehmend verarbeitete Informationen gegenüber Rohbildern bevorzugen, was eine schnellere Entscheidungsfindung ermöglicht. Informationsprodukte (IP) gewinnen weiterhin an Bedeutung für Anwendungen wie Landverformungskartierung und maritime Verfolgung, während Big Data-Dienste mit steigenden SAR-Konstellations-Einsätzen expandieren. Die Kategorie „Andere“ unterstützt Nischenanwendungen, einschließlich historischer Datenarchivierung und spezialisierter interferometrischer Analyse-Workflows.

- Zum Beispiel kann die Analyseplattform von ICEYE täglich über 150 automatisierte Hochwasser-Ausdehnungskarten mit ihrer SAR-Konstellation generieren, die jeweils mit einer Auflösung von 3–5 Metern verarbeitet werden, um Notfallbehörden nahezu in Echtzeit Informationen zu liefern.

Nach Auflösung

Sehr hochauflösende (VHR) Bilder machen den dominanten Marktanteil aus, angetrieben durch ihre entscheidende Rolle in der Verteidigungsaufklärung, präzisen Zielerfassung, Veränderungserkennung und Infrastrukturüberwachung. Wachsende Anforderungen an Details unter einem Meter und fortschrittliche InSAR-Fähigkeiten stärken ihre Führungsposition bei Regierungs- und kommerziellen Nutzern. Hochauflösende SAR folgt aufgrund der starken Akzeptanz in der Umweltkartierung und der maritimen Bewusstseinsbildung und bietet eine Balance zwischen Abdeckung und Granularität. Mittel- und niedrigauflösende Segmente bleiben essenziell für großflächige Überwachung, Klimaanalyse und Katastrophenreaktion, insbesondere dort, wo häufige Wiederholungsraten und Breitbildaufnahmen priorisiert werden.

- Zum Beispiel erreichen die Gen4-Satelliten von ICEYE eine Bodenauflösung von 16 cm und können ihre hochauflösende Bildabdeckung auf 400 km pro Durchgang erweitern, was eine präzise Erkennung von kleinen Schiffen, Fahrzeugen und strukturellen Anomalien ermöglicht. Ein einzelner Satellit kann bis zu 500 Bilder pro Tag produzieren, was eine umfangreiche tägliche Abdeckung ermöglicht.

Nach Branche

Verteidigung & Geheimdienst stellt das dominierende Branchensegment dar und erfasst den größten Anteil, da globale Militärs zunehmend SAR für Grenzüberwachung, Geländekartierung, nächtliche Aufklärung und Unterstützung von Allwetter-Missionen integrieren. Seine Marktstärke wird durch den steigenden Erwerb von SAR-ausgestatteten Satelliten und UAV-Nutzlasten gestärkt. Das maritime Segment wächst stetig mit der Nachfrage nach Schiffsdetektion, Ölverschmutzungsverfolgung und Überwachung illegaler Fischerei. Umweltanwendungen profitieren von der Fähigkeit von SAR, Flutkartierung, Waldabdeckungsbewertung und Landdeformationsanalyse zu unterstützen. Nutzer aus dem Bereich Energie & Strom übernehmen SAR für die Überwachung von Pipelines, die Erkennung von Bodensenkungen und die Inspektion von Offshore-Infrastrukturen.

Wichtige Wachstumstreiber:

Steigende Bereitstellung von Erdbeobachtungskonstellationen

Die globale Expansion von Erdbeobachtungskonstellationen treibt eine erhebliche Nachfrage nach Systemen mit synthetischer Apertur-Radar an, die kontinuierliche, allwetterfähige Bildgebung liefern können. Regierungen und private Betreiber priorisieren zunehmend SAR-Satelliten, um die Einschränkungen optischer Sensoren zu überwinden, insbesondere in wolkenbedeckten Regionen und bei Nachtüberwachung. Die Verbreitung kleiner Satelliten und kommerzieller Starts ermöglicht es Betreibern, Konstellationen mit höherer Wiederholrate einzusetzen, was die Echtzeitüberwachungsfähigkeiten für Verteidigung, Landwirtschaft, maritime Sicherheit, Stadtplanung und Katastrophenreaktion verbessert. Wachsende Investitionen in weltraumgestützte Programme für Aufklärung, Überwachung und Aufklärung (ISR) stärken die Einführung von hochauflösenden SAR-Nutzlasten. Darüber hinaus fördern öffentlich-private Partnerschaften Innovationen in der Miniaturisierung von Satellitenbussen, fortschrittlicher Radarelektronik und kostengünstigen Startlösungen, was die Konstellationserweiterung weiter beschleunigt. Zusammen positionieren diese Faktoren SAR als Kerntechnologie für die nächste Generation globaler Erdbeobachtungsinfrastrukturen.

- Zum Beispiel unterstützt ICEYE’s wachsende Konstellation mit über 30 operativen SAR-Satelliten Wiederholungsintervalle von unter 3 Stunden für priorisierte Einsatzgebiete, was eine kontinuierliche Überwachung in den Bereichen Verteidigung, maritime und Umweltanwendungen ermöglicht.

Zunehmende Akzeptanz in Verteidigungs-, Überwachungs- und Sicherheitsanwendungen

Verteidigungs- und Geheimdienstagenturen bleiben die größten Anwender von synthetischem Apertur-Radar aufgrund seiner Fähigkeit, präzise Geländekartierung, Weitbereichsüberwachung, Zielverfolgung und Allwetter-Betriebsbewusstsein zu liefern. Militärische Modernisierungsprogramme weltweit integrieren SAR-ausgestattete Satelliten, UAVs und bemannte Flugzeuge, um Aufklärungsmissionen, Grenzüberwachung und taktische Planung zu unterstützen. Die Fähigkeit von SAR, Wolken, Rauch und Dunkelheit zu durchdringen, bietet einen entscheidenden operativen Vorteil, insbesondere in umkämpften und risikoreichen Umgebungen. Hochauflösendes interferometrisches SAR (InSAR) ermöglicht zudem die Überwachung von Truppenbewegungen, Infrastrukturverformungen und unterirdischen Aktivitäten. Wachsende geopolitische Spannungen und steigende Sicherheitsausgaben tragen zu einer erhöhten Beschaffung fortschrittlicher SAR-Plattformen bei. Verbesserte Verarbeitungsalgorithmen, automatische Objektklassifizierung und KI-basierte Merkmalsextraktion verbessern auch die Einsatzbereitschaft und den Ertrag der Aufklärung, was die SAR-Akzeptanz in Verteidigungsoperationen stärkt.

- Zum Beispiel unterstützt ICEYEs taktische SAR-Bildgebung mit einer Auflösung von 16 cm militärische Nutzer dabei, Fahrzeuge von nur 2–3 Metern Länge zu identifizieren, selbst bei Bewölkung oder Nachtbedingungen.

Wachsende Nutzung von SAR für Umweltüberwachung und Klimaanpassung

Der steigende Bedarf an Umweltbewertung, Klimabeobachtung und Naturkatastrophenmanagement treibt die starke Nachfrage nach Lösungen für synthetische Apertur-Radare an. Die Fähigkeit von SAR, Landverformungen, Gletscherbewegungen, Überschwemmungsausdehnungen, Bodenfeuchtigkeit und Entwaldung zu messen, macht es für Klima-Forschungsorganisationen und Umweltbehörden unverzichtbar. Die zunehmende Häufigkeit extremer Wetterereignisse veranlasst Regierungen, in Fernerkundungstechnologien zu investieren, die zuverlässige, schnelle und hochauflösende Daten unter schwierigen atmosphärischen Bedingungen bieten. Darüber hinaus unterstützen SAR-basierte InSAR-Techniken Frühwarnsysteme für Erdrutsche, Senkungen und erdbebenbedingte Bodenverlagerungen. Auch Landwirtschaft, Forstwirtschaft und Wasserressourcenmanagement nutzen zunehmend SAR-Analysen, um Nachhaltigkeitsprogramme zu optimieren. Da Klimaanpassung zu einer globalen Priorität wird, erweist sich SAR als kritische Technologie für kontinuierliche, datengesteuerte Umweltüberwachung.

Wichtige Trends & Chancen:

Integration von KI, maschinellem Lernen und Cloud-Analysen

Fortschritte in KI und cloud-nativen Analysen schaffen große Chancen, um die Interpretation von SAR-Daten zu verbessern, Erkenntnisse zu automatisieren und die kommerzielle Nutzung zu erweitern. Maschinelle Lernmodelle unterstützen zunehmend die automatisierte Merkmalsextraktion, Anomalieerkennung, Schiffsidentifikation und Landveränderungsanalysen, wodurch die Abhängigkeit von manueller Interpretation verringert wird. Cloud-Plattformen ermöglichen die großflächige Verarbeitung von SAR-Zeitreihendaten und beschleunigen die Bereitstellung umsetzbarer Informationen für Endnutzer in den Bereichen Verteidigung, Energie, Umwelt und Schifffahrt. KI-gesteuerte SAR-Verarbeitungs-Workflows verbessern auch die Kohärenzanalyse, interferometrische Genauigkeit und Rauschunterdrückung. Die Konvergenz von SAR-Daten mit anderen geospatialen Ebenen wie optischen, LiDAR- und IoT-Sensornetzwerken stärkt den Mehrwert für Kunden. Da Analysen immer ausgefeilter und kosteneffizienter werden, entstehen Chancen für abonnementbasierte Dienste, nahezu Echtzeit-Dashboards und Multi-Sensor-Intelligenzplattformen.

- Zum Beispiel integriert Maxar Technologies fortschrittliche künstliche Intelligenz und maschinelle Lernalgorithmen, um große Mengen hochauflösender optischer Satellitendaten (Teil eines Archivs von über 125 Petabyte) zu verarbeiten, was die automatisierte Erkennung von Infrastrukturschäden und maritimen Vermögenswerten mit branchenführender Sub-Meter-Präzision (bis zu 30 cm Auflösung) ermöglicht.

Erweiterung kommerzieller SAR-Dienste und neue Geschäftsmodelle

Der kommerzielle SAR-Sektor expandiert schnell, da neue Marktteilnehmer kleine Satellitenkonstellationen einsetzen und Imaging-as-a-Service-Modelle anbieten, die auf Branchen wie Versicherung, Landwirtschaft, Infrastruktur und Bergbau zugeschnitten sind. Abonnementbasierter Zugang zu SAR-Bildern, Analysen und Warnungen ermöglicht es Organisationen, Geointelligenz zu integrieren, ohne eigene Fernerkundungsfähigkeiten aufzubauen. Innovationen in der Datenbereitstellung, API-basiertem Zugang und automatisierter Plattformintegration verbessern den Kundenkomfort und die Skalierbarkeit. Auch für Nischenmärkte wie die nächtliche Verfolgung von Seeschiffen, die Überwachung illegalen Bergbaus, die Bewertung von Standorten für erneuerbare Energien und die Präzisionslandwirtschaft wachsen die Chancen. Da die kommerziellen Preise wettbewerbsfähig werden und die Auflösungsleistung sich verbessert, wandelt sich SAR von einem regierungszentrierten Bereich zu einem Mainstream-kommerziellen geospatialen Asset.

- Zum Beispiel liefert die kommerzielle Plattform von Capella Space hochauflösende SAR-Bilder über eine flexible API und eine Web-Konsole. Sie bietet Spotlight-Bilder, die für kommerzielle Kunden eine Auflösung von 50 cm erreichen (mit unter 0,25 Metern für die US-Regierung) für die Überwachung von Infrastruktur und Vermögenswerten.

Wichtige Herausforderungen:

Hohe Kosten für die Entwicklung, den Start und die Verarbeitung von SAR-Nutzlasten

Trotz schneller Innovation erfordern Systeme mit synthetischer Apertur-Radar erhebliche Kapitalinvestitionen für das Nutzlastdesign, fortschrittliche Radarelektronik, Antennenstrukturen und Hochleistungssendeeinheiten. Die Startkosten, obwohl sie sinken, bleiben für Betreiber, die mittelgroße oder große SAR-Satelliten einsetzen, erheblich. Darüber hinaus erfordert die Verarbeitung von SAR-Daten Hochleistungsrechnerressourcen, die in der Lage sind, große Datensätze, komplexe interferometrische Verarbeitung und KI-unterstützte Analysen zu bewältigen. Diese Kostenbelastungen können den Eintritt kleinerer Betreiber einschränken und den großflächigen Einsatz von Konstellationen begrenzen. Für viele kommerzielle Kunden bleiben Erschwinglichkeit und Zugänglichkeit von SAR-Daten Herausforderungen, insbesondere im Vergleich zu kostengünstigeren optischen Bildern. Die Senkung der Kosten für die Herstellung von Nutzlasten, Startdienste und cloudbasierte Verarbeitung bleibt entscheidend für eine breitere Marktdurchdringung.

Technische Komplexität und Einschränkungen bei der Dateninterpretation

SAR-Technologie beinhaltet erhebliche technische Komplexität in Systemdesign, Kalibrierung und Dateninterpretation. Roh-SAR-Daten erfordern fortschrittliche Verarbeitung, radiometrische Korrektur, Rauschfilterung und geometrische Anpassung, um nutzbare Bilder zu erzeugen. Die Interpretation von SAR-Ergebnissen erfordert spezielles Fachwissen, insbesondere für phasenbasierte Anwendungen wie InSAR-Verschiebungskartierung. Fehlinterpretationsrisiken können die Akzeptanz in Sektoren behindern, die mit radarbasierter Bildgebung nicht vertraut sind. Darüber hinaus erfordert die Integration von SAR mit anderen Datenquellen wie optischen, LiDAR- und hyperspektralen Daten anspruchsvolle multimodale Fusionsalgorithmen. Die begrenzte Verfügbarkeit von qualifizierten Analysten und die steile Lernkurve im Zusammenhang mit SAR-Analysen bleiben große Herausforderungen. Die Überwindung dieser Barrieren erfordert verbesserte benutzerfreundliche Plattformen, automatisierte Analysen und umfassendere Kapazitätsaufbauinitiativen.

Regionale Analyse:

Nordamerika

Nordamerika hält mit etwa 38% den größten Anteil am Markt für synthetische Apertur-Radar, angetrieben durch hohe Verteidigungsausgaben, fortschrittliche Satellitenprogramme und die robuste Nutzung von SAR-Analysen in Bundesbehörden. Die USA führen mit umfassendem Einsatz von SAR für Grenzüberwachung, Heimatschutz, Klimakartierung und Katastrophenhilfe. Wachsende Investitionen von kommerziellen Satellitenbetreibern und Partnerschaften mit Verteidigungsunternehmen stärken die regionale Dominanz. Die Nachfrage nach hochauflösenden SAR-Bildern und KI-gestützten Analysen steigt weiterhin in den Bereichen Landwirtschaft, maritime Überwachung und Infrastruktur, was Nordamerikas Führungsposition in der Technologieentwicklung und im operativen Einsatz aufrechterhält.

Europa

Europa macht etwa 27% des globalen SAR-Marktes aus, unterstützt durch bedeutende institutionelle Programme wie Copernicus, Sentinel-1-Missionen und nationale Weltrauminitiativen in Deutschland, Italien, Frankreich und dem Vereinigten Königreich. Starke umweltrechtliche Rahmenbedingungen und Klimamonitoring-Vorgaben treiben den umfangreichen Einsatz von interferometrischem SAR für Bodendeformation, Hochwassereinschätzung und Forstwirtschaft an. Anforderungen an die Modernisierung der Verteidigung und die maritime Sicherheit beschleunigen die Akzeptanz weiter. Europäische Unternehmen führen in der SAR-Nutzlasttechnik, Antennensystemen und Radarelektronik und stärken die regionale Wettbewerbsfähigkeit. Wachsende kommerzielle Analyseplattformen und öffentlich-private Satellitenpartnerschaften tragen zu einem nachhaltigen Marktwachstum bei.

Asien-Pazifik

Asien-Pazifik repräsentiert etwa 24% des globalen SAR-Marktes, angetrieben durch steigende Investitionen in Erdbeobachtungssatelliten, nationale Sicherheitsprogramme und Katastrophenresilienz-Initiativen. China, Japan, Indien und Südkorea setzen SAR-Satelliten für die Überwachung des maritimen Bereichs, die landwirtschaftliche Überwachung und die Infrastrukturplanung ein. Häufige Naturkatastrophen und große geografische Vielfalt verstärken die Nachfrage nach wetterunabhängigen, hochfrequenten SAR-Bildern. Die rasche Industrialisierung treibt die Einführung in den Bereichen Energie, Bergbau und Umwelt voran. Regionale Regierungen und kommerzielle Betreiber erweitern kleine SAR-Satellitenkonstellationen und stärken die Position des Asien-Pazifik-Raums als schnell wachsendes Zentrum sowohl für die Entwicklung von SAR-Nutzlasten als auch für die nachgelagerte Analyse.

Lateinamerika

Lateinamerika hält etwa 6% des SAR-Marktes, wobei die Einführung hauptsächlich von Brasilien, Mexiko, Chile und Argentinien angeführt wird. Die Region nutzt zunehmend SAR für die Überwachung des Regenwaldes, die Erkennung illegalen Bergbaus, die maritime Überwachung und die landwirtschaftliche Bewertung. Häufige Überschwemmungen, Erdrutsche und klimabedingte Störungen erhöhen den Bedarf an zuverlässigen wetterunabhängigen Bildgebungsfähigkeiten. Regierungen arbeiten mit internationalen Agenturen und privaten Erdbeobachtungsunternehmen zusammen, um auf hochauflösende SAR-Daten zuzugreifen. Das Wachstum wird weiter durch aufkommende UAV-basierte SAR-Anwendungen im Bereich Infrastruktur- und Umweltmanagement unterstützt. Obwohl sich der Markt noch entwickelt, zeigt er stetigen Fortschritt mit steigenden Investitionen in Geodaten.

Naher Osten & Afrika

Die Region Naher Osten & Afrika macht etwa 5% des SAR-Marktes aus, angetrieben durch wachsende Verteidigungsanforderungen, Grenzüberwachungsbedürfnisse und Umweltüberwachungsprogramme. Länder wie die VAE, Saudi-Arabien, Südafrika und Nigeria integrieren zunehmend SAR für die Überwachung von Ölpipelines, die maritime Sicherheit, die Wüstenkartierung und die Analyse von Bodenverformungen. Raue Wetterbedingungen und weite abgelegene Landschaften machen die wetterunabhängigen Fähigkeiten von SAR besonders wertvoll. Investitionen in nationale Raumfahrtinitiativen und Satellitenpartnerschaften verbessern den Datenzugang. Obwohl die Einführung noch in den Anfängen steckt, unterstützt die steigende Nachfrage nach Sicherheits- und Klimaintelligenz die allmähliche Marktexpansion.

Marktsegmentierungen:

Nach Dienstleistung

- Mehrwertdienste (VAS)

- Informationsprodukt (IP)

- Big Data

- Andere

Nach Auflösung

- Sehr hohe Auflösung

- Hohe Auflösung

- Mittlere Auflösung

- Niedrige Auflösung

Nach Branche

- Verteidigung & Geheimdienst

- Maritim

- Umwelt

- Energie & Strom

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft:

Die Wettbewerbslandschaft des Marktes für Synthetic Aperture Radar (SAR) ist geprägt von einer Mischung aus etablierten Luft- und Raumfahrtunternehmen, aufstrebenden kommerziellen Satellitenbetreibern und spezialisierten Radar-Technologieanbietern. Führende, auf Verteidigung fokussierte Unternehmen dominieren weiterhin die Entwicklung von High-End-SAR-Nutzlasten, indem sie fortschrittliche Antennenarchitekturen, multifrequente Radarmodi und langandauernde Missionsfähigkeiten nutzen. Gleichzeitig beschleunigen kommerzielle Akteure die Marktstörung durch Kleinsatellitenkonstellationen, die höhere Wiederholraten und kostengünstige Datendienste bieten. KI-gesteuerte Analyseplattformen verbessern die Wettbewerbsfähigkeit weiter, indem sie automatisierte Merkmalsextraktion, Veränderungserkennung und maritime Überwachung ermöglichen. Strategische Partnerschaften, Regierungsverträge und die Integration mehrerer Sensoren bleiben entscheidende Unterscheidungsmerkmale, wobei sich Unternehmen zunehmend um End-to-End-SAR-Ökosysteme ausrichten, die Nutzlastfertigung, Satellitenbetrieb, Cloud-Verarbeitung und nachgelagerte Mehrwertdienste kombinieren. Da die Nachfrage in den Bereichen Verteidigung, Umweltüberwachung, Energie und Schifffahrt wächst, intensiviert sich der Wettbewerb um Auflösungsleistung, Datenliefergeschwindigkeit und skalierbare Analysen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

- KappaZeta Ltd (Estland)

- Maxar Technologies (USA)

- ICEYE (Finnland)

- Aloft Sensing, Inc. (USA)

- Viridien (Frankreich)

- L3Harris Technologies, Inc. (USA)

- Satim Inc. (Polen)

- Capella Space (USA)

- Airbus S.A.S. (Niederlande)

- Geocento (Vereinigtes Königreich)

Jüngste Entwicklungen:

- Am 29. November 2025 startete ICEYE (Finnland) fünf neue SAR-Satelliten über eine SpaceX-Rideshare-Mission und erweiterte damit seine Konstellation, um sowohl kommerzielle Kunden als auch staatliche Missionen zu bedienen, wodurch die globale Erdbeobachtungs- und ISR-Kapazität (Intelligence, Surveillance, Reconnaissance) verbessert wurde.

- Im August 2025 demonstrierte Aloft Sensing, Inc. (USA) zusammen mit der US-Raumfahrtbehörde NASA ein neues kompaktes Radar-Instrument (HALE InSAR), das auf einer hochfliegenden Langzeitplattform (HALE) eingesetzt wurde, um Millimeter-genaue Bodenverformungen zu erkennen und eine präzise Überwachung der Erdoberfläche ohne GPS-Abhängigkeit zu ermöglichen.

- Im Mai 2025 wurde KappaZeta in der „ESA BIC Estonia Startup Story“ vorgestellt, nachdem es für die Inkubation durch ESA BIC Estonia ausgewählt wurde, und hob seine Fähigkeiten zur Analyse von Radardaten für Landwirtschaft, Forstwirtschaft und Umweltüberwachung hervor.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Dienstleistung, Auflösung, Industrie und Geographie. Er beschreibt führende Marktakteure und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die in den letzten Jahren das Marktwachstum vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick:

- Der Markt wird eine beschleunigte Einführung von Multi-Satelliten-SAR-Konstellationen erleben, die höhere Wiederholraten und eine kontinuierliche globale Abdeckung bieten.

- KI- und maschinelle Lernmodelle werden zunehmend die Interpretation von SAR-Daten automatisieren, was schnellere Einblicke und eine breitere kommerzielle Nutzung ermöglicht.

- Sehr hochauflösende SAR-Bildgebung wird sich in den Bereichen Verteidigung, maritime und Infrastrukturüberwachung ausweiten, da die Nachfrage nach präzisen Analysen zunimmt.

- Die Fusion von Daten aus verschiedenen Sensoren, die SAR, optische Bilder, LiDAR und hyperspektrale Daten kombinieren, wird die Fähigkeiten der Multi-Domain-Intelligenz verbessern.

- Cloud-native SAR-Verarbeitungspipelines werden die Latenz reduzieren und den Zugang für kommerzielle und staatliche Nutzer verbessern.

- Das Wachstum von Initiativen zur Klimaanpassung wird den breiteren Einsatz von SAR für Überschwemmungskartierung, Bodenverformung und Umweltüberwachung vorantreiben.

- Modernisierungsprogramme der Verteidigung werden weiterhin SAR-ausgestattete Plattformen für Überwachung und Allwetter-Betriebsbewusstsein priorisieren.

- Energie- und Versorgungssektoren werden zunehmend SAR für die Überwachung von Pipelines, Offshore-Anlageninspektionen und die Erkennung von Bodensenkungen einsetzen.

- Fortschritte in der kompakten Radarelektronik werden leichtere, effizientere SAR-Nutzlasten für Kleinsatelliten und UAVs unterstützen.

- Schwellenmärkte werden SAR-Bildgebung nutzen, um das Katastrophenmanagement, Programme zur Ernährungssicherheit und die Infrastrukturplanung zu stärken.