Marktübersicht

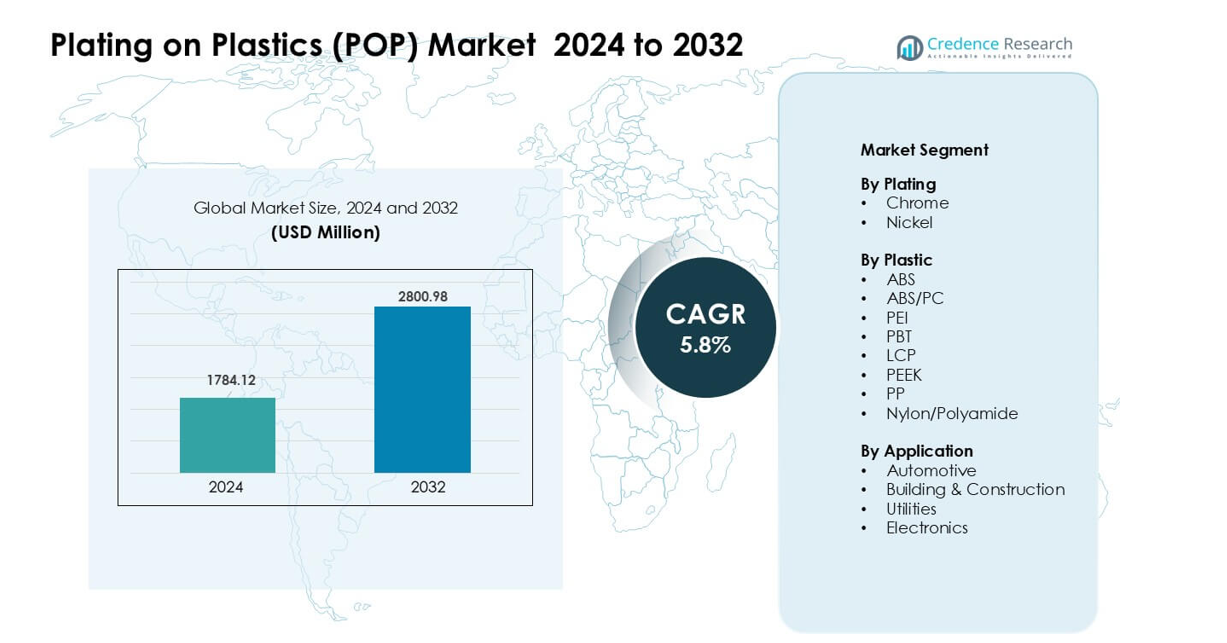

Der Markt für Beschichtungen auf Kunststoffen (POP) wurde im Jahr 2024 mit 1784,12 Millionen USD bewertet und wird voraussichtlich bis 2032 2800,98 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 5,8 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Beschichtungen auf Kunststoffen (POP) 2024 |

1784,12 Millionen USD |

| Markt für Beschichtungen auf Kunststoffen (POP), CAGR |

5,8% |

| Marktgröße für Beschichtungen auf Kunststoffen (POP) 2032 |

2800,98 Millionen USD |

Der Markt für Beschichtungen auf Kunststoffen (POP) wird von führenden Unternehmen wie ENS Technology, Dymax, Sharrets Plating Inc., DuPont, Cybershield Inc., JCU Corporation, Leader Plating on Plastic Ltd., Element Solutions Inc., MPC Plating Inc. und Quality Plated Products Ltd. geprägt. Diese Firmen stärkten ihre Positionen durch fortschrittliche Beschichtungschemikalien, verbesserte Hafttechnologien und eine breitere Einführung von dreiwertigen Chromlösungen. Starke Partnerschaften mit Automobil- und Elektronik-OEMs unterstützten die stetige Nachfrage. Der asiatisch-pazifische Raum entwickelte sich 2024 zur führenden Region mit einem Anteil von fast 36 %, angetrieben durch die großflächige Elektronikproduktion, die steigende Automobilproduktion und kosteneffiziente Fertigungskapazitäten.

Markteinblicke

- Der Markt für Beschichtungen auf Kunststoffen (POP) erreichte 2024 1784,12 Millionen USD und wird voraussichtlich bis 2032 2800,98 Millionen USD bei einer CAGR von 5,8 % erreichen.

- Die starke Nachfrage von Automobil-OEMs trieb das Wachstum an, da verchromte ABS-Komponenten den größten Segmentanteil aufgrund ihres leichten Designs und ihrer hochwertigen Oberflächenoptik hielten.

- Zu den wichtigsten Trends gehörten die zunehmende Einführung von dreiwertigen Chromlösungen, umweltfreundliche Chemikalien und der verstärkte Einsatz von technischen Kunststoffen wie ABS/PC und PBT in der Elektronik.

- Führende Unternehmen wie ENS Technology, Dymax, DuPont, Cybershield und Element Solutions Inc. entwickelten sich durch Prozessautomatisierung, hochpräzise Beschichtungen und stärkere OEM-Partnerschaften weiter.

- Der asiatisch-pazifische Raum führte den globalen Markt mit einem Anteil von fast 36 % an, gefolgt von Europa mit etwa 32 % und Nordamerika mit 28 %, unterstützt durch starke Automobil- und Elektronikausgaben.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Beschichtung

Chrombeschichtungen hielten 2024 den dominierenden Anteil am Markt für Beschichtungen auf Kunststoffen (POP) mit etwa 62 %. Chrom gewann aufgrund seines glänzenden Finishs, seiner hohen Haltbarkeit und seiner starken Korrosionsbeständigkeit an Bedeutung. Automobilhersteller nutzten Chrom, um Zierteile aufzuwerten und das äußere Styling zu verbessern. Nickelbeschichtungen wuchsen in einem stetigen Tempo, da Unternehmen sie für funktionale Schichten einsetzten, die die Haftung und Verschleißfestigkeit in elektrischen und industriellen Teilen verbessern. Der steigende Einsatz von chrombeschichteten Komponenten in Elektrofahrzeugen und Premiumfahrzeugen trieb die Nachfrage auf den globalen Märkten weiter an.

- Zum Beispiel wurde in einer kürzlich durchgeführten industriellen Studie im großen Maßstab von verchromten Acrylonitril-Butadien-Styrol (ABS) Frontgrillrahmen, die für eine kommerzielle Van-Anwendung geformt wurden, eine Chrom-Elektroplattierung mit einer abschließenden Chromschicht von etwa 1,65 ± 0,4 µm über Kupfer- und Nickelschichten durchgeführt, was zeigt, dass die Verchromung auf ABS auch bei komplexen Kunststoffgeometrien ein metallähnliches, langlebiges Finish ergibt.

Nach Kunststoff

ABS machte 2024 den größten Anteil von etwa 68% aus und führte den POP-Markt an, dank seiner starken Plattierungsfähigkeit, glatten Oberfläche und niedrigen Verarbeitungskosten. Seine breite Verwendung in Autogrills, Griffen und Innenverkleidungen stärkte die Dominanz des Segments. ABS/PC-Mischungen folgten, da Unternehmen diese Materialien für bessere Hitzebeständigkeit und Schlagfestigkeit einsetzten. Technische Kunststoffe wie PBT, PEEK, LCP und PA fanden allmählich Anwendung in Hochleistungselektronik und Industrieeinheiten, wo Stärke und thermische Stabilität entscheidend blieben.

- Zum Beispiel folgten ABS/PC-Mischungen, da Unternehmen diese Materialien für bessere Hitzebeständigkeit und Schlagfestigkeit einsetzten. Technische Kunststoffe wie PBT, PEEK, LCP und PA fanden allmählich Anwendung in Hochleistungselektronik und Industrieeinheiten, wo Stärke und thermische Stabilität entscheidend blieben.

Nach Anwendung

Automobil blieb das dominierende Segment mit einem Anteil von fast 71% im Jahr 2024. Fahrzeughersteller verwendeten plattierte Kunststoffe für Verkleidungen, Embleme, Blenden und funktionale Teile, die leichtes Design und ansprechende Oberflächen erfordern. Das Wachstum bei EV-Modellen und hochwertigen Innenräumen unterstützte die höhere Akzeptanz von verchromten Komponenten. Elektronik bildete das nächste wichtige Segment, da Marken plattierte Kunststoffe in Steckverbindern und dekorativen Abdeckungen verwendeten. Bauwesen und Versorgungsunternehmen verzeichneten ein moderates Wachstum, da Unternehmen korrosionsbeständige plattierte Oberflächen für Armaturen, Schalter und architektonische Elemente einsetzten.

Wichtige Wachstumstreiber

Steigende Automobilnachfrage nach leichten dekorativen Komponenten

Automobilhersteller erhöhten ihre Abhängigkeit von plattierten Kunststoffteilen, da leichtes Design zu einer Schlüsselpriorität wurde. Plattierte Kunststoffe ersetzten schwerere Metallkomponenten in Grills, Verkleidungen, Griffen, Blenden und Innenakzenten, was den Automobilherstellern half, das Fahrzeuggewicht zu reduzieren und die Kraftstoffeffizienz zu verbessern. Das wachsende EV-Produktionsvolumen förderte ebenfalls die Akzeptanz, da elektrische Modelle leichte strukturelle und dekorative Elemente benötigen, um die Batteriereichweite zu optimieren. Automobilhersteller schätzten das hochwertige Aussehen von verchromten und vernickelten Kunststoffen, die metallähnliche Ästhetik ohne schweres Gewicht boten. Steigende Verkaufszahlen von Premium-Autos, starke Trends zur Innenraumgestaltung und höhere Designflexibilität trieben plattierte Kunststoffe weiter in globale Automobil-Lieferketten.

- Zum Beispiel stellte ein kürzlich veröffentlichter Überblick über modernes Plating on Plastics (POP) im Automobildesign fest, dass OEMs jetzt Kunststoffbeschichtungen spezifizieren, die mit Hochleistungspolymeren wie Polyamid, Polyphenylensulfid und Polyetherimid kompatibel sind, was signalisiert, dass selbst dekorative Außenteile wie Kühlergrills und Blenden mit fortschrittlichen Kunststoffen anstelle von herkömmlichem Metallguss hergestellt werden.

Erweiterte Nutzung von technischen Kunststoffen in Elektronik und Industrieeinheiten

Elektronikhersteller erhöhten den Einsatz von fortschrittlichen Kunststoffen wie ABS/PC, PBT, PEEK und LCP für Komponenten, die Hitzebeständigkeit, Haltbarkeit und eine hohe Oberflächenqualität erfordern. Plattierung verbesserte diese Materialien, indem sie Leitfähigkeit, EMI-Abschirmung und dekorative Anziehungskraft hinzufügte, was eine breitere Anwendung in Steckverbindern, Sensorgehäusen, Schaltern und Handgeräten unterstützte. Hersteller von Industrieausrüstungen verwendeten ebenfalls plattierte Kunststoffe, um den Anforderungen an Korrosionsbeständigkeit und Maßstabilität in rauen Umgebungen gerecht zu werden. Der Übergang zu kompakten, leichten Geräten verstärkte die Nachfrage nach metallisierten Oberflächen. Das Wachstum bei intelligenten Verbraucherelektronikgeräten, IoT-Geräten und Hochleistungs-Industriemodulen stärkte den Vorstoß in Richtung plattierter technischer Harze weiter.

- Zum Beispiel ermöglicht eine spezialisierte leitfähige Kunststofftechnologie eines großen Anbieters, dass Edelstahlfaserfüllstoffe in technische Thermoplaste (z. B. PBT, PA, PPS) eingearbeitet werden. Beim Spritzgießen liefern diese Formteile selbst bei geringer Füllstoffbeladung (nur 0,25 % nach Volumen) eine effektive EMI/ESD-Abschirmung, sodass Gehäuse für Industriecontroller oder Kommunikationsgehäuse Metallboxen durch leichtere Kunststoffgehäuse ersetzen können, während die Abschirmleistung erhalten bleibt.

Fortschritte in der Oberflächenbehandlung und umweltfreundlichen Plattierungstechnologien

Neue chemische Ätz-, stromlose Plattierungs- und Oberflächenaktivierungsprozesse verbesserten die Beschichtungsadhäsion auf komplexen Geometrien, unterstützten hochwertigere Oberflächen und reduzierten Fehlerquoten. Innovationen in dreiwertigem Chrom, chemikalien mit niedrigem VOC-Gehalt und alternativen Elektrolyten ermöglichten es Unternehmen, strenge Umweltvorschriften zu erfüllen. Diese Fortschritte reduzierten betriebliche Risiken, verringerten die Abfallproduktion und verbesserten die Produktionseffizienz in großen Plattierungsanlagen. Automobil- und Elektronik-OEMs bevorzugten Lieferanten, die sauberere Prozesse einführten, aufgrund verschärfter globaler Standards. Verbesserte Plattierungschemie ermöglichte auch eine konsistente Oberflächenbehandlung auf gemischten und hochtemperaturbeständigen Kunststoffen, was die Materialkompatibilität erweiterte. Diese technischen Fortschritte verstärkten die Expansion in hochwertige dekorative und funktionale Plattierungsanwendungen.

Wichtige Trends & Chancen

Wachsender Trend zu nachhaltigen und dreiwertigen Chromlösungen

Umweltvorschriften in Europa, Nordamerika und Asien ermutigten Hersteller, von sechswertigem Chrom zu sichereren dreiwertigen Chromtechnologien überzugehen. Dieser Wandel ermöglichte es Unternehmen, die Oberflächenqualität beizubehalten und gleichzeitig mit Nachhaltigkeitszielen in Einklang zu stehen. Marken hoben umweltkonforme Plattierungen als Verkaufsargument hervor, insbesondere in der Automobil- und Unterhaltungselektronik. Investitionen in geschlossene Kreislaufsysteme, emissionsarme Chemikalien und recycelbare Kunststoffe beschleunigten die Einführung. Da OEMs auf grüne Lieferketten drängten, stieg die Nachfrage nach Lieferanten, die in der Lage sind, großflächige, schadstoffarme Plattierungen anzubieten. Dieser Trend schuf Chancen zur Entwicklung der nächsten Generation umweltfreundlicher Beschichtungen mit verbesserter Haltbarkeit, reduziertem Energieverbrauch und verbesserter Leistungsstabilität.

- Zum Beispiel wird die dekorative Cr(III)-Beschichtungsanlage „TriChrome“ von Atotech seit über 30 Jahren weltweit eingesetzt und ist speziell darauf ausgelegt, ELV-, WEEE-, RoHS- und REACH-konform zu sein. Dadurch können OEMs traditionelle dekorative Cr(VI)-Oberflächen durch umweltfreundliches Cr(III) ersetzen, ohne auf Aussehen oder Korrosionsbeständigkeit verzichten zu müssen.

Steigende Akzeptanz von beschichteten Kunststoffen in Elektrofahrzeugen und Smart Devices

Hersteller von Elektrofahrzeugen suchten nach fortschrittlichen Leichtbaumaterialien, die die Energieeffizienz unterstützen und das äußere Design verbessern. Beschichtete Kunststoffe ermöglichten schlanke, hochwertige Oberflächen bei gleichzeitiger Gewichtsreduktion im Vergleich zu Metallkomponenten. Auch im Innenraum von Elektrofahrzeugen wurden beschichtete Oberflächen für Berührungspunkte, Schalter und Akzentelemente verwendet, um das Kabinendesign zu differenzieren. In der intelligenten Elektronik unterstützten beschichtete Kunststoffe die wachsende Nachfrage nach EMI-Abschirmung, Signalprotektion und hochwertigen dekorativen Teilen. Das schnelle Wachstum vernetzter Haushalte, tragbarer Geräte und kompakter Elektronik schuf breite Möglichkeiten für funktionale Beschichtungen. Lieferanten, die in der Lage waren, hochpräzise, fehlerfreie Beschichtungen zu liefern, gewannen an Bedeutung, da die Produktion von Elektronik und Elektrofahrzeugen weltweit zunahm.

- Zum Beispiel bieten Kunststoffbeschichtungsanbieter wie CYH Plastic Plating trivalente Chrombeschichtungsverfahren an, die für Substrate wie ABS und ABS/PC-Mischungen geeignet sind und speziell auf Außenzierteile von Fahrzeugen (Türgriffe, Kühlergrills) und Innenkomponenten abzielen, sodass EV-Hersteller sowohl Leichtbau- als auch Umweltanforderungen mit derselben Beschichtungsanlage erfüllen können.

Zunehmende Nachfrage nach Individualisierung und Premium-Designs bei Konsumgütern

Verbraucher suchten nach Produkten mit verfeinerten Oberflächen und optisch ansprechenden Oberflächen bei Haushaltsgeräten, Körperpflegeartikeln und Lifestyle-Produkten. Beschichtete Kunststoffe boten flexible Styling-Optionen und ermöglichten glänzende, metallische, matte oder strukturierte Effekte zu geringeren Kosten als Metallkomponenten. Hersteller erkundeten mehrschichtige dekorative Beschichtungen, um Haltbarkeit und Markendifferenzierung zu verbessern. Die wachsende Nachfrage nach mittel- und hochpreisigen Geräten unterstützte den breiteren Einsatz von chromveredelten Zierleisten und Bedienfeldern. Da Marken Designvariationen innerhalb kurzer Produktzyklen ausweiteten, gewannen beschichtete Kunststoffe an Relevanz aufgrund niedrigerer Werkzeugkosten und schnellerer Entwicklungszeiten. Diese Faktoren erweiterten die Möglichkeiten in mehreren Konsumgüterkategorien.

Wichtige Herausforderung

Umweltkonformität und Übergangskosten für Alternativen zu sechswertigem Chrom

Strengere Vorschriften für gefährliche Stoffe zwangen Unternehmen, sechswertiges Chrom auslaufen zu lassen, aber der Übergang zu dreiwertigem Chrom oder alternativen Methoden blieb kostspielig und komplex. Viele Einrichtungen erforderten umfangreiche Aufrüstungen der Beschichtungsanlagen, Abwassersysteme und Chemikalienhandhabungsausrüstung. Um eine gleichwertige Oberflächenqualität und Haltbarkeit zu erreichen, war auch eine Neugestaltung der Prozesschemie erforderlich, was zu längeren Validierungszyklen mit OEMs führte. Kleinere Hersteller standen unter finanziellem Druck aufgrund von Investitionsbedarf und Zertifizierungsfristen. Die Erfüllung unterschiedlicher regionaler Vorschriften erhöhte die Compliance-Belastung weiter. Diese Herausforderungen verlangsamten die Akzeptanzraten und erhöhten die Betriebsrisiken für Unternehmen ohne Skalierung oder fortschrittliche technische Fähigkeiten.

Hohe Material- und Verarbeitungskosten für technische Kunststoffe

Obwohl technische Kunststoffe eine leistungsstarke Beschichtung ermöglichten, schränkte ihr Kostenprofil die breitere Marktdurchdringung ein. Materialien wie PEEK, LCP und hochwertige ABS/PC-Mischungen waren teurer, was sie für kostenempfindliche Anwendungen weniger attraktiv machte. Die Verarbeitung dieser Materialien erforderte eine genauere Temperaturkontrolle und spezielle Ausrüstung, was die Produktionskosten erhöhte. Eine gleichmäßige Haftung über komplexe Formen hinweg erforderte zudem eine präzise Oberflächenvorbereitung, was die betriebliche Komplexität erhöhte. Automobil- und Elektronik-OEMs bewerteten oft sorgfältig die Kosten-Nutzen-Abwägungen, was die Einführung in mittleren Produktkategorien verlangsamte. Diese Einschränkungen beschränkten die Nutzung auf Anwendungen mit hohem Wert, bei denen die Leistung die Material- und Verarbeitungskosten rechtfertigte.

Regionale Analyse

Nordamerika

Nordamerika hielt im Jahr 2024 einen Anteil von etwa 28 % am Markt für Beschichtungen auf Kunststoffen (POP). Die Region profitierte von einer starken Automobilproduktion, insbesondere bei Premiumfahrzeugen, die verchromte Zierleisten und Innenakzente verwenden. Elektronikhersteller in den USA und Kanada steigerten ebenfalls die Nachfrage nach beschichteten Kunststoffkomponenten in Steckverbindern und Gerätegehäusen. Das steigende Interesse an nachhaltigen Lösungen mit dreiwertigem Chrom unterstützte Aufrüstungen in Beschichtungsanlagen. Die zunehmende Einführung von Elektrofahrzeugen erhöhte weiter den Bedarf an leichten dekorativen Teilen. Stetige Investitionen in fortschrittliche Beschichtungstechnologien halfen, die wettbewerbsfähige Position der Region zu erhalten.

Europa

Europa machte 2024 etwa 32 % des Marktanteils aus und war damit der größte regionale Markt. Die Führungsposition der Region resultierte aus strengen Umweltvorschriften, die den Übergang zu dreiwertigem Chrom und saubereren Beschichtungschemikalien beschleunigten. Deutschland, Frankreich und das Vereinigte Königreich verzeichneten eine starke Nachfrage von Luxusautomarken, die auf hochwertige Chromoberflächen setzen. Elektronik- und Haushaltsgerätehersteller setzten ebenfalls beschichtete Kunststoffe ein, um die Ästhetik ihrer Produkte zu verbessern. EU-weite Nachhaltigkeitsziele förderten die Modernisierung der Beschichtungsinfrastruktur. Die Region hielt hohe Qualitätsstandards aufrecht, was eine starke Einführung in Automobilinterieurs, Exterieurs und Verbrauchsgeräte unterstützte.

Asien-Pazifik

Der asiatisch-pazifische Raum dominierte mit einem Anteil von fast 36 % im Jahr 2024, angetrieben durch die großflächige Elektronikfertigung und die rasche Automobilentwicklung in China, Japan, Südkorea und Indien. Die Region profitierte von ihrer starken Kunststofflieferkette, kosteneffizienten Produktion und steigender Verbrauchernachfrage nach dekorativen und funktionalen Oberflächen. Das Wachstum der Elektrofahrzeuge in China beschleunigte den Einsatz von beschichteten Kunststoffen in Außenakzenten und Steuerungsmodulen. Elektronikmarken erhöhten die Nachfrage nach EMI-geschirmten und dekorativen Gehäusen. Investitionen in fortschrittliche Beschichtungstechnologien und die Erweiterung der industriellen Produktion halfen dem asiatisch-pazifischen Raum, seine Führungsposition zu behaupten.

Lateinamerika

Lateinamerika hielt 2024 einen Anteil von knapp 3 %, wobei Brasilien und Mexiko die Einführung anführten. Der Automobilsektor blieb der Haupttreiber, da regionale Montageeinheiten beschichtete Kunststoffe für Zierleisten, Blenden und Außenakzente verwendeten. Auch die Produktion von Haushaltsgeräten erhöhte den Einsatz dekorativer beschichteter Teile. Begrenzte Beschichtungsinfrastruktur und die Abhängigkeit von importierten Chemikalien bremsten das Wachstum. Dennoch schufen die steigende Fahrzeugnachfrage und die Erweiterung lokaler Montagebetriebe stetige Chancen. Das wachsende Interesse an kostengünstigen ABS-Beschichtungen unterstützte ein moderates Marktwachstum in der Region.

Naher Osten & Afrika

Der Nahe Osten & Afrika erfassten etwa 1 % Anteil im Jahr 2024, was eine schrittweise Einführung widerspiegelt. Die Anpassung des Automobil-Nachmarkts, Bauhardware und Haushaltsgeräte waren wichtige Nachfragequellen. Die GCC-Länder erhöhten die Nutzung von beschichteten Kunststoffen in Premium-Innenräumen und dekorativen Bauelementen. Afrika zeigte eine langsame, aber steigende Nachfrage von Geräteherstellern. Begrenzte technische Expertise und weniger Beschichtungsanlagen schränkten das Wachstum ein. Dennoch unterstützten laufende Stadtentwicklungsprojekte und das steigende Interesse an modernen Designelementen weiterhin die stetige POP-Einführung in ausgewählten Nationen.

Marktsegmentierungen:

Nach Beschichtung

Nach Kunststoff

- ABS

- ABS/PC

- PEI

- PBT

- LCP

- PEEK

- PP

- Nylon/Polyamid

Nach Anwendung

- Automobil

- Bau & Konstruktion

- Versorgungsunternehmen

- Elektronik

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für Plating on Plastics (POP) zeichnet sich durch aktive Strategien von ENS Technology, Dymax, Sharrets Plating Inc., DuPont, Cybershield, Inc., JCU Corporation, Leader Plating on Plastc Ltd., Element Solutions Inc, MPC Plating Inc und Quality Plated Products Ltd. aus. Diese Unternehmen expandierten durch stärkere Beschichtungschemie-Portfolios, höhere Haftungsleistung und breitere Einführung von dreiwertigen Chromsystemen in den Bereichen Automobil, Elektronik und Konsumgüter. Viele Lieferanten verbesserten die Vorbehandlungsschritte, um komplexe Kunststoffsubstrate wie ABS, ABS/PC, PEEK und Nylon zu unterstützen. Mehrere Akteure förderten die Automatisierung in POP-Linien, um Fehler zu reduzieren und die Produktion von großvolumigen Automobilzierleisten zu steigern. Partnerschaftsmodelle wuchsen, da OEMs eine gleichbleibende Oberflächenqualität und strengere Einhaltung globaler Umweltvorschriften suchten. Unternehmen investierten auch in Anpassungsdienste, die es Marken ermöglichen, Textur, Reflexivität und Haltbarkeit für Premium-Komponenten abzustimmen. Dieser Wandel half großen Herstellern, ihren Anteil zu schützen und langfristige Verträge in Kernsektoren auszubauen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- ENS Technology

- Dymax

- Sharrets Plating Inc.

- DuPont

- Cybershield, Inc.

- JCU CORPORATION

- Leader Plating on Plastc Ltd.

- Element Solutions Inc

- MPC Plating Inc

- Quality Plated Products Ltd

Jüngste Entwicklungen

- Im November 2025 kündigte Dymax mehrere Messeauftritte im Jahr 2025 an, bei denen neue lichthärtende Klebstoffe und Spender vorgestellt wurden, die auf Elektronik- und Medizintechnik-Anwendungen abzielen, die häufig in POP-bezogenen Fertigungslinien für das Verkleben, Maskieren und den Schutz verwendet werden (z. B. SMTA International und COMPAMED-Pressemitteilungen). Diese Produkt- und Veranstaltungsankündigungen (Okt–Nov 2025) signalisieren Dymax’ kontinuierlichen Vorstoß, UV/LED-Härtungsverbrauchsmaterialien und -geräte bereitzustellen, die die Hochdurchsatz-POP-Montage und Nachbearbeitung unterstützen.

- Im Mai 2025 gab JCU CORPORATION JCU, ein langjähriger Lieferant von POP-Oberflächenbehandlungschemikalien, im Mai 2025 ein Unternehmensupdate heraus, in dem die numerischen Ziele im mittelfristigen Managementplan überarbeitet wurden; JCU’s veröffentlichte Finanz-/Briefing-Materialien heben auch weiterhin POP-Chemikalien (Plating-on-Plastics) (Ätzen, Kupfer-/Nickel-/Chromplattierungschemikalien) als Kernproduktlinie hervor, die Automobil- und Wasserhahnkomponenten unterstützt. Diese Einreichungen und Briefing-Materialien zeigen, dass JCU den strategischen Schwerpunkt auf POP-Chemikalien und verwandte Geschäfte durch 2024–2025 beibehält.

- Im Mai 2024 ging Cybershield, Inc. Cybershield eine öffentliche Partnerschaft mit SABIC ein, um die stromlose Beschichtung und Metallisierung von Hochtemperatur-ULTEM™ (PEI)-Harzen zu validieren und zu demonstrieren, wobei plattierte Steckverbinder-Rückenschalen als Teil der Zusammenarbeit bei AIX/NPE-Veranstaltungen im Jahr 2024 gezeigt wurden. Diese Arbeit hebt Cybershields Erweiterung der POP-Fähigkeiten auf Hochtemperatur-Engineering-Harze und EMI-Abschirmanwendungen hervor.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Plattierung, Kunststoff, Anwendung und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach beschichteten Kunststoffen wird steigen, da Automobilhersteller leichte und hochwertige Designmerkmale ausbauen.

- Die Einführung von dreiwertigem Chrom wird sich beschleunigen, da globale Vorschriften strenger werden und Nachhaltigkeitsziele wachsen.

- Elektronikhersteller werden die Verwendung von beschichteten technischen Kunststoffen für EMI-Abschirmung und dekorative Oberflächen erhöhen.

- Das Wachstum der EV-Produktion wird die Nachfrage nach beschichteten Zierleisten, Blenden und Innenakzenten erhöhen.

- Fortschritte in der Haftchemie werden die Beschichtungsqualität auf komplexen Geometrien und Hochleistungspolymeren verbessern.

- Die Automatisierung in Beschichtungsanlagen wird ausgeweitet, um Präzision zu erhöhen, Fehler zu reduzieren und Betriebskosten zu senken.

- Mehr Unternehmen werden in geschlossene Kreislaufsysteme investieren, um Abfall zu reduzieren und die Umweltverträglichkeit zu verbessern.

- Verbrauchergeräte werden mehr Chromteile übernehmen, um Premium-Designtrends zu unterstützen.

- Regionale Akteure im asiatisch-pazifischen Raum werden aufgrund kosteneffizienter Produktionskapazitäten eine stärkere Marktpräsenz gewinnen.

- Strategische Partnerschaften zwischen Beschichtungsfirmen und OEMs werden die langfristige Technologieentwicklung und Versorgungssicherheit prägen.