Marktübersicht

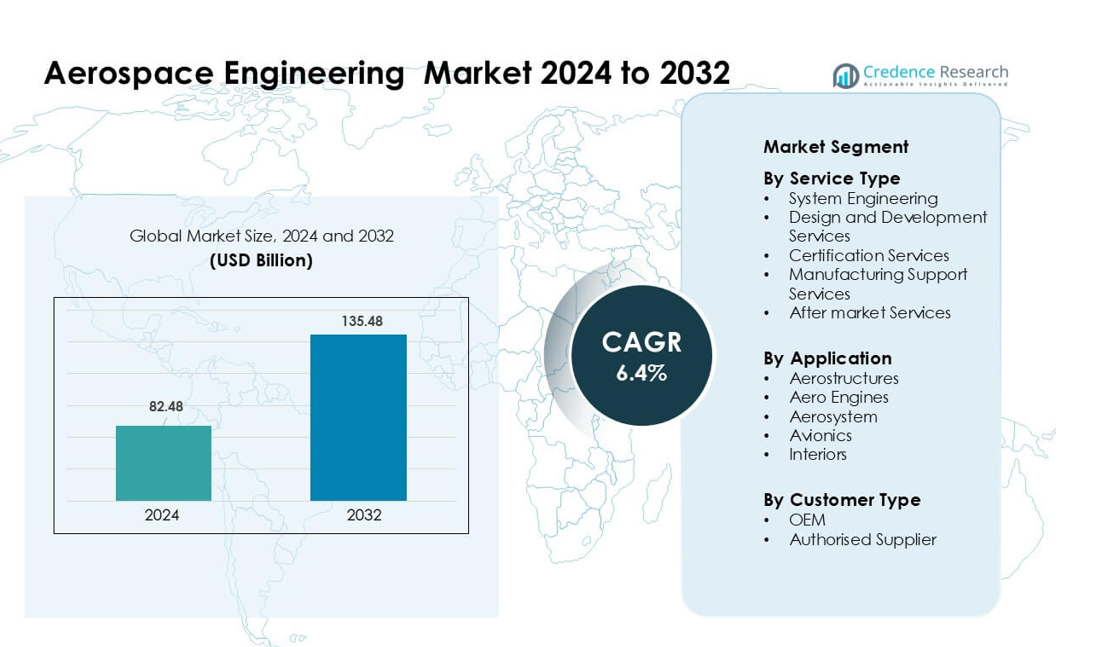

Der Markt für Luft- und Raumfahrttechnik wurde im Jahr 2024 auf 82,48 Milliarden USD geschätzt und soll bis 2032 135,48 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 6,4 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Luft- und Raumfahrttechnik 2024 |

82,48 Milliarden USD |

| Markt für Luft- und Raumfahrttechnik, CAGR |

6,4% |

| Marktgröße für Luft- und Raumfahrttechnik 2032 |

135,48 Milliarden USD |

Zu den führenden Akteuren auf dem Markt für Luft- und Raumfahrttechnik gehören Capgemini, Teledyne Technologies Incorporated, Bertrandt AG, Honeywell International Inc., L&T Technology Services Limited, EWI, Altair Engineering Inc., LISI GROUP, ITK Engineering GmbH und Alten Group, die jeweils starke Fähigkeiten in den Bereichen Systemintegration, digitale Technik, Simulation und fortschrittliches Materialdesign bieten. Diese Unternehmen haben globale Ingenieurzentren erweitert und Partnerschaften mit großen OEMs gestärkt, um die steigende Nachfrage nach leichten Strukturen, Avionik-Upgrades und nachhaltigen Antriebsprogrammen zu unterstützen. **Nordamerika führte den Markt für Luft- und Raumfahrttechnik im Jahr 2024 mit einem Anteil von 37 % an, angetrieben durch hohe Verteidigungsausgaben, starke OEM-Präsenz und robuste F&E-Investitionen in Plattformen der nächsten Flugzeuggeneration.

Markteinblicke

- Der Markt für Luft- und Raumfahrttechnik erreichte 2024 82,48 Milliarden USD und wird voraussichtlich bis 2032 auf 135,48 Milliarden USD bei einer CAGR von 6,4 % steigen.

- Die Nachfrage stieg aufgrund der steigenden Flugzeugproduktion, der höheren Auslagerung von Ingenieurdienstleistungen und der starken Akzeptanz digitaler Technik für schnellere Validierung und Systemintegration.

- Trends zeigten eine zunehmende Nutzung von Verbundwerkstoffen, eine breitere Akzeptanz digitaler Zwillinge und starke Chancen im Bereich Hybrid-Elektroantrieb und autonomes Flugingenieurwesen.

- Der Wettbewerb intensivierte sich, als Capgemini, Teledyne Technologies, Bertrandt AG, Honeywell und andere ihre Simulationsfähigkeiten, Zertifizierungsunterstützung und globalen Ingenieurzentren ausbauten, um langfristige OEM-Verträge zu sichern.

- Nordamerika hielt 2024 mit 37 % den größten Anteil, gefolgt von Europa mit 29 %, während der asiatisch-pazifische Raum schnell expandierte. Systemtechnik dominierte den Dienstleistungstyp mit einem Anteil von 36 %, und Aerostrukturen führten die Anwendung mit einem Anteil von 41 % an, unterstützt durch die steigende Produktion von Verkehrs- und Militärflugzeugen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Dienstleistungstyp

Systemtechnik dominierte dieses Segment im Jahr 2024 mit einem Anteil von etwa 36%, unterstützt durch steigende Integrationsbedürfnisse in den Bereichen Flugsteuerungssysteme, Antrieb, digitale Zwillinge und autonome Plattformen. Luft- und Raumfahrtunternehmen verließen sich auf Systemtechnik, um komplexe Architekturen zu verwalten und die Echtzeit-Koordination zwischen Hardware- und Softwareblöcken sicherzustellen. Die Nachfrage stieg weiter, als OEMs modellbasierte Technik einführten, um Testzyklen zu verkürzen und die Zertifizierungsbereitschaft zu verbessern. Design- und Entwicklungsdienstleistungen expandierten ebenfalls aufgrund des Vorstoßes zu leichten Materialien, während Zertifizierungsdienste voranschritten, da die Regulierungsbehörden die Sicherheits- und Nachhaltigkeitsnormen verschärften.

- Zum Beispiel wurde Boeings T‑7A Red Hawk Trainer unter Verwendung eines digitalen Threads und modellbasierter Technik entwickelt: Er erreichte 80% weniger Montagezeiten, 50% schnellere Softwareentwicklung und verzeichnete eine 75%ige Steigerung der Erstqualitätsrate.

Nach Anwendung

Aerostrukturen führten das Anwendungssegment im Jahr 2024 mit einem Anteil von fast 41% an, angetrieben durch höhere Produktionsraten von Verkehrsflugzeugen und den breiteren Einsatz von Verbundwerkstoffen. Flugzeughersteller investierten in fortschrittliche Flügel-, Rumpf- und Leitwerkskonstruktionen, um Gewicht zu reduzieren und die Treibstoffeffizienz zu verbessern. Das Wachstum bei den Lieferungen von Schmalrumpfflugzeugen erhöhte auch die Nachfrage nach strukturellem Modellieren und digitaler Fertigungsunterstützung. Aero-Triebwerke folgten mit starkem Schwung, da Triebwerksprogramme thermische Analysen, CFD-Modellierung und Haltbarkeitstests erforderten, um die Flottenmodernisierung und emissionsärmere Antriebssysteme zu unterstützen.

- Zum Beispiel verwendet der Airbus A350 XWB 53% Kohlefaserverbundwerkstoff in seiner Flugzeugzelle, einschließlich Rumpf, Flügel und Heck, was hilft, das Strukturgewicht zu reduzieren und längere, effizientere Flügeldesigns zu ermöglichen.

Nach Kundentyp

OEMs dominierten das Kundentypsegment im Jahr 2024 mit einem Anteil von etwa 54%, unterstützt durch kontinuierliche Investitionen in Plattformen der nächsten Generation und große Outsourcing-Verträge im Bereich Engineering. Flugzeughersteller verlagerten mehr Designvalidierung, Simulation und Systemintegration auf Engineering-Partner, um Lieferziele zu erreichen. Der Aufstieg von Hybrid-Elektro-Programmen und autonomen Flugprojekten erhöhte ebenfalls die OEM-geführte Engineering-Nachfrage. Autorisierte Lieferanten wuchsen stetig, da Tier-1- und Tier-2-Anbieter die Analyse auf Komponentenebene, Materialtests und Zertifizierungskonformität ausweiteten, um sich an strengere OEM-Leistungsanforderungen anzupassen.

Wichtige Wachstumstreiber

Steigende Produktion von Verkehrs- und Verteidigungsflugzeugen

Die weltweite Nachfrage nach Luft- und Raumfahrttechnik wuchs, da Hersteller die Produktionsraten sowohl für Verkehrs- als auch Verteidigungsplattformen erhöhten. Airbus und Boeing erweiterten die Baupläne für die A320neo- und 737-Familien, was die Anforderungen an Engineering für Aerostrukturen, Avionik und Systemintegration erhöhte. Verteidigungsprogramme wie Kampfflugzeuge der nächsten Generation und Überwachungsflugzeuge erhöhten die Arbeitslast für fortschrittliche Modellierung, Ermüdungsanalyse, Antriebsupgrades und Missionssystemdesign. Ingenieurbüros erhielten stetige Verträge für digitale Validierung und Lieferkettenkoordination, da OEMs daran arbeiteten, Lieferverzögerungen zu beseitigen. Der Trend zu leichteren Strukturen, robusten Sicherheitsrahmen und verbesserter Triebwerksleistung stärkte ebenfalls die Engineering-Bedürfnisse in globalen Flotten.

- Zum Beispiel produzierte Airbus im Jahr 2024 602 Flugzeuge der A320-Familie, einschließlich der A320neo-Varianten, was eine hohe Nachfrage nach seiner System-Engineering- und Digital-Thread-Infrastruktur auslöste.

Einführung von Digital Engineering und modellbasierter Systemtechnik

Digital Engineering hat die Flugzeugentwicklung revolutioniert, da Unternehmen modellbasierte Systemtechnik, simulationsgetriebenes Design und digitale Zwillinge übernommen haben. Luft- und Raumfahrtunternehmen nutzten diese Technologien, um physische Prototypen zu reduzieren, Nacharbeiten zu verringern und die Zertifizierungszeiten zu verkürzen. Modellbasierte Workflows ermöglichten eine nahtlose Koordination zwischen Struktur-, Mechanik-, Elektrik- und Softwareteams und reduzierten Integrationsrisiken in komplexen Flugzeugprogrammen. Digitale Zwillinge unterstützten die vorausschauende Wartung und optimierten die Flottenleistung für Fluggesellschaften und Verteidigungsnutzer. Das Wachstum resultierte auch aus der erweiterten Nutzung cloudbasierter Engineering-Plattformen, die die Nachverfolgbarkeit von Designs und die regulatorische Dokumentation verbesserten. Diese Fortschritte steigerten die Produktivität und reduzierten die Lebenszykluskosten, was die starke Nachfrage nach Ingenieurdienstleistungen antrieb.

- Zum Beispiel wurde Boeings T-7A Red Hawk auf einer vollständig digitalen Grundlage entwickelt: Dank modellbasierter Technik und fortschrittlichem 3D-Design gelangte es in nur 36 Monaten vom Computerbildschirm zum Erstflug.

Umstellung auf nachhaltige Luftfahrtlösungen

Nachhaltigkeitsziele trieben Investitionen in sauberere Antriebe, leichte Materialien und energieeffiziente Systeme voran. Luft- und Raumfahrtunternehmen beschleunigten die Entwicklung von hybrid-elektrischen Antrieben, wasserstoffbereiten Flugzeugen und fortschrittlichen aerodynamischen Designs, um globale Emissionsreduktionsziele zu erreichen. Ingenieuraufgaben erweiterten sich auf Batterieintegration, Thermomanagement, Wasserstoffspeicherung und Brennstoffzellenarchitektur. Strukturen mit hohem Verbundstoffanteil gewannen an Bedeutung, da Flugzeughersteller verbesserte Stärke-Gewichts-Verhältnisse anstrebten. Fluggesellschaften unterstützten diesen Wandel auch durch die Einführung nachhaltiger Luftfahrtkraftstoffinitiativen, die Neugestaltungen von Triebwerkskomponenten und Verbrennungsoptimierungen erforderten. Diese von Nachhaltigkeit getriebenen Programme stärkten die langfristige Nachfrage nach Ingenieurdienstleistungen und eröffneten neue Design- und Testmöglichkeiten.

Wichtiger Trend & Gelegenheit

Wachstum autonomer und intelligenter Flugzeugsysteme

Autonome Flugsysteme schufen große Chancen in den Bereichen Steuerungsalgorithmen, Sensorfusion, redundante Architekturen und Bordcomputing. Luft- und Raumfahrtingenieure erweiterten ihre Arbeit an Erkennungs- und Vermeidungssystemen, automatisierten Landefunktionen und verbesserten Flugmanagement-Software. Die zunehmende Entwicklung von unbemannten Frachtflugzeugen, städtischen Luftmobilitätsfahrzeugen und fortschrittlichen Drohnen erzeugte mehr Nachfrage nach Avionikintegration und hochzuverlässiger Elektronik. Intelligente Kabinen- und Cockpitsysteme gewannen ebenfalls an Bedeutung mit Upgrades in Echtzeitüberwachung, Konnektivität und Pilotassistenztechnologien. Diese Projekte eröffneten neue Möglichkeiten für Ingenieurbüros, mit OEMs und Technologieunternehmen an Flugplattformen der nächsten Generation zusammenzuarbeiten.

- Zum Beispiel hat EHang’s EH216‑S autonomes Luftfahrzeug über 30.000 Testflüge absolviert, darunter auch Passagierflüge in unterschiedlichen Umgebungen wie Taifunen und großen Höhen, was eine massive Bestätigung seiner redundanten Systeme und der Autonomie an Bord darstellt.

Erweiterung der Additiven Fertigung und Fortschrittlicher Materialien

Die additive Fertigung schuf neue Möglichkeiten für leichtere, haltbarere Teile mit schnelleren Produktionszyklen. Luft- und Raumfahrtunternehmen erhöhten den Einsatz von 3D-gedruckten Komponenten für Halterungen, Kraftstoffdüsen, Innenmodule und komplexe thermische Systeme. Die Ingenieurarbeit wuchs in den Bereichen Topologieoptimierung, Materialcharakterisierung, Strukturtests und Zertifizierung von gedruckten Komponenten. Fortschrittliche Verbundwerkstoffe wie thermoplastische Materialien und Hochtemperaturharze erweiterten ebenfalls die Ingenieuranforderungen für Verklebung, Inspektion und Spannungsmodellierung. Diese Technologien verbesserten die Leistung und reduzierten die Kosten, was ein starkes Wachstumspotenzial für Ingenieurdienstleister bietet, die sich auf Fertigungsunterstützung und strukturelle Innovation spezialisiert haben.

- Zum Beispiel hat GE Aviation über 100.000 Kraftstoffdüsenspitzen in seiner Anlage in Auburn gedruckt, wobei jeder LEAP-Motor 18–19 dieser additiv gefertigten Düsen verwendet. Das Design ersetzt ~20 geschweißte Teile durch ein einziges Stück und reduziert das Spitzengewicht um 25 %.

Integration von Cybersicherheit und Vernetzten Flugzeugsystemen

Vernetzte Flugzeugplattformen erhöhten die Nachfrage nach ingenieurtechnischen Lösungen mit Schwerpunkt auf Cybersicherheit. Der Echtzeitaustausch von Daten zwischen Flugzeugen, Satelliten und Bodenstationen erforderte robuste Verschlüsselung, Eindringungserkennung und sichere Softwarearchitektur. Die Ingenieurarbeit erweiterte sich, um Avioniknetzwerke zu sichern, flugkritische Systeme zu schützen und sich entwickelnde Lufttüchtigkeits-Cybersicherheitsstandards zu erfüllen. Das Wachstum bei der Konnektivität während des Flugs, vorausschauenden Wartungsplattformen und cloud-verbundener Avionik schuf neue Möglichkeiten für spezialisierte Ingenieurdienstleistungen. Da Fluggesellschaften und Verteidigungsorganisationen mehr vernetzte Systeme einführten, wurde Cybersicherheitsingenieurwesen zu einer wertvollen Chance im gesamten Luft- und Raumfahrtökosystem.

Hauptherausforderung

Störungen in der Lieferkette und Begrenzte Ingenieurressourcen

Globale Lieferketten in der Luft- und Raumfahrt sahen sich weiterhin mit Engpässen bei qualifizierten Ingenieuren, fortschrittlichen Materialien und zertifizierten Komponenten konfrontiert. OEMs hatten Schwierigkeiten, Lieferpläne einzuhalten, da Tier-1- und Tier-2-Lieferanten mit Personalproblemen, Zertifizierungsverzögerungen und Produktionsengpässen zu kämpfen hatten. Ingenieurteams mussten die Koordination erhöhen, um Neugestaltungen, alternative Materialbeschaffung und Validierungsaufgaben zu bewältigen. Der Mangel an spezialisierten Ingenieuren in den Bereichen Avionik, Antrieb und Systemintegration führte zu hohen Arbeitsbelastungen. Diese Einschränkungen verlangsamten die Programmtimelines, erhöhten das Entwicklungsrisiko und zwangen Unternehmen dazu, mehr Ingenieuraufgaben auszulagern, um den Fortschritt bei aktiven Flugzeugprogrammen aufrechtzuerhalten.

Steigende Komplexität der Zertifizierung und Sicherheitskonformität

Strengere Luftfahrtvorschriften erhöhten die ingenieurtechnische Arbeitsbelastung für Dokumentation, Simulation, Test- und Neugestaltungszyklen. Zertifizierungsbehörden führten strengere Anforderungen für digitale Systeme, nachhaltigen Antrieb und strukturelle Sicherheit ein, was die Genehmigungszeiten verlängerte. Ingenieurteams verbrachten mehr Zeit mit Rückverfolgbarkeit, Modellvalidierung und Softwareverifikation, um die Standards sowohl für zivile als auch für militärische Flugzeuge zu erfüllen. Da Flugzeugarchitekturen mit hybridelektrischem Antrieb, autonomen Systemen und hochintegrierter Avionik komplexer wurden, wurde die Einhaltung dieser Vorschriften kostspielig und zeitaufwendig. Diese Herausforderung erhöhte die Entwicklungskosten und verlangsamte das Innovationstempo vieler Luft- und Raumfahrtunternehmen.

Regionale Analyse

Nordamerika

Nordamerika führte den Markt für Luft- und Raumfahrttechnik im Jahr 2024 mit einem Anteil von etwa 37% an, unterstützt durch eine starke OEM-Präsenz, hohe Verteidigungsausgaben und kontinuierliche Investitionen in Programme für Flugzeuge der nächsten Generation. Die USA trieben die meiste Nachfrage durch fortschrittliche Ingenieuranforderungen in Kampfjets, Raumfahrtsystemen, UAV-Plattformen und kommerziellen Flottenaufrüstungen an. Ingenieurbüros profitierten von groß angelegter digitaler Transformation, Systemintegrationsarbeiten und auf Nachhaltigkeit fokussierter F&E in den Bereichen Antrieb und Materialien. Kanada trug durch Ingenieurleistungen für Regionalflugzeuge und MRO-gebundene Designunterstützung zusätzliches Wachstum bei. Breite Innovation, hohe F&E-Budgets und robuste regulatorische Rahmenbedingungen hielten Nordamerika anderen Regionen voraus.

Europa

Europa hielt im Jahr 2024 einen Anteil von fast 29%, angetrieben durch starke Ingenieurnachfrage in den Bereichen Verkehrsflugzeuge, Verteidigungsplattformen und Raumfahrtprogramme. Länder wie Deutschland, Frankreich und das Vereinigte Königreich unterstützten ein stetiges Wachstum durch Investitionen in Verbundstrukturen, hybrid-elektrische Antriebe und fortschrittliche Avionik. Airbus und große Tier-1-Zulieferer erweiterten Ingenieurpartnerschaften, um den steigenden Produktionsanforderungen gerecht zu werden. Die Region förderte auch nachhaltige Luftfahrtprojekte, was die Arbeit an Brennstoffzellensystemen und Leichtbauarchitekturen vorantrieb. Europas breite Technologiegrundlage, starke regulatorische Aufsicht und innovationsorientierte Lieferkette sicherten eine solide Nachfrage nach Ingenieurdienstleistungen in den Bereichen Flugzeugzellen und Antriebssysteme.

Asien-Pazifik

Der Asien-Pazifik-Raum machte im Jahr 2024 etwa 24% des Anteils aus und zeigte die schnellste Expansion, da die heimische Flugzeugproduktion, MRO-Netzwerke und Verteidigungsmodernisierungsprogramme den Ingenieurbedarf erhöhten. China, Japan und Indien stärkten ihre lokalen Luft- und Raumfahrtfähigkeiten durch neue kommerzielle Jet-Plattformen, Triebwerksentwicklungsprogramme und Avionikintegrationsprojekte. Steigender Passagierverkehr und Flottenerweiterung ermutigten Fluggesellschaften und OEMs, in fortschrittliche Ingenieurleistungen für Strukturen, Kabinensysteme und digitales Modellieren zu investieren. Regionale Zulieferer erweiterten auch ihre Rolle in globalen Luft- und Raumfahrt-Wertschöpfungsketten. Starke Industrialisierung und staatlich unterstützte Luft- und Raumfahrtprogramme trieben die anhaltende Ingenieurnachfrage an.

Lateinamerika

Lateinamerika erfasste im Jahr 2024 etwa 6% des Anteils, unterstützt durch stetiges Wachstum in der Regionaljet-Ingenieurtechnik, Strukturdesignarbeiten und Avionikmodernisierung. Brasilien spielte die führende Rolle durch Ingenieuraktivitäten im Zusammenhang mit der Entwicklung von Verkehrs- und Verteidigungsflugzeugen. Steigende MRO-Nachfrage in Mexiko und Kolumbien schuf zusätzliche Möglichkeiten in Systemaufrüstungen, Innenausstattungen und Komponententests. Ingenieurarbeiten erweiterten sich auch aufgrund der Flottenerneuerung von Fluggesellschaften und des zunehmenden Interesses an digitalen Plattformen für prädiktive Wartung. Obwohl kleiner im Maßstab, baute die Region weiterhin Ingenieurkapazitäten durch Partnerschaften mit OEMs und Technologieanbietern auf.

Naher Osten & Afrika

Die Region Naher Osten & Afrika hielt im Jahr 2024 einen Anteil von fast 4%, angetrieben durch starke Luftfahrtexpansion, wachsende MRO-Zentren und Ingenieurbedarf für Flottenmodernisierung. Golfstaaten erhöhten Investitionen in Avionikaufrüstungen, digitale Cockpitsysteme und fortschrittliche Kabineningenieurtechnik, um Premium-Flotten zu unterstützen. Verteidigungsbeschaffungsprogramme in den VAE und Saudi-Arabien fügten mehr Ingenieurarbeiten in der Systemintegration und Strukturbewertung hinzu. Afrika verzeichnete ein moderates Wachstum durch Flottenerweiterung und steigende Nachfrage nach wartungsgebundenen Ingenieurdienstleistungen. Fortgesetzte Infrastrukturentwicklung und Partnerschaften mit globalen OEMs stärkten allmählich den Ingenieurbeitrag der Region.

Marktsegmentierungen:

Nach Dienstleistungstyp

- Systemtechnik

- Design- und Entwicklungsdienstleistungen

- Zertifizierungsdienste

- Fertigungssupportdienste

- Aftermarket-Dienste

Nach Anwendung

- Aerostrukturen

- Aeromotoren

- Aerosystem

- Avionik

- Innenausstattung

Nach Kundentyp

- OEM

- Autorisiert Lieferant

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Konkurrenzlandschaft

Capgemini, Teledyne Technologies Incorporated, Bertrandt AG, Honeywell International Inc., L&T Technology Services Limited, EWI, Altair Engineering Inc., LISI GROUP, ITK Engineering GmbH und Alten Group prägten die Konkurrenzlandschaft durch breite Ingenieurportfolios und starke technologische Fähigkeiten. Diese Unternehmen konzentrierten sich auf Systemintegration, digitales Engineering, modellbasierte Entwicklung und fortschrittliche Materiallösungen, um komplexe Luft- und Raumfahrtprogramme zu unterstützen. Viele stärkten Partnerschaften mit OEMs und Tier-1-Lieferanten, um der steigenden Nachfrage nach leichten Strukturen, autonomen Systemen und nachhaltigem Antrieb gerecht zu werden. Die Erweiterung globaler Ingenieurzentren, Investitionen in Simulationswerkzeuge und der Schwerpunkt auf Zertifizierungsunterstützung halfen den Unternehmen, ihre Wettbewerbsfähigkeit zu steigern. Unternehmen verfolgten auch Innovationen in digitalen Zwillingen, Testautomatisierung, Verbundwerkstofftechnik und Avionik-Software, um den sich entwickelnden regulatorischen und Leistungsanforderungen gerecht zu werden.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

Jüngste Entwicklungen

- Im November 2025 bestätigte die LISI Group den Verkauf ihrer Medizinsparte (LISI MEDICAL) an SK Capital. Im Rahmen des Geschäfts behält LISI einen Minderheitsanteil (~9,988 %) an der neuen Einheit (umbenannt in Precera Medical).

- Im Mai 2025 förderte Capgemini in Zusammenarbeit mit Dassault Systèmes die Einführung von Model-Based Systems Engineering (MBSE) über den gesamten Produktlebenszyklus in der Luft- und Raumfahrt, von der Konstruktion bis zur Fertigung, um Effizienz und Innovation in der Produktion zu steigern.

- Im Februar 2025 präsentierte Capgemini auf der Aero India 2025 Verteidigungs- und Luft- und Raumfahrtlösungen der nächsten Generation und stellte Dienstleistungen rund um digitale Kontinuität, KI/Cloud, digitalen Zwilling, immersive Technologien, IoT/AR/VR vor.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Dienstleistungstyp, Anwendung, Kundentyp und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach Luft- und Raumfahrttechnik wird steigen, da die Produktionsraten von Flugzeugen weltweit zunehmen.

- Die Einführung digitaler Ingenieurtechniken wird sich ausweiten, wobei modellbasierte Systeme zum zentralen Entwicklungsansatz werden.

- Hybrid-elektrische, Wasserstoff- und Antriebsprogramme der nächsten Generation werden neue Ingenieurmöglichkeiten schaffen.

- Autonome Flugsysteme werden tiefere Investitionen in Avionik, Sensorfusion und Softwarevalidierung vorantreiben.

- Verbundstrukturen und fortschrittliche Materialien werden eine größere Rolle in der Strukturtechnik übernehmen.

- Das Outsourcing von Ingenieurdienstleistungen wird zunehmen, da OEMs mehr auf globale Partner setzen, um Lieferziele zu erreichen.

- Additive Fertigung wird das Design, die Prüfung und die Zertifizierungszyklen von Teilen in großen Flugzeugprogrammen umgestalten.

- Die Anforderungen an die Cybersicherheitstechnik werden steigen, da vernetzte Flugzeugsysteme zum Standard werden.

- Modernisierungsprogramme der Verteidigung werden die Nachfrage nach hochzuverlässiger Systemintegration und Simulation antreiben.

- Der asiatisch-pazifische Raum wird sich als die am schnellsten wachsende Region herausstellen, unterstützt durch starke inländische Luft- und Raumfahrtentwicklung.