Marktübersicht

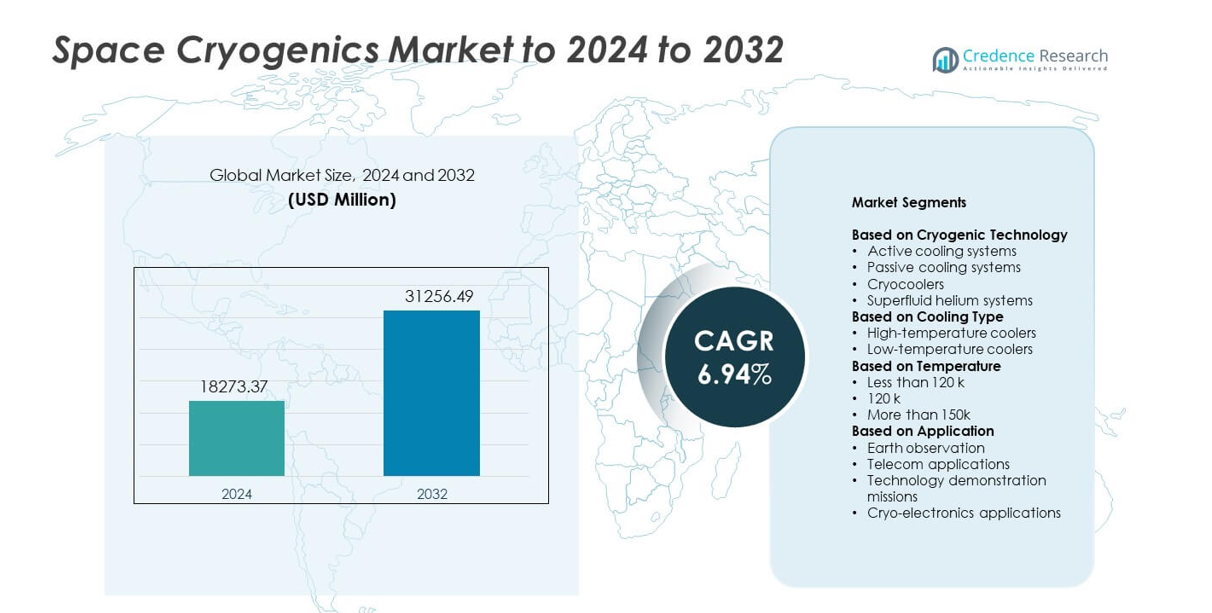

Der Markt für Weltraumkryogenik wurde 2024 auf 18.273,37 Millionen USD geschätzt und soll bis 2032 voraussichtlich 31.256,49 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 6,94 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Weltraumkryogenik 2024 |

18.273,37 Millionen USD |

| Markt für Weltraumkryogenik, CAGR |

6,94% |

| Marktgröße für Weltraumkryogenik 2032 |

31.256,49 Millionen USD |

Zu den führenden Akteuren auf dem Markt für Weltraumkryogenik gehören Air Liquide, Oxford Instruments, Creare, Bluefors, Absolut System, Chart Industries Inc., Linde, Advanced Cooling Technologies Inc. (ACT) und Northrop Grumman Corporation, die alle mit fortschrittlichen Kryokühlertechnologien, langlebigen Kühlsystemen und leistungsstarken thermischen Lösungen für Weltraummissionen konkurrieren. Diese Unternehmen konzentrieren sich darauf, die Zuverlässigkeit zu verbessern, Vibrationen zu reduzieren und die tiefkryogenen Temperaturen zu unterstützen, die für wissenschaftliche, Verteidigungs- und kommerzielle Satelliten benötigt werden. Nordamerika führte den Markt 2024 mit einem Anteil von 38 % an, angetrieben durch starke Investitionen in Weltraumforschung und Verteidigungsprogramme. Europa folgte mit 28 %, unterstützt durch aktive Forschungsmissionen und die Entwicklung kryogener Technologien.

Markteinblicke

- Der Markt für Weltraumkryogenik erreichte 2024 18.273,37 Millionen USD und wird voraussichtlich bis 2032 31.256,49 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 6,94 %.

- Die steigende Nachfrage nach hochsensitiven Detektoren und Tiefenraummissionen treibt die starke Akzeptanz von Kryokühlern voran, wobei Kryokühler den größten Segmentanteil von etwa 58 % halten.

- Trends zeigen rasche Fortschritte bei miniaturisierten, energiearmen Kühlsystemen und den zunehmenden Einsatz kryogener Technologien in der Quantenmessung und kommerziellen Satellitenkonstellationen.

- Der Wettbewerb verschärft sich, da führende Unternehmen langlebige, vibrationsarme Kühlplattformen vorantreiben und Partnerschaften mit globalen Weltraumagenturen ausbauen, um ihre Marktpräsenz zu stärken.

- Nordamerika führte den Markt 2024 mit einem Anteil von 38 % an, gefolgt von Europa mit 28 % und dem asiatisch-pazifischen Raum mit 24 %, unterstützt durch expandierende Satellitenprogramme und stetige Investitionen in wissenschaftliche und Verteidigungsmissionen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach kryogener Technologie

Kryokühler hielten 2024 mit etwa 58 % den dominierenden Anteil. Die Nachfrage stieg aufgrund des starken Einsatzes in Satellitensensoren, Infrarotdetektoren und Langzeit-Weltraummissionen. Kryokühler unterstützen eine stabile Temperaturkontrolle, geringe Vibrationen und hohe Zuverlässigkeit, was die Akzeptanz in kommerziellen und Verteidigungsprogrammen förderte. Aktive Kühlsysteme wuchsen mit steigender Einsatzrate in Tiefenraummissionen, die kontinuierliches Temperaturmanagement benötigen. Passive Kühlsysteme und supraleitende Heliumeinheiten fanden gezielten Einsatz in wissenschaftlichen Nutzlasten, die ultratiefe Temperaturen für hochpräzise Messungen erfordern.

- Zum Beispiel wurde der JWST MIRI Kryokühler von Northrop Grumman auf TRL 7 weiterentwickelt und liefert eine 6,2 K Fernkaltkopf-Schnittstelle für die Brennebene des Instruments, was weltraumerprobte aktive Kühlung für empfindliche mittelinfrarote Detektoren zeigt.

Nach Kühlungsart

Niedrigtemperaturkühler führten den Markt im Jahr 2024 mit einem Anteil von fast 64 % an. Das Wachstum resultierte aus dem breiten Einsatz in hochsensiblen Nutzlasten, einschließlich Infrarotbildgebung, Quantensensoren und Tiefenraumteleskopen. Niedrigtemperatursysteme unterstützen einen stabilen Betrieb unter 120 K, was die Detektorgenauigkeit verbesserte und das thermische Rauschen reduzierte. Hochtemperaturkühler blieben wichtig für Kommunikationssatelliten und mittel-sensible Sensoren, bei denen moderate Kühlung ausreicht. Steigende Investitionen in miniaturisierte Kühlmodule unterstützten die Nachfrage über kleine Satellitenplattformen hinweg.

- Zum Beispiel bieten Honeywells langlebige Stirling-Kryokühler Kühlleistungen von 0,5 W bis 5 W bei 80 K mit nachgewiesenen Betriebslebensdauern von über 188.000 Stunden, was den Bedarf an niedrig- und hochtemperaturigen Weltraumnutzlasten über mehrjährige Missionen hinweg unterstützt.

Nach Temperatur

Das Segment unter 120 K dominierte im Jahr 2024 mit einem Anteil von etwa 61 %. Die Akzeptanz stieg, da fortschrittliche wissenschaftliche Missionen, Weltraumteleskope und Verteidigungsnutzlasten tiefe kryogene Temperaturen für erhöhte Empfindlichkeit und reduziertes Hintergrundrauschen benötigten. Dieser Bereich unterstützt hochpräzise Bildgebung, Spektrometrie und thermische Erfassung. Die 120 K Kategorie verzeichnete stabile Nachfrage von operativen Satelliten, die auf moderate Kühlungsniveaus angewiesen sind. Der Bereich über 150 K diente weiterhin Anwendungen, die grundlegendes Wärmemanagement benötigen, hauptsächlich in Navigations-, Kommunikations- und Erdbeobachtungssystemen.

Wichtige Wachstumstreiber

Steigende Nachfrage nach hochsensiblen Weltrauminstrumenten

Weltraummissionen nutzen jetzt fortschrittliche Sensoren, die tiefe kryogene Kühlung für stabile Leistung benötigen. Infrarotteleskope, Quantendetektoren und wissenschaftliche Nutzlasten verlassen sich auf kryogene Systeme, um Rauschen zu reduzieren und die Messgenauigkeit zu verbessern. Wachsende Investitionen in Astronomie, Erdbeobachtung und Verteidigungsbildgebung erhöhten die Akzeptanz von Kryokühlern und passiven Kühleinheiten. Die Erweiterung der Satellitenflotten erhöhte auch die Nachfrage nach kompakten, vibrationsarmen Kühltechnologien, die eine längere Missionslebensdauer unterstützen.

- Zum Beispiel liefert der 4K/1K Kryokühler von Sumitomo Heavy Industries, der bei Missionen wie Hitomi eingesetzt wird, 40 mW Kühlung bei 4,5 K und 10 mW bei 1,7 K und unterstützt Mikrokalorimeter-Detektoren, die nahe 50 mK für hochauflösende Röntgenspektroskopie arbeiten.

Erweiterung von Kleinsatelliten- und kommerziellen Raumfahrtprogrammen

Kommerzielle Betreiber starteten mehr Kleinsatelliten, die kompakte kryogene Systeme zur Unterstützung von Bildgebung, Kommunikation und Klimamonitoring nutzen. Niedrigere Startkosten und schnelle Einsatzzyklen erhöhten das Interesse an miniaturisierten Kühlern. Unternehmen bevorzugten stromsparende Designs, um die Satellitenlebensdauer zu verlängern und die thermische Stabilität in rauen Umlaufbahnen zu verbessern. Dieser Wandel unterstützte ein stetiges Nachfragewachstum bei Startups, Konstellationen und privaten Erkundungsmissionen, die eine leistungsstarke Wärmekontrolle suchen.

- Zum Beispiel bietet Ricors K562S Mini-Rotations-Stirling-Kühler 200 mW bei 110 K bei 23 °C Umgebungstemperatur (oder 350 mW bei 110 K bei 71 °C Umgebung), mit einem typischen kontinuierlichen Stromverbrauch von weniger als 3 WDC bei Betrieb in seiner Standardkonfiguration (200 mW @ 95K @ 23 °C).

Wachstum bei Tiefraum- und Planetenforschungsmissionen

Agenturen erweiterten Missionen, die darauf abzielen, ferne Planeten, kosmische Ursprünge und extreme Umgebungen zu beobachten. Diese Missionen verwenden Detektoren, die bei sehr niedrigen Temperaturen arbeiten müssen, um schwache Signale zu erfassen. Raumfahrzeuge im Tiefraum verlassen sich auf robuste kryogene Technologie, um Langzeitoperationen und extreme thermische Belastungen zu bewältigen. Steigende internationale Zusammenarbeit und breitere Finanzierung förderten den Einsatz von hochwertigen Kryokühlern und supraleitenden Heliumsystemen.

Wichtige Trends & Chancen

Fortschritte bei miniaturisierten Kryokühlern

Hersteller entwickeln kleinere, leichtere und energieeffizientere Kryokühler, die neue Satellitenklassen unterstützen. Diese Systeme helfen, die Größe, das Gewicht und die Stromlast von Raumfahrzeugen zu reduzieren, während sie eine hohe Kühlkapazität beibehalten. Die Nachfrage steigt in kommerziellen Konstellationen und bei Verteidigungslasten, da Betreiber flexible Integrationsoptionen suchen. Miniaturisierte Einheiten eröffnen auch Möglichkeiten in der Quantentechnologie im Weltraum und bei kompakten Spektrometern.

- Zum Beispiel bietet Sunpowers CryoTel DS1.5 Stirling-Kryokühler eine nominale Wärmeabfuhr von 1,4 W bei 77 K unter Verwendung von etwa 30 W nominaler elektrischer Leistungsaufnahme mit einer Masse von 1,2 kg.

Integration von Kryotechnik mit Quantentechnologien im Weltraum

Raumfahrtagenturen und private Unternehmen testen Quantenkommunikations-, Sensor- und Zeitsysteme, die tiefe kryogene Temperaturen erfordern. Dieser Trend schafft Möglichkeiten für hochstabile Kühlungslösungen, die für Umgebungen mit sehr niedrigen Vibrationen ausgelegt sind. Erhöhte Finanzierung für Quantenlasten beschleunigt Innovationen bei Kühlern der nächsten Generation und passiven Strahlungsschildern. Diese Technologien erweitern den Marktbereich über Sicherheit, Navigation und wissenschaftliche Forschung.

- Zum Beispiel erreicht das TritonXL kryogenfreie Verdünnungskühlsystem von Oxford Instruments Basistemperaturen unter 5 mK und bietet 5 µW Kühlleistung bei 10 mK und 25 µW bei 20 mK, eine Leistung, die bereits für Quantencomputing-Experimente genutzt wird, die zukünftige quantenfähige Weltraumsensoren informieren.

Steigender Fokus auf langlebige und wartungsarme Systeme

Betreiber priorisieren kryogene Technologien, die eine lange Betriebsdauer mit minimalem Wartungsaufwand bieten. Kryokühler mit verlängerter Lebensdauer reduzieren das Missionsrisiko und unterstützen mehrjährige Operationen in rauen Weltraumumgebungen. Dieser Trend fördert die Entwicklung langlebiger Kompressoren, fortschrittlicher Materialien und verbesserter Wärmeübertragungsdesigns. Die Nachfrage wächst bei Tiefraumsonden, Klimasatelliten und Verteidigungsmissionen, die langfristige Zuverlässigkeit erfordern.

Wichtige Herausforderungen

Hohe Entwicklungs- und Integrationskosten

Kryogene Systeme erfordern fortschrittliche Komponenten, präzise Technik und umfangreiche Tests, um den Weltraumstandards zu entsprechen. Diese Faktoren erhöhen die Entwicklungskosten, was die Einführung bei kleineren Missionsbudgets erschwert. Die Integration mit empfindlichen Instrumenten erhöht auch die Komplexität, da Vibrationskontrolle und striktes Wärmemanagement erforderlich sind. Dies begrenzt den Einsatz in kostengünstigen kommerziellen Missionen und verlangsamt den Eintritt für aufstrebende Akteure.

Zuverlässigkeits- und Leistungsrisiken in rauen Umgebungen

Kryogene Ausrüstung muss unter extremen Temperaturzyklen, Strahlenbelastung und langen Missionsdauern funktionieren. Ausfälle können die Sensorleistung beeinträchtigen oder ganze Missionen gefährden. Die Sicherstellung eines stabilen Betriebs über Jahre erfordert fortschrittliche Materialien, redundante Komponenten und strenge Qualifizierung. Diese Herausforderungen erhöhen den Ingenieuraufwand und begrenzen die Innovationsgeschwindigkeit bei Kühlsystemen der nächsten Generation.

Regionale Analyse

Nordamerika

Nordamerika hielt im Jahr 2024 einen Anteil von etwa 38% aufgrund starker Finanzierung für Weltraummissionen, wissenschaftliche Nutzlasten und Verteidigungsprogramme. Die Region verzeichnete eine hohe Akzeptanz von Kryokühlern und Niedrigtemperatursystemen für Infrarotteleskope, Raketenwarnsatelliten und Tiefenraumsonden. Führende Agenturen und private Startunternehmen unterstützten ein stetiges Wachstum durch Investitionen in fortschrittliche kryogene Designs. Die Erweiterung kommerzieller Konstellationen und Forschungsprojekte erhöhte die Nachfrage nach kompakten, langlebigen Kühleinheiten über kleine Satellitenplattformen hinweg.

Europa

Europa machte im Jahr 2024 fast 28% des Anteils aus, angetrieben durch steigende Investitionen in Weltraumwissenschaft, Klimamonitoring und Erkundungsmissionen. Regionale Agenturen übernahmen kryogene Systeme für hochpräzise Instrumente auf Observatorien und Tiefenraum-Raumfahrzeugen. Ein starker Fokus auf nachhaltiges Missionsdesign steigerte das Interesse an energieeffizienten Kühlern und langdauernden thermischen Lösungen. Die Nachfrage stieg in Erdbeobachtungsprogrammen und kollaborativen wissenschaftlichen Missionen, was die stetige Expansion der kryogenen Technologie bei großen europäischen Herstellern unterstützte.

Asien-Pazifik

Asien-Pazifik erfasste im Jahr 2024 etwa 24% des Anteils, unterstützt durch das schnelle Wachstum nationaler Weltraumprogramme und kommerzieller Satellitenaktivitäten. Länder erweiterten Erdbeobachtungs- und Kommunikationskonstellationen, die auf kryogene Kühlung für verbesserte Bildgebung und Sensorgenauigkeit angewiesen sind. Investitionen in Tiefenraum-Missionen und fortschrittliche Detektortechnologien erhöhten die Akzeptanz von Niedrigtemperaturkühlern. Starke Fertigungskapazitäten und steigende Startkapazitäten halfen der Region, die Produktion zu skalieren und kryogene Systeme in verschiedenen Anwendungen einzusetzen.

Lateinamerika

Lateinamerika hielt im Jahr 2024 einen Anteil von fast 6%, wobei das Wachstum durch aufstrebende Satellitenprogramme und regionale Zusammenarbeit in wissenschaftlichen Missionen angetrieben wurde. Steigendes Interesse an Erdbeobachtung und Umweltüberwachung unterstützte die frühe Übernahme kryogener Komponenten für Forschungsladungen. Länder arbeiteten mit globalen Agenturen zusammen, um Zugang zu fortschrittlichen Kühltechnologien zu erhalten. Obwohl der Einsatz begrenzt bleibt, erweitert die zunehmende Investition in die Weltrauminfrastruktur allmählich die Nachfrage nach zuverlässigen und kosteneffizienten kryogenen Systemen.

Mittlerer Osten & Afrika

Der Mittlere Osten & Afrika machte im Jahr 2024 fast 4% des Anteils aus, unterstützt durch wachsende Investitionen in nationale Weltraumstrategien und Technologieentwicklung. Die Region übernahm kryogene Systeme für Klimamonitoring, Fernerkundungssatelliten und Sicherheitsanwendungen. Partnerschaften mit internationalen Agenturen verbesserten den Zugang zu fortschrittlichen Kühlungslösungen und wissenschaftlichen Nutzlastkapazitäten. Da mehr Länder die Weltraumforschung und Satellitenoperationen ausweiten, wird erwartet, dass die Nachfrage nach langlebigen kryogenen Technologien in einem stetigen Tempo wächst.

Marktsegmentierungen:

Nach kryogener Technologie

- Aktive Kühlsysteme

- Passive Kühlsysteme

- Kryokühler

- Superfluid-Helium-Systeme

Nach Kühlart

- Hochtemperaturkühler

- Niedrigtemperaturkühler

Nach Temperatur

- Weniger als 120 k

- 120 k

- Mehr als 150k

Nach Anwendung

- Erdbeobachtung

- Telekommunikationsanwendungen

- Technologie-Demonstrationsmissionen

- Kryoelektronik-Anwendungen

Nach Geographie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Air Liquide, Oxford Instruments, Creare, Bluefors, Absolut System, Chart Industries Inc., Linde, Advanced Cooling Technologies Inc. (ACT) und Northrop Grumman Corporation führen die Wettbewerbslandschaft des Marktes für Raumfahrt-Kryotechnik an. Der Markt zeichnet sich durch starken Wettbewerb aus, der durch Fortschritte in der Effizienz von Kryokühlern, langlebigen Kühlsystemen und miniaturisierten thermischen Lösungen für Satelliten angetrieben wird. Unternehmen konzentrieren sich darauf, die Vibrationskontrolle zu verbessern, die Energieeffizienz zu steigern und die Betriebsdauer zu verlängern, um den Anforderungen von Tiefenraum- und Hochpräzisionsmissionen gerecht zu werden. Die steigende Nachfrage nach kompakten Systemen in kommerziellen Konstellationen fördert Innovationen in energieeffizienten und leichten Designs. Strategische Partnerschaften mit Raumfahrtagenturen unterstützen die Technologieübernahme, während Investitionen in Kühlplattformen der nächsten Generation die Wettbewerbspositionen in wissenschaftlichen, verteidigungs- und kommerziellen Programmen stärken.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Air Liquide

- Oxford Instruments

- Creare

- Bluefors

- Absolut System

- Chart Industries Inc.

- Linde

- Advanced Cooling Technologies, Inc. (ACT)

- Northrop Grumman Corporation

Neueste Entwicklungen

- Im Jahr 2025 stimmte Linde zu, eine große kryogene Kühlanlage für einen Quantencomputer zu entwerfen und zu bauen.

- Im Jahr 2024 erweiterte Bluefors sein Labor in Delft durch die Hinzufügung des Hochleistungskühlers XLD1000sl, was die Quantenforschung förderte, und bewarb sein LH-Horizontalkühlsystem, ideal für Strahlrohr-/Teleskopdetektoren in Astronomie/Hochenergiephysik, das hohe Kühlleistung und großen Portzugang für Raumfahrtinstrumente und Grundlagenforschung bietet.

- Im Jahr 2023 präsentierte Oxford Instruments NanoScience auf der APS 2023 die Integration von SCALINQ-Hardware mit seinen Proteox-Verdünnungskühlerplattformen, wodurch die kryogene Infrastruktur für Quanten- und Detektorexperimente gestärkt wurde, die in die zukünftige Entwicklung von Raumfahrtinstrumenten einfließen können.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Kryotechnologie, Kühlungstyp, Temperatur, Anwendung und Geografie. Er beschreibt führende Marktakteure und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die primären Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird eine steigende Nachfrage aus Tiefenraum- und Planetenforschungsmissionen erleben.

- Die Innovation bei Kryokühlern wird sich in Richtung leichter, stromsparender und langlebiger Designs verschieben.

- Kleine Satellitenprogramme werden kompaktere kryogene Systeme für fortschrittliche Sensoren übernehmen.

- Quantenkommunikations- und Sensornutzlasten werden den Bedarf an ultra-niedrigtemperatur Kühlung erweitern.

- Verteidigungsprogramme werden die Investitionen in kryogene Technologien für hochsensible Infrarotbildgebung erhöhen.

- Internationale Kooperationen werden die Entwicklung von Kühltechnologien der nächsten Generation beschleunigen.

- Zuverlässigkeitsverbesserungen werden sich auf die Reduzierung von Vibrationen und die Verbesserung der thermischen Stabilität konzentrieren.

- Hersteller werden fortschrittliche Materialien einsetzen, um die Leistung in extremen Weltraumumgebungen zu steigern.

- Automatisierungs- und digitale Kontrollsysteme werden die Effizienz und Lebensdauer von kryogenen Systemen verbessern.

- Wachsende kommerzielle Weltraumaktivitäten werden die Marktchancen über neue Missionstypen hinweg erweitern.