Überblick über den Markt für Tierernährung:

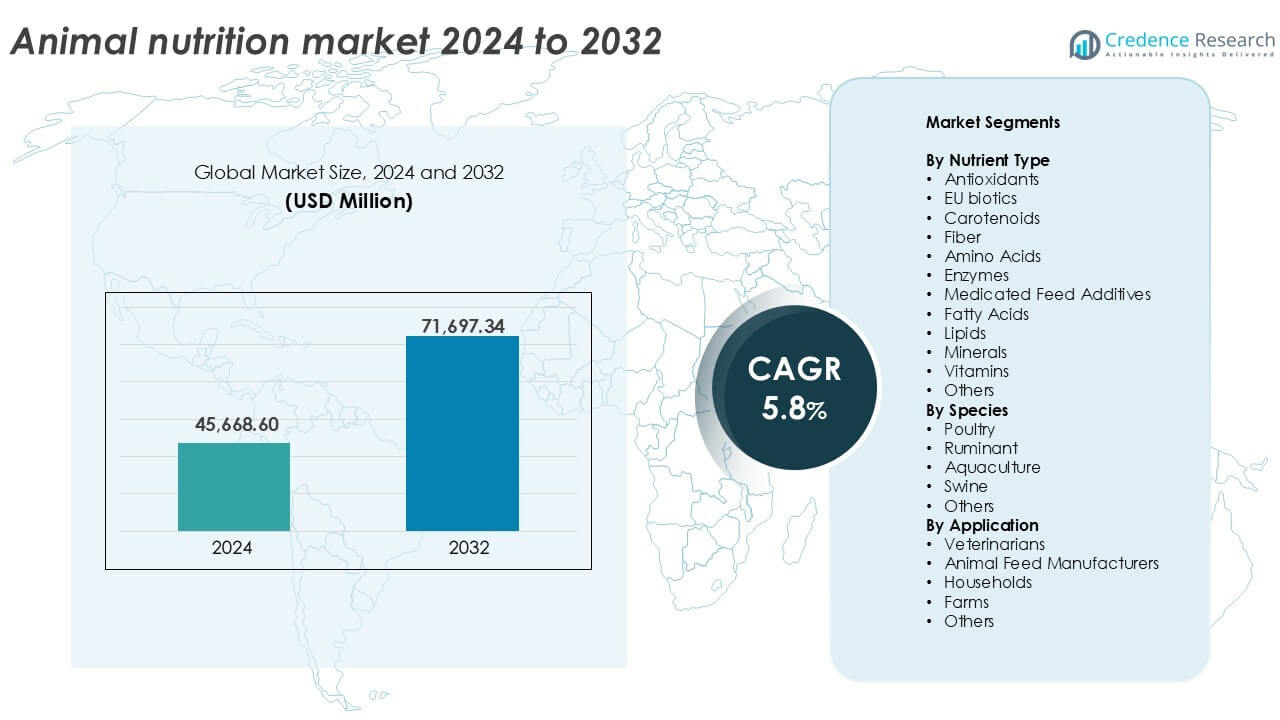

Die Größe des Marktes für Tierernährung wurde im Jahr 2024 auf 45.668,60 Millionen USD geschätzt und wird voraussichtlich bis 2032 71.697,34 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 5,8 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Tierernährung 2024 |

45.668,60 Millionen USD |

| Tierernährungsmarkt, CAGR |

5,8% |

| Marktgröße für Tierernährung 2032 |

71.697,34 Millionen USD |

Einblicke in den Markt für Tierernährung

- Die steigende Nachfrage nach hochwertigem Fleisch, Milchprodukten und Aquakulturprodukten treibt den Bedarf an fortschrittlichen, nährstoffreichen Futterlösungen in den globalen Viehsektoren an.

- Präzisionsernährung, nachhaltige Futterzusätze und antibiotikafreie Formulierungen gewinnen an Bedeutung, da Produzenten den Fokus auf Tiergesundheit, Leistung und regulatorische Konformität legen.

- Top-Akteure wie ADM, DSM, Evonik und Nutreco führen durch Innovation, Partnerschaften und erweiterte Produktlinien, während regionale Hersteller kostenempfindliche Märkte mit maßgeschneiderten Lösungen ansprechen.

- Der asiatisch-pazifische Raum dominiert den Markt mit einem Anteil von 34 %, gefolgt von Nordamerika mit 27 % und Europa mit 23 %; Geflügel führt nach Spezies mit einem Anteil von 42 %, während Aminosäuren aufgrund der starken Nachfrage in wachstumsorientierten Futterformulierungen über 28 % des Nährstofftyps ausmachen.

Analyse der Marktsegmentierung für Tierernährung:

Nach Nährstofftyp

Aminosäuren dominieren den Markt für Tierernährung nach Nährstofftyp und machen 2024 über 28 % des Segmentanteils aus. Die hohe Nachfrage nach essenziellen Aminosäuren wie Lysin und Methionin in Geflügel- und Schweinediäten treibt dieses Wachstum an. Diese Nährstoffe unterstützen das Muskelwachstum, die Futterverwertungseffizienz und die allgemeine Gesundheit. Enzyme und Vitamine folgen aufgrund ihrer Rolle bei der Verdauung und der Stärkung des Immunsystems. Der Anstieg von antibiotikafreiem Tierfutter fördert die Einführung natürlicher Zusätze wie EU-Biotika und Antioxidantien. Das Wachstum von funktionalem und angereichertem Futter unterstützt weiterhin die Nachfrage nach vielfältigen Nährstoffmischungen.

- Zum Beispiel werden Threonin und Tryptophan zunehmend in Schweine- und Geflügeldiäten eingesetzt, um die Leistung und Futtereffizienz zu verbessern.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Nach Spezies

Geflügel führt den Markt nach Spezies an und erfasst im Jahr 2024 etwa 42% des gesamten Segmentanteils. Intensive Geflügelhaltung und steigender Verbrauch von Broilerfleisch treiben den hohen Einsatz von Nährstoffprodukten in diesem Teilsegment an. Nährstoffreiches Futter sorgt für schnelles Gewichtszunahme und bessere Eierproduktion. Wiederkäuer folgen aufgrund der wachsenden Milchindustrie und steigender Anforderungen an die Milchleistung. Die Schweineernährung gewinnt im asiatisch-pazifischen Raum an Bedeutung, während die Aquakultur mit steigender Nachfrage nach Meeresfrüchten und dem Bedarf an Futterverwertungseffizienz wächst. Jedes Speziessegment spiegelt maßgeschneiderte Ernährungsbedürfnisse wider, die auf Produktivitätsziele und Gesundheitsmanagement abgestimmt sind.

- Zum Beispiel wird Evoniks MetAMINO® DL-Methionin (99% Reinheit) Schweine- und Geflügelfutter zugesetzt, um Aminosäuren auszugleichen und das Wachstumsverhalten zu unterstützen.

Nach Anwendung

Hersteller von Tierfutter halten den größten Anteil im Anwendungssegment und tragen im Jahr 2024 fast 47% bei. Diese Hersteller setzen fortschrittliche Formulierungen ein, um die Futtereffizienz, Wachstumsraten und Krankheitsresistenz zu verbessern. Die Nachfrage steigt mit der industriellen Viehzucht und der Massenproduktion von Futter. Auch landwirtschaftliche Betriebe stellen ein wachsendes Segment dar, dank integrierter Ernährungspraktiken. Tierärzte beeinflussen hochwertige Ernährung in therapeutischen und präventiven Pflegediäten. Haushalte tragen zum Wachstum der Ernährung von Haustieren bei, insbesondere in entwickelten Regionen. Insgesamt expandiert die Anwendung von Tierernährung mit dem steigenden Fokus auf Tiergesundheit, Ertragsoptimierung und kommerzielle Futterlösungen.

Wichtige Wachstumsfaktoren

Intensivierung der Viehzuchtpraktiken

Der Übergang zur industriellen Viehproduktion treibt die Nachfrage nach Tierernährungsprodukten erheblich an. Hochleistungssysteme in der Geflügel-, Schweine- und Wiederkäuerhaltung erfordern präzises Futter, um schnelles Wachstum, effiziente Gewichtszunahme und verbesserte Fortpflanzungsleistung zu unterstützen. Mit begrenztem Weideland und steigendem globalen Fleischkonsum sind Produzenten auf optimierte Futterformeln angewiesen, um die Tiergesundheit und Leistung in begrenzten Umgebungen aufrechtzuerhalten. Die Verbesserung des Futterverwertungsverhältnisses (FCR) bleibt eine oberste Priorität und treibt die Nachfrage nach Aminosäuren, Enzymen und maßgeschneiderten Vitamin-Mineralstoff-Mischungen an. Länder wie China, Indien und Brasilien weiten ihre Viehzuchtbetriebe aus und fördern so die Aufnahme von nährstoffreichen Futterzusätzen. Dieser Trend unterstützt langfristige Investitionen in fortschrittliche Tierernährungstechnologien und integrierte Futtermanagementsysteme.

- Zum Beispiel können moderne Masthühner ein Standardmarktgewicht von etwa 2,5 kg in etwa 35 bis 42 Tagen erreichen, mit effizienten Futterverwertungsverhältnissen, die typischerweise zwischen 1,5 und 1,9 kg Futter pro kg Gewichtszunahme liegen, was die entscheidende Rolle von Präzisionsernährung und Genetik bei der Wachstumsoptimierung unterstreicht.

Wachsende Nachfrage nach hochwertigen Proteinquellen

Die steigende weltweite Nachfrage nach Fleisch-, Milch- und Aquakulturprodukten unterstützt direkt das Wachstum des Marktes für Tierernährung. Da sich die Verbraucherpräferenzen hin zu proteinreichen Diäten verschieben, müssen die Produktion von Vieh und Fisch strengere Qualitäts- und Sicherheitsstandards erfüllen. Um dies zu erreichen, setzen Produzenten zunehmend Futtermittelzusätze ein, die Wachstumsraten, Nährstoffaufnahme und Immunität verbessern. Eine hohe Proteinproduktion erfordert ausgewogene und angereicherte Futterformeln, insbesondere in den Geflügel- und Aquakultursektoren. Die Region Asien-Pazifik, mit einer wachsenden Mittelschicht und steigendem Fleischkonsum pro Kopf, verzeichnet in diesem Bereich ein schnelles Wachstum. Lösungen für die Tierernährung, die die Ertragsqualität verbessern, wie bessere Marmorierung im Fleisch oder höhere Legeleistung, gewinnen bei kommerziellen Produzenten, die von der Marktnachfrage profitieren möchten, zunehmend an Bedeutung.

- Zum Beispiel ist Cargill Animal Nutrition & Health in 40 Ländern und an 280 Standorten tätig und produziert mehr als 62.000 Tonnen Tierfutter pro Tag, um die Ernährungsziele von Vieh und Aquakultur zu unterstützen.

Verschiebung hin zu präventivem Tiergesundheitsmanagement

Präventive Gesundheitsstrategien im Viehmanagement beschleunigen den Einsatz spezialisierter Tierernährung. Wachsende regulatorische Beschränkungen beim Einsatz von Antibiotika im Futter haben die Produzenten dazu veranlasst, auf natürliche Alternativen wie Präbiotika, Probiotika und Enzyme zurückzugreifen. Diese helfen, die Darmgesundheit zu verbessern, die Krankheitsinzidenz zu reduzieren und das Immunsystem zu stärken, wodurch veterinärmedizinische Eingriffe und Sterblichkeitsrisiken minimiert werden. Tierernährung spielt eine zentrale Rolle bei der Verbesserung der Infektionsresistenz und des allgemeinen Wohlbefindens. Viehproduzenten integrieren nun Ernährung als Teil von Biosicherheits- und Wohlfahrtsprotokollen. Dieser Trend ist besonders stark in Europa und Nordamerika, wo das Bewusstsein der Verbraucher für antibiotikafreies Fleisch und Nachhaltigkeit weiterhin die Beschaffungsentscheidungen prägt. Futtermittelfirmen reagieren mit funktionalen Produkten, die speziell auf artspezifische Gesundheitsherausforderungen zugeschnitten sind.

Wichtige Trends & Chancen

Steigende Akzeptanz von Präzisionsnahrungstechnologien

Technologische Fortschritte in der Futterformulierung und Liefersystemen verändern die Landschaft der Tierernährung. Präzisionsnahrung ermöglicht genaue, datengesteuerte Futterstrategien, die auf Arten, Wachstumsstadien und Produktionsziele zugeschnitten sind. Werkzeuge wie Nahinfrarotspektroskopie (NIRS), Mikrodosierungssysteme und digitale Herdenmanagementplattformen helfen Produzenten, die Futteraufnahme zu messen, die Nährstoffeffizienz zu überwachen und Abfall zu minimieren. Diese Technologien bieten sowohl wirtschaftliche als auch ökologische Vorteile, indem sie die Futterkosten optimieren und gleichzeitig Emissionen und Nährstoffabfluss reduzieren. Unternehmen entwickeln KI-basierte Lösungen, um Futter auf individueller oder Gruppenebene anzupassen, insbesondere in großangelegten Geflügel- und Schweinebetrieben. Dieser Trend eröffnet Möglichkeiten für maßgeschneiderte Ernährungsprodukte und datenintegrationierte Futterdienste.

- Zum Beispiel verzeichnete der NutriOpt On-site Adviser von Trouw Nutrition in sechs Monaten 356.000 Desktop-NIR-Scans, die Echtzeiteinblicke in die Futterqualität bieten, die die Diätformulierung informieren und Fütterungsentscheidungen optimieren.

Wachstum bei nachhaltigen und pflanzlichen Futterzutaten

Nachhaltigkeitsbedenken treiben das Interesse an alternativen Futtermittelzutaten mit einem geringeren ökologischen Fußabdruck voran. Der Einsatz von Algen, Insektenprotein, fermentierten Produkten und pflanzlichen Ersatzstoffen nimmt in der Tierernährung zu. Diese Zutaten reduzieren die Abhängigkeit von traditionellen Quellen wie Fischmehl und Sojabohnen, die mit Abholzung und Überfischung in Verbindung stehen. Futtermittelhersteller investieren in neuartige Beschaffungsquellen, um sich mit ESG-Zielen und Modellen der Kreislaufwirtschaft in Einklang zu bringen. Regulatorische Unterstützung für nachhaltige Landwirtschaft und die Verbrauchernachfrage nach ökologisch gekennzeichnetem Fleisch und Milchprodukten fördern ebenfalls die Akzeptanz. Der Wandel eröffnet Möglichkeiten für Innovationen im Bereich der Nährstoffzusammensetzung, Verdaulichkeit und artspezifischen Wirksamkeit unter Verwendung von grünen und Clean-Label-Futterzusätzen.

Wichtige Herausforderungen

Volatilität der Rohstoffpreise und Störungen der Lieferkette

Die Tierernährungsindustrie steht vor anhaltenden Herausforderungen aufgrund schwankender Preise für Futtermittelzutaten wie Mais, Sojabohnen und Weizen. Lieferkettenunterbrechungen durch geopolitische Konflikte, klimabedingte Ernteausfälle und Handelsbeschränkungen führen häufig zu instabilen Preisen und begrenzter Verfügbarkeit wichtiger Rohstoffe. Dies wirkt sich direkt auf die Produktionskosten von Mischfutter und Zusatzstoffen aus und belastet die Gewinnspannen sowohl der Futtermittelhersteller als auch der Viehzüchter. Insbesondere kleinere Betriebe kämpfen damit, Kostenfluktuationen zu absorbieren, was zu einer verminderten Qualität der Nährstoffzufuhr führen kann. Die Aufrechterhaltung einer konsistenten Versorgung und Preisgestaltung bleibt ein kritisches Hindernis für ein nachhaltiges langfristiges Marktwachstum.

Regulatorische Hürden und strenge Sicherheitsstandards

Strenge staatliche Vorschriften für Futtermittelzusätze, insbesondere in Bezug auf antibiotische Wachstumsförderer und gentechnisch veränderte Organismen (GVO), stellen Herausforderungen für Hersteller dar. Regulierungsbehörden wie die Europäische Behörde für Lebensmittelsicherheit (EFSA) und die US-amerikanische FDA setzen komplexe Zulassungsverfahren und Compliance-Anforderungen für neue Produkteinführungen durch. Die Navigation durch diese Rahmenwerke kann Innovationen verzögern und die F&E-Kosten erhöhen. Darüber hinaus erschweren globale Unterschiede bei den zugelassenen Zutaten und Kennzeichnungsstandards den internationalen Handel. Unternehmen müssen kontinuierlich in Sicherheitstests, Dokumentation und Zertifizierung investieren, um in regulierte Märkte einzutreten. Dies schafft Eintrittsbarrieren für kleinere Firmen und verlangsamt die Einführung neuer Ernährungslösungen.

Regionale Analyse

Nordamerika

Nordamerika machte im Jahr 2024 fast 27 % des globalen Marktes für Tierernährung aus. Die Region profitiert von intensiver Viehzucht, insbesondere in den USA, wo großflächige Geflügel-, Schweine- und Milchviehbetriebe dominieren. Hoher Futterverbrauch, steigende Fleischexporte und starke Akzeptanz präventiver Gesundheitszusätze unterstützen die Marktexpansion. Der regulatorische Druck auf den Einsatz von Antibiotika steigert die Nachfrage nach natürlichen Futtermittelzusätzen wie Probiotika und Enzymen. Technologische Fortschritte im Bereich der Präzisionsfütterung und der weit verbreitete Einsatz von Mischfutterformulierungen stärken die Marktpräsenz weiter. Kanadas wachsender Aquakultursektor und Mexikos expandierende Viehbestände tragen zum anhaltenden regionalen Wachstum bei.

Europa

Europa hielt im Jahr 2024 einen Marktanteil von etwa 23 %, angetrieben durch strenge Vorschriften zum Tierschutz und zur Futtermittelsicherheit. Die Region legt Wert auf antibiotikafreie und biologische Tierernährung, was zu einer steigenden Akzeptanz von EU-Biotika, Ballaststoffen und angereicherten Zusatzstoffen führt. Länder wie Deutschland, Frankreich und die Niederlande führen fortschrittliche Viehzuchtsysteme an. Präventives Gesundheitsmanagement und Nachhaltigkeitsziele fördern Innovationen bei Futterzutaten und -formulierungen. Der Wandel hin zu pflanzlichen und umweltfreundlichen Futtermittelkomponenten unterstützt das langfristige Wachstum. Die Aquakultur in Norwegen und die Geflügelproduktion in Osteuropa tragen zur segmentweisen regionalen Vielfalt und anhaltenden Nachfrage nach Nährstoffinputs bei.

Asien-Pazifik

Asien-Pazifik führte den Markt für Tierernährung im Jahr 2024 mit einem Anteil von 34 % an, angetrieben durch die großflächige Produktion von Vieh und Aquakultur. China, Indien und Südostasien machen den Großteil der Nachfrage aus, bedingt durch die expandierenden Geflügel-, Schweine- und Milchindustrien. Der steigende Proteinkonsum, die rasche Urbanisierung und das wachsende verfügbare Einkommen unterstützen die Verbesserung von Futtervolumen und -qualität. Produzenten in der Region investieren in angereichertes Futter und Enzymzusätze, um Produktivität und Futtereffizienz zu steigern. Regierungsprogramme zur Förderung der Tiergesundheit und Biosicherheit treiben die Einführung von Nährstoffzusätzen voran. Lokale Hersteller arbeiten zunehmend mit globalen Unternehmen zusammen, um Produktinnovationen und Skalierung zu verbessern.

Lateinamerika

Lateinamerika erfasste im Jahr 2024 etwa 9 % des globalen Marktes, unterstützt durch robuste Exporte von tierischem Eiweiß und eine wachsende inländische Nachfrage nach Fleisch und Milchprodukten. Brasilien und Argentinien führen in der Rinder- und Geflügelproduktion und verwenden spezielles Futter zur Unterstützung der Ertragsoptimierung. Die Region profitiert von der zunehmenden Industrialisierung der Viehzucht und dem verbesserten Zugang zu Futtertechnologien. Die Schweine- und Geflügelsegmente zeigen eine starke Aufnahme von Aminosäuren und Enzymen. Die Expansion der Aquakultur in Chile und Ecuador steigert die Nachfrage nach leistungsstarkem Aquafutter. Fortgesetzte Investitionen in Futtermühlen und integrierte Landwirtschaftssysteme werden den Marktschwung aufrechterhalten.

Naher Osten & Afrika

Die Region Naher Osten & Afrika hielt im Jahr 2024 einen Anteil von etwa 7 %, was das allmähliche Wachstum der Modernisierung der Viehzucht widerspiegelt. Länder wie Südafrika, Saudi-Arabien und Ägypten zeigen eine steigende Nachfrage nach Mischfutter und veterinärmedizinischen Ergänzungsmitteln. Regionale Akteure investieren in die Geflügel- und Milchproduktion, um die Ernährungssicherheit zu verbessern und die Importabhängigkeit zu verringern. Klimatische Herausforderungen und begrenztes Ackerland erhöhen die Nachfrage nach effizienten Futterlösungen, einschließlich angereicherter Mineralien, Enzyme und Fettsäuren. Die Unterstützung der Regierung für lokale Fleisch- und Milchinitiativen fördert die Entwicklung organisierter Futtermittelversorgungsketten. Das Marktwachstum bleibt mit Infrastrukturverbesserungen und Ernährungsbewusstsein stabil.

Marktsegmentierungen:

Nach Nährstofftyp

- Antioxidantien

- EU-Biotika

- Carotinoide

- Ballaststoffe

- Aminosäuren

- Enzyme

- Medikamentierte Futtermittelzusätze

- Fettsäuren

- Lipide

- Mineralien

- Vitamine

- Andere

Nach Spezies

- Geflügel

- Wiederkäuer

- Aquakultur

- Schweine

- Andere

Nach Anwendung

- Tierärzte

- Tierfutterhersteller

- Haushalte

- Landwirtschaften

- Andere

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für Tierernährung bleibt moderat konsolidiert, wobei sich die Hauptakteure auf Innovation, strategische Partnerschaften und globale Expansion konzentrieren, um ihre Marktpositionen zu stärken. Unternehmen wie ADM, DSM, Evonik und BASF führen durch robuste Produktportfolios und Investitionen in die Forschung zu Futtermittelzusätzen. Diese Firmen konzentrieren sich auf Aminosäuren, Enzyme und Probiotika, um der steigenden Nachfrage nach Antibiotika-Alternativen und leistungssteigernden Futterlösungen gerecht zu werden. Mittelgroße Akteure wie Kemin Industries, Alltech und Adisseo konkurrieren durch regionsspezifische Formulierungen und starke Vertriebsnetze. Chinesische Firmen wie Meihua Group und Global Bio-Chem expandieren schnell in der Aminosäureproduktion und bedienen kostenempfindliche Märkte. Fusionen und Übernahmen, wie die Partnerschaften von Nutreco mit lokalen Produzenten, unterstützen die Diversifizierung des Portfolios und die Marktreichweite. Die Akteure investieren auch in Nachhaltigkeit, indem sie pflanzenbasierte und präzise Ernährungstechnologien integrieren. Insgesamt bleibt der Wettbewerb durch Innovation, die Einhaltung globaler Futterstandards und die Fähigkeit, verschiedene Arten und Anwendungsanforderungen zu bedienen, getrieben.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- CJ Group

- BASF

- Kemin Industries

- Novozymes

- Nutreco

- Novus International

- Global Bio-Chem

- Evonik

- Adisseo

- DSM

- DowDuPont

- Lonza

- Meihua Group

- Alltech

- Sumitomo Chemical

- Biomin

- ADM

Jüngste Entwicklungen

- Im August 2025 wird ADM ein neues Futtermittelzusatzstoff für Milchkühe auf der SPACE 2025 einführen. Die Ankündigung: Auf der SPACE 2025 (Frankreich) wird ADM einen neuen Futtermittelzusatzstoff vorstellen, der darauf abzielt, die Milcherträge zu verbessern; außerdem werden die Produkte/Dienstleistungen „Digest Carb for Ruminants“ und „Digestible Protein for Poultry“ gezeigt.

- Im August 2025 rationalisiert ADM das Produktionsnetzwerk für Sojaprotein. Am 29. August 2025 gab ADM bekannt, dass es den Betrieb in seiner Anlage in Bushnell, Illinois, einstellen wird, um die Effizienz zu steigern, indem die kürzlich wieder in Betrieb genommene Anlage in Decatur, IL, und andere Standorte stärker genutzt werden. Der Plan ist, die Sojaproteinproduktion weltweit zu rationalisieren.

- Im November 2024 ging die Animal Nutrition & Health-Division von dsm-firmenich eine Partnerschaft mit Format Solutions ein, einem führenden Anbieter von integrierter Formulierungs- und Futter-ERP-Software, um die Umweltauswirkungen von Tierfutter zu quantifizieren und zu verwalten.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Nährstofftyp, Spezies, Anwendung und Geographie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Schlüsselanwendungen. Darüber hinaus enthält der Bericht Einblicke in die Wettbewerbsumgebung, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach proteinreichen Tierprodukten wird weiterhin die Futtermittelinnovation und Nährstoffanpassung vorantreiben.

- Antibiotikafreie und funktionelle Futtermittelzusätze werden in den Geflügel- und Schweinesektoren an Bedeutung gewinnen.

- Präzisionsnahrungstechnologien werden maßgeschneiderte Fütterungsstrategien für Arten und Produktionsstufen unterstützen.

- Nachhaltige und pflanzliche Futtermittelzutaten werden weltweit steigende Investitionen und Akzeptanz erfahren.

- Die Aquakulturernährung wird sich mit steigender Nachfrage nach Meeresfrüchten und intensiver Landwirtschaft schnell ausweiten.

- Regionale Hersteller werden sich auf erschwingliche und effiziente Futterformulierungen für lokale Märkte konzentrieren.

- Regierungspolitiken zur Förderung der Tiergesundheit und Ernährungssicherheit werden das Marktwachstum unterstützen.

- Strategische Fusionen und Partnerschaften werden globale Lieferketten und Produktportfolios stärken.

- Digitale Überwachung und datengesteuerte Futtersysteme werden die Produktivität und Effizienz von Betrieben verbessern.

- Umweltvorschriften und klimabezogene Herausforderungen werden die Futterbeschaffung und Nachhaltigkeitsbemühungen beeinflussen.